中文

中文

2019 年下半年,工业服务行业圆满收官,国内外交易量表现强劲。在经历了活跃的上半年之后,公开市场在最后两个季度继续向上攀升,大部分细分市场都实现了正回报。结合公开市场,交易倍数在下半年呈正趋势,LTM EBITDA 利润率全面显示相对扩张。

技术的不断进步以及各种工业设备的发展带来了更强劲的施工力度,有助于推动整个工业服务业的增长。对企业来说,围绕不断发展的预测性维护和工业物联网 (IIoT) 提供服务变得越来越重要,因为这些进步允许更高水平的连接性和效率能够在涉及整体性能和服务需求时做出更明智的决策。战略性买方和私募股权公司不断寻求具有吸引力且在服务能力和广阔的地理覆盖范围方面具有竞争优势的服务型商业和工业公司。私募股权继续在交易的买卖市场上仍表现活跃,在新平台和补强投资机会中投入资本运作。由于跨境交易活动依然突出,行业中的大型企业正在利用并购式增长手段。

有关贸易关税的地缘政治活动,以及新通过财政运输拨款法案后的国内基础设施支出,将成为 2020 年值得关注的工业服务业预期表现的头条新闻。

关键要点

- 仍然强劲的整体工业服务并购活动和需求,在某些细分市场具有国际实力

- 随着机械化数据收集、交换和分析有助于生产力和效率的提高,对可持续性和自动化的日益重视推动了关键工业服务领域的变革

- 在经历了 2019 年上半年的强劲表现后,公共股权业绩依旧保持强劲

- 上市公司的估值倍数较 2018 年的三年低位有所上升,但仍低于 2017 年的高位

- 尽管局部地区存在关税和政治不确定性方面的动荡情况,但宏观经济呈现积极趋势

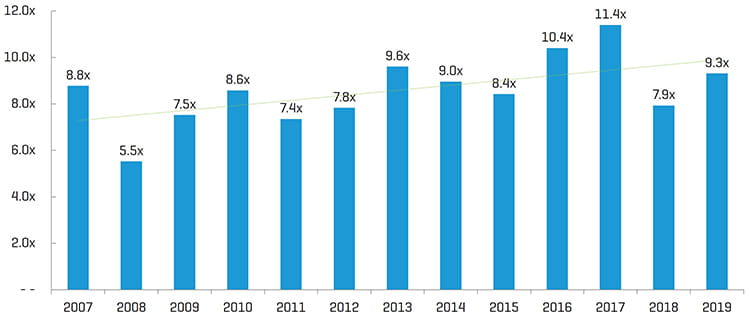

历史企业价值/EBITDA 倍数[1]

行业统计

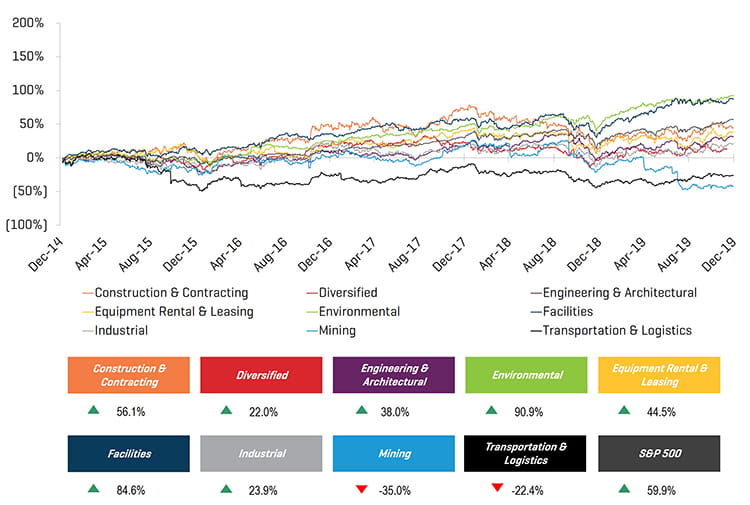

5 年历史股价表现

注:上市公司群体已更新,以符合 2019 年工程和建设回顾报告。

经营业绩和市场表现

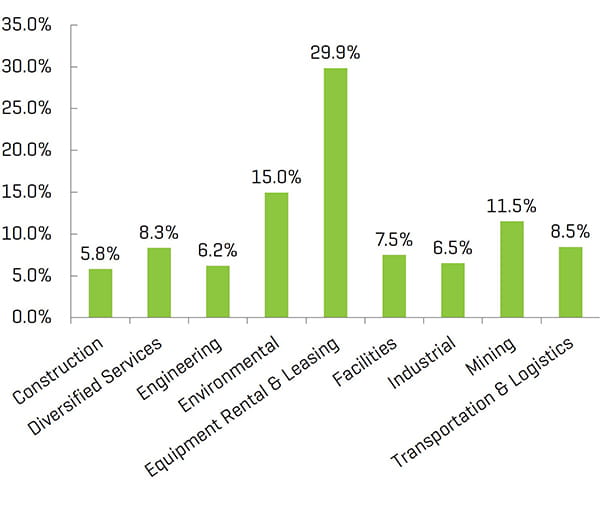

LTM EBITDA Margin

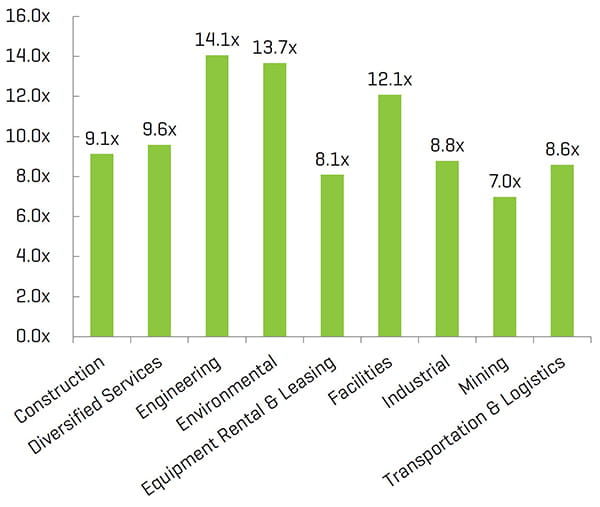

企业价值/LTM EBITDA[1,2]

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中值

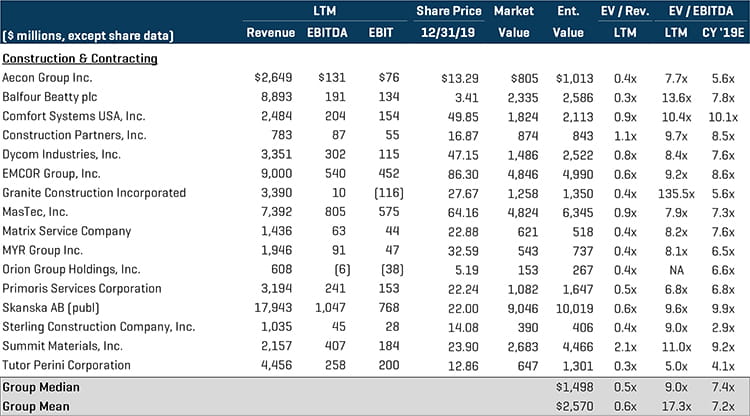

施工与承包服务

施工与承包服务细分市场继续经历行业整合,如战略性和混合买方的整合并购活动。受私募股权支持的买方在整个下半年完成了多笔交易,专注于扩大各自平台投资的规模和地理覆盖范围。随着技术、自动化和联邦政策的持续快速变化,北美的基础设施管道依然强劲,因为建造可持续建筑、优化能源效率和低碳排放等机会一直在为服务设计提供推动力。重大交易包括 [更多详情请参见 Stout 的 2019 年工程和建设回顾报告]:

- Plateau Excavation, Inc. 于 8 月份被 Sterling Construction Company, Inc.(纽约证交所代码:STRL)以大约 3.991 亿美元收购。Plateau 总部位于美国佐治亚州奥斯德尔市,是一家提供全方位基础设施现场改善的承包商

- Quanta Services, Inc.(纽约证交所代码:PWR)已同意收购 The Hallen Construction Company, Inc.,后者是公用事业行业的分销承包和建筑服务提供商,交易价值约为 3.3 亿美元

- Kirlin Design Build,一家总部位于马里兰州的工程和建筑公司,承接大型、复杂的联邦和私营部门项目,被 Blue Wolf Capital Partners, LLC 收购

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

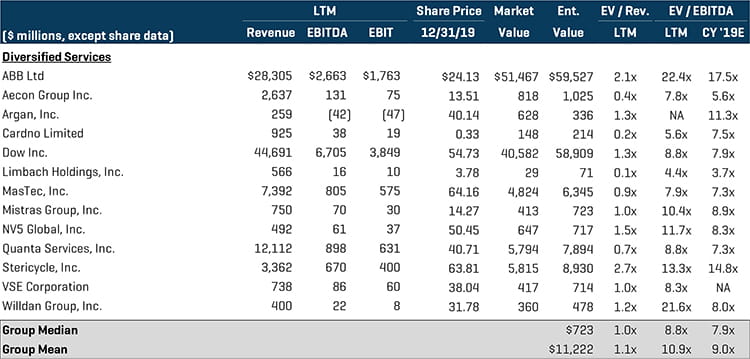

多元化服务

多元化服务细分市场既有大型战略收购活动(因为行业参与者追求免费服务品类和能力),又有以产业多元化为导向的私募股权买方投资组合。值得注意的交易包括:

- Advanced Drainage Systems, Inc.(纽约证交所代码:WMS)宣布以大约 11 亿美元收购 Infiltrator Water Technologies, LLC,后者是各种现场废水和水行业产品的领先供应商

- J2 Acquisition Limited(纽约证交所代码:JTWO)以大约 23 亿美元收购了 APi Group, Inc.,后者是商业生命安全解决方案和工业专业服务的市场领先供应商。交易完成后,J2 将更名为 APi Group Corp。

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

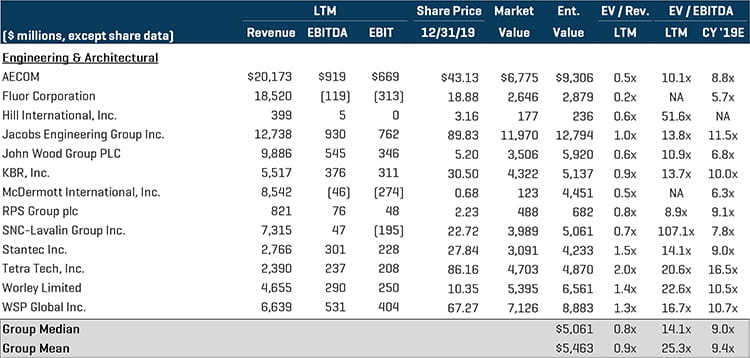

工程与建筑服务

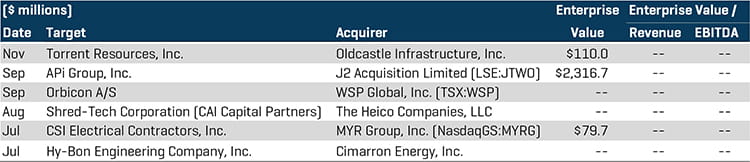

工程与建筑服务细分市场的交易倍数继续处于该团体的最高位。除退出现有投资外,私募股权买方在 2019 年下半年还积极执行平台和附加收购。重大交易包括 [更多详情请参见 Stout 的 2019 年工程和建设回顾报告]:

- CSI Electrical Contractors, Inc.,一家为各种工业、住宅和商业项目提供电气设计、工程和建筑服务的领先供应商,已被 MYR Group, Inc.(纳斯达克代码:MYRG)以大约 7970 万美元收购。MYR Group 成立于 1891 年,在北美提供电气施工服务

- Toshiba Corp.(东京证交所代码:6502)以大约 15 亿美元收购了 Toshiba Plant Systems & Services Corp.(东京证交所代码:1983)剩余的 50.1% 股份,后者是亚太地区的一家工程建筑商

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

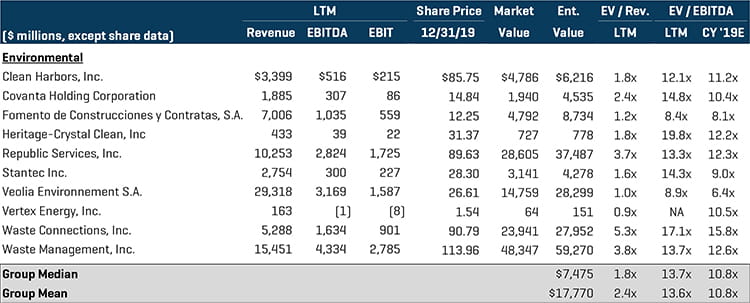

环境服务

随着私募股权公司继续利用监管和技术变化寻求优势,环境服务细分市场以强劲的并购交易量为下半年画上句号。战略性买方在这一领域仍然非常活跃,整合区域企业并扩大服务品类,以提高竞争力。值得注意的交易包括:

- WSP Global, Inc.(多伦多证券交易所代码:WSP)同意收购 Ecology & Environment, Inc.,即 Mill Road Capital Management, LLC 的投资组合公司,交易价值约为 5130 万美元。Ecology & Environment 公司是一家环境咨询公司,提供各种开发服务,如可行性研究、生物学调查和关键缺陷评估等

- Voith GmbH & Co. KGaA,一家服务于能源、石油天然气、原材料以及运输和汽车市场的德国跨国公司,宣布以大约 3.532 亿美元收购了 BTG Eclepens S.A.,后者是一家为纸浆和造纸行业提供工艺解决方案的提供商

- Golden Gate Capital 宣布以大约 6 亿美元的价格将 Hillstone Environmental Partners, LLC 出售给 NGL Water Solutions Permian, LLC。Hillstone 可为石油天然气行业提供水管理解决方案

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

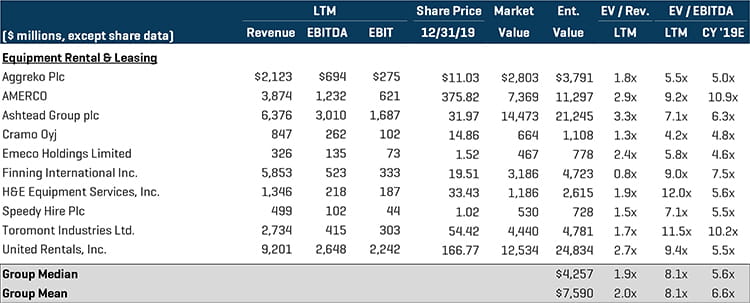

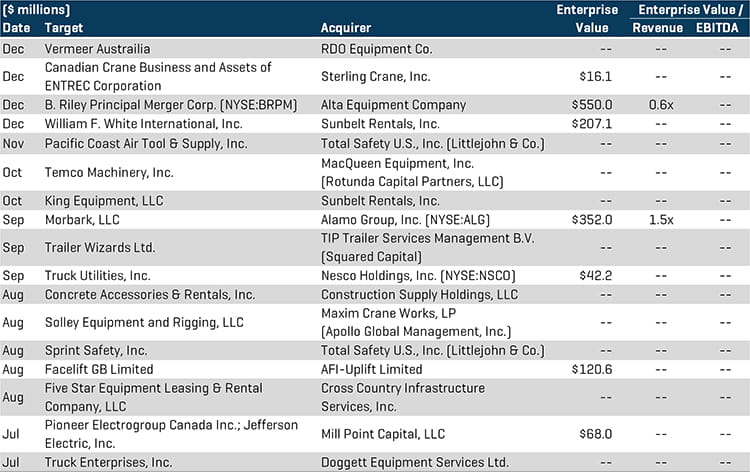

设备租赁

设备租赁细分市场依然继续受益于寻求整合收购的大型战略系列收购方之间的行业整合,以扩大地理覆盖范围、设备规模和服务能力。私募股权公司也在此细分市场中表现活跃。值得注意的交易包括:

- Morbark, LLC,一家土地清理和回收解决方案提供商,被 Alamo Group, Inc.(纽约证交所代码:ALG)以大约 3.52 亿美元收购。Alamo Group 设计并制造农业和基础设施维护设备

- Sunbelt Rentals, Inc. 宣布以大约 2.071 亿美元收购 William F. White International, Inc.,后者是一家总部位于安大略省的戏剧制作设备租赁和服务提供商

- Sunbelt Rentals, Inc. 还宣布收购 King Equipment, LLC,后者是位于加州圣达菲斯布尔的建筑设备出租公司

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

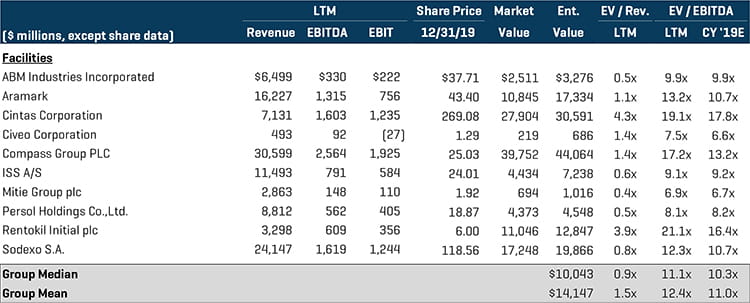

设施服务

由于强调遵守法规和对综合设施管理需求的增加继续推动市场发展,在设施服务细分市场上,私募股权买方继续开展声势浩大的平台和附加收购。重大交易详情包括:

- Harsco Corp.(纽约证交所代码:HSC)宣布以大约 6.28 亿美元收购 CEHI Acquisition Corp.,后者是 Compass Diversified Holdings, LLC(纽约证交所代码:CODI)的运营子公司。CEHI 提供一系列设施和环境服务,总部位于康涅狄格州韦斯特波特

- Nomor Holding AB ,一家总部位于斯德哥尔摩的卫生服务提供商,被 ServiceMaster Global Holdings, Inc.(纽约证交所代码:SERV)收购。该交易已于 9 月完成,交易价值约为 2 亿美元

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

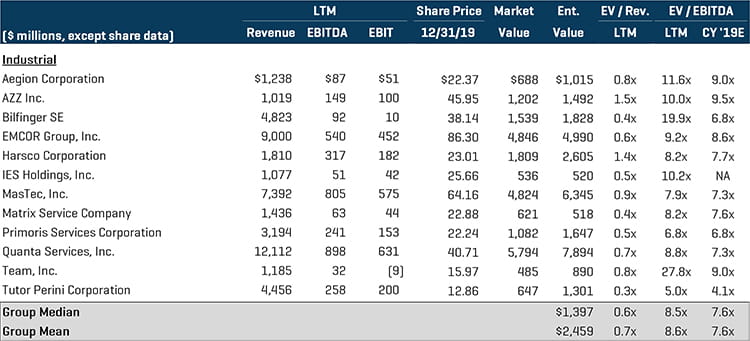

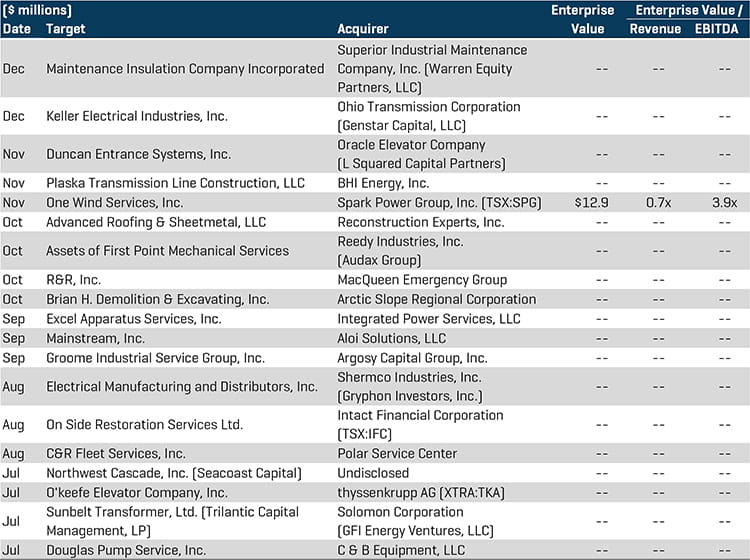

工业服务

鉴于整个工业服务细分市场存在大量的收购目标,因此该细分市场对战略性买方和私募股权买方仍然具有吸引力。私募股权附加收购活动导致下半年工业服务的交易活动依旧强劲,因为金融买家寻求通过汇总战略实现投资组合公司服务能力的多元化。值得注意的交易包括:

- Groome Industrial Service Group, Inc. 被总部位于大费城地区的私募股权公司 Argosy Capital Group, Inc. 收购。Groome 可提供全国性的专业维护服务,包括表面处理以及工业清洁和支持等

- Oracle Elevator Company(L Squared Capital Partners 的一家投资组合公司)宣布收购 Duncan Entrance Systems, Inc.,后者是一家商业自动门安装和维护服务提供商

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

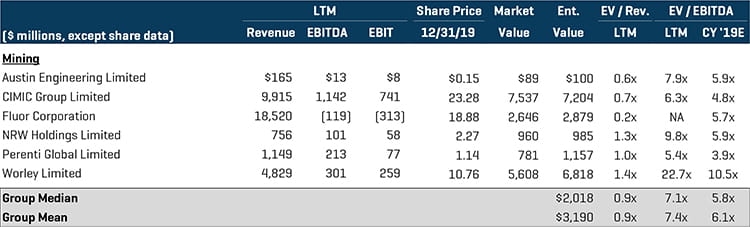

采矿服务

2019 年下半年,国际并购活动仍是推动采矿服务行业持续整合的关键动力。由于该行业依然竞争激烈,因此各公司争夺具有吸引力的地理区域并具备技术能力对潜在投资者来说仍然至关重要。值得注意的交易包括:

- Outotec Oyj(HLSE:OTE1V) 已达成一项分拆计划和一项合并协议,以便从 Metso Corp. (HLSE:METSO) 手上收购 Metso Minerals Oy。该协议仍待处理,交易总额约为 33 亿美元

- Keystone Capital, Inc.,一家总部设在芝加哥的私募股权公司,宣布已收购 Lane Power & Energy Solutions, Inc.,后者是一家项目开发公司,专注于将盐层水溶建腔用于碳氢化合物和废物管理项目

- NRW Holdings Limited(澳洲证交所代码:NWH),一家澳大利亚采矿、建筑和维护服务提供商,宣布以大约 2.138 亿美元收购 BGC Contracting Pty Ltd,后者是一家澳大利亚承包采矿、建筑施工和重型公路运输服务提供商

可比上市公司[1]

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 意味着 100% 的企业价值

(3) 交易状态待定

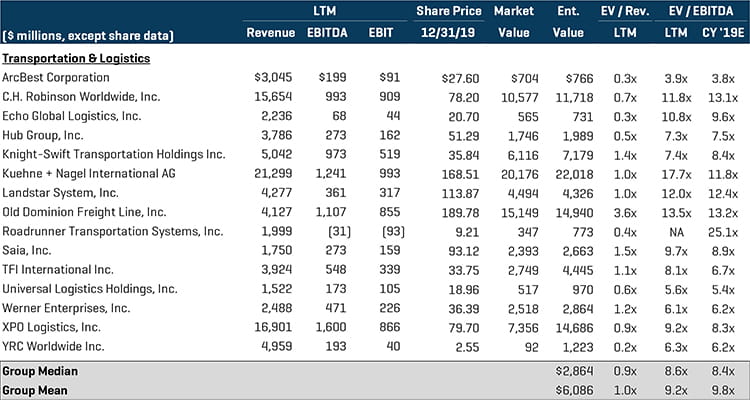

运输与物流

由于战略性买方继续寻求扩大核心竞争力和地理覆盖范围的收购目标,因此运输和物流细分市场的并购活动依然表现强劲。在更广泛的物流行业中,众多技术先进的供应商希望进军新的地理区域并扩大服务品类,因此私募股权买方在此细分市场的活动依旧活跃。值得注意的交易包括:

- Nova Cold Logistics,即 Brookfield Business Partners, LP 的投资组合公司,已被 Americold Realty Trust(纽约证交所代码:COLD)以大约 2.537 亿美元收购。Nova 提供温控物流服务,总部位于加拿大

- Energy Transfer, LP(纽约证交所代码:ET),一家领先的天然气运输和储存服务提供商,已达成最终协议,以大约 14 亿美元收购 SemGroup Corp.(纽约证交所代码:SEMG)。SemGroup 为石油产品的生产商和炼油商提供运输、储存、分销和其他中游服务

可比上市公司[1]

部分并购交易