中文

中文

2019 年,工程和建筑 (E&C) 行业的并购活动势头强劲,战略买家和金融买家均十分活跃。交易情况与 2018 年类似,均低于创纪录的 2017 年。与前两年相比,2019 年以美元计的总交易额有所下滑。

并购交易仍然活跃的推动因素包括:战略买家寻求多元化,与其他行业相比金融买家依然看好该行业的价值,以及可进行交易的债务和股权盛行。较稳定的大型企业(如工程、CM/PM、检查和维护)的交易倍数仍然处于或高于历史水平。

2019 年值得注意的是业内多家较大的公司面临的以下压力:退出低迷或非核心的细分市场,虽然其中不乏规模庞大的交易,侧重于利润更高、更稳定的项目类型。该行业依然受到技术、弹性和监管趋势的影响。以下三个层面的劳动力压力是各种类型的公司共有的一个问题:高管、项目管理和现场员工。预计这种趋势会持续到 2020 年及以后。

迈入新的一年,市场活动似乎正在建立,预计上半年会很强劲。2020 年下半年可能会受到大选的影响,但预计推动交易的基本面依然健全,全年的并购活动总体应该与 2019 年类似。

关键要点

- E&C 行业的并购活动总体持续强劲,战略买家和金融买家均寻求发展和多元化的机会

- 行业日益重视弹性、基础设施完善和技术适应性

- 年初公共股权高开,前景乐观

行业统计

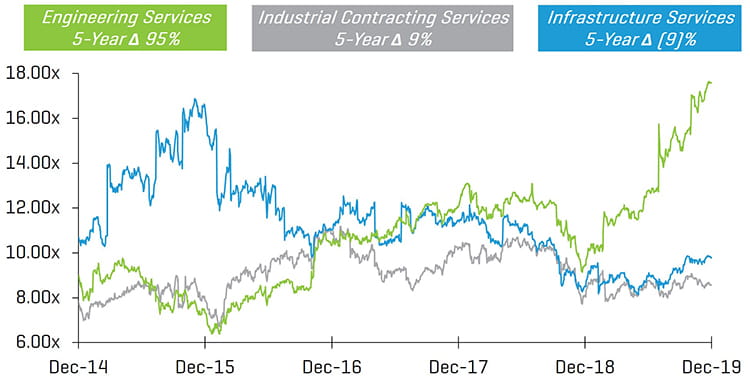

5 年历史企业价值/LTM EBITDA 倍数

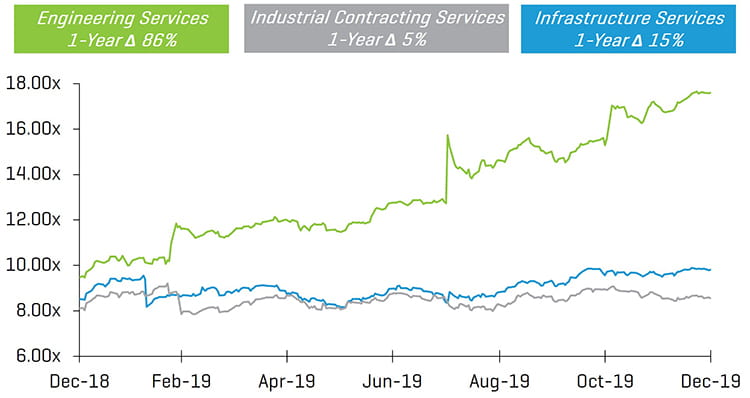

1 年历史企业价值/LTM EBITDA 倍数

E&C 上市公司同比变化

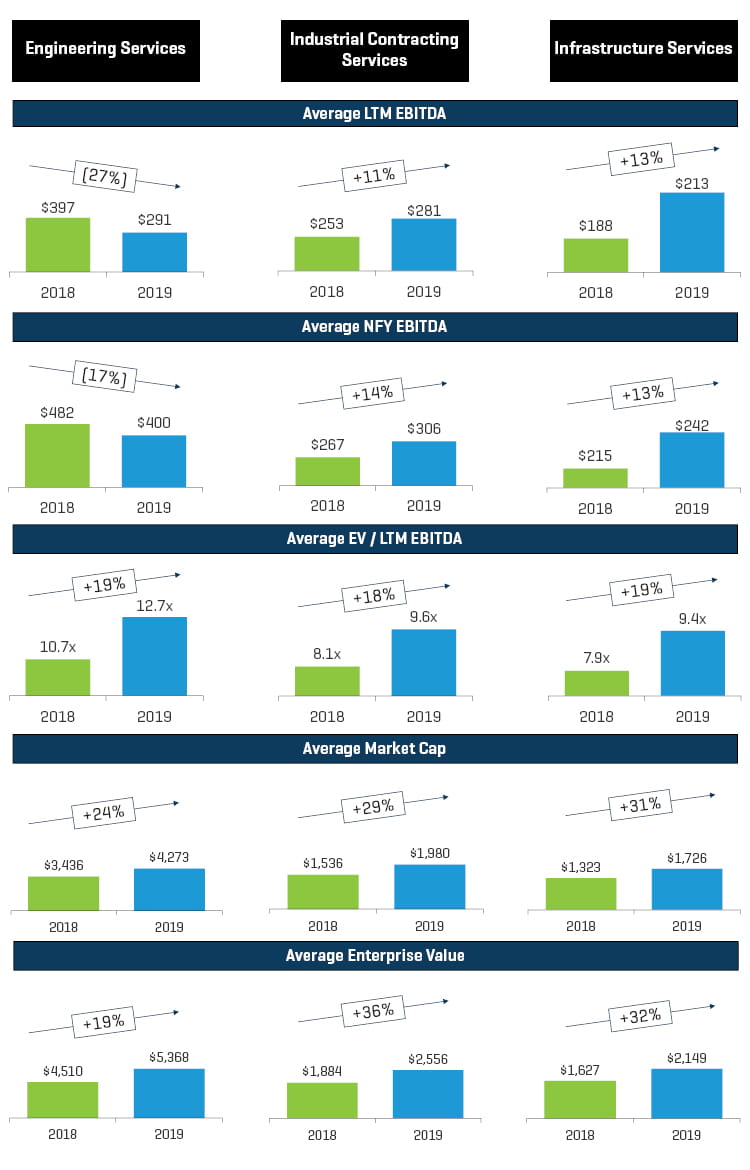

2019 年多家工程公司面临着项目减记,影响了 LTM 和 NFY EBITDA。工业和基础设施服务细分市场表现良好,2020 年前景乐观。有趣的是,虽然多家综合工程公司的项目出现问题,但三个细分市场的股价和企业价值表现都很强劲。

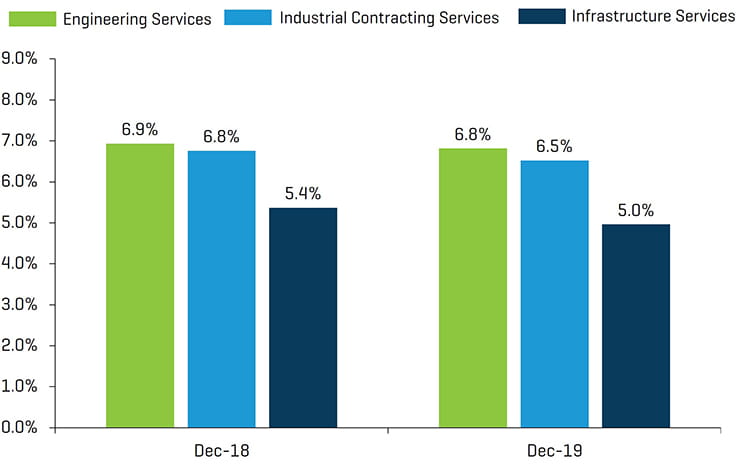

LTM EBITDA 利润率

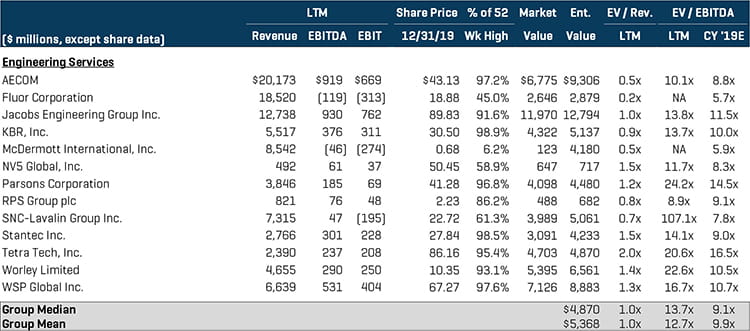

工程服务

该细分市场的上市公司股价表现非常强劲,并购活动仍很活跃。重要交易包括:

- NV5(NYSE:NVEE)宣布收购 Quantum Spatial Inc.,后者是一家领先的空间分析智能和启用解决方案(包括空间数据生成、集成、启用和分析)提供商

- Pritzker Organization 收购 STV Group, Inc.,后者是建筑、工程、规划、环境和建筑管理服务方面的市场领导者

- American Securities LLC 和 Lindsay Goldberg 收购 AECOM(NYSE:ACM)的管理服务部。该企业是美国联邦政府和其他国家政府的主要承包商

- Kohlberg & Company 收购 EN Engineering,后者是完整性管理服务的领先供应商

上市公司比较1

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易 - 工程服务

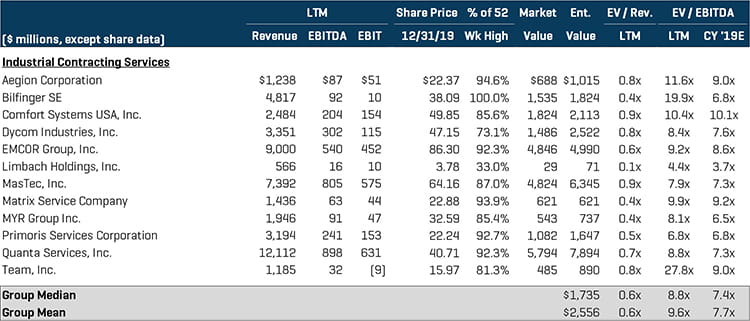

工业承包和基础设施服务

2019 年,工业承包和基础设施服务细分市场的并购活动非常强劲。私募股权买家青睐于具有稳定经常性收入和强大专业能力的公司。战略买家致力于收购基础设施服务公司,以实现地域和终端市场类型的多元化。重要交易包括:

- Ventia Pty.Ltd. 收购 Ferrovial Services 澳大利亚和新西兰的业务。该企业为公共和私营机构提供基础设施维护服务。

- Harvest Partners 从 CIVC 收购 Yellowstone Landscape。该公司为商业型客户提供景观管理服务。

- J2 Acquisition Limited(一家特殊目的收购公司,或“SPAC”)收购 APi Group。APi 是由 30 多家工业服务、消防和钢铁制造等行业的公司组成的集团。

- Sterling Construction Company, Inc.(NASDAQ:STRL) 收购 Plateau Excavation,后者是美国东南部的一家大型基础设施改善服务提供商。

工业承包服务上市公司比较1

(1) 在计算中值时排除了高于 20 倍的倍数

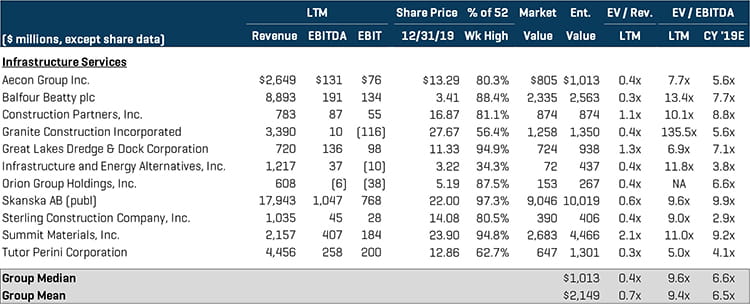

基础设施服务上市公司比较1

(1) 在计算中值时排除了高于 20 倍的倍数

选择并购交易 - 工业承包和基础设施服务

本报告所用的行业指数:

工程服务:ACM、FLR、J、KBR、MDRI.Q、NVEE、PSN、RPS、SNC、STN、TTEK、WOR 和 WSP

工业服务:AEGN、GBF、FIX、DY、EME、LMB、MTZ、MTRX、MYRG、PRIM、PWR 和 TISI

基础设施服务:ARE、BBY、ROAD、GVA、GLDD、IEA、ORN、SKA B、STRL、SUM 和 TPC