Italiano

Italiano

Il settore Edilizia e ingegneria (E&C) ha registrato una solida attività M&A nel 2019, con acquirenti sia strategici che finanziari che continuano a essere attivi. L'attività è stata simile a quella del 2018, entrambe inferiori al 2017, anno record per il settore. Nel 2019 il valore totale delle operazioni in dollari è diminuito rispetto ai due anni precedenti.

Tra i driver dell'attività continuativa vi sono gli acquirenti strategici che cercano la diversificazione, gli acquirenti finanziari che continuano a vedere il valore del settore rispetto agli altri, e la prevalenza sia del debito che del capitale disponibile per le operazioni. I multipli di trading per le aziende più grandi e più stabili (come nei settori ingegneria, CM/PM, ispezione e manutenzione) hanno continuato a essere pari o superiori ai valori storici.

Di rilievo nel 2019 vi è stata la pressione esercitata su diversi importanti operatori del settore, che hanno dovuto abbandonare i segmenti con prestazioni insoddisfacenti o non essenziali, alcuni dei quali erano molto grandi, e si sono concentrati su tipi di progetti con margini più elevati e più stabili. La tecnologia, la resilienza e le tendenze normative hanno continuato a influenzare il settore. Un tema comune a tutti i tipi di azienda è stato la pressione del lavoro a tutti e tre i livelli: esecutivo, gestione dei progetti e dipendenti sul campo. Prevediamo che questa tendenza continuerà nel 2020 e oltre.

Con l'inizio del nuovo anno, l'attività del mercato sembra in fase di sviluppo e si prevede che il primo semestre dell'anno sarà forte. L'ultima metà del 2020 potrebbe essere influenzata dagli impatti delle elezioni, tuttavia l'attività M&A complessiva per l'anno in corso dovrebbe essere simile a quella del 2019, poiché si prevede che i fondamentali sottostanti che guidano gli scambi restino intatti.

Punti chiave

- Attività M&A complessiva nel settore Edilizia e ingegneria solida e continuativa, con acquirenti strategici e finanziari alla ricerca di opportunità di crescita e diversificazione

- Maggiore enfasi sulla resilienza, sul miglioramento delle infrastrutture e sull'adattamento tecnologico nel settore

- Il capitale pubblico inizia l'anno a livelli elevati con prospettive positive

Statistiche di settore

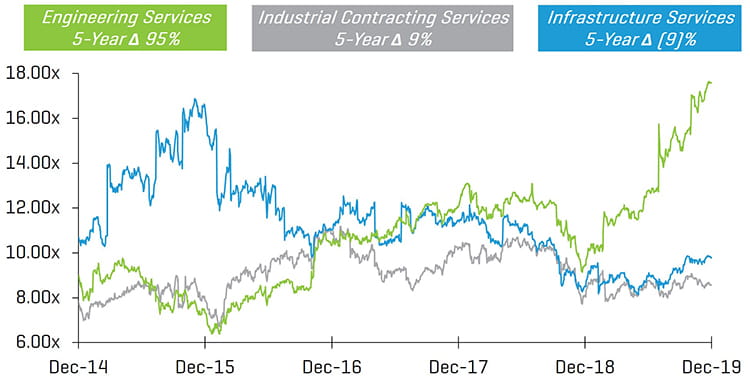

Multipli valore d'impresa quinquennali/multipli EBITDA UMD

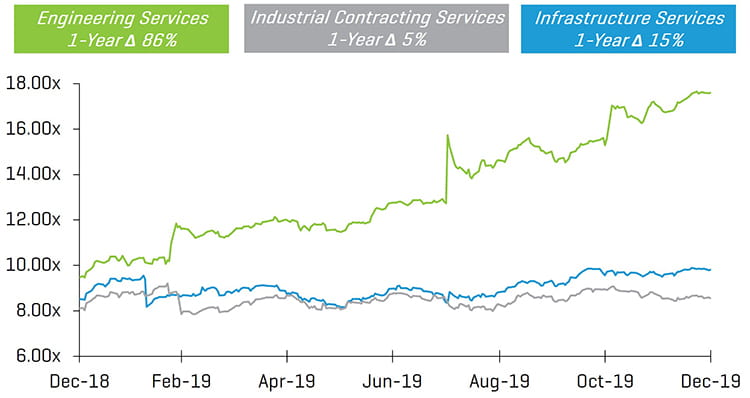

Multipli valore d'impresa annuali/multipli EBITDA UMD

Variazioni rispetto all'anno precedente azienda pubblica settore Edilizia e ingegneria

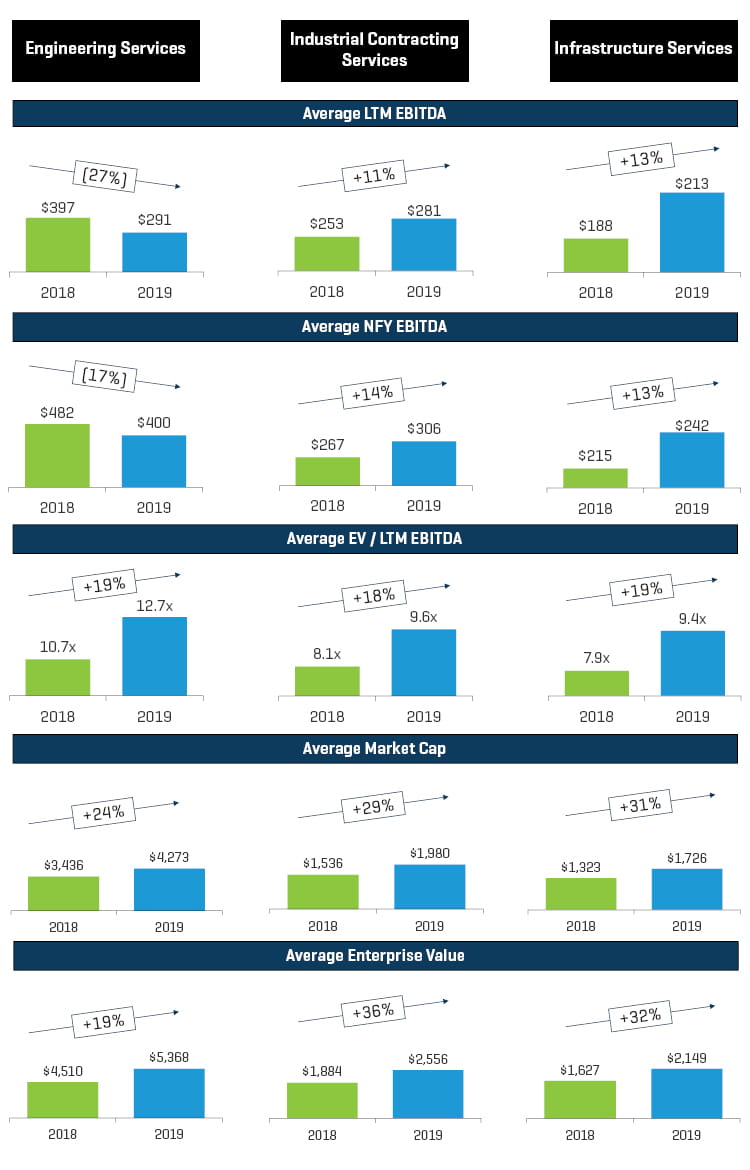

Diverse società di ingegneria hanno dovuto affrontare svalutazioni di progetti nel 2019, con un impatto sull'EBITDA UDM e NFY. I segmenti delle attività Industriali e di infrastruttura hanno registrato buone prestazioni e iniziano il 2020 in nota positivo. È interessante notare che tutti e tre i segmenti hanno registrato solide performance del prezzo delle azioni e del valore d'impresa, nonostante i problemi di progetto di diversi studi di ingegneria integrati.

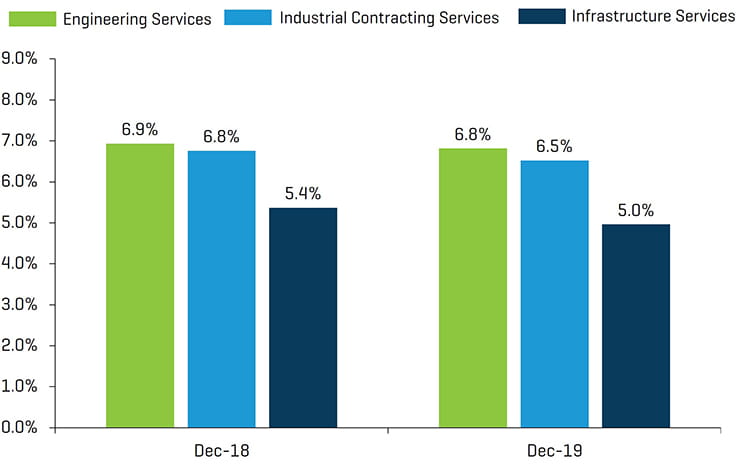

Margine EBITDA UDM

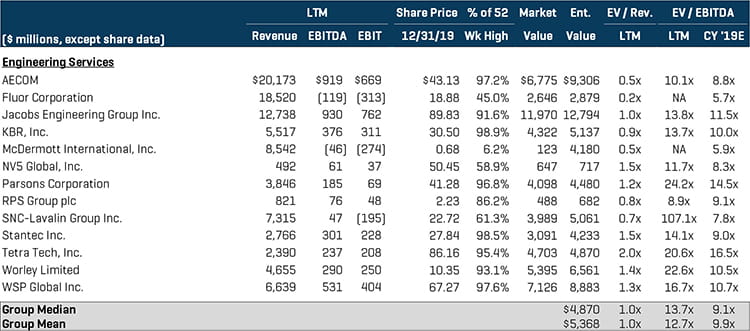

Attività nell'ambito dell'ingegneria

Questo segmento ha registrato ottime prestazioni dei prezzi delle aziende pubbliche e ha continuato a registrare una solida attività M&A. Le operazioni significative includono:

- NV5 (NYSE: NVEE) ha annunciato di aver acquisito Quantum Spatial Inc., fornitore leader di soluzioni di intelligence e di abilitazione per le analytics spaziali, tra cui la generazione, l'integrazione, l'abilitazione e l'analisi di dati spaziali.

- The Pritzker Organization ha acquisito STV Group, Inc., leader di mercato nelle attività nell'ambito di architettura, ingegneria, pianificazione, ambiente e gestione delle costruzioni

- American Securities LLC and Lindsay Goldberg ha acquisito le attività di gestione di AECOM (NYSE: ACM). L'azienda è uno dei principali appaltatori del governo federale degli Stati Uniti e di altri governi stranieri

- Kohlberg & Company ha acquisito EN Engineering, fornitore leader di attività di gestione dell'integrità

Valori pubblici comparabili1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A selezionate - Attività nell'ambito dell'ingegneria

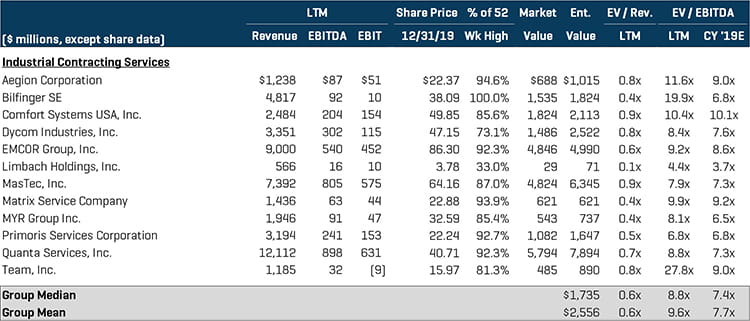

Appalti industriali e attività di infrastruttura

Nel 2019 i segmenti degli appalti industriali e delle attività di infrastruttura hanno registrato una solida attività M&A. Gli acquirenti di private equity sono stati attratti da aziende con ricavi costanti e ricorrenti e forti capacità di specializzazione. Gli acquirenti strategici sono stati attivi nell'acquisizione di imprese di attività di infrastruttura, in particolare per diversificare geograficamente e per tipologia di mercato finale. Le operazioni significative includono:

- Ventia Pty. Ltd. ha acquisito le attività in Australia e Nuova Zelanda di Ferrovial Services. L'azienda fornisce attività di manutenzione delle infrastrutture a enti pubblici e privati.

- Harvest Partners ha acquisito Yellowstone Landscape da CIVC. La società fornisce attività di gestione del paesaggio a clienti prevalentemente commerciali.

- J2 Acquisition Limited (società di acquisizione con finalità speciali o "SPAC") ha acquisito APi Group. APi è un conglomerato di oltre 30 società attive, tra l'altro, nei settori delle attività industriali, della protezione antincendio e della produzione di acciaio.

- Sterling Construction Company, Inc. (NASDAQ: STRL) ha acquisito Plateau Excavation, fornitore di attività di miglioramento delle infrastrutture su larga scala con sede nel sud-est degli Stati Uniti.

Attività di appalti industriali pubblici comparabili1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

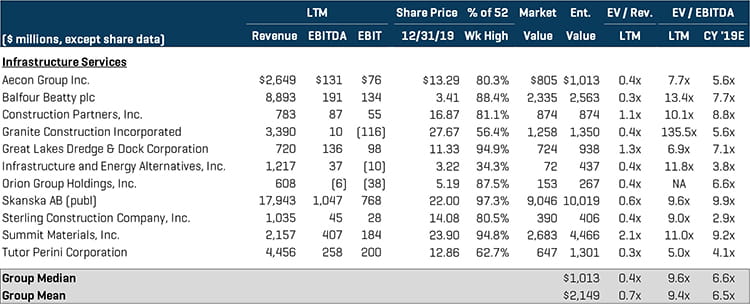

Attività di infrastruttura pubblici comparabili1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A selezionate - Appalti industriali e attività di infrastruttura

Indici di settore per questo rapporto:

Attività nell'ambito dell'ingegneria: ACM, FLR, J, KBR, MDRI.Q, NVEE, PSN, RPS, SNC, STN, TTEK, WOR e WSP

Attività industriali: AEGN, GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR e TISI

Attività di infrastruttura: ARE, BBY, ROAD, GVA, GLDD, IEA, ORN, SKA B, STRL, SUM e TPC