Italiano

Italiano

Nella prima metà del 2019, il settore delle forniture industriali ha continuato a registrare una notevole attività M&A favorita da acquirenti di private equity e strategici. Gli acquirenti strategici hanno condotto un'integrazione verticale su diversi segmenti secondari in aggiunta all'espansione della presenza geografica, aumentando al contempo le offerte dei prodotti.

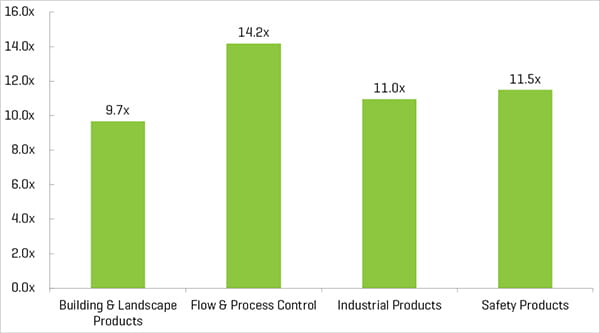

Gli acquirenti di private equity continuano a ricercare nuove acquisizioni complementari e di piattaforme per diversificare i portafogli e sviluppare inorganicamente gli investimenti di portafoglio esistenti. Il segmento del controllo dei flussi e dei processi ha continuato a produrre i multipli di trading più alti e il segmento dei prodotti per l'edilizia e in ambito paesaggistico è quello più attivo dal punto di vista del volume M&A. Il segmento dei prodotti industriali ha registrato i multipli di trading più alti del settore dopo quelli del segmento del controllo dei flussi e dei processi; il segmento dei prodotti per la sicurezza ha mostrato solidità grazie alla moltitudine di acquirenti di private equity che hanno condotto acquisizioni in questo ambito.

Due dei parametri principali monitorati attentamente dai partecipanti di questo settore includono l'indice di produzione industriale e i prezzi delle materie prime. Si prevede che l'indice di produzione industriale, una misurazione del livello di resa dei settori minerario, della produzione, elettrico e del gas, aumenterà l'anno prossimo. Inoltre, i prezzi delle materie prime hanno dimostrato una certa volatilità nel corso di numerosi trimestri passati, una tendenza che potrebbe continuare durante il 2019, soprattutto visto il clima imprenditoriale globale, in seguito al quale tariffe e barriere commerciali stanno diventando sempre più prevalenti.

Nella seconda metà del 2019, prevediamo che il mercato M&A delle forniture industriali rimarrà solido, favorito dal consolidamento, dalla crescita economica e da una ripresa degli investimenti nelle infrastrutture, soprattutto in Nord America dove le infrastrutture chiave richiedono un aggiornamento o la sostituzione nel prossimo decennio.

Punti chiave

- Attività transazionale di rilievo sia da parte degli acquirenti strategici che quelli di private equity, in ambito nazionale e internazionale.

- La solida attività nell'ambito delle acquisizioni complementari e di piattaforme da parte di private equity punta verso una prospettiva positiva del mercato M&A mentre il capitale viene continuamente distribuito in una fase di eccesso record dell'offerta.

- Gli acquirenti strategici continuano a perseguire strategie di crescita acquisitive per ottenere un margine competitivo tramite l'espansione delle offerte di servizi e prodotti e/o copertura geografica.

- La significativa attività di rigenerazione è indice di un consolidamento di settore continuativo.

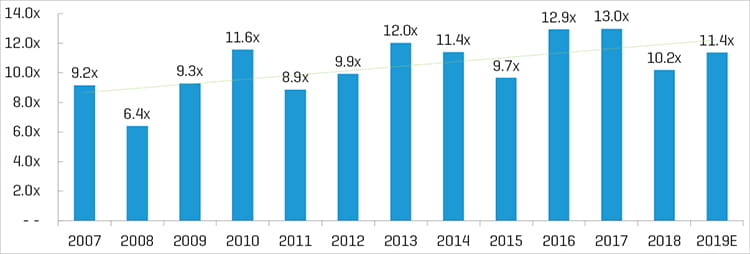

Multipli valore d'impresa/EBITDA storici1,2

(1) Indice di produzione industriale FRED

(2) I multipli superiori a 20x sono esclusi dal calcolo medio; i dati rappresentano la mediana complessiva di tutti i quattro indicatori dei segmenti secondari presentati in questo rapporto

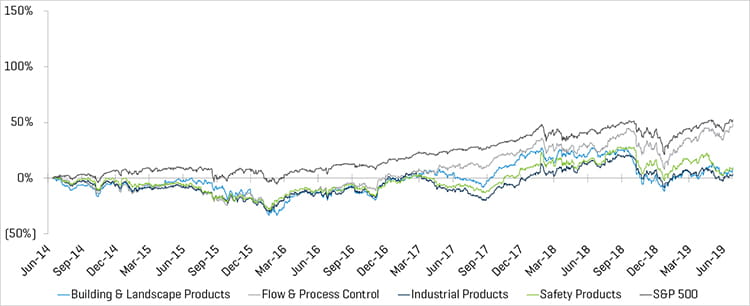

Prestazioni dei prezzi azionari storiche quinquennali

Prestazioni operative e di mercato

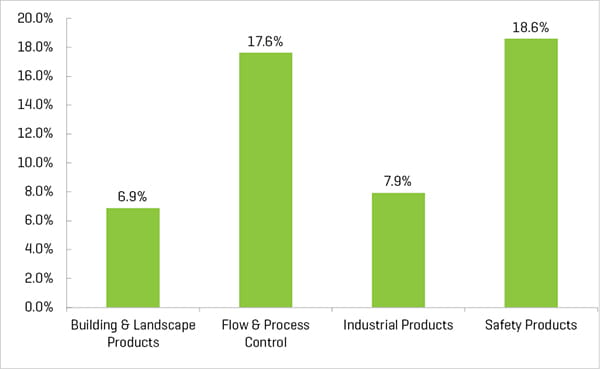

Margine EBITDA UDM

Valore d'impresa/EBITDA UDM1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Nota: mediana derivante dalle serie comp. pubbliche presentate nel rapporto

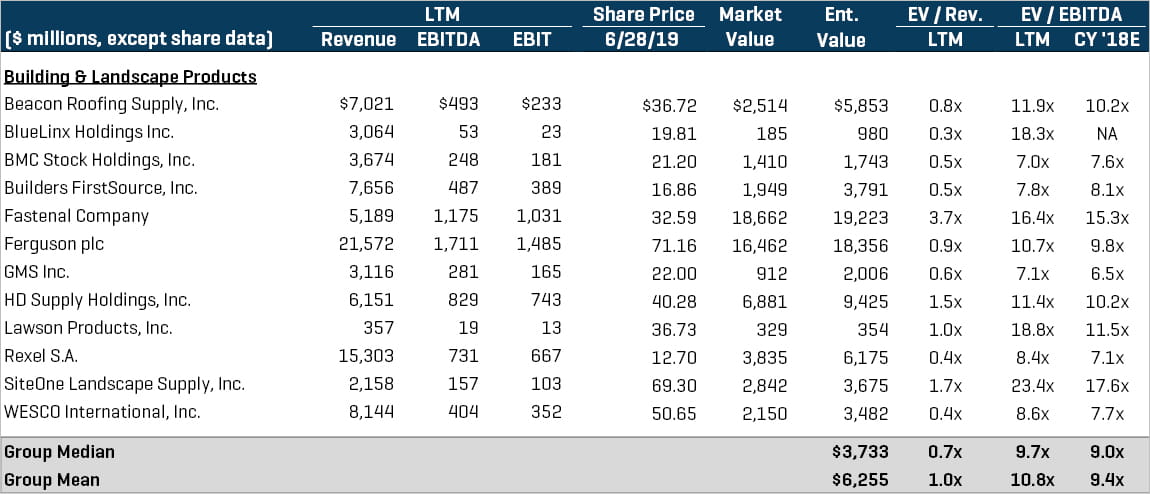

Prodotti per l'edilizia e in ambito paesaggistico

La significativa attività di consolidamento da parte degli acquirenti strategici nel segmento dei prodotti per l'edilizia e in ambito paesaggistico Anche le società di private equity sono state estremamente attive nel settore mentre continuano a perseguire acquisizioni complementari e di piattaforme. Tra gli altri segmenti nell'intera gamma delle forniture industriali, il segmento dei prodotti per l'edilizia e in ambito paesaggistico ha registrato il maggior numero di attività transazionali nella prima metà del 2019, con transazioni di rilievo quali:

- Louisiana-Pacific Corporation (NYSE:LPX), leader globale nella produzione di prodotti da costruzione in legno ingegnerizzato, ha annunciato l'acquisizione di Prefinished Staining Products, distributore privato di prodotti per rivestimenti esterni con finitura in fabbrica. L'acquisizione serve ad ampliare l'offerta complementare dei prodotti per consentire a Louisiana-Pacific Corp. di incrementare il fatturato

- Construction Supply Group, distributore leader di materiali e accessori da costruzione speciali e società di portafoglio di The Sterling Group, ha condotto contemporaneamente le due acquisizioni di rigenerazione di Best Materials, Advantage Construction Supply e Spec-West Concrete Systems. Negli ultimi due anni, Construction Supply Group ha completato 16 acquisizioni, diventando il secondo distributore di materiali da costruzione speciali più grande del Nord America.

Valori comparabili pubblici1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

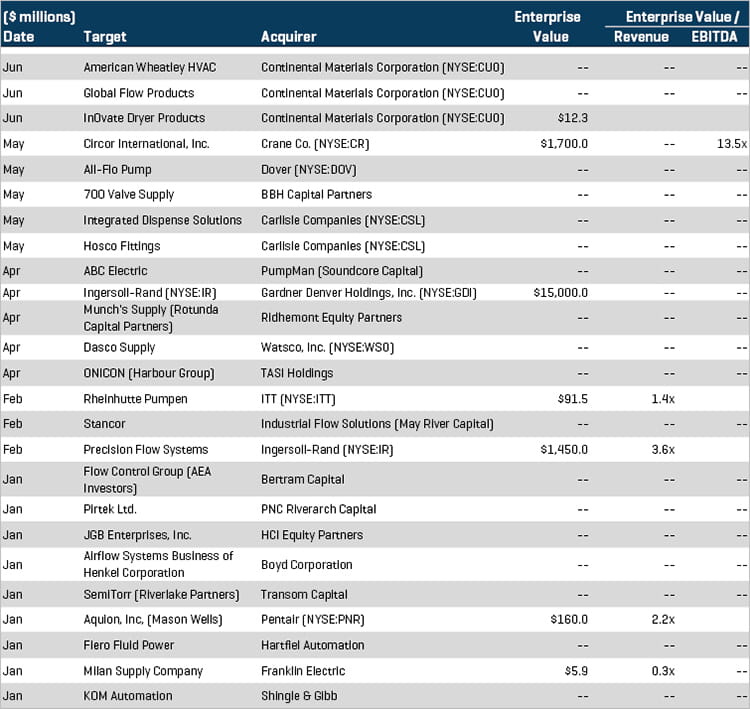

Transazioni M&A selezionate

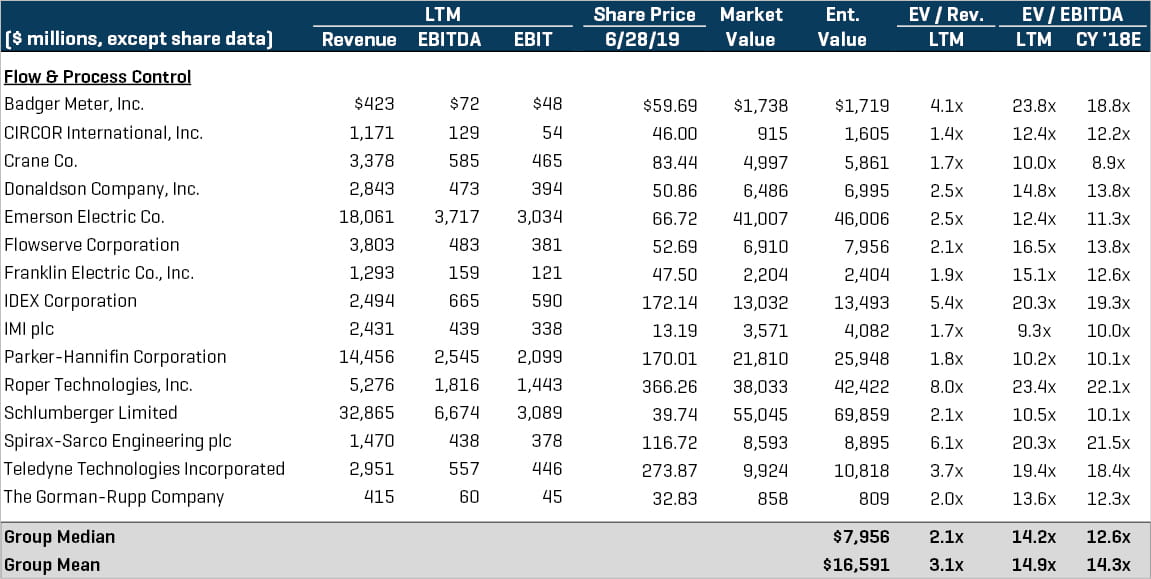

Controllo dei flussi e dei processi

Seguendo la tendenza dei trimestri precedenti, il segmento del controllo dei flussi e dei processi ha registrato i multipli di trading più alti in relazione agli indici VI/EBITDA. Il segmento ha inoltre registrato una forte attività M&A da parte di grandi società pubbliche che mirano ad acquisire aziende più piccole prevalentemente private allo scopo di espandere le offerte di servizi e prodotti. Il settore private equity ha investito e supportato la crescita delle aziende private con modelli aziendali unici nell'ambito di un settore frammentato. Le transazioni di rilievo nel segmento dei flussi e dei processi includono:

- Crane Co. (NYSE:CR), produttore diversificato di prodotti ad alto contenuto tecnico per un'ampia gamma di mercati finali, ha annunciato l'acquisizione di Circor International, Inc. per circa 1,7 miliardi di dollari. L'acquisizione consente a Crane di crescere nell'ambito dello spazio petrolifero e del gas tramite la diversificazione della propria offerta di prodotti per il controllo dei flussi.

- Gardner Denver Holdings Inc. (NYSE:GDI), fornitore leader globale di apparecchiature di controllo dei flussi ad alta criticità, ha annunciato la propria fusione con Ingersoll-Rand (NYSE:IR) in una transazione del valore di circa 15 miliardi di dollari. In seguito alla transazione, l'entità aggregata diventerà leader globale nell'ambito delle tecnologie industriali di creazione dei flussi.

Valori comparabili pubblici1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Transazioni M&A selezionate

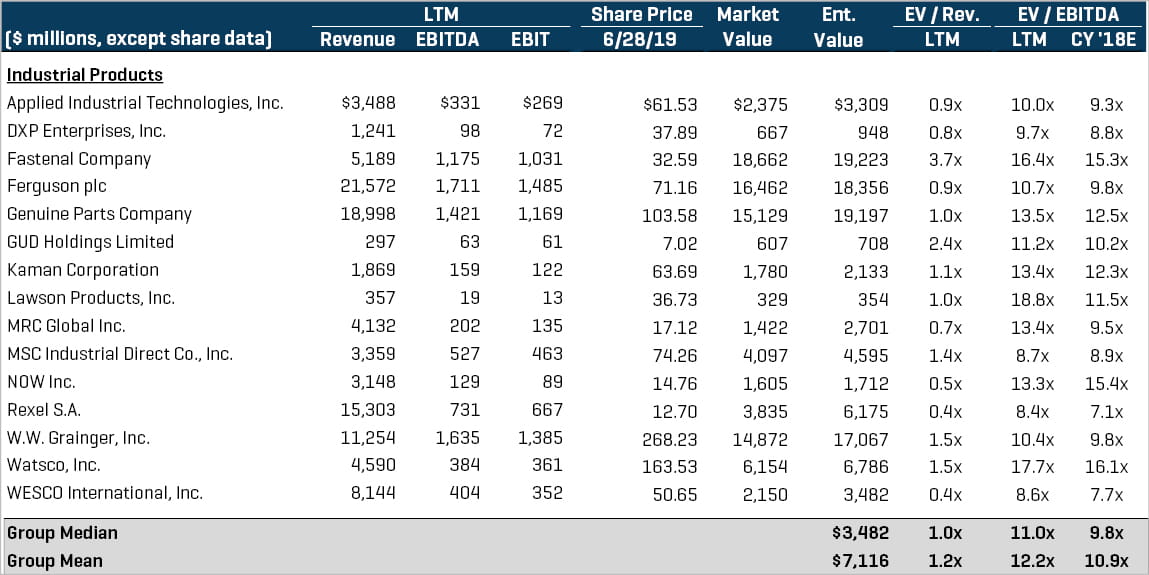

Prodotti industriali

Il segmento dei prodotti industriali continua a mostrare una forte attività M&A. Le acquisizioni complementari compiute dagli acquirenti di private equity che mirano alla crescita delle piattaforme esistenti hanno reso questo segmento storicamente molto attivo, con transazioni di rilievo dalla prima metà del 2019 che includono:

- Littlejohn & Co., società di private equity leader a livello mondiale specializzata nel mercato delle imprese di medie dimensioni, ha accettato di acquisire Distribution Segment di Kaman (NYSE:KAMN) per 700 milioni di dollari. Distribution Segment di Kaman è un distributore leader di oltre 6 milioni di articoli nel settore industriale e svolgerà il ruolo di solida piattaforma per le operazioni di Littlejohn.

- Lincoln Electric (NASDAQ:LECO), produttore globale di sistemi e prodotti di saldatura, ha stipulato un accordo definitivo per l'acquisizione di Kaynak Teknigi Sanayi ve Ticaret A.S., produttore e fornitore di attrezzature e fili per saldatura. La transazione consente a Lincoln Electric di ampliare la propria presenza geografica, diventando leader globale nello spazio dei sistemi di saldatura.

Valori comparabili pubblici1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Transazioni M&A selezionate

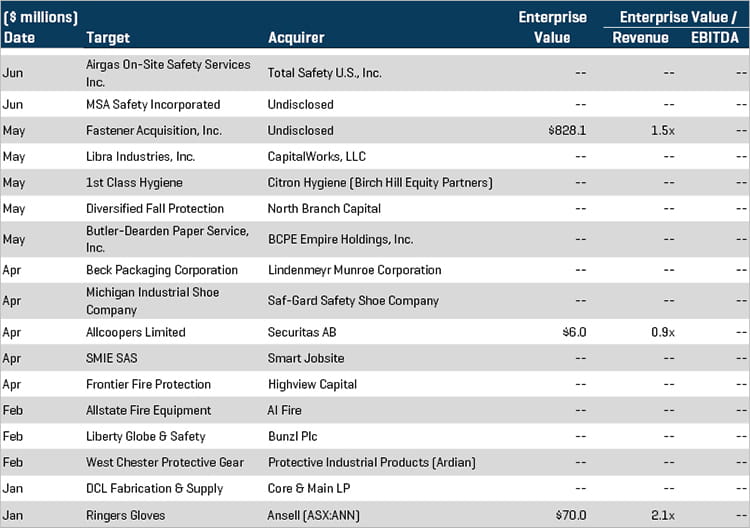

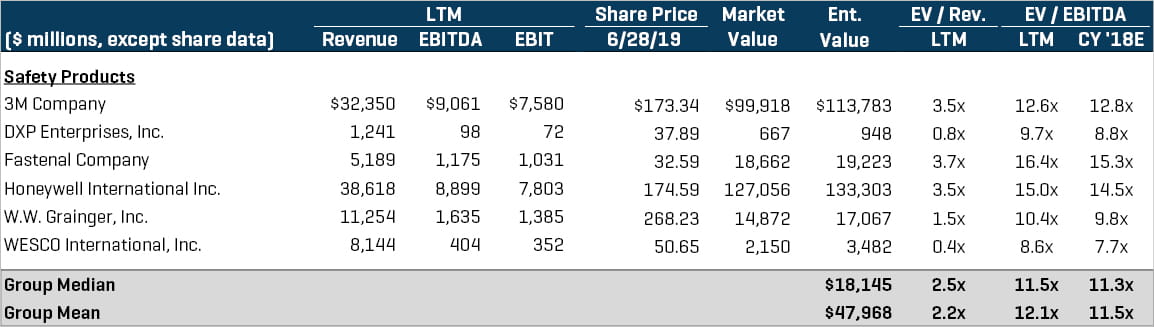

Prodotti per la sicurezza

L'attività di private equity ha favorito il volume di transazioni M&A nel segmento dei prodotti per la sicurezza durante la prima metà del 2019. Le transazioni di rilievo nel segmento includono:

- CapitalWorks, LLC, società di private equity specializzata nel mercato delle imprese di medie dimensioni principalmente nel settore dei servizi alle imprese e della produzione, ha acquisito Libra Industries, Inc., azienda di fornitura e riciclo di prodotti per la sicurezza. L'acquisizione consente a CapitalWorks di ampliare il proprio portafoglio di aziende di produzione, garantendo al contempo un maggiore sbocco commerciale verso gli utenti del mercato finale.

- Ansell (ASX:ANN), produttore leader di dispositivi di sicurezza in ambito medico e industriale, ha stipulato un accordo definitivo per l'acquisizione di Ringers Gloves per 70 milioni di dollari. L'acquisizione fornisce ad Ansell l'opportunità di crescere globalmente e penetrare nuovi mercati.

Valori comparabili pubblici1

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Transazioni M&A selezionate