Français

Français

Au cours du premier semestre de 2019, le secteur des fournitures industrielles a continué de connaître une activité de fusions et acquisitions importante, sous l'impulsion d'acheteurs de capitaux-investissements tant stratégiques que privés. Les acquéreurs stratégiques ont favorisé l'intégration verticale dans divers sous-segments, en plus d'étendre leur présence géographique tout en améliorant leurs offres de produits.

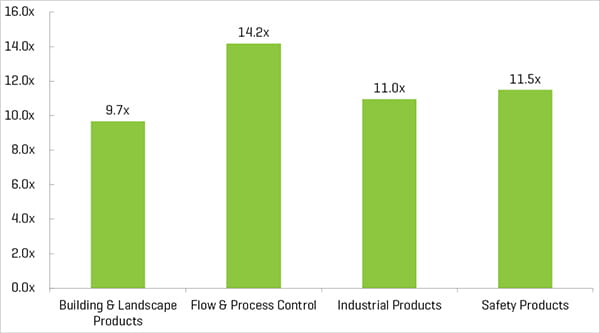

Les acheteurs de capitaux-investissements continuent de rechercher de nouvelles plateformes et des acquisitions complémentaires pour diversifier leurs portefeuilles et accroître de manière inorganique leurs investissements existants. Le secteur du contrôle des flux et des processus a continué d'afficher la plus forte progression d'échange, le secteur des produits de construction et d'aménagement paysager étant le plus actif du point de vue du volume des fusions et acquisitions. Le segment des produits industriels affiche le même dynamisme que le segment du contrôle des flux et des processus avec la deuxième progression d'échange du secteur d'activité, le segment des produits de sécurité affichant sa vigueur alors qu'il a fait l'objet de nombreuses acquisitions par des acheteurs de capitaux-investissement privés.

Deux des principaux paramètres étroitement surveillés dans ce secteur d'activité sont l'indice de la production industrielle et le prix des matières premières. L'indice de la production industrielle, qui mesure le niveau de production des secteurs miniers, manufacturiers, électriques et gaziers, devrait augmenter au cours de la prochaine année. En outre, les prix des matières premières ont connu une volatilité au cours des derniers trimestres, tendance qui pourrait se poursuivre en 2019, notamment en raison du climat commercial mondial où les droits de douane et les obstacles au commerce sont de plus en plus courants.

Au second semestre de 2019, nous prévoyons que le marché des fusions et acquisitions de l'offre industrielle restera robuste, dynamisé par la consolidation, la croissance économique et une hausse des investissements dans les infrastructures, notamment en Amérique du Nord, où des infrastructures clés devront être modernisées ou remplacées au cours de la prochaine décennie.

Points à retenir

- Activité de transaction notable de la part des acheteurs stratégiques et des sociétés de capital d'investissement, aussi bien à l'échelle nationale qu'internationale

- Une plate-forme de capital-investissement robuste et une activité complémentaire laissent entrevoir des perspectives positives dans le marché des fusions et acquisitions, en présence d'un déploiement continu de capitaux malgré un excédent record

- Les acheteurs stratégiques continuent de mettre en œuvre des stratégies de croissance par acquisition pour obtenir un avantage concurrentiel en développant leurs offres de produits et services et/ou leur rayonnement

- Une importante activité de regroupement d'entreprises est révélatrice d'une consolidation continue du secteur d'activité

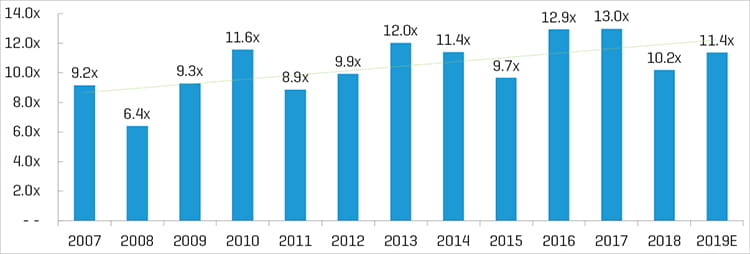

Valeur d'entreprise historique/Multiples EBITDA1,2

(1) Indice de production industrielle FRED

(2) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane ; les chiffres représentent la médiane globale des quatre références de sous-segments présentées dans ce rapport

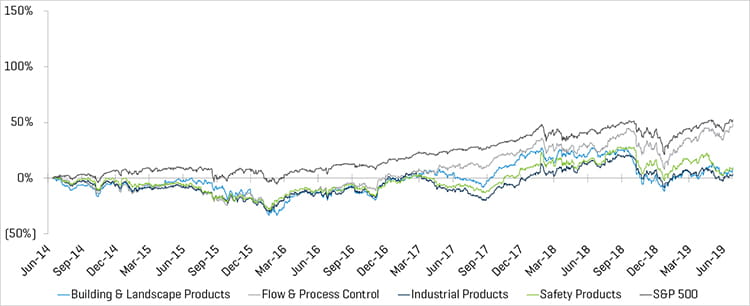

Performance historique des cours sur 5 ans

Performance opérationnelle et de marché

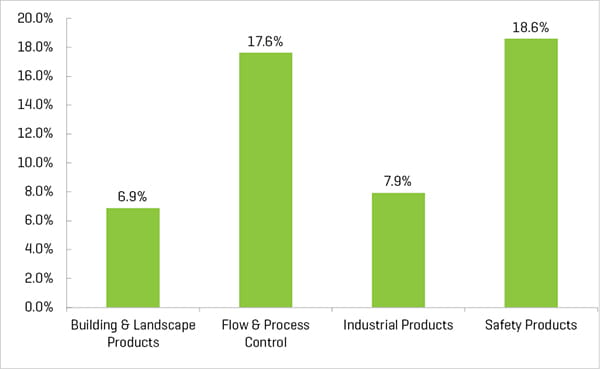

Marge LTM EBITDA

Valeur d'entreprise/LTM EBITDA1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Remarque : médiane des ensembles de sociétés publiques présentés dans le rapport

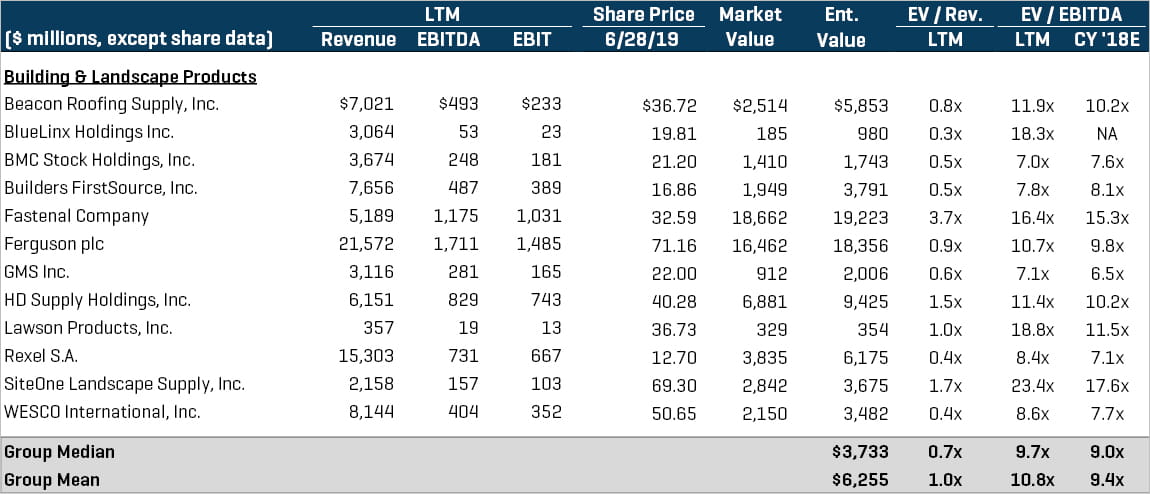

Produits de construction et d'aménagement paysager

La forte activité de consolidation des acheteurs stratégiques dans le secteur des produits de construction et d'aménagement paysager a amplifié le nombre de transactions dans ce secteur, confirmant ainsi une tendance continue similaire à celle des trimestres précédents. Les sociétés de capital-investissement ont également été très actives dans ce secteur, poursuivant leurs acquisitions de plateformes et d'acquisitions complémentaires. Dans les autres segments du spectre industriel, le secteur des produits du bâtiment et d'aménagement paysager a enregistré le plus grand nombre de transactions au premier semestre de 2019, avec des transactions notables,notamment :

- Louisiana-Pacific Corporation (NYSE:LPX), leader mondial de la fabrication de produits de construction en bois reconstitué, a annoncé l'acquisition de Prefinished Staining Products, distributeur privé de produits de parement extérieur élaboré en usine. Cette acquisition constitue une offre de produits complémentaire permettant à Louisiana-Pacific Corp. d'amplifier l'augmentation de son chiffre d'affaires

- Construction Supply Group, un des principaux distributeurs de matériaux et d'accessoires de construction spécialisés, et société de portefeuille détenue par The Sterling Group, a procédé à des acquisitions simultanées cumulatives de Best Materials, Advantage Construction Supply et de Spec-West Concrete Systems. En deux ans, Construction Supply Group a procédé à 16 acquisitions, lui permettant de devenir le deuxième plus important distributeur de matériaux de construction spécialisés en Amérique du Nord

Sociétés ouvertes comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

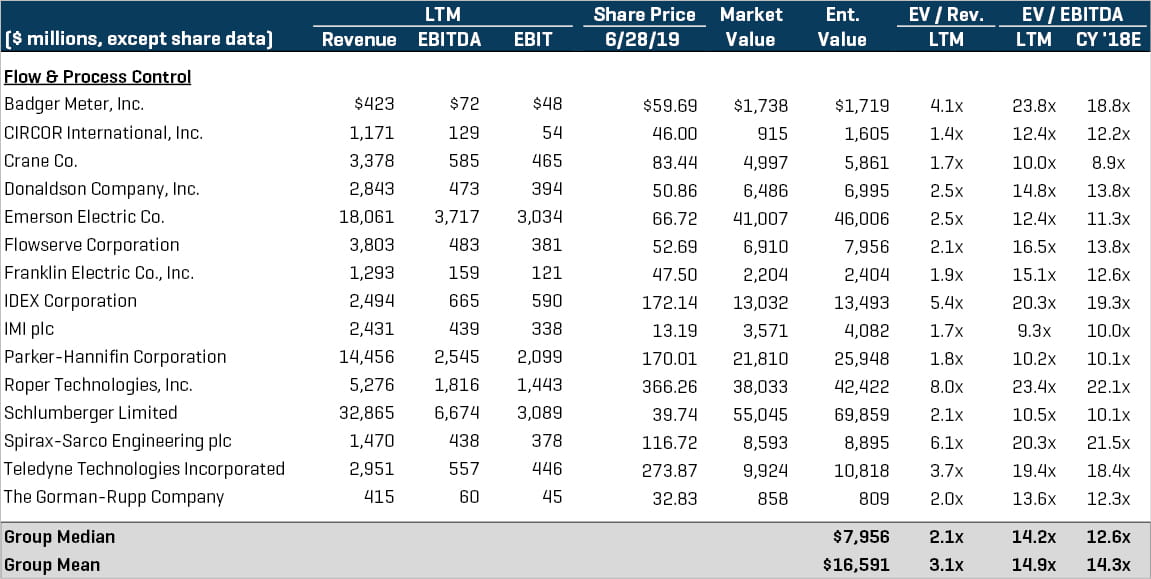

Contrôle de flux et de procédés

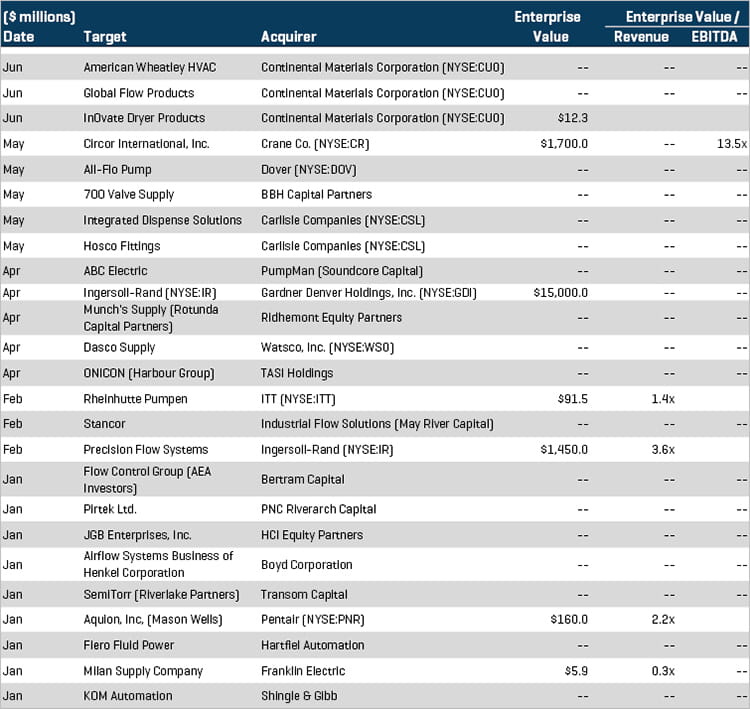

Maintenant la tendance des trimestres précédents, le secteur du contrôle de flux et de procédés a généré les taux les plus élevés de progression en termes de VE/EBITDA. Le secteur a également connu une forte activité de fusions et acquisitions exercée par de grandes entreprises publiques cherchant à acquérir des sociétés plus petites, principalement privées, dans le but de développer leurs offres de produits et de services. Les acteurs privés de capital-investissement ont investi et ont soutenu la croissance de sociétés privées dotées de modèles économiques uniques dans un secteur d'activité fragmenté. Les transactions notables dans le segment des flux et procédés incluent notamment :

- Crane Co. (NYSE:CR), fabricant diversifié de produits haute technologie destinés à un large éventail de marchés finaux, a annoncé son rachat de Circor International, Inc. pour environ 1,7 milliard de dollars. Cette acquisition permet à Crane de se développer dans l'espace pétrole-gaz grâce à la diversification de son offre de produits de contrôle de flux

- Gardner Denver Holdings Inc. (NYSE:GDI), un des principaux fournisseurs mondiaux d'équipements de contrôle de flux critiques, a annoncé sa fusion avec Ingersoll-Rand (NYSE:IR) dans une transaction évaluée à environ 15 milliards de dollars. L'entité combinée créée par cet accord constituera un leader mondial en matière de création de flux et de technologies industrielles

Sociétés ouvertes comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

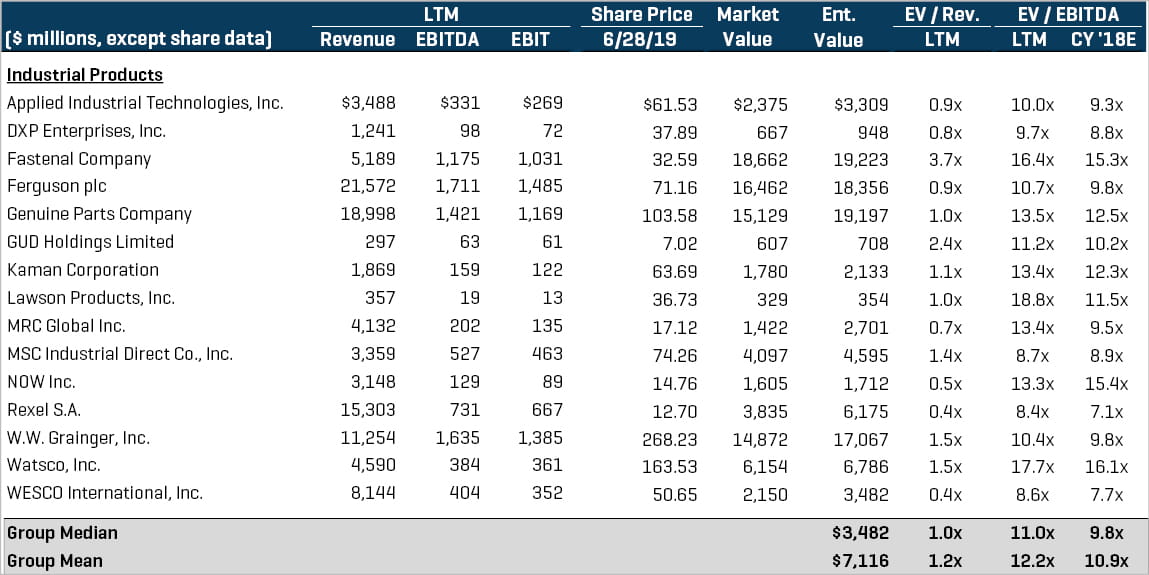

Produits industriels

Le secteur des produits industriels continue de présenter une forte activité de fusions et acquisitions. Les acquisitions complémentaires réalisées par des entreprises de capital-investissement cherchant à développer des plates-formes existantes ont historiquement dynamiser ce segment, avec des transactions notables à partir du premier semestre de 2019, notamment :

- Littlejohn & Co., firme mondiale de capital-investissement spécialisée dans l'espace PME a conclu l'acquisition du segment de distribution de Kaman (NYSE:KAMN) pour la somme de 700 millions de dollars. Le segment de distribution de Kaman est l'un des principaux distributeurs de plus de 6 millions d'articles dans l'espace industriel et constituera une solide plateforme pour Littlejohn

- Lincoln Electric (NASDAQ:LECO), fabricant mondial de produits et de systèmes de soudage a conclu un accord définitif en vue d'acquérir Kaynak Teknigi Sanayi ve Ticaret A.S., fabricant et fournisseur de fils et d'équipements de soudage. La transaction permet à Lincoln Electric d'accroître sa présence géographique et de devenir ainsi leader mondial dans le domaine des systèmes de soudage

Sociétés ouvertes comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

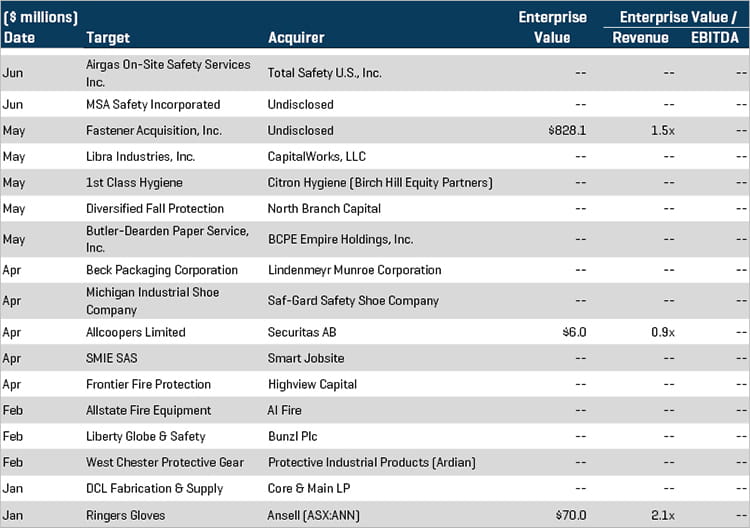

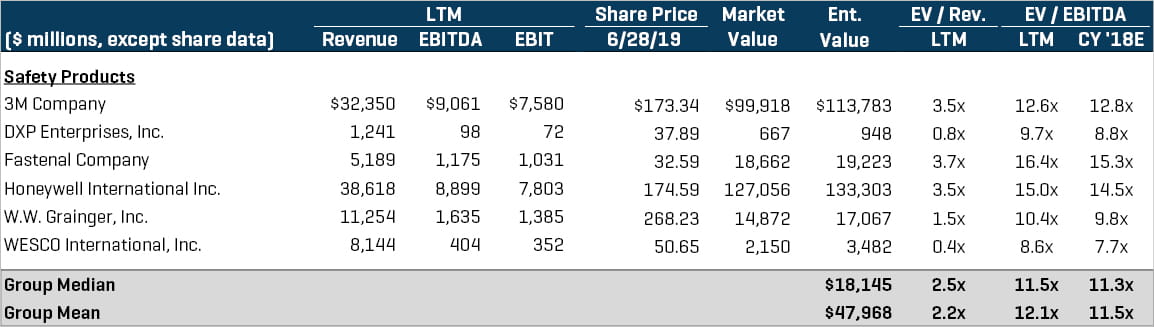

Produits de sécurité

Les activités de capital-investissement ont généré un volume important de fusions et acquisitions dans le secteur des produits de sécurité au cours du premier semestre de 2019. Les transactions notables dans ce secteur comprennent notamment :

- CapitalWorks, LLC, société de capital-investissement axée sur les PME, principalement dans les secteurs de la fabrication et des services commerciaux, a acquis Libra Industries, Inc., recycleur et fournisseur de produits de sécurité. L'acquisition permet à CapitalWorks d'élargir son portefeuille d'entreprises de fabrication tout en offrant à la société un plus grand nombre d'utilisateurs sur le marché final

- Ansell (ASX:ANN), important fabricant d'équipements de sécurité industriels et médicaux a conclu un accord définitif visant à acquérir Ringers Gloves pour 70 millions de dollars. L'acquisition donne à Ansell l'occasion de se développer à l'échelle mondiale et de pénétrer de nouveaux marchés

Sociétés ouvertes comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions