Italiano

Italiano

L'attività di fusioni e acquisizioni (M&A) nel settore della trasformazione dei metalli da inizio anno a oggi è continuata al ritmo frenetico registrato lo scorso anno. Supportati dai mercati del debito accomodanti, gli acquirenti di private equity hanno dominato le attività M&A nel 2019. Le valutazioni per le aziende target hanno registrato valori costantemente alti negli ultimi anni. Nel frattempo, le valutazioni delle aziende pubbliche hanno registrato una lieve ripresa nel periodo finale del 2018 nonostante le condizioni volatili del mercato azionario.

Punti chiave:

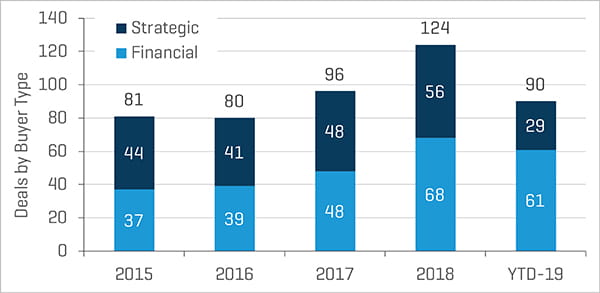

- Con 90 transazioni nordamericane annunciate finora nel 2019, l'attività M&A rimane ai livelli record dello scorso anno, con 124 transazioni annunciate.

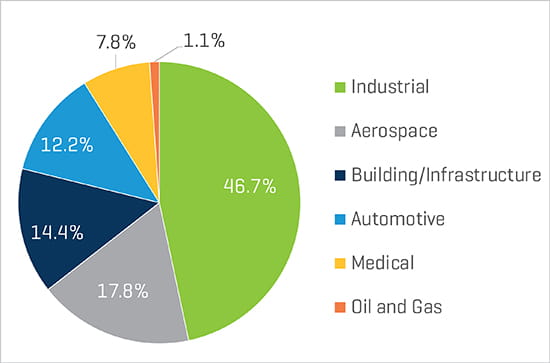

- I settori aerospaziale, industriale e dell'edilizia/delle infrastrutture hanno registrato il maggior numero di transazioni annunciate nell'anno in corso fino a oggi.

- Le aziende target dell'attività M&A nel settore aerospaziale e in quello medico hanno generalmente ottenuto valutazioni migliori rispetto ai settori della lavorazione dei metalli.

- I livelli elevati di capitale di debito e private equity continuano a favorire il volume M&A.

- Le valutazioni e i margini delle aziende pubbliche sono rimasti resilienti nonostante le diffuse preoccupazioni economiche.

Punti salienti relativi al database M&A proprietario di Stout nel settore della lavorazione dei metalli

Lo scorso anno si è registrato un numero record di transazioni M&A nel settore della lavorazione dei metalli, pari a 124. La forte attività è continuata nel 2019 con 90 transazioni annunciate da inizio anno a oggi. Gli acquirenti di private equity hanno dominato l'ambito M&A nel 2019, concludendo i due terzi delle transazioni. L'attività è stata particolarmente vivace nei settori aerospaziale, industriale e dell'edilizia/delle infrastrutture.

Percentuale di transazioni per tipo di acquirente

Volume delle transazioni per settore da inizio anno a oggi

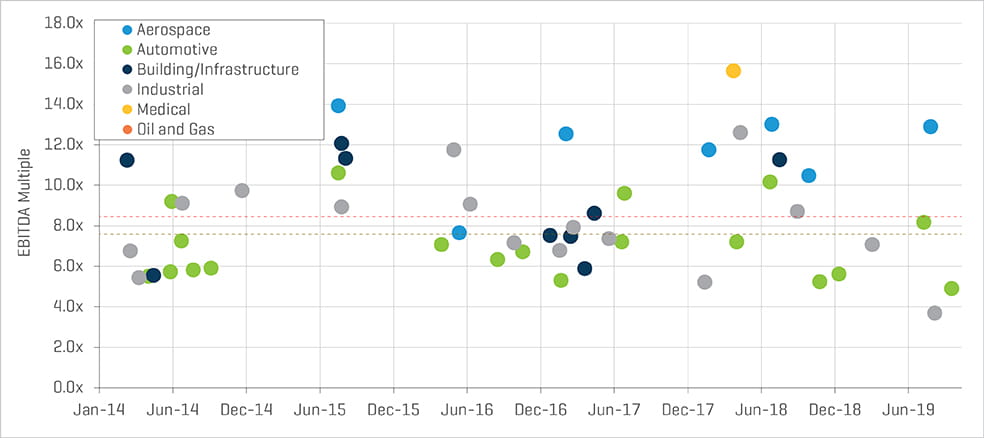

I valori medi e di mediana dei multipli VI/EBITDA (valore d'impresa rispetto all'EBITDA) negli ultimi cinque anni sono stati rispettivamente di 8,4x e 7,6x. Le aziende target dell'attività M&A nel settore aerospaziale e in quello medico hanno generalmente ottenuto valutazioni superiori a quelle dei settori della lavorazione dei metalli. Le transazioni di rilievo annunciate nel 2019 includono:

- L'acquisizione annunciata da parte di Gamut Capital Management, L.P. di U.S. Iron Casting Operations (Grede) dell'azienda American Axle & Manufacturing Holdings, Inc.

- L'acquisizione da parte di Parker-Hannifin Corporation (NYSE:PH) dell'azienda Exotic Metals Forming Company LLC.

- L'acquisizione da parte di Autokiniton Global Group, finanziato da KPS Capital Partners, dell'azienda Tower International, Inc. (NYSE:TOWR).

- L'acquisizione da parte di Hanwha Aerospace Co., Ltd. (KOSE:A012450) dell'azienda EDAC Technologies Corporation da Greenbriar Equity Group.

- L'acquisizione da parte di Consolidated Precision Products Corp., di proprietà di Berkshire Partners e Warburg Pincus, dell'attività Cast Products di Allegheny Technologies Incorporated.

- L'acquisizione da parte di Atlas Holdings di International Wire Group Holdings, Inc.

Multipli VI/EBITDA di transazioni selezionate

Prestazioni delle aziende pubbliche

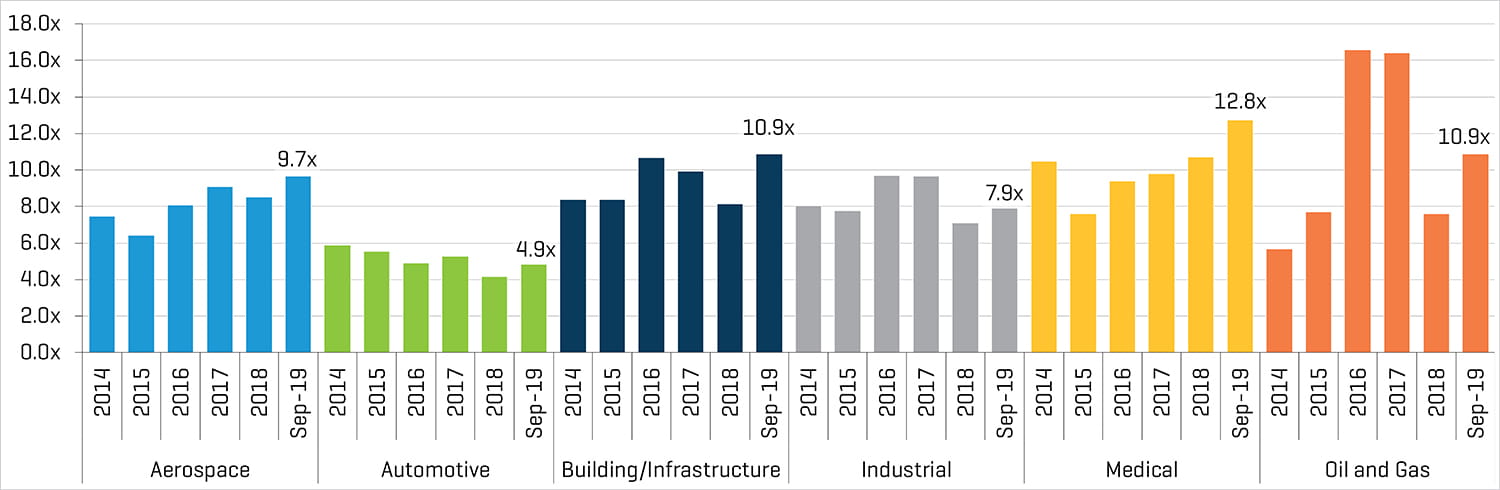

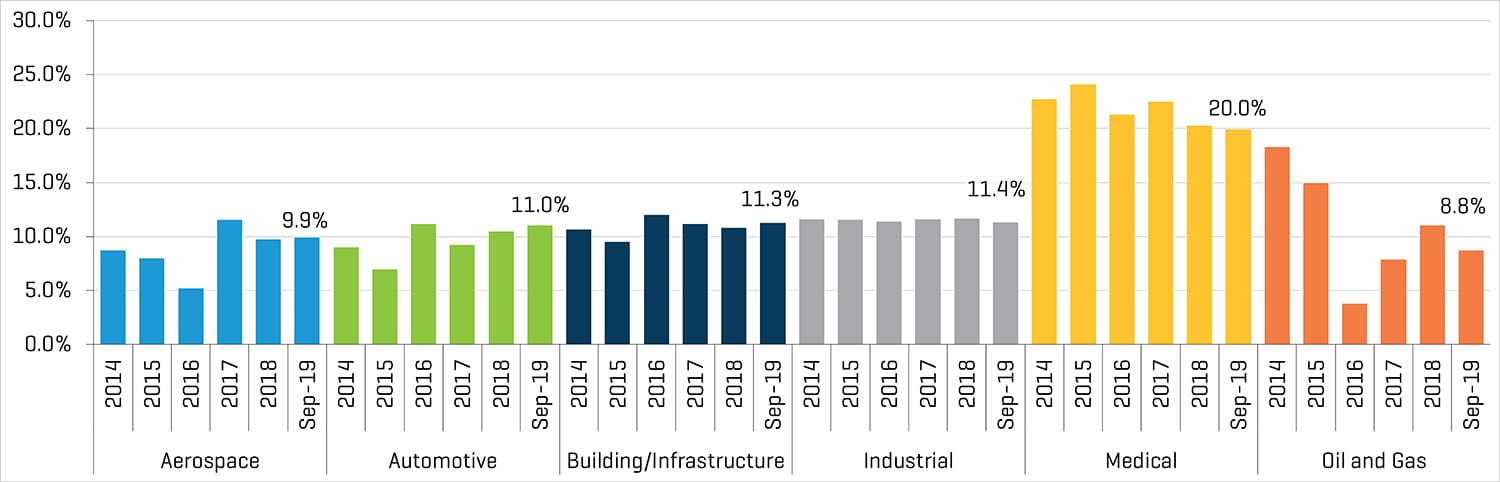

Le valutazioni e i margini delle aziende pubbliche sono rimasti molto positivi nonostante la volatilità dei prezzi del metalli e le diffuse preoccupazioni economiche. I settori aerospaziale, medico e dell'edilizia/delle infrastrutture hanno registrato un'attività particolarmente positiva, mentre le valutazioni nei segmenti dell'industria automobilistica e industriale hanno subito una lieve contrazione nel corso degli ultimi anni. Le valutazioni nel settore petrolifero e del gas hanno registrato un picco nel 2016 e nel 2017 mentre gli utili e i margini hanno subito una contrazione; da allora, sia i margini che le valutazioni si sono normalizzati.

Aziende pubbliche: multipli EBITDA stimati (dal 31 dicembre 2014 al 30 settembre 2019)

Aziende pubbliche: margini EBITDA UDM (dal 31 dicembre 2014 al 30 settembre 2019)

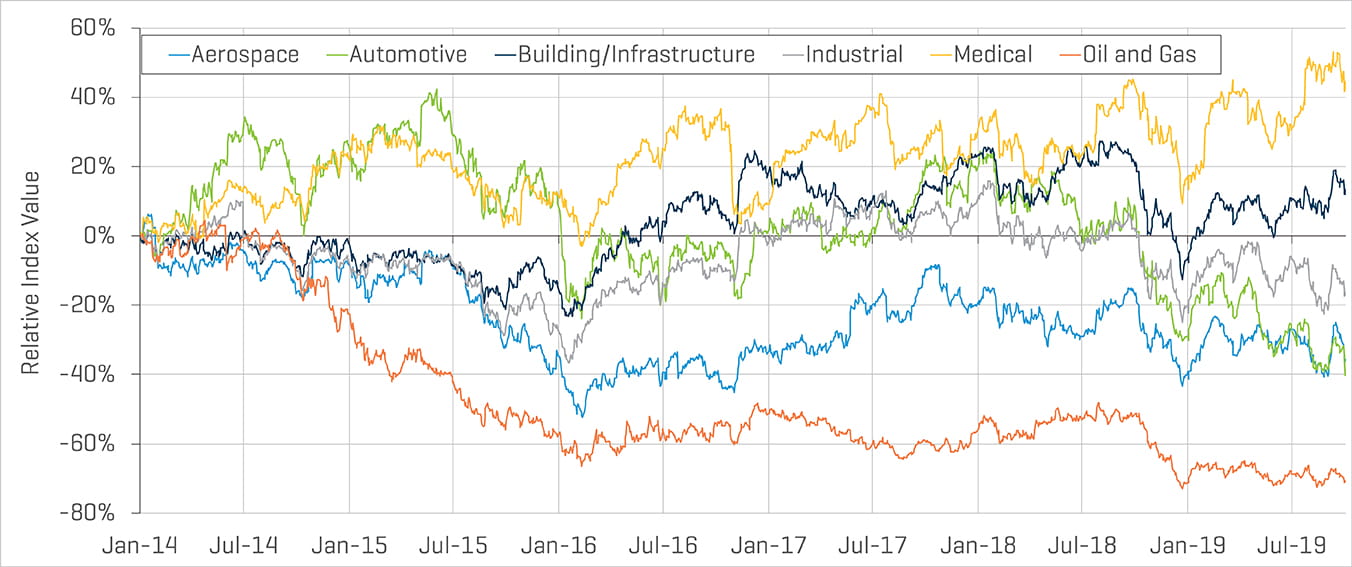

I prezzi azionari delle aziende pubbliche per la maggior parte dei settori della lavorazione dei metalli sono al di sotto dei livelli ottenuti cinque anni fa, ad eccezione dei settori dell'edilizia/delle infrastrutture e medico. Gli indici dei settori aerospaziale e industriale si sono ritirati ai livelli del dicembre 2015, mentre l'indice del settore dell'industria automobilistica registra i valori minimi degli ultimi cinque anni. Le aziende del settore petrolifero e del gas quotate in Borsa hanno registrato le riduzioni maggiori poiché i prezzi energetici rimangono ben al di sotto dei massimi del 2014.

Aziende pubbliche: prestazioni dei prezzi azionari relative (dal 1° gennaio 2014 al 30 settembre 2019)

Fonti per i tutti grafici: Capital IQ e ricerca di Stout

Questo aggiornamento di settore analizza gli indici delle aziende pubbliche personalizzati e il database delle transazioni M&A di proprietà di Stout relativi alle transazioni nel settore della lavorazione del metallo americano. Le aziende target includono attività negli ambiti di colatura, estrusione, finitura, forgiatura, truciolatura, stampaggio e diversi altri trattamenti e lavorazioni per un'ampia gamma di mercati finali.