中文

中文

今年迄今的金属成形行业并购 (M&A) 活动继续了去年的狂热节奏。在适应债务市场的支持下,私募股权买家主导了 2019 年的并购活动。过去几年,目标公司的估值一直保持强劲。与此同时,尽管股市动荡,上市公司估值较 2018 年底仍略有反弹。

关键要点:

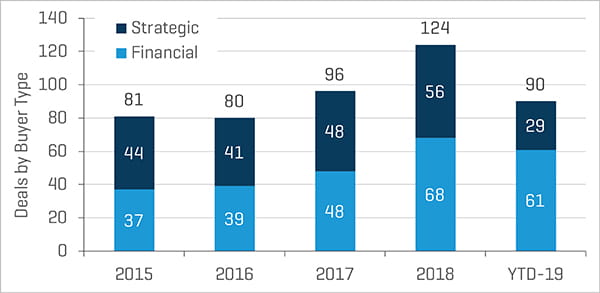

- 到目前为止,2019 年北美宣布了 90 笔交易,并购活动仍与去年创纪录的 124 笔交易旗鼓相当

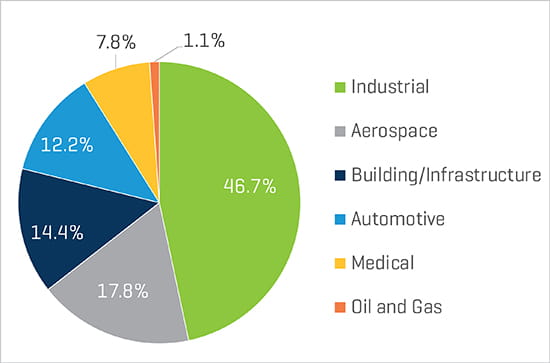

- 在今年迄今公布的交易中,航空、建筑/基础设施和工业部门占多数

- 与其他金属成形行业相比,航空航天和医疗行业的并购目标通常实现了溢价估值

- 充裕的私募股权和债务资本继续推动并购交易量

- 尽管存在更广泛的经济担忧,但上市公司的估值和利润率仍保持弹性

Stout 专有金属成形行业并购数据库亮点

去年,宣布的金属成形行业并购交易达到创纪录的 124 笔。到 2019 年,稳健的交易活动仍在继续,今年迄今已宣布 90 笔交易。私募股权买家主导了 2019 年的并购交易,占交易总量的三分之二。航空航天、建筑/基础设施和工业行业的活动特别强劲。

交易份额(按买家类型)

年初至今交易量(按行业)

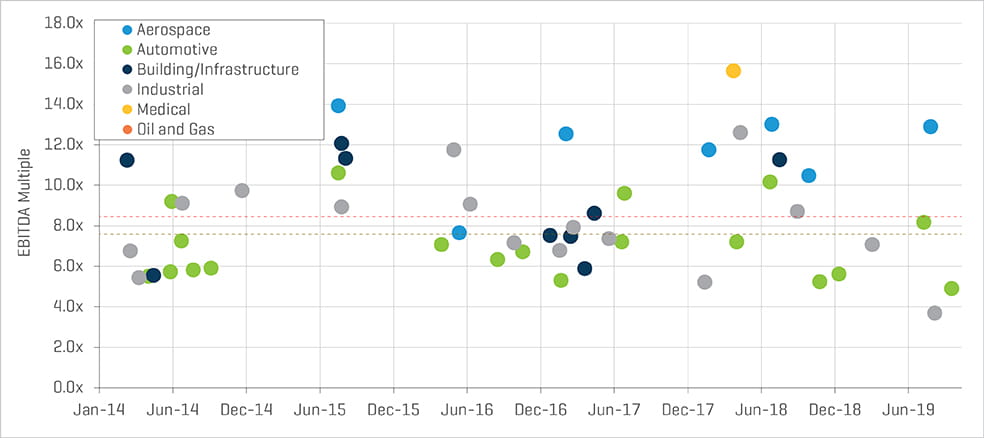

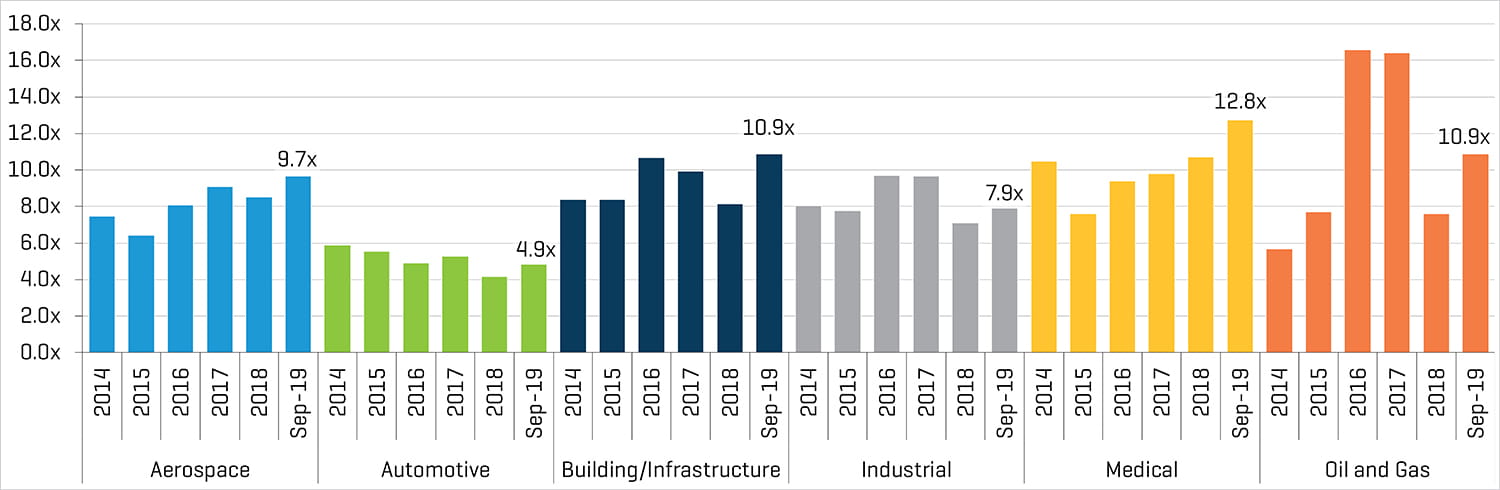

过去 5 年来,企业价值比 EBITDA (EV/EBITDA) 倍数的均值和中值分别为 8.4 倍和 7.6 倍。与其他金属成形行业相比,航空航天和医疗行业的目标通常实现了更高估值。2019 年宣布的值得注意的交易包括:

- Gamut Capital Management, L.P. 宣布收购 American Axle & Manufacturing Holdings, Inc. 的 U.S. Iron Casting Operations (Grede)

- Parker-Hannifin Corporation(纽约证券交易所代码:PH)宣布收购 Exotic Metals Forming Company LLC

- 由 KPS Capital Partners 支持的 Autokiniton Global Group 宣布收购 Tower International, Inc.(纽约证券交易所代码:TOWR)

- Hanwha Aerospace Co., Ltd.(KOSE 交易所代码:A012450)宣布收购 Greenbriar Equity Group 的 EDAC Technologies Corporation

- Berkshire Partners 和 Warburg Pincus 旗下的 Consolidated Precision Products Corp. 宣布收购 Allegheny Technologies Incorporated 的铸件业务

- Atlas Holdings 宣布收购 International Wire Group Holdings, Inc.

部分交易的 EV/EBITDA 倍数

上市公司业绩

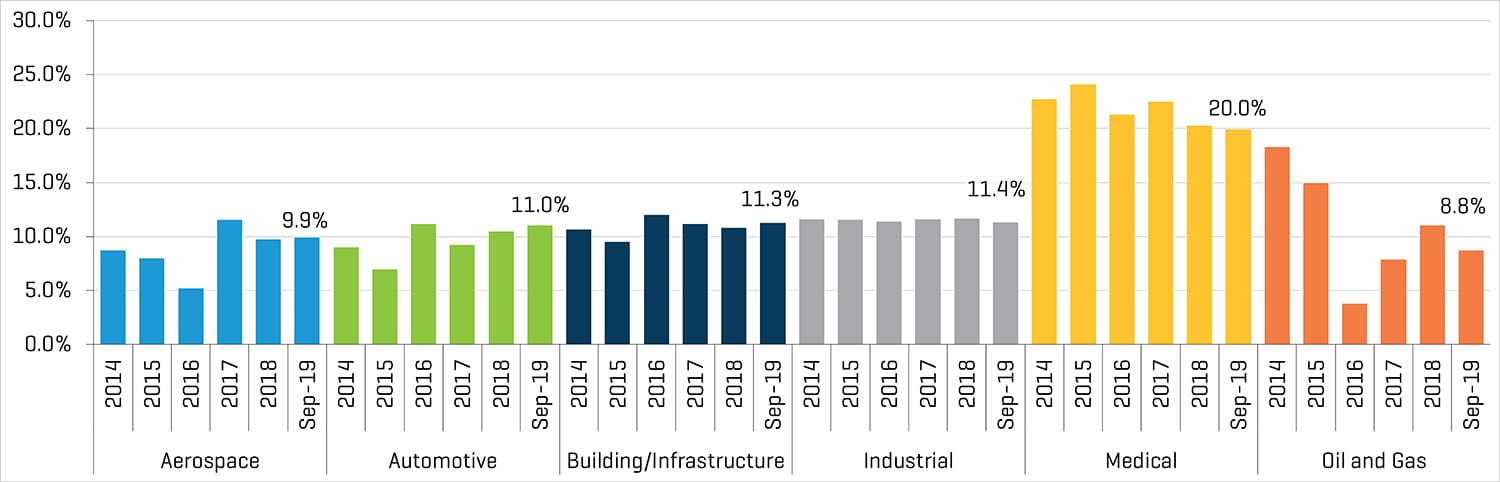

尽管存在金属价格波动和更广泛的经济担忧,但上市公司的估值和利润率仍保持弹性。航空航天、建筑/基础设施和医疗行业的表现尤其出色,而汽车和工业行业的估值在过去几年略有下降。2016 年和 2017 年,石油和天然气估值飙升,原因是利润和利润率下降 — 自那以来,利润率和估值都已趋于正常。

上市公司:远期 EBITDA 倍数(2014 年 12 月 31 日到 2019 年 9 月 30 日)

上市公司:LTM EBITDA 利润率(2014 年 12 月 31 日到 2019 年 9 月 30 日)

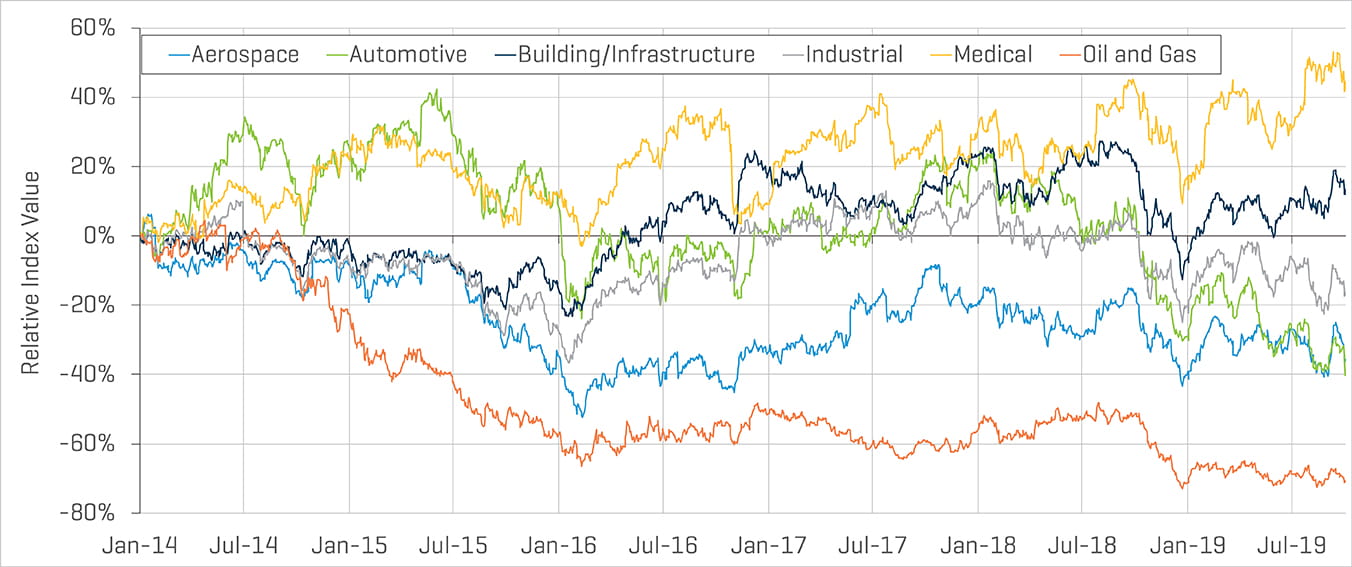

除建筑/基础设施和医疗行业外,大多数金属成形行业的上市公司股价都低于 5 年前的水平。航空航天和工业部门指数已回落至 2015 年 12 月的水平,汽车行业指数则处于 5 年低点。随着能源价格仍远低于 2014 年的高点,上市石油和天然气公司经历了最大跌幅。

上市公司:相对股价表现(2014 年 1 月 1 日到 2019 年 9 月 30 日)

所有图表的来源:Capital IQ 和 Stout 研究

此行业动态分析了 Stout 的定制上市公司指数和北美金属成形行业交易的专有并购交易数据库。目标公司包括铸造、挤压、精加工、锻造、机加工、冲压,以及其他各种加工和制造业务,涉及广泛的终端市场。