Français

Français

Depuis le début de l'exercice, les activités de fusions et acquisitions dans le secteur de la transformation des métaux se sont poursuivies au rythme effréné de l'an dernier. Soutenus par l'adaptation des marchés de la dette, les acheteurs de capital-investissement ont dominé l'activité des fusions et acquisitions en 2019. Les évaluations des sociétés cibles ont toujours été solides au cours des dernières années. Entre-temps, les évaluations des sociétés cotées ont légèrement rebondi par rapport à la fin de l'année 2018, malgré la volatilité des marchés boursiers.

Points à retenir :

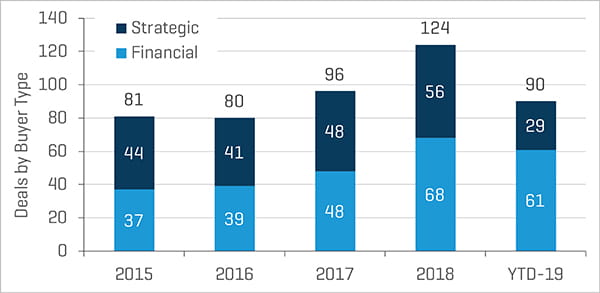

- Avec 90 transactions nord-américaines annoncées jusqu'à présent en 2019, les activités de fusions et acquisitions se poursuivent au même rythme que les 124 transactions record annoncées l'an dernier

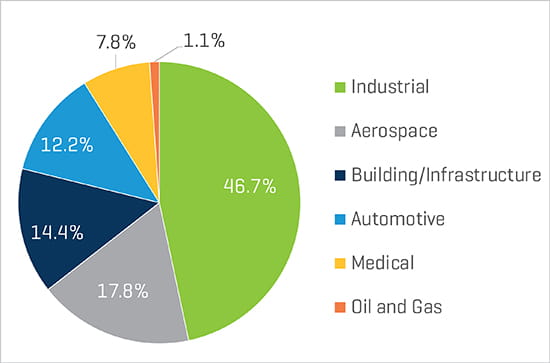

- Les secteurs de l'aérospatiale, du bâtiment et de l'infrastructure et de l'industrie ont représenté la majorité des transactions annoncées depuis le début de l'année

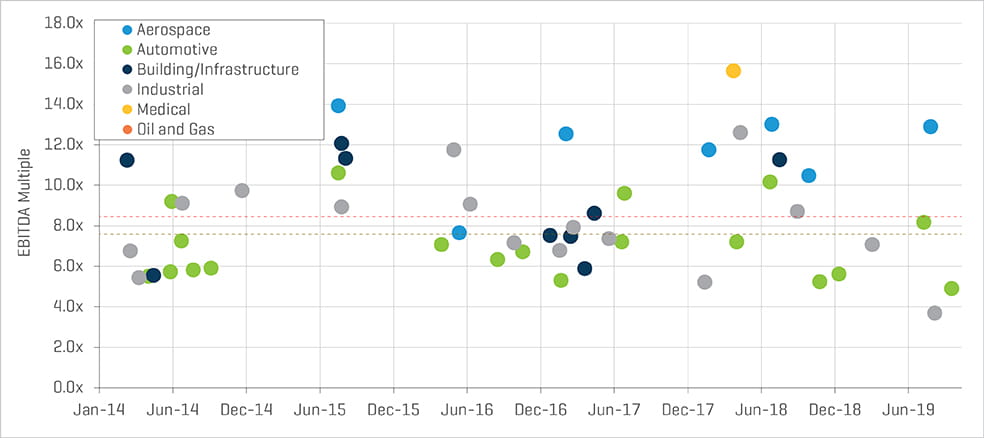

- Les objectifs en matière de fusions et acquisitions dans les secteurs de l'aérospatiale et de la santé ont généralement atteint des évaluations supérieures à celles des autres secteurs de la transformation des métaux

- L'abondance du capital-investissement et des capitaux d'emprunt continue d'alimenter le volume des fusions et acquisitions

- Les évaluations et les marges des sociétés cotées en bourse ont bien résisté en dépit de préoccupations économiques plus larges

Faits saillants tirés de la base de données exclusive des fusions et acquisitions dans le secteur de la transformation des métaux de Stout

L'année dernière, 124 transactions de fusions et acquisitions dans le secteur de la transformation des métaux ont été annoncées, un nombre record. La forte activité s'est poursuivie en 2019 avec 90 transactions annoncées depuis le début de l'année. Les acheteurs de capital-investissement ont dominé les fusions et acquisitions en 2019, représentant les deux tiers des transactions. L'activité a été particulièrement forte dans les secteurs de l'aérospatiale, du bâtiment et de l'infrastructure et de l'industrie.

Part des transactions par type d'acheteur

Volume des opérations depuis le début de l'année par secteur

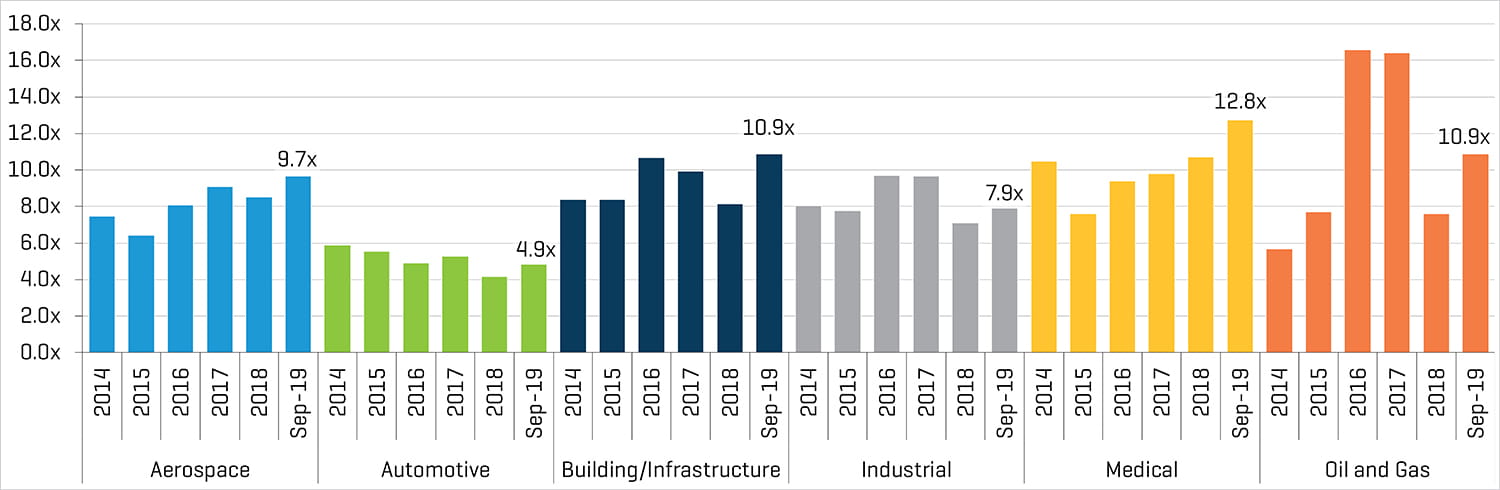

Les multiples moyen et médian de la valeur d'entreprise par rapport à l'EBITDA de l'entreprise (VE/ EBITDA) au cours des cinq dernières années étaient respectivement de 8,4 et 7,6 fois. Les objectifs dans les secteurs de l'aérospatiale et de la santé ont généralement atteint des évaluations supérieures à celles des autres secteurs de la transformation des métaux. Les transactions notables de ce segment annoncées en 2019 comprennent :

- Gamut Capital Management, L.P. a annoncé l'acquisition par Gamut Capital Management, L.P. des activités de fonderie de fer d'American Axle & Manufacturing Holdings, Inc. aux États-Unis (Grede).

- Acquisition d'Exotic Metals Forming Company LLC par Parker-Hannifin Corporation (NYSE : PH)

- Autokiniton Global Group, soutenu par KPS Capital Partners, acquisition de Tower International, Inc. (NYSE : TOWR)

- L'acquisition d'EDAC Technologies Corporation par Hanwha Aerospace Co. Ltd (KOSE é:A012450) du Greenbriar Equity Group

- Consolidated Precision Products Corp. détenue par Berkshire Partners et Warburg Pincus, acquisition des activités de produits de fonderie d'Allegheny Technologies Incorporated

- Acquisition par Atlas Holdings d'International Wire Group Holdings, Inc.

Certaines transactions représentant plusieurs VE/EBITDA

Performance des sociétés cotées

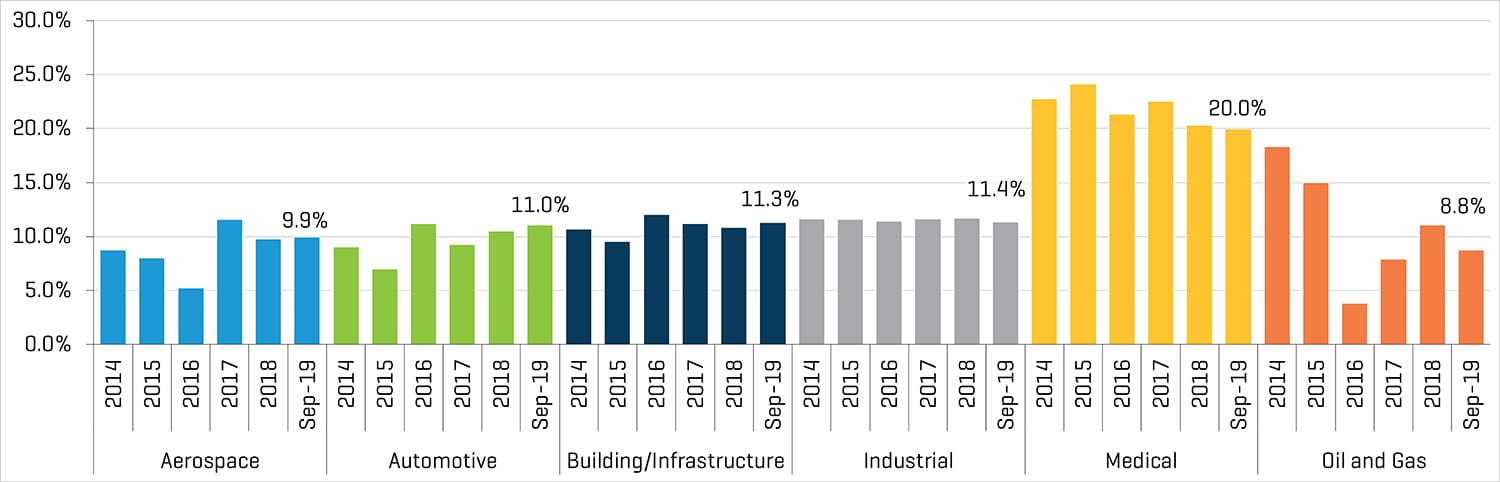

Les évaluations et les marges des sociétés cotées en bourse sont demeurées solides en dépit de la volatilité des prix des métaux et de préoccupations économiques plus larges. Les secteurs de l'aérospatiale, du bâtiment et de l'infrastructure et du médical ont particulièrement bien résisté, tandis que les évaluations des secteurs de l'automobile et de l'industrie se sont légèrement contractées au cours des dernières années. Les évaluations du pétrole et du gaz ont atteint des sommets en 2016 et 2017 en raison de la contraction des bénéfices et des marges - les marges et les valorisations se sont normalisées depuis.

Sociétés cotées comparables : Multiples EBITDA à terme (31 décembre 2014 au 30 septembre 2019)

Sociétés cotées comparables : Marges EBITDA à moyen et long terme (31 décembre 2014 au 30 septembre 2019)

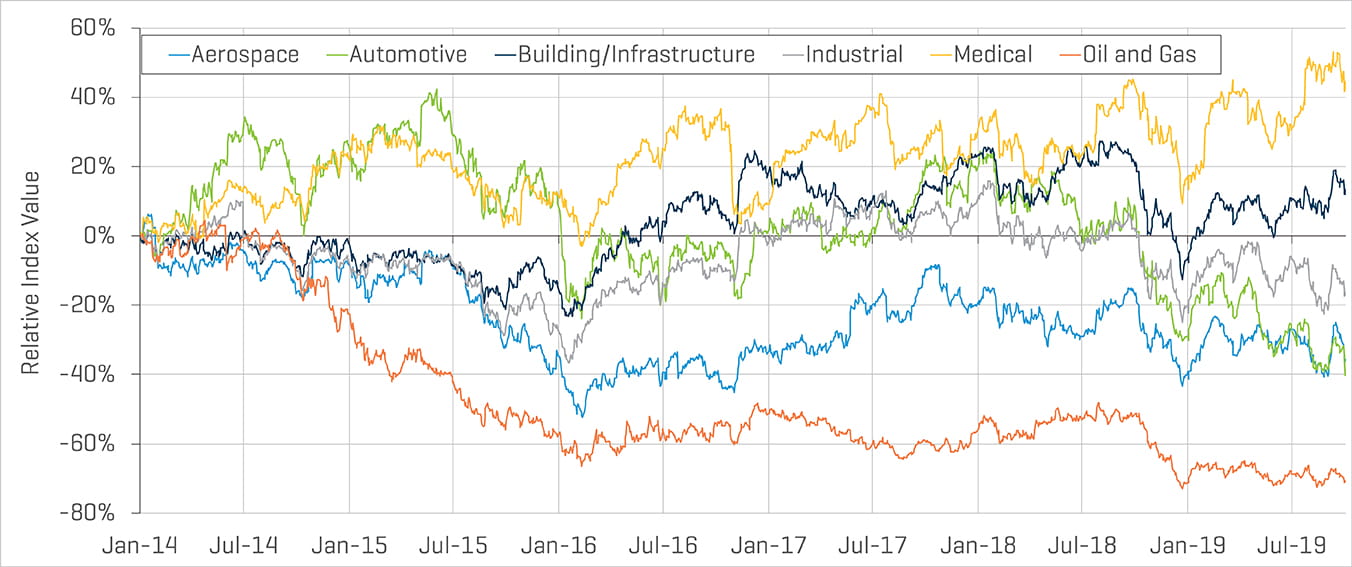

Les cours des actions des sociétés cotées en bourse pour la plupart des secteurs de la transformation des métaux sont inférieurs aux niveaux atteints il y a cinq ans, sauf dans les secteurs du bâtiment et de l'infrastructure et du médical. Les indices des secteurs de l'aérospatiale et de l'industrie ont reculé aux niveaux de décembre 2015, tandis que l'indice du secteur de l'automobile est à son plus bas niveau depuis cinq ans. Les sociétés pétrolières et gazières cotées ont connu les plus fortes baisses, les prix de l'énergie demeurant bien en deçà des sommets de 2014.

Sociétés cotées : Performance du cours relatif de l'action (1er janvier 2014 au 30 septembre 2019)

Sources de l'ensemble des figures : Recherches sur le secteur Capital IQ et Stout

Ces actualités du secteur analysent les indices de sociétés cotées personnalisés de Stout et sa base de données exclusive sur les opérations de fusion et acquisition de sociétés nord-américaines de transformation des métaux. Les entreprises ciblées comprennent des fonderies, des usines d'extrusion, de finition, de forgeage, d'usinage, d'emboutissage et diverses autres entreprises de transformation et de fabrication dans une vaste gamme de marchés finaux.