Deutsch

Deutsch

Der Sektor Bau und Technik (Engineering and Construction, E&C) verzeichnete 2019 eine rege M&A-Aktivität, die sowohl von strategischen Käufern als auch Finanzinvestoren getragen wurde. Die M&A-Transaktionen lagen ungefähr auf Vorjahresniveau, jedoch unter dem Stand von 2017, das ein Rekordjahr für den Sektor war. Der Gesamtwert der Transaktionen war 2019 niedriger als in den zwei Jahren davor.

Gründe für die anhaltende Aktivität waren die Suche strategischer Käufer nach Diversifizierungsmöglichkeiten, die weiterhin positive Einschätzung der Branche durch Finanzinvestoren im Vergleich zu anderen Sektoren und die Verfügbarkeit von Fremd- und Eigenkapital für Transaktionen. Die Transaktionsmultiplikatoren für größere, stabilere Unternehmen (beispielsweise aus den Bereichen Technik, CM/PM, Inspektion und Wartung) lagen weiterhin oberhalb der historischen Bandbreiten.

Auffällig war 2019, dass mehrere größere Branchenteilnehmer unter Druck standen, defizitäre Sparten oder Randbereiche abzustoßen – teilweise handelte es sich um sehr große Transaktionen – und sich auf stabilere Projektkategorien mit höheren Margen zu konzentrieren. Technologie, Belastbarkeit und regulatorische Vorgaben beeinflussten als Trends weiterhin die Branche. Ein gemeinsames Thema, das sich wie ein roter Faden durch alle Unternehmensarten zog, war die angespannte Personalsituation auf allen drei Ebenen: Führungskräfte, Projektmanagement und Außendienstmitarbeiter. Wir gehen davon aus, dass dieser Trend 2020 und darüber hinaus anhalten wird.

Zu Beginn des neuen Jahres scheinen die Märkte Fahrt aufzunehmen, und es wird mit einer starken Entwicklung im ersten Halbjahr gerechnet. Das zweite Halbjahr 2020 könnte unter dem Einfluss der Wahl stehen. Insgesamt dürfte sich die M&A-Aktivität jedoch auf einem vergleichbaren Niveau wie 2019 bewegen, da die zugrunde liegenden Fundamentaldaten, die günstig für Transaktionen sind, voraussichtlich intakt bleiben werden.

Wichtigste Schlussfolgerungen

- Anhaltend starke M&A-Aktivität im Sektor Bau und Technik mit strategischen Käufern und Finanzinvestoren, die an Wachstumschancen und Diversifizierung interessiert sind

- Stärkerer Schwerpunkt auf Belastbarkeit, Infrastrukturverbesserungen und Technologieanpassungsprozesse in der Branche

- Aktienmärkte mit starkem Jahresauftakt und positivem Ausblick

Branchenstatistiken

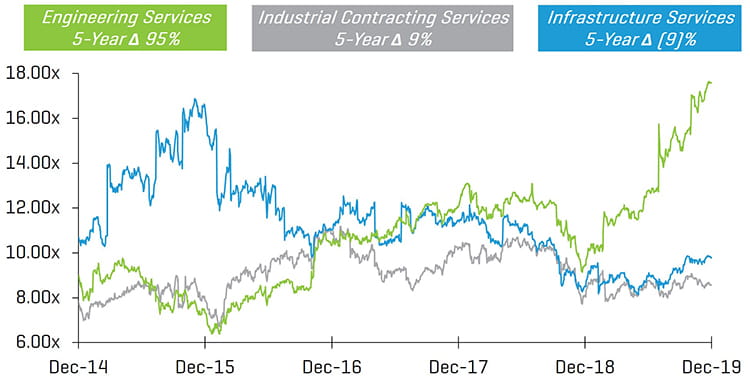

5-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten 12 Monate

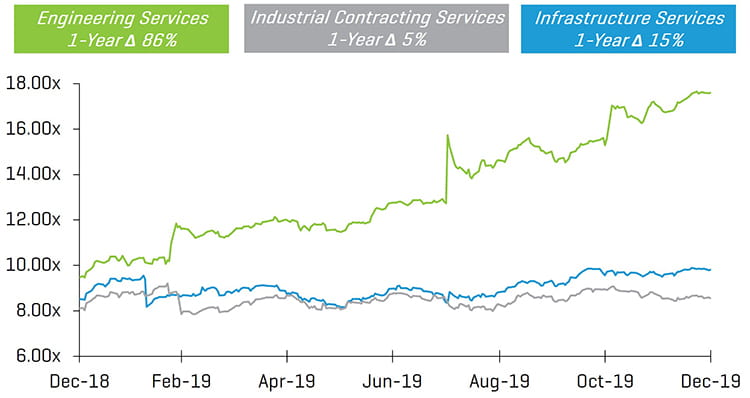

1-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten 12 Monate

Veränderungen börsennotierter E&C-Unternehmen gegenüber dem Vorjahr

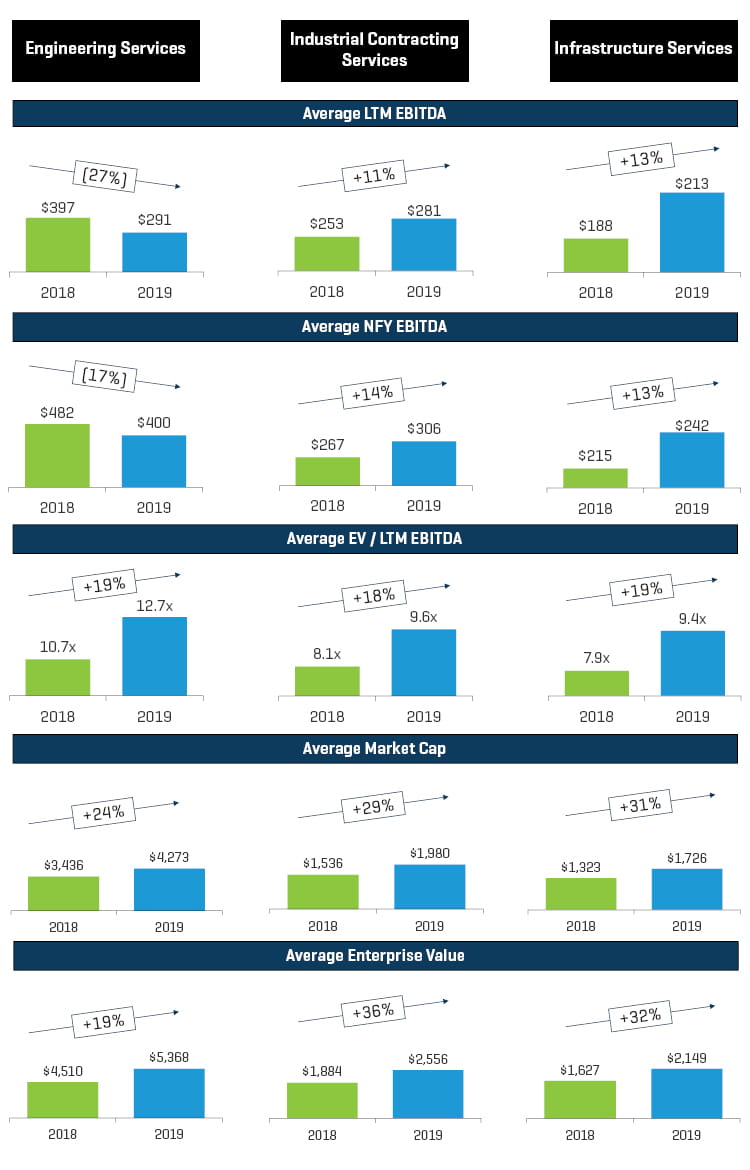

Mehrere Unternehmen im Sektor Technik/Ingenieurwesen mussten 2019 Wertberichtigungen vornehmen, die sich negativ auf das EBITDA der vorangegangenen zwölf Monate und des nächsten Geschäftsjahres auswirken. Die Segmente Industrie- und Infrastrukturdienstleistungen blicken auf eine gute Geschäftsentwicklung zurück und starten positiv in das Jahr 2020. Interessanterweise legten Aktienkurs und Unternehmenswert in allen drei Segmenten zu, obwohl bei einigen integrierten Unternehmen im Bereich Technik/Ingenieurwesen Projektprobleme auftraten.

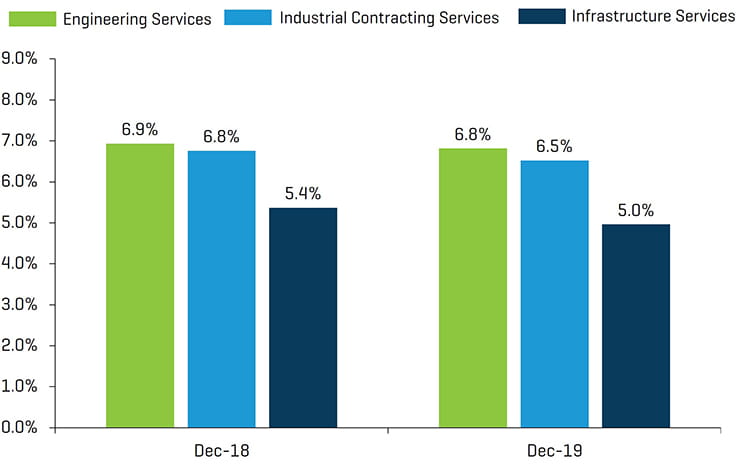

EBITDA-Marge der letzten 12 Monate

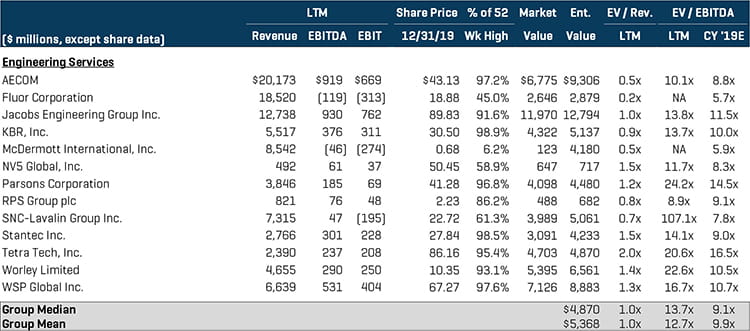

Technische Dienstleistungen

In diesem Segment waren kräftige Kurszuwächse bei börsennotierten Unternehmen und eine unvermindert rege M&A-Aktivität zu verzeichnen. Wichtige Transaktionen waren unter anderem:

- NV5 (NYSE: NVEE) gab die Übernahme von Quantum Spatial Inc. bekannt, eines führenden Anbieters von Intelligence- und Enablement-Lösungen für räumliche Analysen, einschließlich Generierung, Integration, Unterstützung und Analyse räumlicher Daten.

- The Pritzker Organization erwarb STV Group, Inc., einen Marktführer für Architekten-, Ingenieur-, Planungs-, Umwelt- und Bauleitungsdienstleistungen .

- American Securities LLC und Lindsay Goldberg übernahmen die Sparte Management Services von AECOM (NYSE: ACM). Das Unternehmen ist ein führender Auftragnehmer der US-Bundesregierung und anderer ausländischer Regierungen .

- Kohlberg & Company erwarb EN Engineering, einen führenden Anbieter von Dienstleistungen auf dem Gebiet des Integritätsmanagements .

Öffentliche Vergleichswerte1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen – Ingenieurdienstleistungen

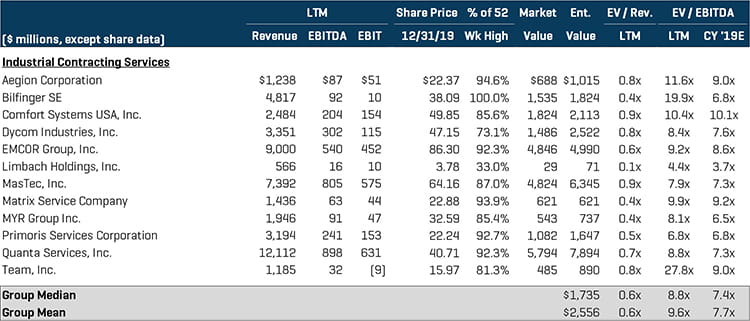

Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Das Segment industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen war 2019 von einer sehr hohen M&A-Aktivität gekennzeichnet. Private-Equity-Käufer zog es zu Unternehmen mit beständigen, regelmäßigen Erträgen und starken Spezialkompetenzen. Strategische Käufer erwarben vor allem Infrastrukturdienstleister, um ihre Geschäftstätigkeit geografisch und nach Endmärkten zu diversifizieren. Wichtige Transaktionen waren unter anderem:

- Ventia Pty. Ltd. übernahmen das australische und neuseeländische Geschäft von Ferrovial Services. Das Unternehmen erbringt Infrastruktur-Instandhaltungsleistungen für öffentliche und private Kunden.

- Harvest Partners übernahm Yellowstone Landscape von CIVC. Das Unternehmen bietet Dienstleistungen in der Landschaftspflege überwiegend für gewerbliche Kunden.

- J2 Acquisition Limited, eine Akquisitionszweckgesellschaft (Special Purpose Acquisition Company – „SPAC“), erwarb die APi Group. APi ist eine Gruppe von über 30 Gesellschaften, die unter anderem in den Bereichen Industriedienstleistungen, Brandschutz und Stahlkonstruktionen tätig sind.

- Sterling Construction Company, Inc. (NASDAQ: STRL) übernahm Plateau Excavation, einen Anbieter von Dienstleistungen für groß angelegte Infrastrukturverbesserungen mit Sitz im Südosten der USA.

Öffentliche Vergleichswerte für industrielle Auftragsdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

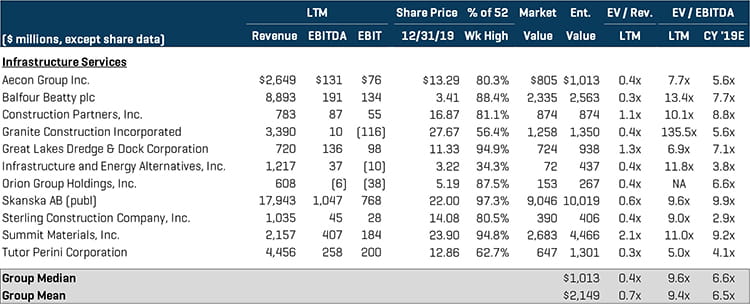

Öffentliche Vergleichswerte für Infrastrukturdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen – Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Branchenindizes für diesen Bericht:

Ingenieurdienstleistungen: ACM, FLR, J, KBR, MDRI.Q, NVEE, PSN, RPS, SNC, STN, TTEK, WOR und WSP

Industriedienstleistungen: AEGN, GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR und TISI

Infrastrukturdienstleistungen: ARE, BBY, ROAD, GVA, GLDD, IEA, ORN, SKA B, STRL, SUM und TPC