Français

Français

Le secteur de l'ingénierie et de la construction (E&C) a connu une forte activité de fusions et acquisitions en 2019, avec des acheteurs stratégiques et financiers toujours plus actifs. L'activité a été similaire à celle observée en 2018, toutes deux inférieures à 2017, année record dans le secteur. La valeur totale en dollars des transactions a diminué en 2019 par rapport aux deux années précédentes.

Les moteurs pour soutenir l'activité sont notamment les acheteurs stratégiques qui cherchent à se diversifier, les acheteurs financiers qui continuent de comparer la valeur du secteur d'activité par rapport aux autres et la prédominance de dette et de capitaux propres disponibles pour les transactions. La multiplication des échanges pour les entreprises plus grandes et plus stables (comme dans le secteur de l'ingénierie, CM/PM, de l'inspection et de la maintenance) a continué à se situer dans les fourchettes historiques ou au-dessus.

Fait notable en 2019, une forte pression a été exercée sur plusieurs grands acteurs du secteur d'activité pour qu'ils abandonnent les segments peu performants ou non essentiels. Certains sont d'ailleurs de très gros clients qui se concentrent sur des types de projets à marges plus élevées et plus stables. Les tendances en matière de technologie, de résilience et de réglementation ont continué à avoir un impact sur le secteur. Thème commun à tous les types d'entreprises, la pression de la main-d'œuvre sur trois niveaux : les cadres, le service de gestion de projet et les employés sur le terrain. Nous espérons voir cette tendance se poursuivre en 2020 et au-delà.

Alors que nous entrons dans la nouvelle année, l'activité du marché semble se développer et le premier semestre devrait être solide. La seconde moitié de 2020 pourrait voir les effets des élections, mais l'activité globale des fusions et acquisitions pour l'année devrait être similaire à celle de 2019. En effet, les fondamentaux sous-jacents à l'origine des échanges ne devraient pas changer.

Points à retenir

- Poursuite des activités soutenues de fusions et acquisitions dans le secteur de l'ingénierie et de la construction (E&C), les acheteurs stratégiques et financiers recherchant les opportunités en matière de croissance et de diversification

- Importance accrue accordée à la résilience, à l'amélioration des infrastructures et à l'adaptation des technologies dans le secteur

- Les marchés boursiers publics commençant l'année à des niveaux élevés avec des perspectives positives

Statistiques du secteur d'activité

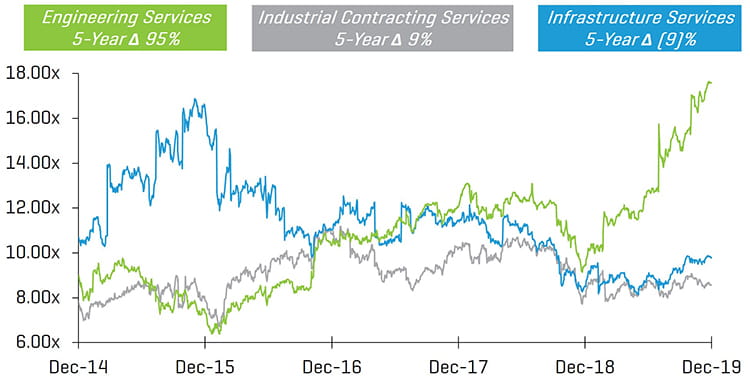

Multiples valeur d'entreprise/LTM EBITDA historiques sur 5 ans

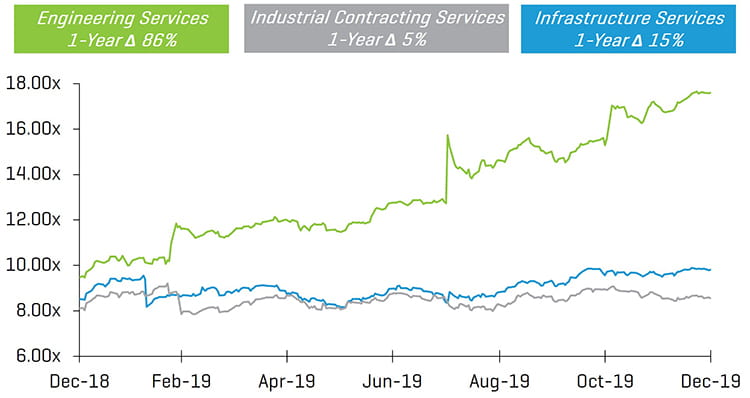

Multiples valeur d'entreprise/LTM EBITDA historiques sur 1 an

Changements en glissement annuel dans le secteur publique de l'ingénierie et de la construction (E&C)

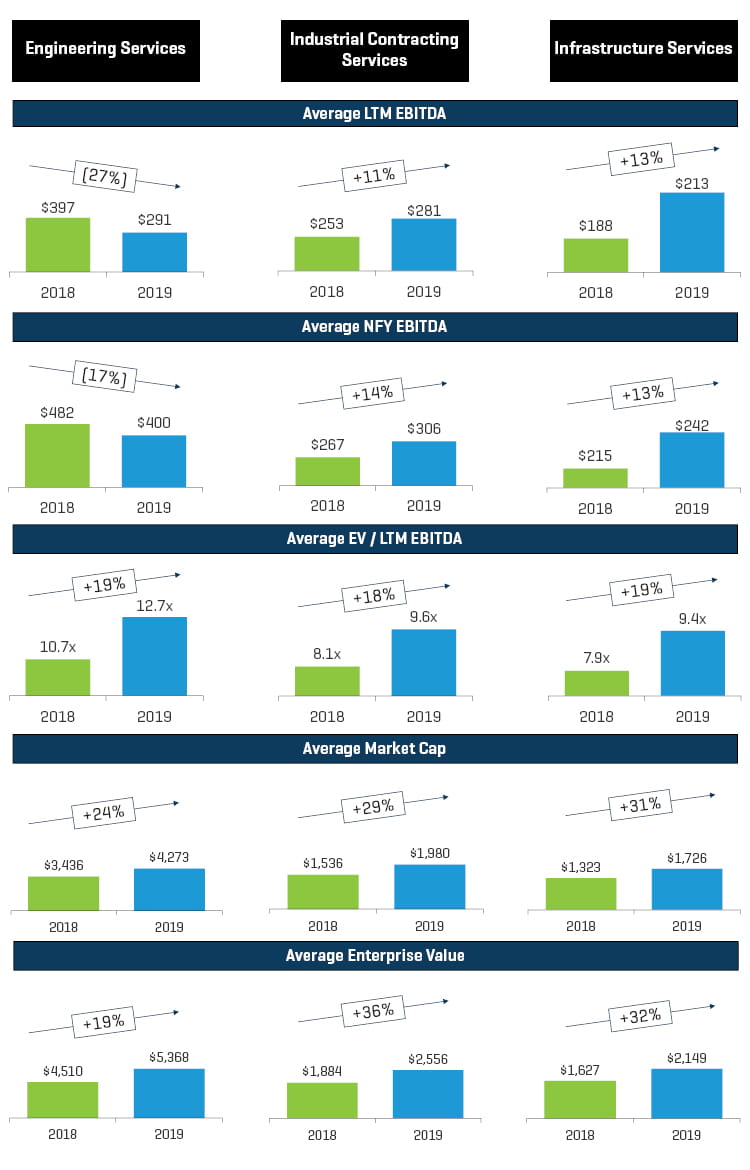

Plusieurs sociétés d'ingénierie ont dû faire face à des dépréciations de projets en 2019, ce qui a eu un impact sur le LTM et le NFY EBITDA. Les segments des services industriels et des infrastructures ont enregistré de bons résultats et commencent l'année 2020 sur une note positive. Il est intéressant de noter que les trois segments ont enregistré de bons résultats en termes de cours de l'action et de valeur d'entreprise, malgré les problèmes liés aux projets pour plusieurs des sociétés d'ingénierie intégrées.

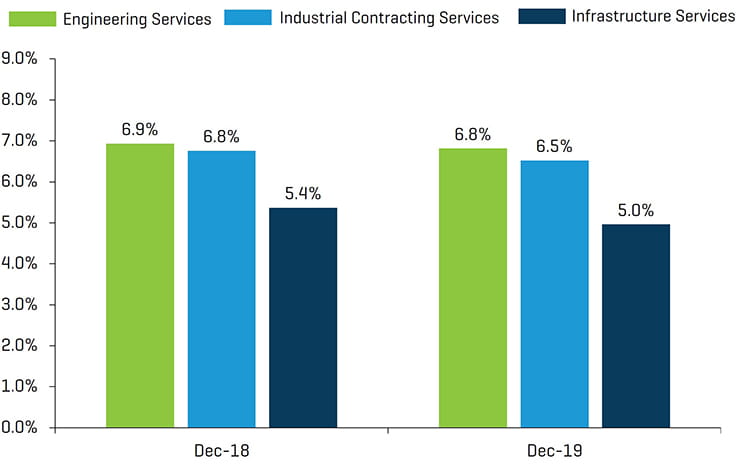

Marge LTM EBITDA

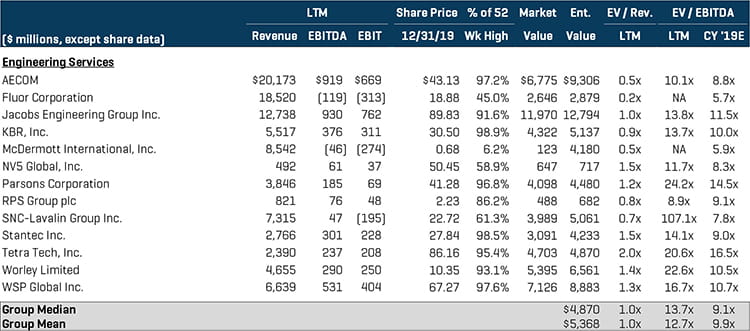

Services d'ingénierie

Ce segment a connu de très bonnes performances du cours des actions des entreprises publiques ainsi qu'une activité de fusions et acquisitions toujours solide. Transactions notables :

- NV5 (NYSE: NVEE) a annoncé l'acquisition de Quantum Spatial Inc., un des principaux fournisseurs de solutions d'intelligence et développement d'analyses spatiales, notamment en matière de génération, d'intégration, d'habilitation et d'analyse de données spatiales

- The Pritzker Organization a acquis le STV Group, Inc., leader sur le marché des services d'architecture, d'ingénierie, de planification, d'environnement et de gestion de la construction

- American Securities LLC and Lindsay Goldberg a acquis les services de gestion de AECOM (NYSE: ACM). L'entreprise est un des principaux prestataires du gouvernement fédéral américain ainsi que d'autres gouvernements étrangers

- Kohlberg & Company a acquis EN Engineering, un des principaux prestataires de services de gestion de l'intégrité

Sociétés ouvertes comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les transactions de fusions et acquisitions - Services d'ingénierie

Services d'infrastructure et de passation de marchés

Les segments des services d'infrastructure et de passation de marchés ont vu les performances de l'activité des fusions et acquisitions largement augmenter en 2019. Les acheteurs de capital-investissement ont été attirés par des entreprises ayant des revenus réguliers et récurrents et de solides qualifications techniques. Les acheteurs stratégiques se sont beaucoup investis pour acquérir des entreprises de services d'infrastructure. Ceci est particulièrement vrai pour diversifier le secteur géographique et le type de marché final. Transactions notables :

- Ventia Pty. Ltd. a acquis les opérations de Ferrovial Services en Australie et en Nouvelle-Zélande. L'entreprise propose des services de maintenance des infrastructures aux entreprise publiques et privées.

- Harvest Partners a acquis Yellowstone Landscape de CIVC. La société offre des services d'aménagement des paysages à des clients principalement commerciaux.

- J2 Acquisition Limited (une société d'acquisition à vocation spécifique ou « SPAC ») a fait l'acquisition de APi Group. APi est un conglomérat de plus de 30 entreprises travaillant dans le secteur des services financiers, la protection contre les incendies et la fabrication de l'acier, entre autres.

- Sterling Construction Company, Inc. (NASDAQ: STRL) a acquis Plateau Excavation, un prestataire de services d'amélioration des infrastructures à grande échelle basé dans le sud-est des États-Unis.

Sociétés ouvertes comparables - Services de passation de marchés1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

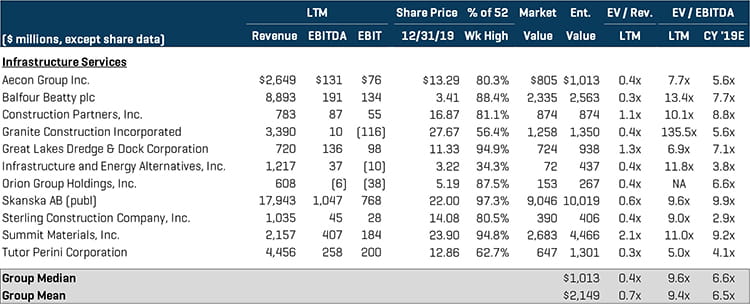

Sociétés ouvertes comparables - Services d'infrastructure1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les transactions de fusions et acquisitions - Services d'infrastructure et de passation de marchés

Indices du secteur d'activité pour ce rapport :

Services d'ingénierie : ACM, FLR, J, KBR, MDRI.Q, NVEE, PSN, RPS, SNC, STN, TTEK, WOR et WSP

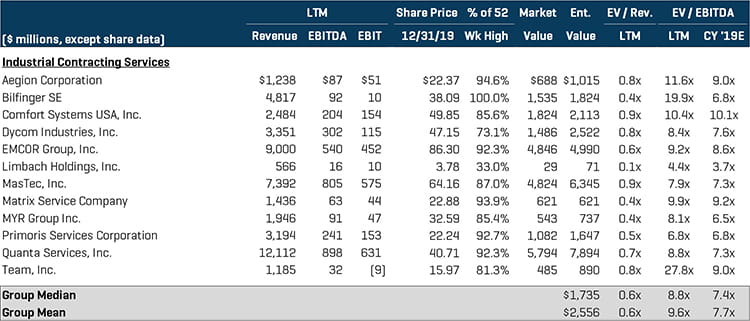

Services industriels : AEGN, GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR et TISI

Services d'infrastructure : ARE, BBY, ROAD, GVA, GLDD, IEA, ORN, SKA B, STRL, SUM et TPC