Français

Français

Le secteur des services industriels a terminé le second semestre 2019 avec un volume de transactions élevé aux niveaux national et international. Après une première moitié de l'année active, les marchés publics ont continué leur croissance pendant les deux derniers trimestres, la plupart des segments réalisant des retours positifs. Parallèlement aux marchés publics, l'évolution des échanges a affiché une tendance positive dans la seconde moitié de l'année, les marges de l'EBITDA LTM affichant une expansion relative dans tous les domaines.

L'avancement et le développement technologiques continus de divers équipements industriels se sont traduits par une mise en œuvre plus robuste, propulsant la croissance dans l'industrie des services industriels. Les services liés à la maintenance prédictive et à l'Internet des objets industriels (IIoT) prennent de l'importance pour les firmes devant s'adapter, car ces avancées ont autorisé un niveau de connectivité et d'efficacité plus élevé pour prendre des décisions plus informées, étant liées à des besoins généraux en performances et en services. Les acheteurs stratégiques et les sociétés de capital-investissement continuent à rechercher des sociétés commerciales et industrielles attrayantes, basées sur des services et offrant des avantages concurrentiels en termes de capacités de service et de couverture géographique étendue. Les sociétés de capital-investissement continuent à être actives des deux côtés des transactions, mettant le capital à contribution sur une nouvelle plateforme et dans des opportunités d'investissement direct. Les grands acteurs industriels utilisent une stratégie de croissance par acquisition, l'activité liée aux transactions transfrontières demeurant proéminente.

L'activité géopolitique liée aux tarifs sur les échanges commerciaux et aux dépenses d'infrastructure nationales avec l'adoption récente du projet de loi fiscal sur le financement du transport sera à surveiller en 2020 par rapport aux performances prévues dans les services industriels.

Points à retenir

- Maintien d'une forte activité de fusions et acquisitions dans les services industriels, avec une force internationale dans certains segments

- L'importance accrue accordée à la durabilité et à l'automatisation favorise des changements dans les principaux segments de services industriels car la collecte de données mécanique, les échanges et l'analyse permettent d'améliorer la productivité et l'efficacité

- La performance des marchés boursiers publics demeure régulièrement solide suite à une première moitié de 2019 forte

- Les évaluations des sociétés cotées en bourse sont en hausse par rapport au plus bas de 2018, mais toujours en baisse par rapport aux plus hauts de 2017

- Tendances macroéconomiques positives, malgré les turbulences liées aux incertitudes en matière de tarifs et de climat politique

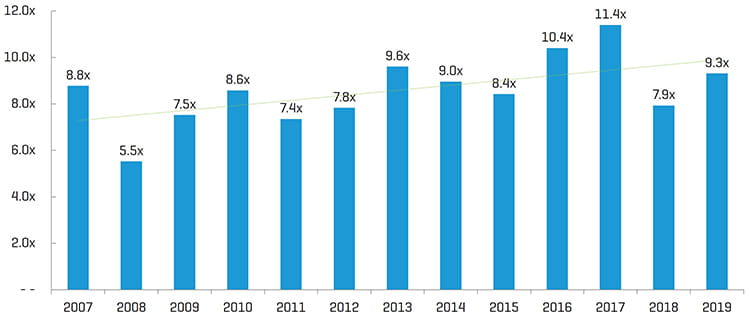

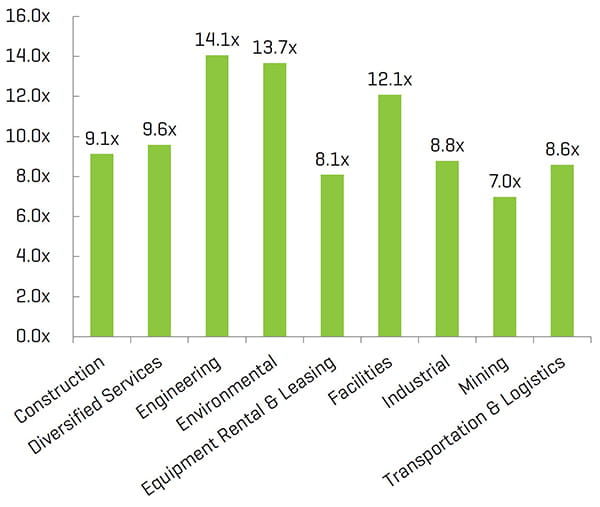

Valeur d'entreprise historique/Multiples EBITDA[1]

Statistiques du secteur d'activité

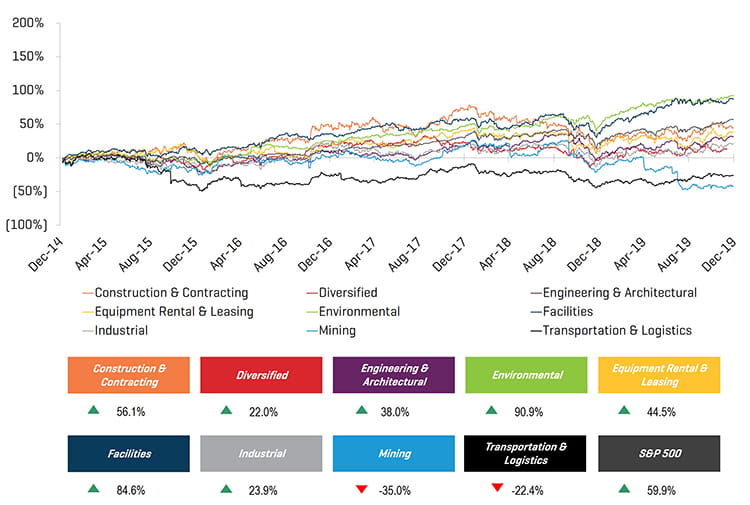

Performance historique des cours sur 5 ans

Remarque : Les ensembles de sociétés publiques ont été mis à jour en fonction du rapport Bilan de l’année 2019 en matière d'ingénierie et de construction.

Performance opérationnelle et de marché

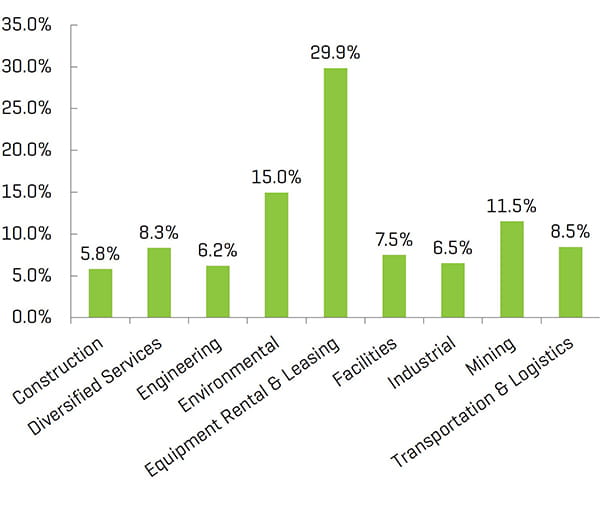

Marge LTM EBITDA

Valeur d'entreprise/EBITDA ajusté[1,2]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

(2) Médiane des ensembles de sociétés publiques présentés dans le rapport

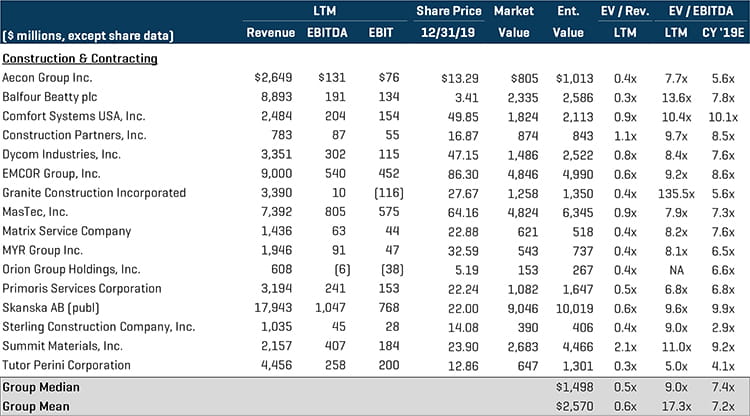

Services de construction et de passation de marchés

Le secteur de la construction et des services de sous-traitance a continué à faire l'expérience d'une consolidation industrielle, comme l'illustre l'activité de regroupement des acheteurs stratégiques et hybrides. Les acheteurs financés par des sociétés de capital-investissement ont effectué tout au long de la seconde moitié plusieurs transactions orientées sur l'expansion de l'échelle et de la portée géographique des investissements de plate-forme respectifs. Alors que de rapides changements dans la technologie, l'automatisation et la politique fédérale continuent à avoir lieu, le pipeline d'infrastructures en Amérique du Nord demeure solide, car des opportunités de construire des bâtiments durables, optimisant l'efficacité énergétique et les faibles émissions de carbone, ont favorisé la conception des services. Parmi les transactions notables [pour plus de détails, voir le rapport de Stout, Bilan de l’année 2019 en matière d'ingénierie et de construction] :

- Plateau Excavation, Inc. a été acquis par Sterling Construction Company, Inc. (NYSE:STRL) pour environ 399,1 millions de dollars en août. Plateau est une entreprise complète de services d'amélioration de site d'infrastructure basée à Austell, GA

- Quanta Services, Inc. (NYSE:PWR) a accepté d'acquérir The Hallen Construction Company, Inc., un fournisseur de services de distribution et de construction destinés au secteur du service aux collectivités, dans une transaction évaluée à environ 330 millions de dollars

- Kirlin Design Build, une entreprise d'ingénierie et de construction basée dans le Maryland et intervenant dans des projets vastes et complexes des secteurs fédéraux et privés, a été acquise par Blue Wolf Capital Partners, LLC

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

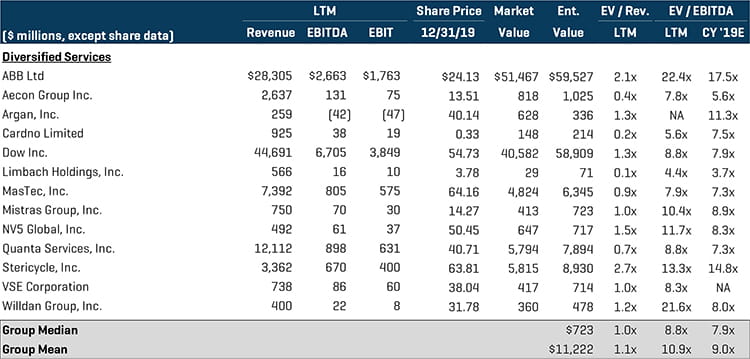

Services diversifiés

Le segment des services diversifiés a connu une variété d'importantes acquisitions stratégiques alors que les acteurs du secteur d'activité recherchent des offres de service et de capacités complémentaires, et que les sociétés de capital-investissement diversifient leurs portefeuilles avec des valeurs industrielles. Parmi les transactions notables :

- Advanced Drainage Systems, Inc. (NYSE:WMS) a annoncé son acquisition de Infiltrator Water Technologies, LLC, fournisseur leader de produits variés du secteur de l'eau et des eaux usées sur site, pour environ 1,1 million de dollars

- J2 Acquisition Limited (LSE:JTWO) a fait l'acquisition de APi Group, Inc., fournisseur leader de solutions de systèmes commerciaux de sécurité des personnes et de services spécialisés industriels, pour environ 2,3 milliards de dollars. Avec la conclusion de la transaction, J2 sera renommé APi Group Corp.

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

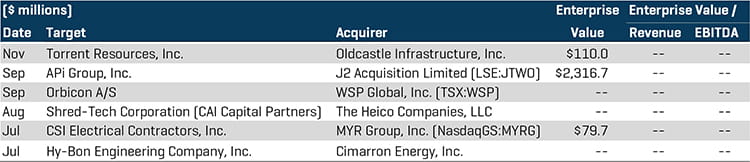

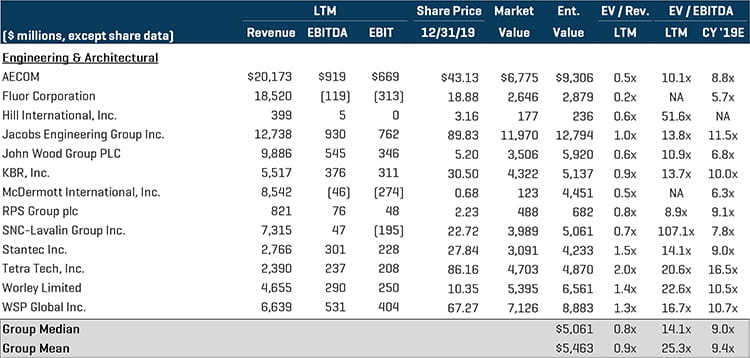

Services d'ingénierie et d'architecture

Le secteur des services d'ingénierie et d'architecture a continué à enregistrer la plus forte progression du groupe. Les acheteurs de capital-investissement ont été actifs dans la seconde moitié de 2019, effectuant des acquisitions de plateformes et des acquisitions complémentaires, outre les investissements actuels existants. Parmi les transactions notables [pour plus de détails, voir le rapport de Stout, Bilan de l’année 2019 en matière d'ingénierie et de construction] :

- CSI Electrical Contractors, Inc., fournisseur leader de services de conception électrique, d'ingénierie et de construction pour divers projets industriels, résidentiels et commerciaux, a été acquis par MYR Group, Inc. (NasdaqGS:MYRG) pour environ 79,7 millions de dollars. MYR Group a été fondé en 1891 et fournit des services de construction électrique à travers l'Amérique du Nord

- Toshiba Corp. (TSE:6502) a fait l'acquisition des 50,1 % restants de Toshiba Plant Systems & Services Corp. (TSE:1983), constructeur en ingénierie de la région Asie-Pacifique, pour environ 1,5 milliard de dollars

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

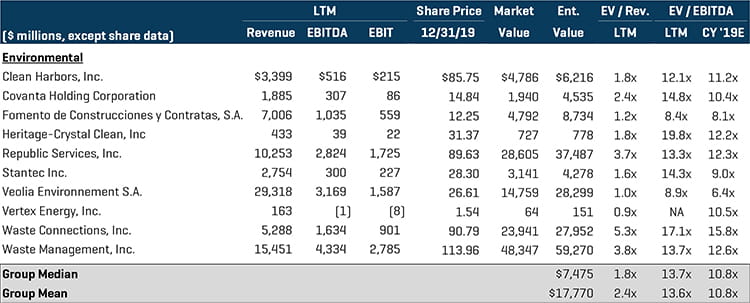

Services environnementaux

Le segment des services environnementaux a terminé la seconde moitié de l'année par un volume important de fusions et acquisitions, les sociétés de capital-investissement cherchant encore à tirer parti des modifications apportées à la réglementation et à la technologie. Les acheteurs stratégiques restent actifs dans le secteur, consolidant les acteurs régionaux et élargissant les offres de services, afin d'accroître les compétences concurrentielles. Parmi les transactions notables :

- WSP Global, Inc. (TSX:WSP) a accepté d'acquérir Ecology & Environment, Inc., une société de portefeuille de Mill Road Capital Management, LLC, dans une transaction évaluée à environ 51,3 millions. Ecology & Environment est une société de conseil dans l'environnement qui offre divers services de développement tels que des études de faisabilité, des enquêtes biologiques et des évaluations de débit critique

- Voith GmbH & Co. KGaA, une entreprise multinationale allemande servant les marchés de l'énergie, du pétrole et du gaz, des matières premières, du transport et de l'automobile, a annoncé son acquisition de BTG Eclepens S.A., un fournisseur de solutions de processus pour le secteur d'activité du papier et de la pâte à papier, pour environ 353,2 millions de dollars

- Golden Gate Capital a annoncé sa vente de Hillstone Environmental Partners, LLC à NGL Water Solutions Permian, LLC pour environ 600 millions de dollars. Hillstone fournit des solutions de gestion de l'eau pour l'industrie du pétrole et du gaz

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

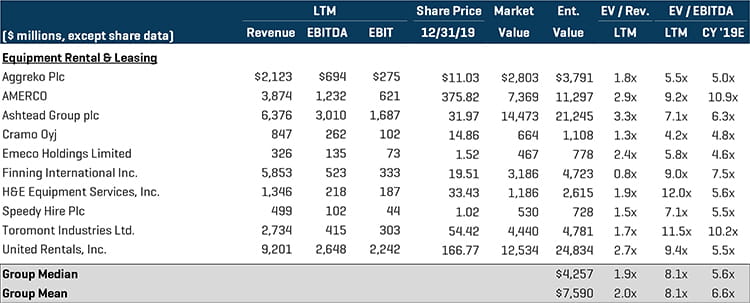

Location et crédit-bail d'équipement

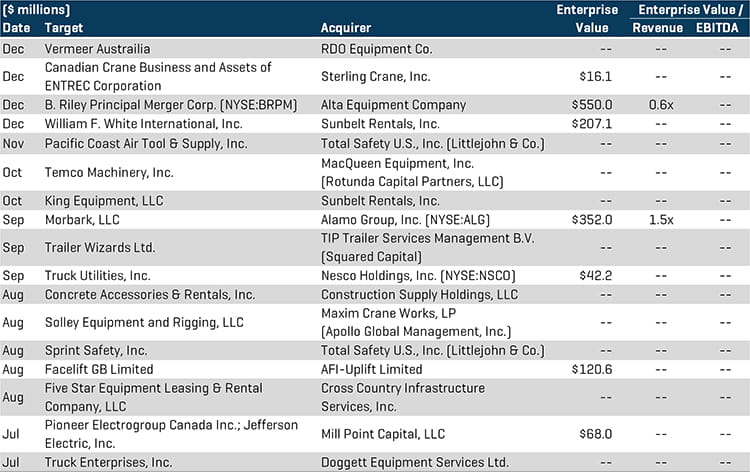

Le secteur de la location et du crédit-bail de matériel continue de tirer parti de la consolidation du secteur d'activité parmi les grands acquéreurs série stratégiques qui effectuent des acquisitions par regroupement afin d'étendre leur empreinte géographique, la taille de leur flotte et leurs capacités de service. Les sociétés de capital-investissement ont également été actives dans ce segment. Parmi les transactions notables :

- Morbark, LLC, un fournisseur de solutions de défrichage et de recyclage, a été acquis par Alamo Group, Inc. (NYSE:ALG) pour environ 352 millions. Alamo Group conçoit et fabrique des équipements agricoles et de maintenance d'infrastructure

- Sunbelt Rentals, Inc. a annoncé son acquisition de William F. White International, Inc., un fournisseur et loueur d'équipements de production théâtrale dont le siège social se situe dans l'Ontario, pour environ 207,1 millions de dollars

- Sunbelt Rentals, Inc. a également annoncé son acquisition de King Equipment, LLC, un bailleur d'équipements de construction situé à Santa Fe Springs, en Californie

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

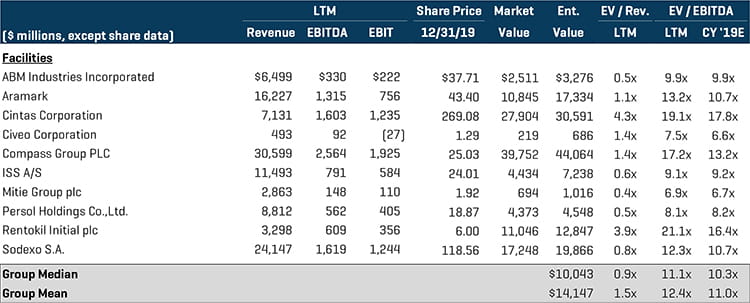

Services aux installations

Le segment des services aux installations a continué à faire l'objet d'acquisitions de plateforme et complémentaires féroces de la part des sociétés de capital-investissement, alors que le marché continue à se développer rapidement, grâce à l'importance accordée à la conformité réglementaire et à une demande croissante de gestion intégrée des installations. Les transactions notables incluent :

- Harsco Corp. (NYSE:HSC) a annoncé son acquisition de CEHI Acquisition Corp., une filiale opérationnelle de Compass Diversified Holdings, LLC (NYSE:CODI), pour environ 628 millions de dollars. CEHI fournit un éventail de services de site et environnementaux et son siège social se situe à Westport, dans le Connecticut

- Nomor Holding AB, un fournisseur de services d'assainissement basé à Stockholm, a été acquis par ServiceMaster Global Holdings, Inc. (NYSE:SERV). La transaction s'est conclue en septembre pour une valeur d'environ 200 millions de dollars

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

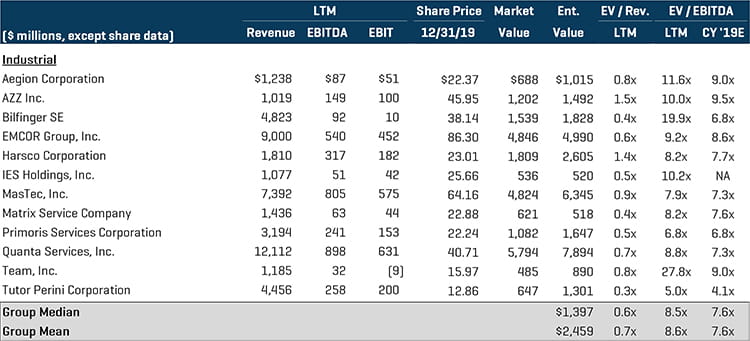

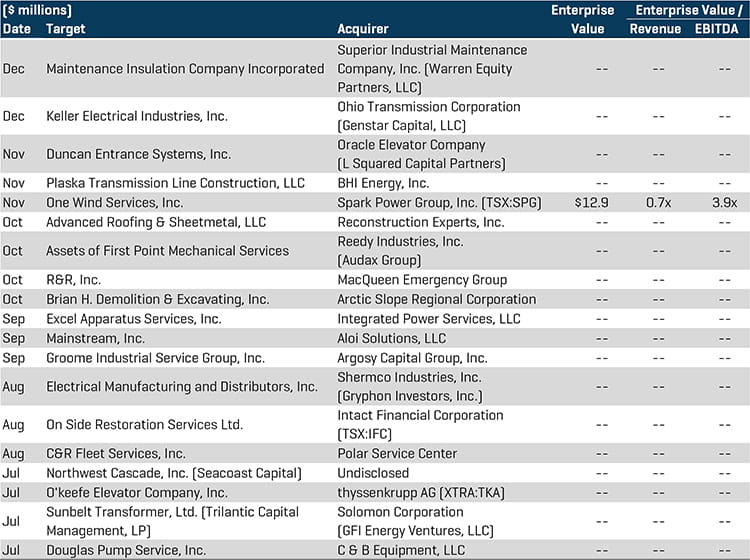

Services industriels

Le segment des services industriels demeure un segment attrayant pour les acheteurs stratégiques et des sociétés de capital d'investissement, au vu de l'abondance des cibles à travers le marché. L'activité d'acquisition complémentaire de sociétés de capital-investissement a continué à entraîner un important volume de transactions de services industriels au second semestre, les acheteurs financiers cherchant à diversifier les capacités de service des sociétés du portefeuille par le biais d'une stratégie de consolidation. Parmi les transactions notables :

- Groome Industrial Service Group, Inc. a été acquis par Argosy Capital Group, Inc., une société de capital-investissement dont le siège social se situe dans la région de Philadelphie. Groome offre des services de maintenance spécialisée à travers le pays, qui vont de la préparation de surface au nettoyage et au support industriels

- Oracle Elevator Company, une société de portefeuille de L Squared Capital Partners, a annoncé son acquisition de Duncan Entrance Systems, Inc., un fournisseur de services d'installation et de maintenance de portes automatiques commerciales

Sociétés ouvertes comparables[1]

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sélectionner les opérations de fusions et acquisitions

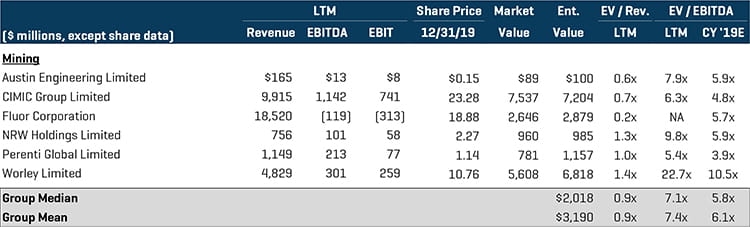

Services miniers

Les activités internationales de fusions et acquisitions sont restées un facteur clé de la poursuite de la consolidation du secteur des services miniers dans la seconde moitié de 2019. Les entreprises font encore l'objet d'une concurrence intense, car l'accès à des sites géographiques attrayants et les capacités technologiques demeurent primordiaux pour les investisseurs potentiels. Parmi les transactions notables :

- Outotec Oyj (HLSE:OTE1V) a accepté un plan de scission et un accord de rapprochement pour acquérir Metso Minerals Oy de Metso Corp. (HLSE:METSO). L'accord est encore en cours et sa valeur totale de transaction est d'environ 3,3 milliards de dollars

- Keystone Capital, Inc., une société de capital-investissement dont le siège social se trouve à Chicago, a annoncé son acquisition de Lane Power & Energy Solutions, Inc., une société de développement de projets spécialisée dans l'utilisation des cavernes pour l'extraction par solution dans les formations de sel pour les projets de gestion des hydrocarbures et des déchets

- NRW Holdings Limited (ASX:NWH), un fournisseur australien de services d'exploitation minière, de construction et de maintenance, a annoncé son acquisition de BGC Contracting Pty Ltd, un mineur contractuel, entrepreneur et fournisseur de services de transport routier par poids lourds basé en Australie, pour environ 213,8 millions de dollars

Sociétés ouvertes comparables[1]

Sélectionner les opérations de fusions et acquisitions

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

(2) Implique une valeur d'entreprise de 100 %

(3) Statut de transaction en cours

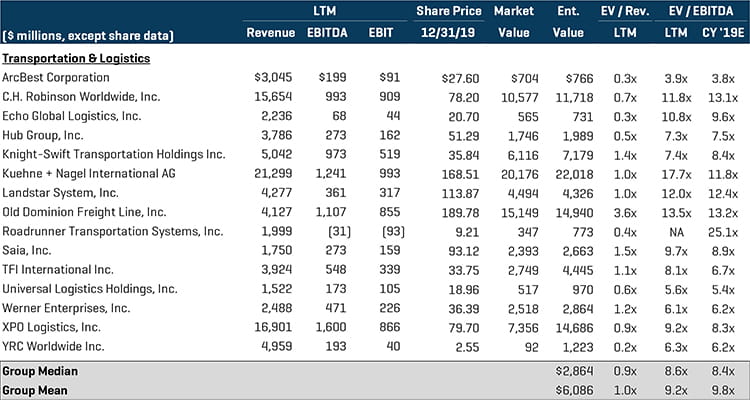

Transport et logistique

Les activités de fusions et acquisitions dans le secteur des transports et de la logistique sont demeurées solides, les acheteurs stratégiques continuant à rechercher des cibles allant étendre les compétences clés et la portée géographique. Les activités au sein des sociétés de capital-investissement dans ce segment demeurent dynamiques, car de nombreux fournisseurs technologiquement avancés dans l'industrie de la logistique globale cherchent à exploiter de nouvelles zones géographiques et à élargir leur offre de services. Parmi les transactions notables :

- Nova Cold Logistics, une société de portefeuille de Brookfield Business Partners, LP, a été acquise par Americold Realty Trust (NYSE:COLD) pour environ 253,7 millions de dollars. Nova fournit des services de logistique sous température contrôlée et son siège social se situe au Canada

- Energy Transfer, LP (NYSE:ET), un fournisseur leader de services de transport et de stockage de gaz, a accepté un accord définitif pour acquérir SemGroup Corp. (NYSE:SEMG) pour environ 1,4 milliard de dollars. SemGroup fournit des services de transport, de stockage, de distribution et autres services intermédiaires pour les producteurs et les raffineurs de produits du pétrole

Sociétés ouvertes comparables[1]

Sélectionner les opérations de fusions et acquisitions