中文

中文

2018 年第四季度以国内外工业服务行业强劲的交易量表现宣告结束。行业持续整合、消费者和终端市场对服务内容的期望值的不断提高和不断增长的经济已成为充满活力的并购活动的象征。服务能力多元化和覆盖范围扩大仍是导致企业出现差异的因素,行业中的大型企业正在通过并购式发展手段获取这些导致差异的因素。战略性买方和私募股权公司不断寻求他们感兴趣且具有竞争优势的服务型商业和工业公司,作为自己的平台或补强投资。最近 12 个月 (LTM) EBITDA 利润率保持不变,但受整体市场波动的影响,所有交易倍数均有所降低。但随着关键终端市场持续受益于积极正面的行业动向,行业发展形势仍较为乐观。此外,工业服务细分市场中的数字化转型和技术合并迫使人们更加重视工艺改进和工业自动化,这最终将为提供工业服务的公司带来更多的机会。

关键要点

- 仍然强劲的工业服务并购活动

- 数字化转型和客户不断提高的期望成为运输和物流细分市场的推动力

- 监管更新和对基础设施的持续投资使对设施支持服务的需求增加

- 随着大型上市公司寻求通过扩大地域范围来实现多元化,跨国并购活动继续激增

- 估值倍数自 2017 年的高点以来有所降低

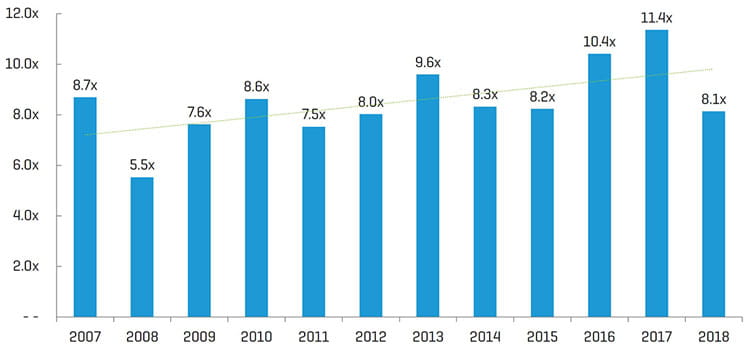

历史企业价值/EBITDA 倍数¹

(1) 在计算中值时排除了高于 20 倍的倍数;数据代表的是本报告中所列的九个细分市场基准的整体中值

行业统计

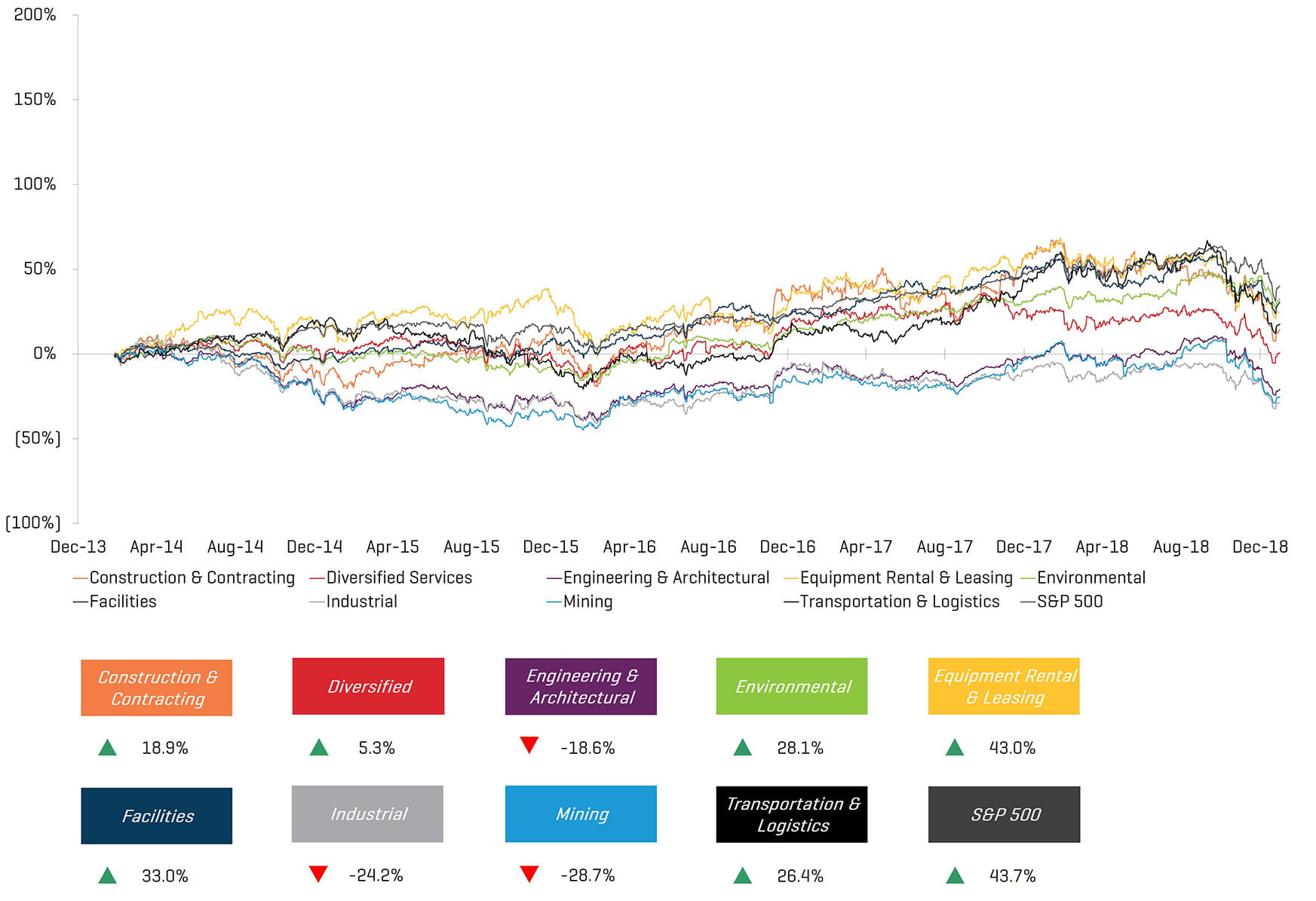

5 年历史股价表现

经营业绩和市场表现

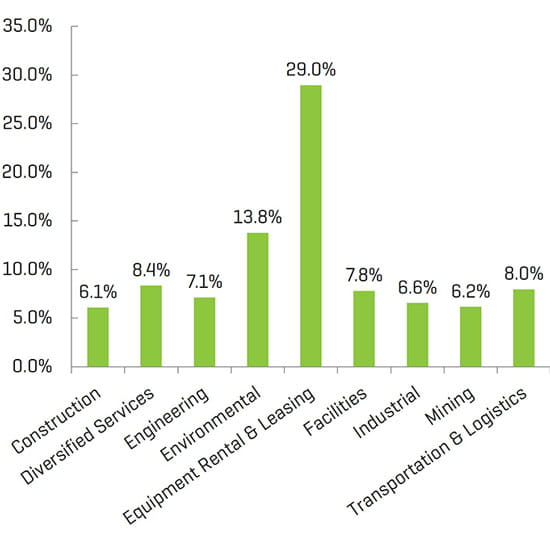

最近 12 个月 EBITDA 利润率

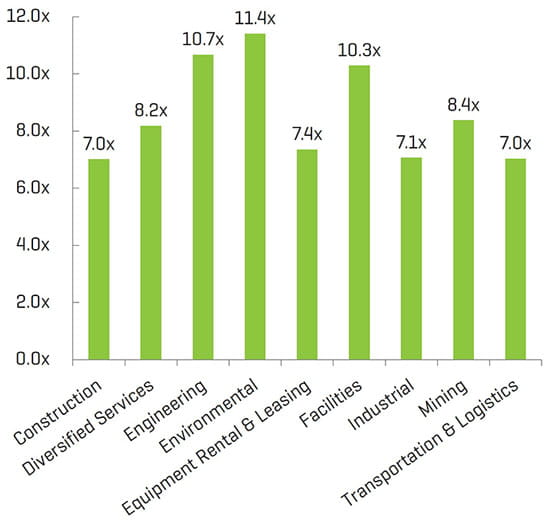

企业价值/LTM EBITDA¹

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中值

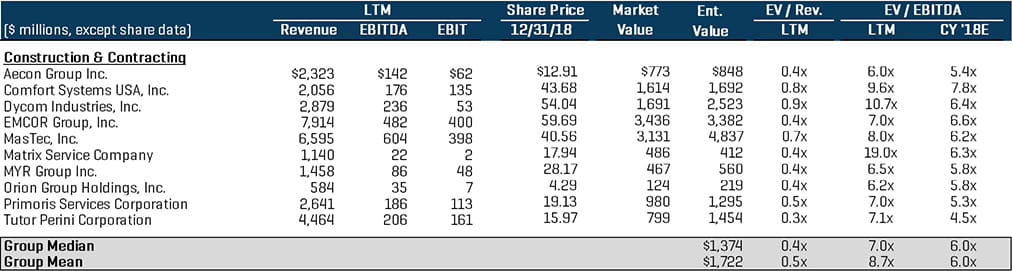

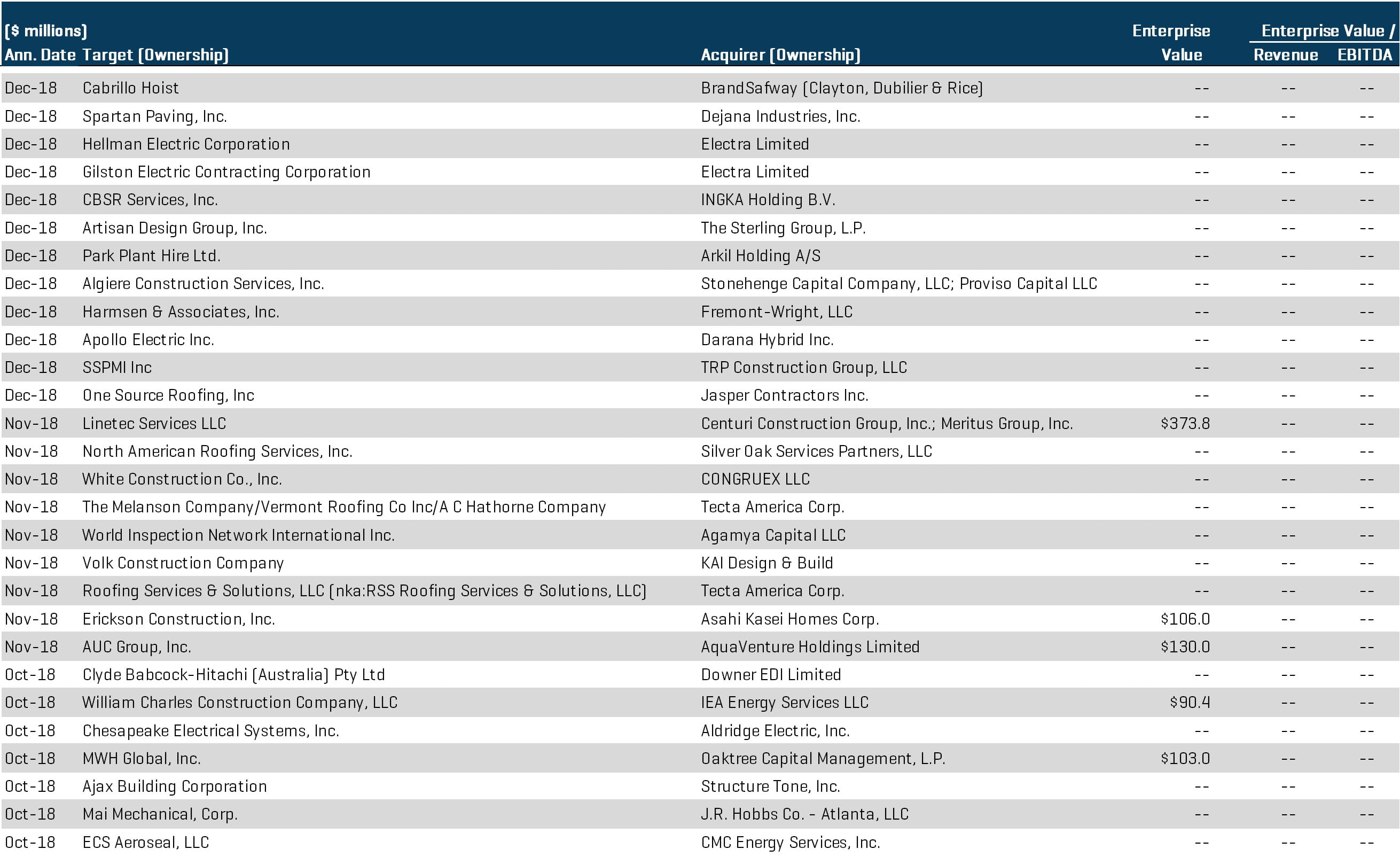

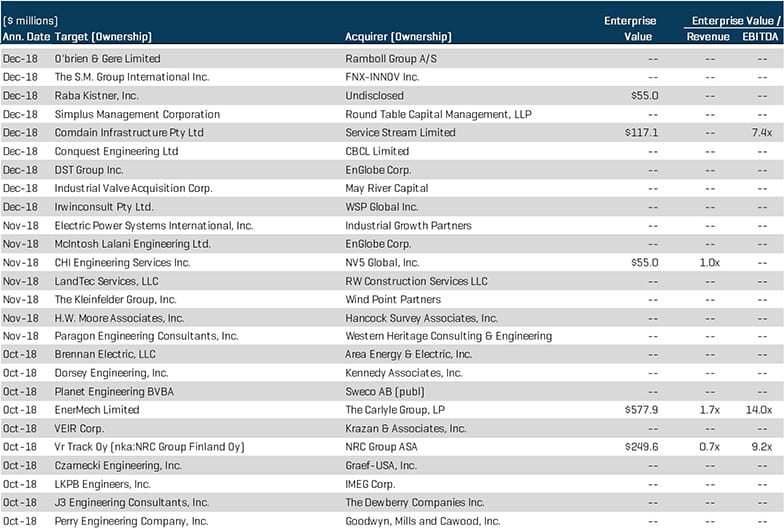

施工与承包服务

主要大都市施工与承包服务活动增加,而行业中的企业寻求从这些增加的活动中获利,因此,在第四季度,行业整合(如战略性买方的整合并购活动)保持不变。持续的私募股权活动预示着并购趋势在 2019 年将趋于稳定。重大交易包括:

- Electra Limited (TLV:ELTR) 是一家总部设于以色列的全球性施工服务公司,该公司宣布其收购位于纽约的电气施工承包商 Hellman Electric Corp.

- 在另一项交易中,Electra Ltd. 收购了纽约一家具备齐全许可的电气承包公司 Gilston Electric Contracting Corp.。这两个交易将会拓宽 Electra 在电气承包服务方面的专业技术,并将扩大该公司在北美地区的业务覆盖范围

- Oaktree Capital Management, 是一家一流的全球性另类投资管理公司,以 1.03 亿美元收购了水和废水基础设施行业中的施工管理服务和设计-建造解决方案全球提供商 MWH Global, Inc.

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

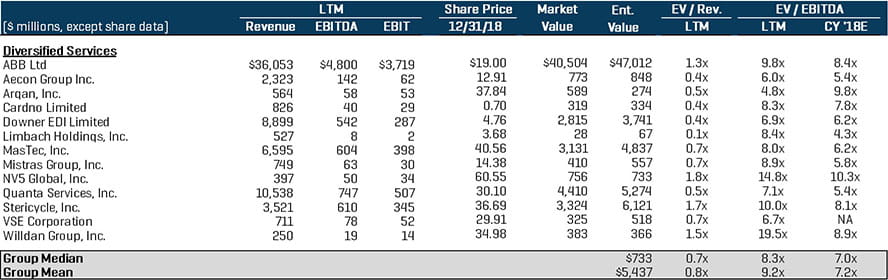

多元化服务

多元化服务细分市场既有大型战略收购活动(因为行业参与者追求免费服务品类和能力),又有以产业多元化为导向的私募股权买方投资组合。重大交易包括:

- DBM Global Inc. 已同意以 1.35 亿美元收购维护、维修和安装服务专业提供商 GrayWolf Industrial。该交易将推动 DBM 的并购式发展战略及其实现成为营业收入达 10 亿美元的全球性工业服务公司的目标 美国私募股权龙头企业

- American Securities LLC 宣布其结束了对 CPM Holdings, Inc. 的收购,后者是一流的全球性供应商,为各种应用供应工程工艺设备。CPM 在全球拥有 5,000 多位客户,客户遍布欧洲、亚洲、拉丁美洲和北美。未披露财务条款

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

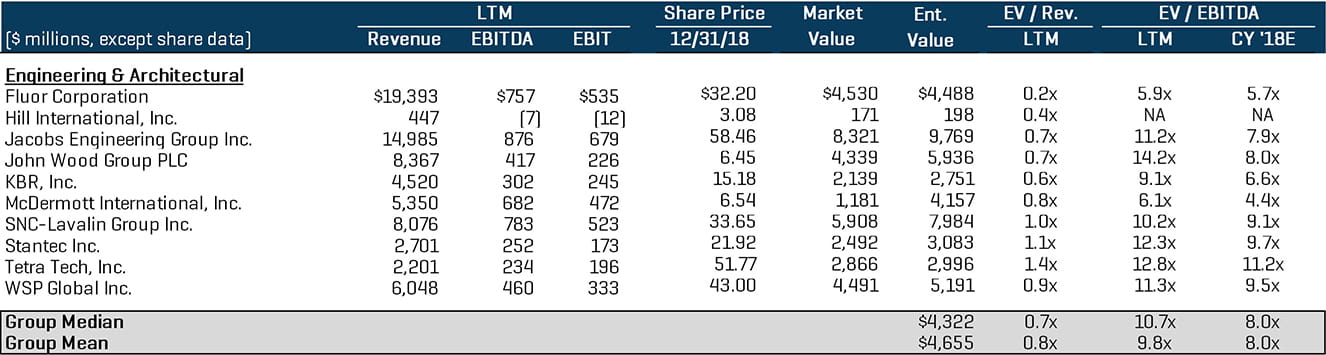

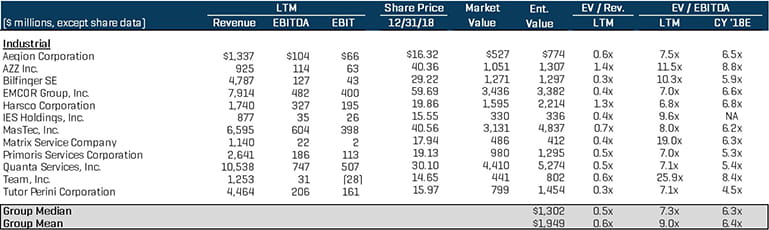

工程与建筑服务

在第四季度,施工和工业生产活动增多,导致对工程与承包服务需求增加,私募股权买方因此活跃于开展平台收购和附加收购。持续投资基础设施,加上企业向核心业务运营投入资金,将推动行业向前发展。重大交易包括:

-

芝加哥私募股权公司

- Wind Point Partners 收购了圣地亚哥的工程设计和专业服务公司 The Kleinfelder Group。双方均未披露此交易的价格。交易后,The Kleinfelder Group 的管理团队将继续留任,因此这两家公司之间的合作关系将有助于 The Kleinfelder Group 资本结构的重组,并为该公司下一阶段的成长提供动力 全球性私募股权和另类资产管理公司

- Carlyle Group, LP(纳斯达克代码:CG) 已签署了正式的收购协议,以 5.779 亿美元从 Lime Rock Partners 手中收购 Enermech Ltd.

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

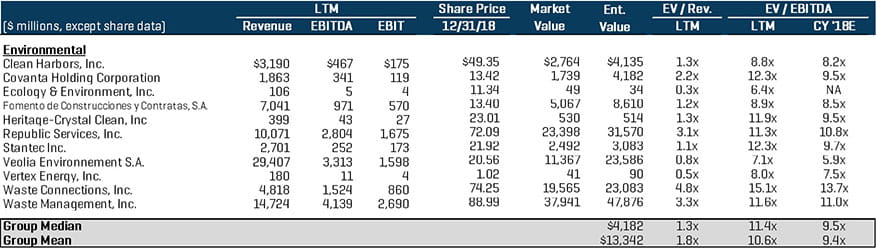

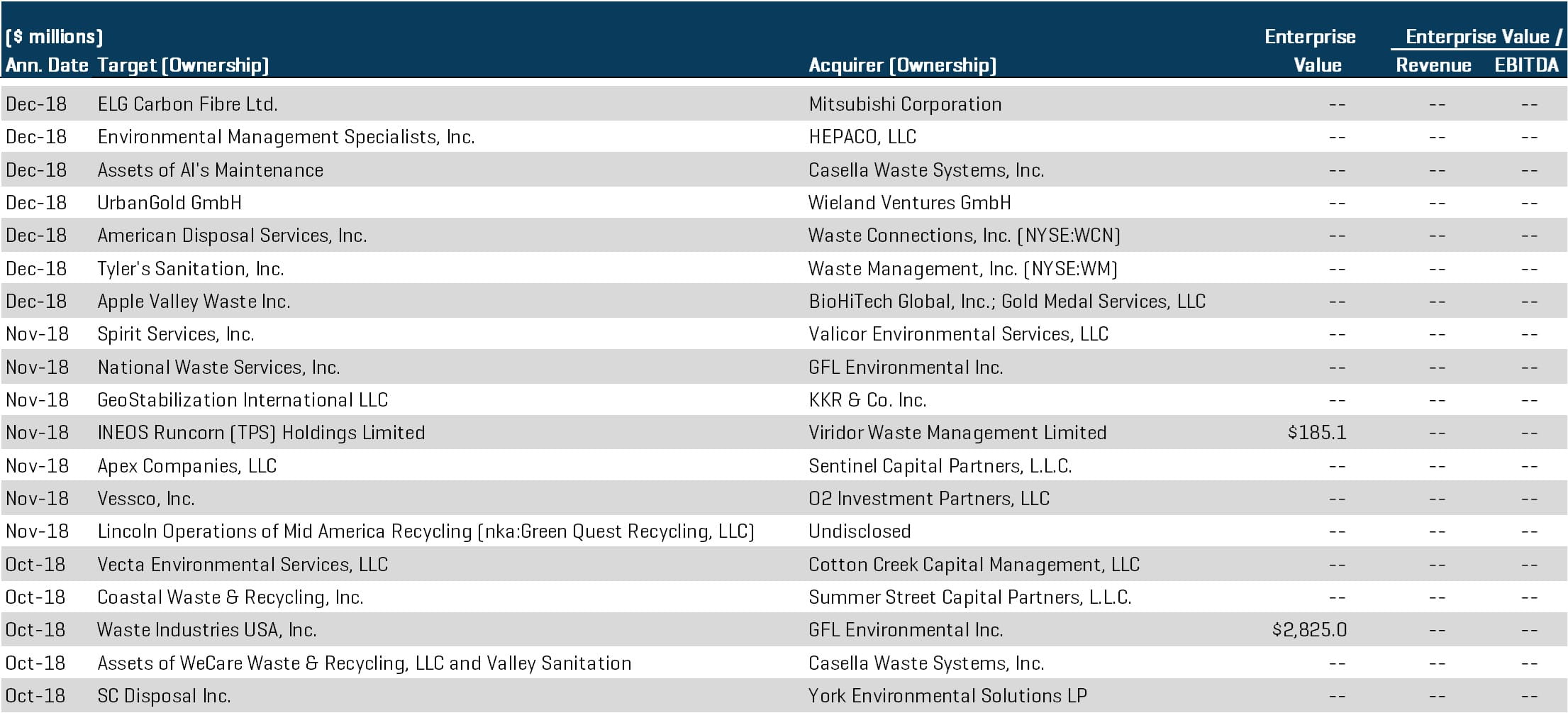

环境服务

在大型战略性企业的主导下,环境服务细分市场的并购活动在第四季度依然强劲,行业整合将依旧持续,私募股权公司将寻求诱人的平台收购机会。政府监管变化、技术进步和环境可持续性发展日益受到重视将继续成为推动此细分市场上并购活动的动力。重大交易包括:

- Waste Management, Inc.(纽约证券交易所代码:WM)收购了位于南卡罗来纳州艾肯的住宅和商业废弃物服务供应商 Tyler’s Sanitation, Inc.。此次收购象征着该公司积极参与废弃物管理计划,通过并购式发展手段扩大其在该区域的业务覆盖范围 美国的跨国私募股权公司

- KKR & Co., Inc. 已同意从 CAI Capital Partners 手中收购岩土维护服务领军提供商 GeoStabilization International。此交易的金额未披露,交易资金将由 KKR 的 Americas XII Fund 提供

- GFL Environmental Inc. 宣布其已经以 28 亿美元的企业总价值与 Waste Industries USA, Inc. 签订了正式的收购协议。此次并购结束后,GFL Environmental Inc. 将成为北美地区最大的私有环境服务提供商之一,其业务将涵盖加拿大几乎所有的省和美国的 10 个州。

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

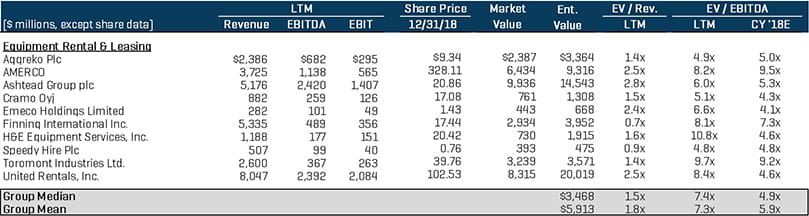

设备租赁

设备租赁细分市场在第四季度依然继续受益于上市战略性买方活跃的并购活动。此外,由于设备性质持续从设备拥有转变为设备租赁,推动该细分市场上的并购交易量和利益增加,私募股权公司也积极开展附加收购活动和寻找他们感兴趣的平台投资。重大交易包括:

- Kadant Inc.(纽约证券交易所代码:KAI)宣布其已从 Levine Leichtman Capital Partners 手中成功收购 Syntron Material Handling Group, LLC,交易金额约为 1.79 亿美元。Syntron Material Handling Group, LLC 是一流的材料处理设备提供商,向多个流程工业行业供应设备。该交易将助力 Kadant 进入新行业并扩展其服务内容

- United Rentals, Inc.(纽约证券交易所代码:URI)以约 9180 万美元的价格收购了 WesternOne Rentals & Sales LP(WesternOne, Inc. 的一家子公司 [多伦多证券交易所代码:WEQ])。交易后,United Rentals 的业务将扩展到加拿大西部,其区域服务内容和设备规模也将得到扩大

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

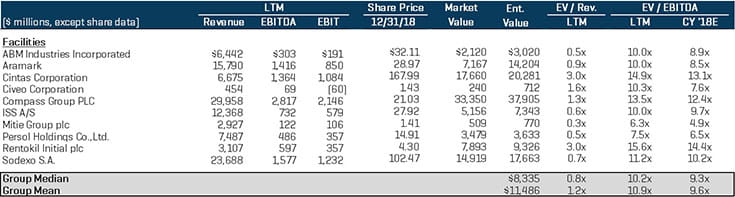

设施服务

由于强调遵守法规和对综合设施管理需求的增加推动市场发展,在设施服务细分市场上,财务投资者将继续开展声势浩大的平台和附加收购,国内外战略性买方将继续推进行业整合。重大交易详情包括:

- NCK Capital 已签署了正式的收购协议,收购总部设于达拉斯的 City Wide Building Services, LLC。City Wide Building Services, LLC 是一家提供全方位服务的商业建筑围护公司,每年服务超过 1,500 栋商业建筑。City Wide 先前曾是 Double R Partners 的投资组合公司 全球房地产服务领军企业

- Cushman & Wakefield(纽约证券交易所代码:CWK)已同意收购专注于按需提供设施维护和项目管理的卓越设施管理公司 Quality Solutions, Inc.。该交易将增强 Cushman & Wakefield 的设施管理能力,并扩大该公司在北美地区的业务服务范围

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

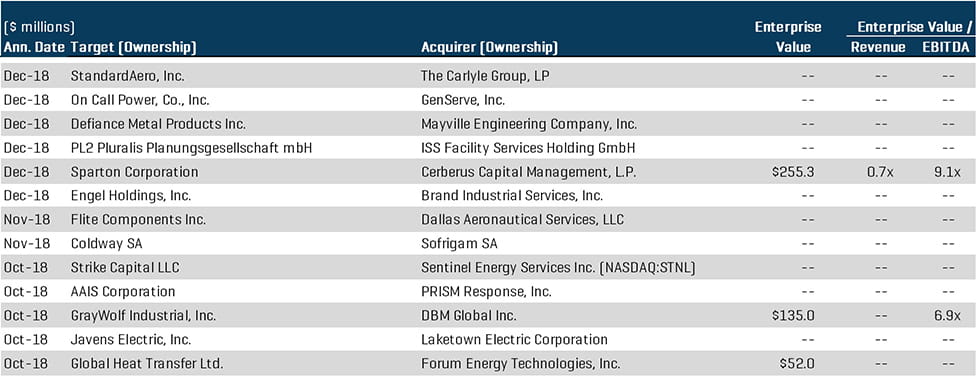

工业服务

工业服务细分市场对开展平台收购的私募股权公司依旧极具吸引力。此细分市场上的战略性买方希望通过“一站式购足”服务内容组合实现服务多元化,并寻求通过收购式手段实现业务覆盖范围最大化。重大交易包括:

-

另类投资全球领军企业

- Cerberus Capital Management, L.P. 宣布其已收购 Sparton Corporation(纽约证券交易所代码:SPA)。Sparton Corporation 已成立 119 年,向医疗、航空航天、国防以及工商业行业提供概念开发、工业设计、工程和现场服务。在此交易中,每股交易价格 18.50 美元,比 2018 年 12 月 11 日的股价高出 40%,交易总价约 2.553 亿美元

- Sentinel Energy Services, Inc.(纳斯达克代码:STNL)与 Strike Capital, LLC 已签署了正式的合并协议,共同成立公开上市公司 Strike Inc.。合并后的公司将成为美国最大的设施基础设施、完整性和工业服务提供商之一,预计企业总价值约为 8.54 亿美元

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

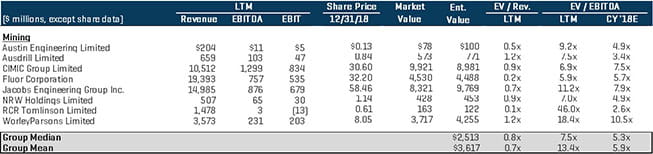

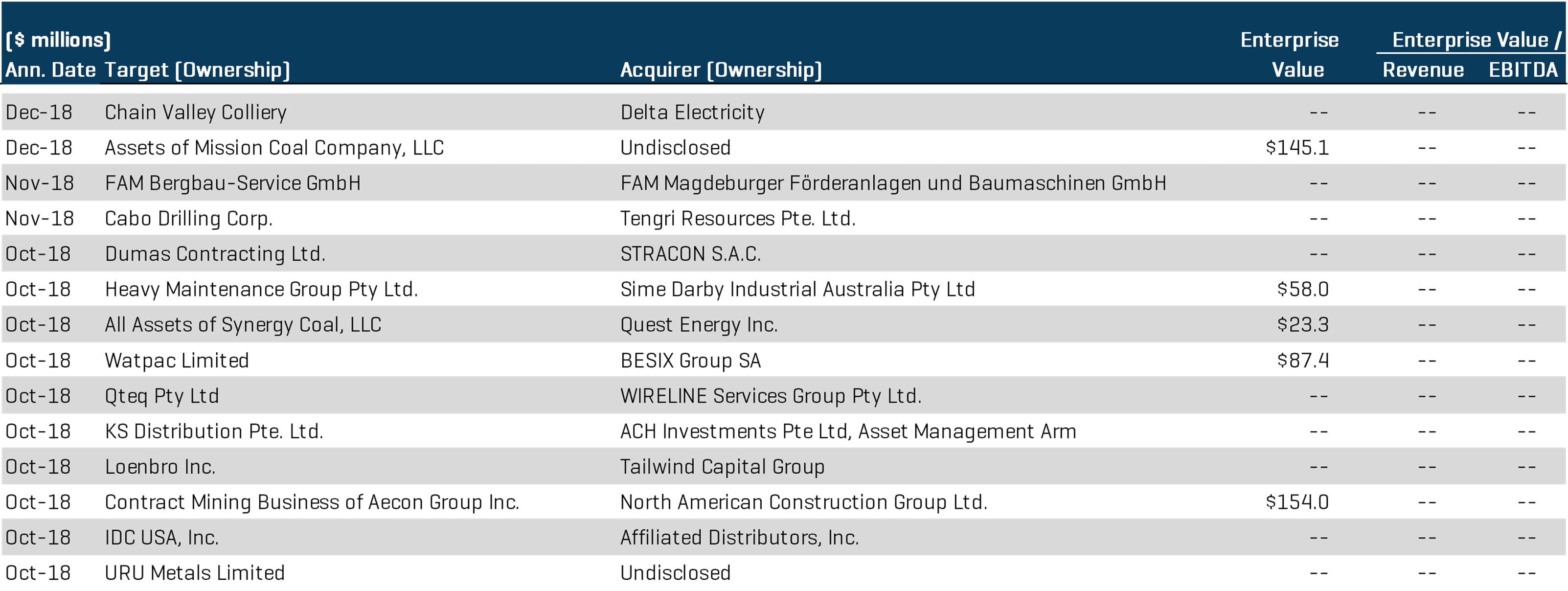

采矿服务

在第四季度,国际并购活动仍是推动采矿服务行业持续整合的关键动力。采矿服务行业依然竞争激烈,迫使各公司通过争夺他们感兴趣的业务地理区域和重要项目来获得竞争优势。重大交易包括:

- BESIX Group SA 宣布其完成了对澳大利亚采矿服务承包公司 Watpac Ltd. 所有剩余发行在外股份中大多数股份的收购。该交易包括以大约 8740 万美元的估值收购 Watpac 剩余 71.9% 的股份

- North American Construction Group 已签署了以大约 1.54 亿美元的价格全现金收购 Contract Mining Business of Aecon Group Inc. 的协议。此笔采矿服务业务交易中涵盖运土设备、轻型结构资产、支持设备和维护设施

可比上市公司¹

部分并购交易

(1) 在计算中值时排除了高于 20 倍的倍数

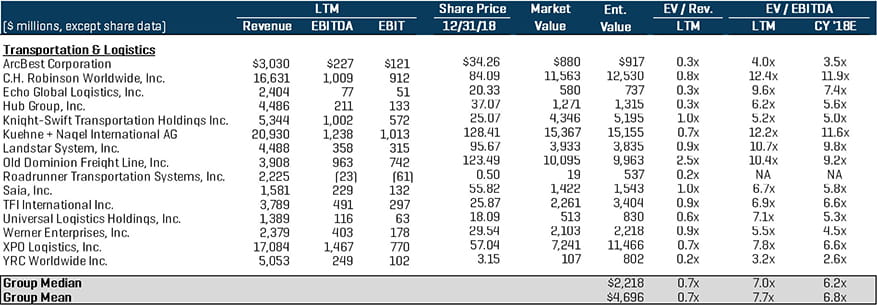

运输与物流

由于数字化转型和积极正面的终端市场动向(如汽车后市场行业的崛起)促进交易量增加,运输与物流并购活动在 2018 年第四季度依然表现强劲。私募股权公司寻求与顶尖物流提供商合作的诱人机会,大型上市战略性买方进入新业务区域并努力通过加强技术创新扩大服务品类,使得运输与物流细分市场上的并购活动持续保持良好活力。重大交易包括:

-

领先的定制化运输与物流解决方案提供商

- Universal Logistics Holdings(纳斯达克代码:ULH)宣布其以约 1230 万美元收购了 Specialized Rail Service, Inc. (SRS)。此笔交易包括收购 SRS 位于犹他州克利尔菲尔和内达华州拉斯维加斯的设施。交易后,Universal Logistics Holdings 的服务能力和业务覆盖范围都将得到扩大 总部设于法国的世界第三大集装箱运输公司

- CMA CGA S.A. 宣布其以约 29.5 亿美元收购了荷兰的一家全球性第三方物流服务提供商 CEVA Logistics(瑞士证券交易所代码:CEVA)

可比上市公司¹

部分并购交易