中文

中文

2020 年第一季度公布的北美金属成形交易量为过去八年以来最高。当季交易量比 2019 年第四季度增长了 60%,比去年同一季度增长了近 80%。私募股权买家继续推动交易活动,占第一季度公布交易的约 75%。但是,仔细查看数据就会发现,随着 COVID-19 的影响逐渐显现,交易量显著放缓。三月仅公布了七笔交易,四月仅公布了三笔。虽然仍有充裕的私募股权资本可供投资,但买家和贷款机构都在谨慎对待新交易。在卖家评估 COVID-19 对其业务的影响,并且旅行限制耽搁买家的尽职调查时,准备开始的出售过程已被搁置。工资保障计划为金属成形公司提供了流动性,并让贷款机构保持了耐心,但如果公司业绩长期受拖累,那么特殊情况交易可能会增多。

关键要点:

- 在经历了创纪录的开年交易量之后,金属成形交易量在三月和四月显著下降

- 金融买家主导金属成形交易量

- 私募股权和战略买家有充裕的资金可供投资,但很少有新交易进入市场

- 围绕能否获得债务融资存在不确定性

- 预计特殊情况并购活动将增多

- 一季度因股市历史性地下跌,上市公司的股价和估值受到拖累

- 随着汽车停产和能源价格暴跌,金属价格承压

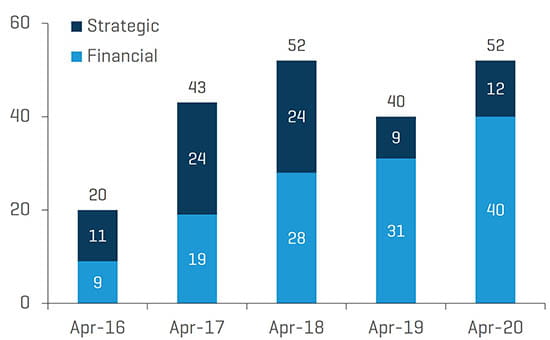

各季度金属成形并购交易量

来源:Stout 研究

Stout 专有金属成形行业并购数据库亮点

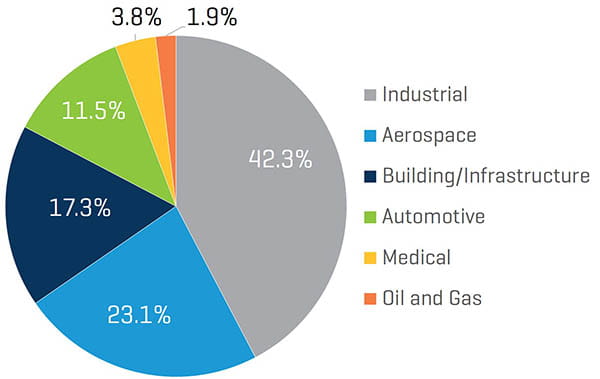

金融买家约占金属成形交易量的四分之三,与去年同期大致相当。航空航天交易的数量比 2019 年增长了 100%,占年初至今公布交易的近四分之一。工业品仍占交易活动的大多数,同比增长 38%。剩余金属成形行业中的交易量与去年同期相对持平。

按买家类型划分的交易份额(年初至四月)

来源:Stout 研究

按行业划分的年初至今交易量

来源:Stout 研究

截至 2020 年四月公布的重要交易包括:

- Stanley Black & Decker Inc.(纽约证券交易所代码:SWK)以约 15 亿美元,即 2019 年收入的 4.0 倍从 Tinicum L.P. 收购 Consolidated Aerospace Manufacturing, LLC

- RTI Surgical Holdings, Inc.(纳斯达克代码:RTIX)宣布作价 4.9 亿美元将公司的 OEM 业务资产剥离至 Montagu Private Equity LLP

- Palladium Equity Partners, LLC 旗下的投资组合公司 Kymera International 以约 2.5 亿美元,即年收入的 1.6 倍从 AMETEK, Inc.(纽约证券交易所代码:AME)收购 Reading Alloys

- Placements CMI Inc.(Marcel Dutil 旗下)、Fonds de solidarité FTQ 和 Caisse de dépôt et placement du Québec 以 8.4 亿加元收购 Canam Group Inc. 的加拿大业务以及美国和海外的某些资产

- Bendix Commercial Vehicle Systems LLC 宣布以约 1.5 亿美元从 WABCO Holdings Inc.(纽约证券交易所代码:WBC) 收购 R. H. Sheppard Co., Inc.

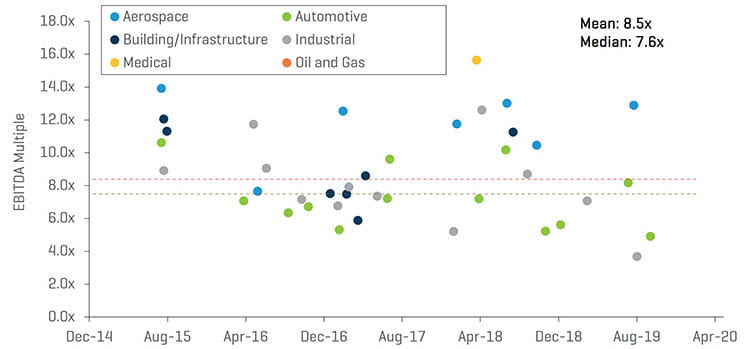

截至 2020 年四月已公布的金属成形交易未产生任何新的企业价值比 EBITDA (EV/EBITDA) 倍数。

部分交易的 EV/EBITDA 倍数

来源:Stout 研究

上市公司业绩

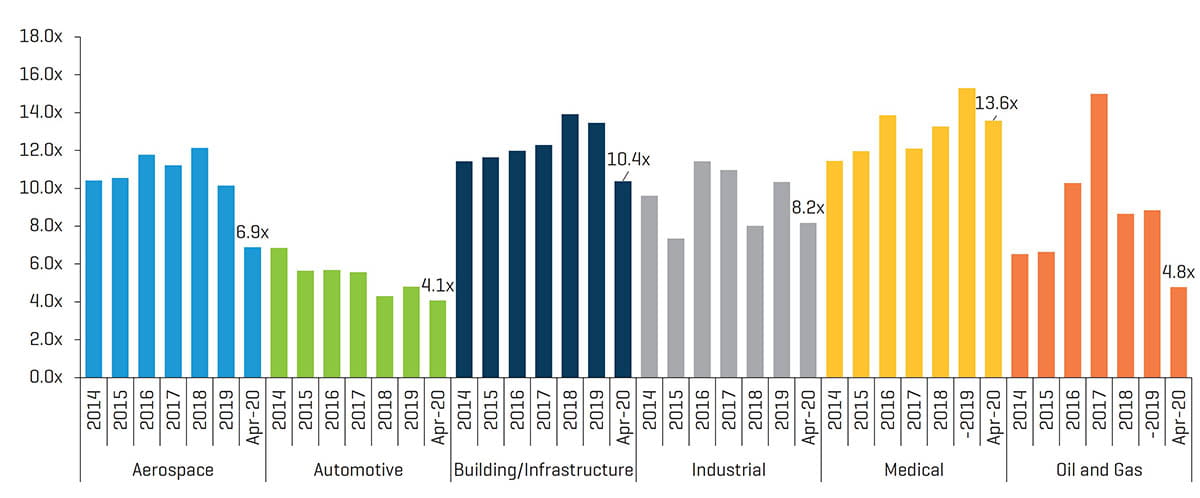

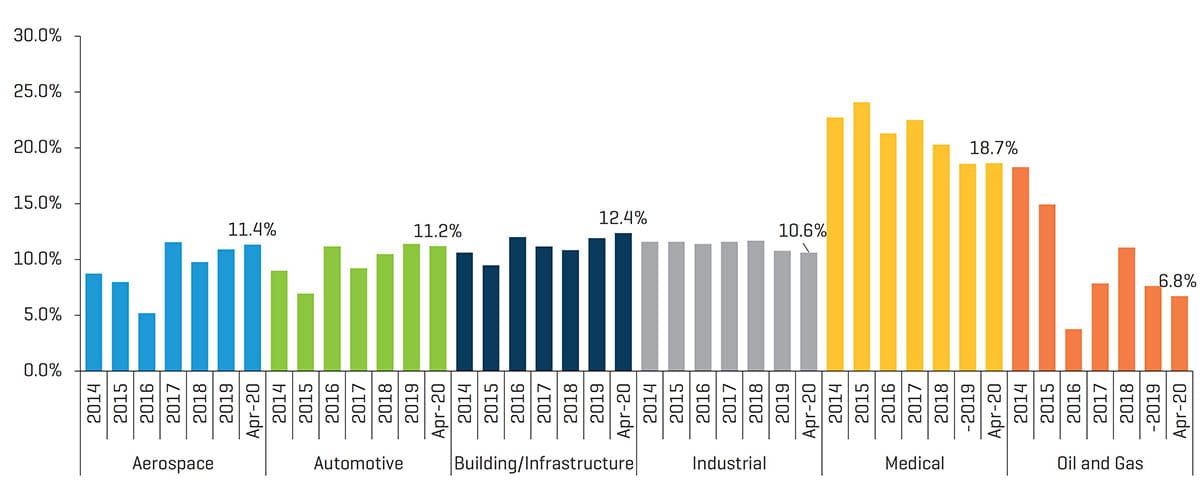

在持续十多年的牛市之后,随着 COVID-19 危机逐渐显现,美国股市创下了史上最大的季度跌幅之一。在 2020 年的前三个月,道琼斯指数下跌约 23%,而标准普尔 500 指数和纳斯达克指数分别下跌 20% 和 14%。在金属成形行业内,所有领域的 EV/EBITDA 倍数在四月都比 2019 年底有所下降。

上市公司:过去 12 个月 (LTM) EV/EBITDA 倍数(2014 年 12 月 31 日至 2020 年 4 月 30 日)

来源:S&P CapIQ

上市公司:LTM EBITDA 利润率(2014 年 12 月 31 日到 2020 年 4 月 30 日)

来源:S&P CapIQ

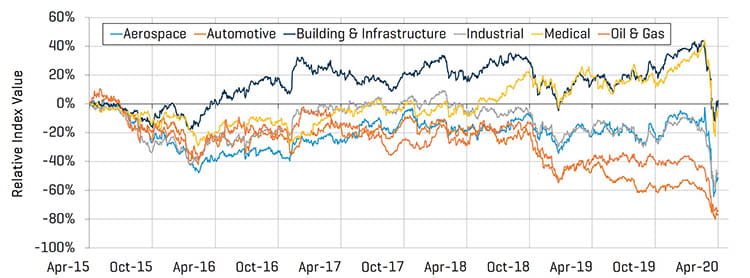

正如预期的那样,近期围绕 COVID-19 产生的市场波动对所有金属成形指数都产生了负面影响;所有领域的交易规模都处于 2015 年 4 月的水平或以下。尽管大盘造成了下行压力,但从三月最后一周开始的市场反弹起,医疗、建筑与基础设施、工业与航空航天领域已开始稳步上涨。

上市公司:相对股价表现(2015 年 4 月 1 日至 2020 年 4 月 30 日)

来源:S&P CapIQ

金属定价

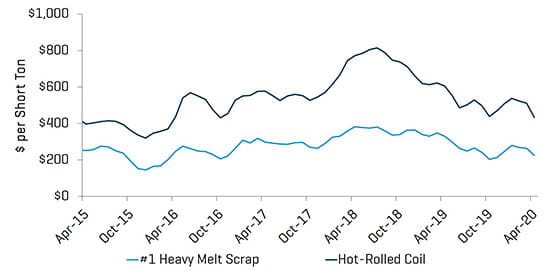

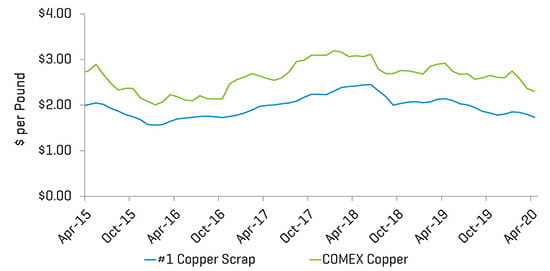

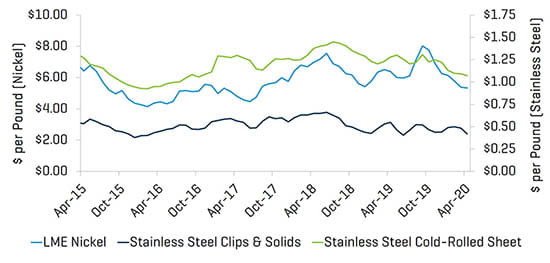

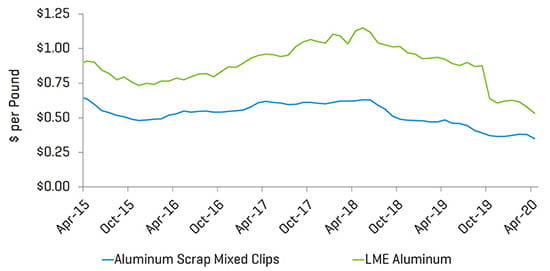

国内金属价格在一季度受预计汽车、商用航空航天、建筑产品和其他工业品产量下降的拖累。能源价格和钻井活动的骤减也对成品金属和废料价格造成重大打击,但由于汽车和废料场停产阻碍了供应,因此废铁价格在第二季度已有所反弹。

钢

来源:American Metal Market

铜

来源:American Metal Market

不锈钢

来源:American Metal Market

铝

来源:American Metal Market

此行业动态分析了 Stout 的定制上市公司指数和北美金属成形行业交易的专有并购交易数据库。目标公司包括铸造、挤压、精加工、锻造、机加工、冲压,以及其他各种加工和制造业务,涉及广泛的终端市场。