Italiano

Italiano

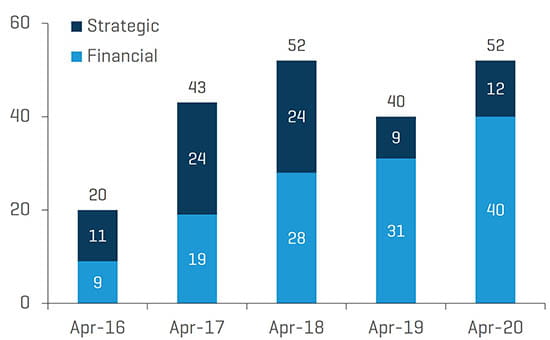

Il primo trimestre del 2020 ha assistito al maggior numero di operazioni nel settore della lavorazione dei metalli nordamericano degli ultimi otto anni. Il volume delle operazioni trimestrali è aumentato del 60% rispetto al quarto trimestre del 2019 e di quasi l'80% rispetto allo stesso trimestre dello scorso anno. Gli acquirenti di private equity continuano a guidare le attività transazionali, con circa il 75% di operazioni annunciate nel primo trimestre. Se si osservano più attentamente i dati, tuttavia, si nota un significativo rallentamento a causa dell'impatto del COVID-19: a marzo sono state annunciate solo sette operazioni e ad aprile solo tre. Sebbene rimanga considerevole il volume di capitale di private equity disponibile per gli investimenti, sia gli acquirenti che gli investitori stanno gestendo le nuove operazioni con cautela. I processi di vendita pronti per l'avvio sono stati sospesi mentre i venditori valutano l'impatto del COVID-19 sulle proprie attività e le restrizioni sugli spostamenti ostacolano le operazioni di due diligence degli acquirenti. Il programma di protezione salariale ha fornito liquidità alle aziende del settore della lavorazione dei metalli e ha consentito ai finanziatori di esercitare pazienza ma, se le prestazioni delle aziende soffriranno per un periodo prolungato, è probabile un aumento delle operazioni nell'ambito di situazioni speciali.

Punti chiave:

- Dopo un inizio anno da record, il volume delle operazioni del settore della lavorazione dei metalli si è ridotto notevolmente nei mesi di marzo e aprile

- Gli acquirenti finanziari dominano il volume delle operazioni del settore della lavorazione dei metalli

- Il volume di capitale disponibile dalle private equity e dagli acquirenti strategici è elevato, ma le nuove operazioni sul mercato sono esigue

- Persiste un'incertezza sulla disponibilità del finanziamento del debito

- Si prevede un aumento delle attività di M&A in situazioni speciali

- Le valutazioni e i prezzi azionari delle aziende pubbliche hanno sofferto nel primo trimestre a causa dei cali storici nel mercato azionario

- I prezzi del metallo sono sotto pressione con arresti delle operazioni nell'ambito automobilistico e il collasso dei prezzi energetici

Volume M&A trimestrale nel settore della lavorazione dei metalli

Fonte: ricerca Stout

Punti salienti relativi al database M&A proprietario di Stout nel settore della lavorazione dei metalli

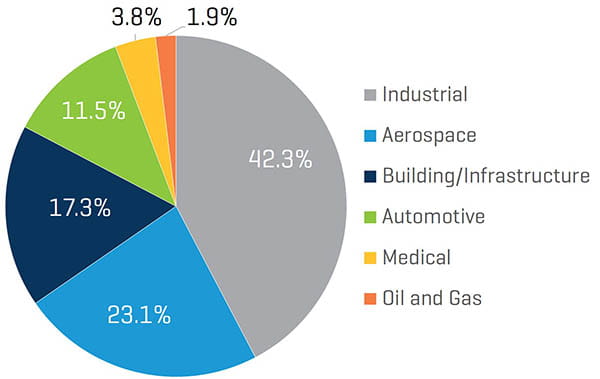

Gli acquirenti finanziari hanno rappresentato circa i tre quarti del volume delle operazioni del settore della lavorazione dei metalli, più o meno in linea con lo stesso periodo dello scorso anno. Il numero delle operazioni nel settore aerospaziale è aumentato del 100% nel 2019 e ha rappresentato circa un quarto delle operazioni annunciate da inizio anno a oggi. Il settore delle industrie continua a costituire la maggior parte delle attività transazionali, con un aumento del 38% rispetto all'anno precedente. I volumi nei rimanenti settori della lavorazione dei metalli sono rimasti relativamente invariati rispetto allo stesso periodo dell'anno precedente.

Percentuale di operazioni per tipo di acquirente (da inizio anno fino ad aprile)

Fonte: ricerca Stout

Volume delle operazioni per settore da inizio anno a oggi

Fonte: ricerca Stout

Le operazioni di rilievo annunciate fino alla fine di aprile 2020 includono:

- Acquisizione di Consolidated Aerospace Manufacturing, LLC da Tinicum L.P. da parte di Stanley Black & Decker Inc. (NYSE:SWK) per circa 1,5 miliardi di dollari o 4,0x del fatturato 2019

- Cessione annunciata da RTI Surgical Holdings, Inc. (Nasdaq: RTIX) dell'attività OEM dell'azienda a Montagu Private Equity LLP per una considerazione totale di 490 milioni di dollari

- Acquisizione di Reading Alloys da AMETEK, Inc. (NYSE:AME) da parte di Kymera International, società di portafoglio di Palladium Equity Partners, LLC, per circa 250 milioni di dollari o 1,6x del fatturato annuale

- Acquisizione da parte di Placements CMI Inc. (famiglia Marcel Dutil), Fonds de solidarité FTQ e Caisse de dépôt et placement du Québec delle operazioni canadesi e determinati beni negli Stati Uniti e oltreoceano di Canam Group Inc. per 840 milioni di dollari canadesi

- Acquisizione annunciata da parte di Bendix Commercial Vehicle Systems LLC di R. H. Sheppard Co., Inc. da WABCO Holdings Inc. (NYSE:WBC) per circa 150 milioni di dollari

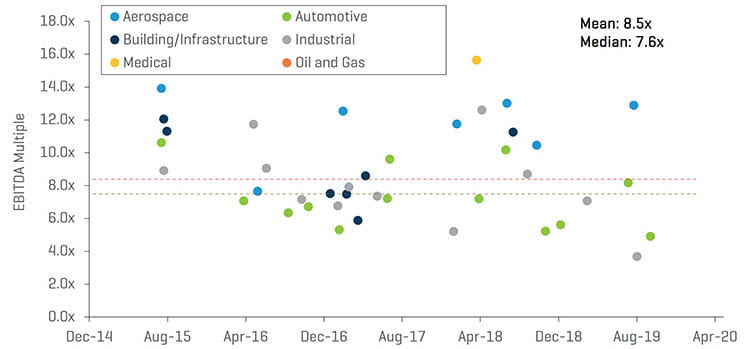

Le operazioni nel settore della lavorazione dei metalli annunciate fino alla fine di aprile 2020 non hanno prodotto nuovi multipli VI/EBITDA (valore d'impresa rispetto all'EBITDA)

Multipli VI/EBITDA di operazioni selezionate

Fonte: ricerca Stout

Prestazioni delle aziende pubbliche

Dopo un mercato rialzista durato oltre un decennio, il mercato azionario statunitense ha registrato uno dei peggiori cali trimestrali della storia a causa della crisi correlata al COVID-19. Nei primi tre mesi del 2020, il Dow è diminuito di circa il 23%, mentre gli indici S&P 500 e Nasdaq sono diminuiti rispettivamente del 20% e del 14%. Nel settore della lavorazione dei metalli, i multipli VI/EBITDA per tutti i settori sono scesi ad aprile rispetto alla fine del 2019.

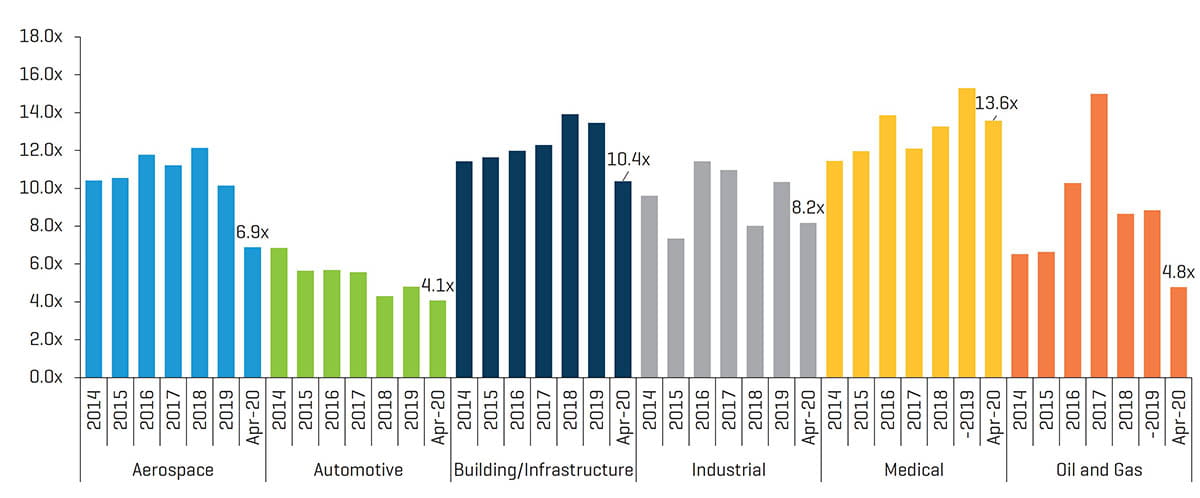

Aziende pubbliche: multipli VI/EBITDA negli ultimi 12 mesi (UDM) (dal 31 dicembre 2014 al 30 aprile 2020)

Fonte: S&P CapIQ

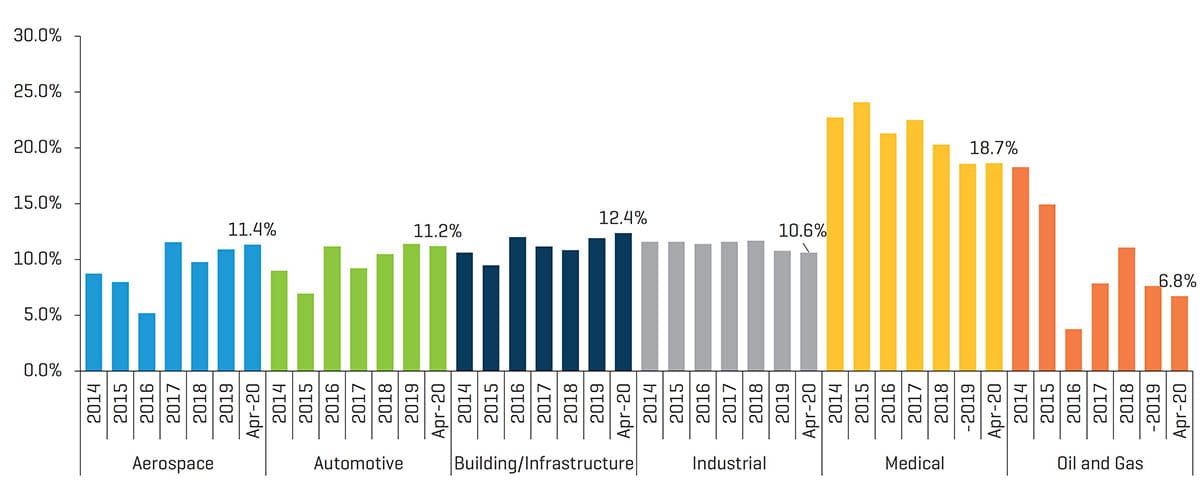

Aziende pubbliche: margini EBITDA UDM (dal 31 dicembre 2014 al 30 aprile 2020)

Fonte: S&P CapIQ

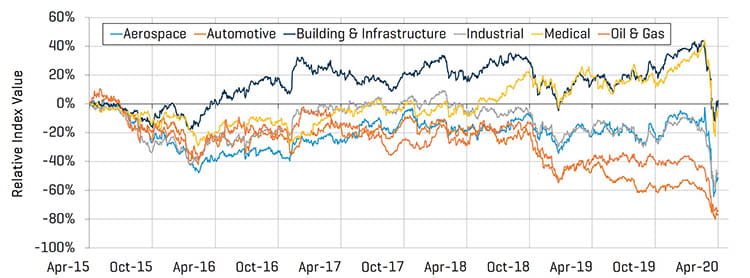

Come previsto, tutti gli indici del settore della lavorazione dei metalli hanno subito gli impatti negativi dalla recente volatilità del mercato in relazione al COVID-19; le contrattazioni in tutti i settori si attestano a livelli pari o inferiori rispetto a quelli dell'aprile 2015. Nonostante la contrazione al ribasso causata dal mercato più ampio, i settori medico, dell'edilizia e delle infrastrutture, industriale e aerospaziale hanno registrato aumenti stabili dalla ripresa del mercato a partire dall'ultima settimana di marzo.

Aziende pubbliche: prestazioni dei prezzi azionari relative (dal 1 aprile 2015 al 30 aprile 2020)

Fonte: S&P CapIQ

Prezzi dei metalli

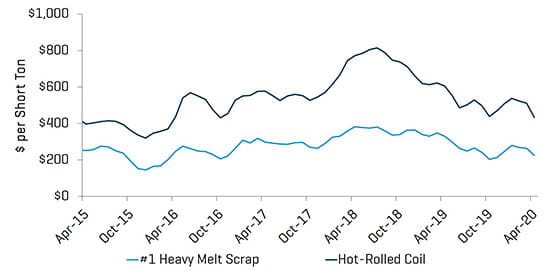

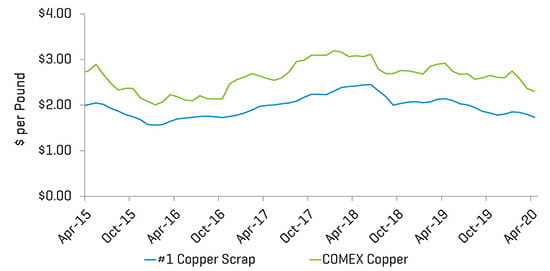

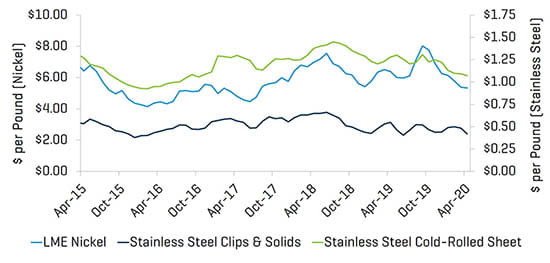

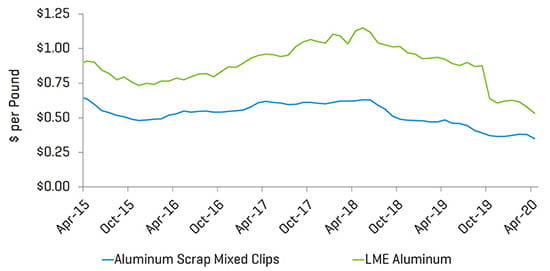

I prezzi dei metalli a livello nazionale hanno sofferto nel primo trimestre a causa dei cali previsti nei settori automobilistico, aerospaziale commerciale, dei prodotti per l'edilizia e altri ambiti della produzione industriale. Anche il crollo dei prezzi energetici e delle attività di trivellazione ha influito negativamente sui prezzi dei rottami e dei metalli finiti, anche se i prezzi dei rottami ferrosi hanno registrato una ripresa nel secondo trimestre poiché l'arresto delle attività dei cantieri di rottamazione e del settore automobilistico hanno ridotto le forniture.

Acciaio

Fonte: American Metal Market

Rame

Fonte: American Metal Market

Acciaio inossidabile

Fonte: American Metal Market

Alluminio

Fonte: American Metal Market

Questo aggiornamento di settore analizza gli indici delle aziende pubbliche personalizzati e il database delle operazioni M&A di proprietà di Stout relativi alle operazioni nel settore della lavorazione dei metalli americano. Le aziende target includono attività negli ambiti di colatura, estrusione, finitura, forgiatura, truciolatura, stampaggio e diversi altri trattamenti e lavorazioni per un'ampia gamma di mercati finali.