Français

Français

L’indice S&P 500 a chuté de 19,9 % au cours du premier trimestre de 2020, tandis que les actions des sociétés du secteur Santé et sciences de la vie que nous suivons dans le présent rapport ont esquissé la même tendance avec une baisse de 18,7 %. L’impact dévastateur sur les marchés financiers et économiques de la pandémie de COVID-19 et des mesures de confinement a débuté mi-février et le creux du marché a été atteint dans la deuxième moitié de mars.

Les deux secteurs qui ont réussi à éviter un déclin sont, sans surprise, la biotechnologie et l’informatique de santé, qui devraient tous deux tirer parti de la crise de la COVID-19 de différentes manières. Les grandes entreprises pharmaceutiques et biotechnologiques travaillent sur des tests de diagnostic moléculaire, des tests sérologiques pour superviser le développement de vaccins et de traitements antiviraux comme le Remdesivir de Gilead Sciences. Regeneron et Gilead ont tous les deux progressé durant ce trimestre.

Telemedicine a profité d’une importante aubaine en raison de la COVID-19 car des mesures d’urgence ont été adoptées pour fournir aux patients un accès étendu aux soins grâce à la télémédecine et rembourser un vaste panel de services. Teladoc Health, Inc. a largement profité de cette situation et son action a grimpé de 85,2 % au premier trimestre. Durant cette même période, ils ont également annoncé l’acquisition d’InTouch.

Parmi les quelques autres actions individuelles qui ont bien progressé durant le premier trimestre, on trouve : Community Health Systems, Inc. +15,2 %, NantHealth, Inc. +54,4 % et Luminex +18,9 %.

Dans les domaines suivants, les actions ont subi une perte à deux chiffres : Big Pharma (-11 %), dispositifs et matériel médicaux et hospitaliers (-16,9 %), diagnostics moléculaires/laboratoires cliniques/outils (-17,6 %), produits pharmaceutiques spécialisés/génériques (-23 %), hôpitaux (-32 %), santé comportementale (-35,8 %), établissements de soins infirmiers qualifiés (-38,1 %) et gestion des cabinets de médecins (-40 %). Ces performances étaient plus ou moins attendues, comme nous le soulignons un peu plus bas dans ce rapport au moment d’aborder les résultats des sous-secteurs.

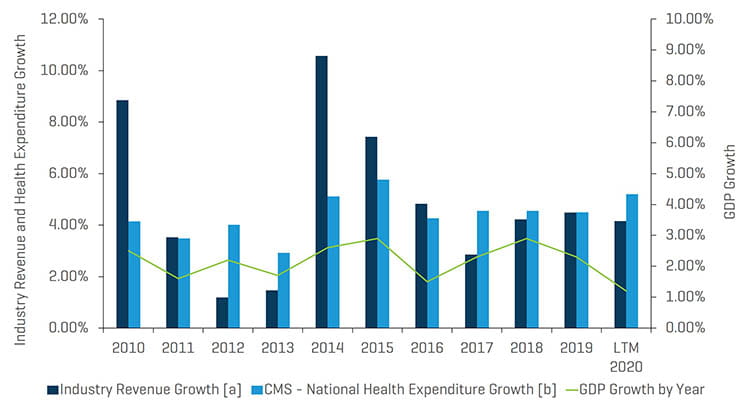

Comme le montre le tableau ci-dessous, l’ensemble des établissements de santé de Stout a vu ses revenus des 12 derniers mois croître de 4 % en mars 2020, ce qui dépasse de peu le PIB.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Remarques :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés homologues figurant dans l’annexe (Analyse des sociétés de santé cotées en bourse).

[b] CMS suit les comptes de dépenses nationales de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Points à retenir sur le marché des fusions et acquisitions :

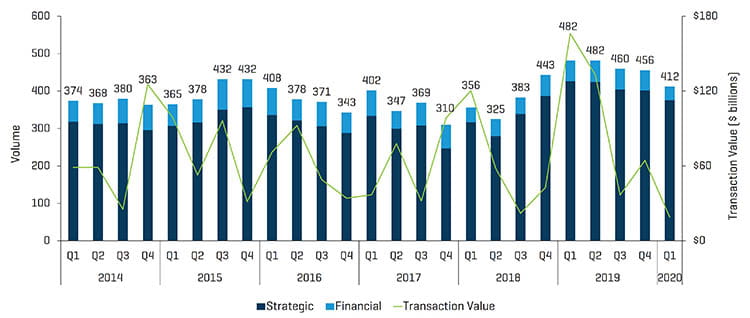

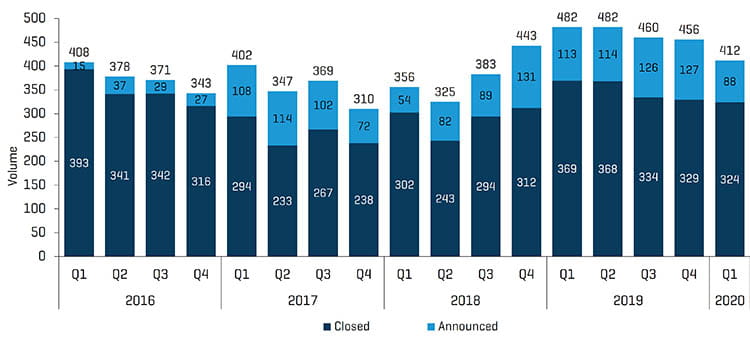

- L’activité fusions et acquisitions a connu une chute importante dans le domaine de la santé au premier trimestre de 2020, puisque 412 transactions ont été annoncées et/ou conclues, contre 482 transactions au premier trimestre de 2019, une baisse qui, sans aucun doute, est due à l’émergence de la COVID-19 et aux mesures de confinement qui ont commencé à ralentir de manière significative l’économie et à retarder la conclusion des transactions. L’examen des données de transactions individuelles permet de révéler que peu de transactions ont été conclues depuis la mi-mars. Parallèlement, le nombre de transactions annoncées a atteint son niveau le plus bas depuis huit trimestres.

- La valeur globale des transactions annoncées et/ou conclues au premier trimestre 2020 s’est élevée à environ 19 milliards de dollars, contre 166 milliards de dollars l’année précédente, soit la valeur trimestrielle la plus basse depuis plus de six ans. Notons que la fusion de 90 milliards de dollars de Bristol-Myers et Celgene dans la période précédente de l’année a joué un rôle important dans le calcul de l’impact lors de la comparaison. Les retards de transactions ou les discussions autour des résiliations dues à la pandémie de COVID-19 ont également jouer un rôle significatif.

- Par ailleurs, nous tenons à mentionner que les valeurs d’entreprise ne sont pas reportées pour de nombreuses transactions privées, afin de renforcer la fiabilité du nombre total de transactions en tant qu’indicateur. D’autre part, les transactions les plus importantes impliqueront généralement un acheteur public.

Opérations de fusions et acquisitions au T1 2020 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions historiques : annoncées vs conclues

Source : S&P Capital IQ et recherches sectorielles de Stout

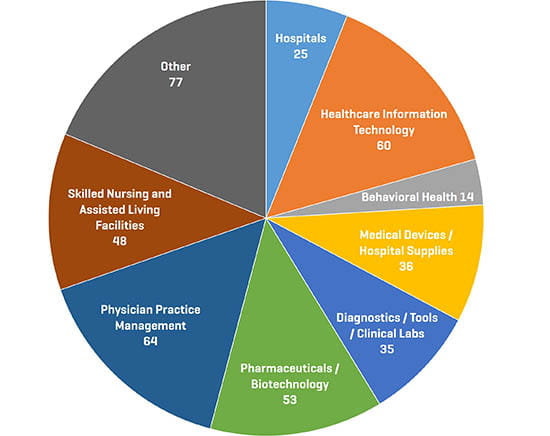

Opérations de fusions et acquisitions par segment du T1 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

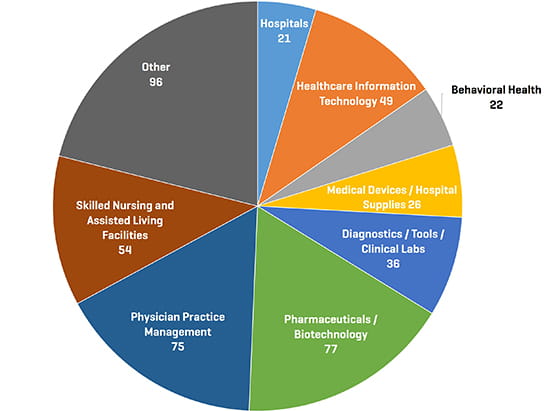

Opérations de fusions et acquisitions par segment du T4 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

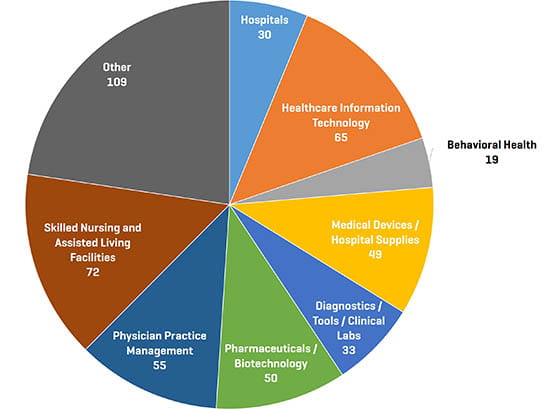

Opérations de fusions et acquisitions par segment du T1 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Analyse de l’activité des fusions et acquisitions pour les sous-secteurs de la santé : observations et tendances

Les secteurs de la gestion des cabinets médicaux, de l’informatique de la santé, et de la pharmacie et biotechnologie sont restés les plus actifs en termes de volume de transactions.

La consolidation du secteur de la gestion des cabinets médicaux a connu une hausse avec 64 transactions annoncées/conclues au premier trimestre de 2020, contre 55 au même trimestre de l’année précédente.

Il convient de remarquer deux transaction privées notables conclues durant ce trimestre : l’acquisition de West Dermatology par Sun Capital Partner et l’acquisition d’Advanced Dermatology par Schweiger Dermatology. Les établissements de thérapie physique, les ophtalmologistes et les cabinets orthopédiques ont également été sollicités durant ce trimestre.

L’informatique de la santé a enregistré 60 transactions au cours du trimestre, contre 65 l’année précédente et 49 au trimestre précédent. En seulement quelques mois, la pandémie de COVID-19 a augmenté et transformé la couverture des contribuables en plus de favoriser l’adoption des téléconsultations dans plusieurs spécialités. De nombreux acteurs s’accordent donc à croire que cette tendance a peut-être révolutionné à jamais le système de visites et d’évaluations cliniques. Il est intéressant de constater que les entreprises de télémédecine ont passé une dizaine d’années à transformer l’industrie, en étant même parfois contraintes de changer de modèle commercial pour virer de bord et s’adapter au manque d’adoption antérieur, alors que la pandémie de coronavirus a altéré le paysage économique et augmenté l’acceptation du marché du jour au lendemain. L’acquisition d’InTouch Health par Teladoc a été particulièrement remarquée dans ce sous-secteur au cours de ce trimestre. Les solutions de télésanté continueront d’être un axe de développement prioritaire, au vu des niveaux de remboursement plus étendus et de l’éventail de services qui peuvent être offerts.

Les acquisitions dans ce secteur ont porté sur une vaste gamme de services technologiques durant ce trimestre, y compris : la télémédecine, les services d’interprétation et de transcription, les services de conseil auprès d’établissements de santé, les logiciels de planification des visites des patients et de génération de leads/références, les logiciels de gestion des ordonnances électroniques, la gestion des cabinets médicaux, les logiciels de suivi des patients et de facturation, les logiciels de systèmes de gestion des fournisseurs, les logiciels et systèmes de surveillance à distance des patients, les logiciels de suivi et de gestion des fournitures médicales, les services informatiques, le support et la sécurité, etc.

Il va sans dire que le secteur continuera de croître et de se consolider à mesure que la technologie évoluera pour, entre autres, prendre en compte les changements en termes de : a) prestation des soins ; b) taille et structure des établissements de santé ; c) consignes réglementaires et systèmes de remboursement ; et d) adoption de soins de santé fondés sur la valeur des prestations.

Le secteur pharmacie/biotechnologie a connu une légère hausse du flux de transactions avec 53 reportées au premier trimestre de 2020, contre 50 au premier trimestre de 2019, mais aussi une baisse par rapport au nombre étonnamment élevé du trimestre précédent de 77 transactions. L’acquisition de Dermira par Eli Lilly a constitué une transaction notable dans le domaine de la dermatologie. De nombreuses transactions de ce secteur sont de petites fusions inversées du secteur de la biotechnologie ayant échoué à un essai P3 que les entreprises privées réalisent pour accéder aux marchés de capitaux. Nous avons également observé un certain nombre de transactions d’entreprise pharmaceutiques liées au CBD durant ce trimestre.

Les établissements de soins infirmiers qualifiés et les résidences pour personnes âgées ont vu leur activité chuter au premier trimestre. Le nombre de transactions des établissements de soins infirmiers qualifiés/des résidences pour personnes âgées s’est élevé à 48 au cours du trimestre, contre 72 au trimestre précédent. Après avoir connu une forte hausse en 2019, il semblerait que l’activité ralentisse durant encore un certain temps à moins qu’elle ne soit relancée par des ventes d’actifs dévalorisés durant les prochains trimestres. Les décès très médiatisés dus à la pandémie de COVID-19 dans un groupe sélectif d’établissements de soins infirmiers qualifiés ont de fortes chances d’impacter le recensement et les résultats financiers. Nous prévoyons que les infractions aux conventions pourraient se multiplier pour tous les opérateurs endettés, après le deuxième trimestre de 2020. Notre équipe de Situations spéciales est là pour aider toutes les entreprises qui pourraient avoir besoin de conseils en restructuration financière.

Dans le domaine desdispositifs et matériel médicaux, 36 transactions ont été enregistrées au cours de ce trimestre, contre 49 il y a un an. Plusieurs opérations ont été conclues dans les secteurs de l’orthopédie/rhumatologie et de l’ostéopathie (matériaux de greffe osseuse), mais la plupart étaient de petites fusions-absorptions. Parmi les transactions des secteurs de l’orthopédie et de la biologie, on trouve : les produits NovaBone (matériaux de greffe osseuse), Tutogen Medical, Arthrosurface (implant d’articulation peu invasif et biologie), et Parcus Medical (dispositifs chirurgicaux pour la médecine du sport). L’émergence de la COVID19 stimule la demande de produits comme des ventilateurs, des oxymètres de pouls, des oxygénothérapies et des concentrateurs d’oxygène, des dispositifs de filtration du sang pour éliminer la cytokine, des kits de prélèvement nasopharyngé et tests sérologiques et de diagnostic de la COVID19. Par conséquent, une partie de la perte des ventes de dispositifs de chirurgies électives sera compensée par des augmentations dans d’autres domaines. Nous constatons une opportunité considérable de consolider le secteur fragmenté des fabricants de dispositifs médicaux/de sous-traitance, en profitant de la manne actuelle offerte par ce marché.

Le secteur desdiagnostics/outils/laboratoires cliniques continue de stagner, avec 35 transactions au T1 2020, contre 36 au trimestre précédent et un peu plus de 33 il y a un an.

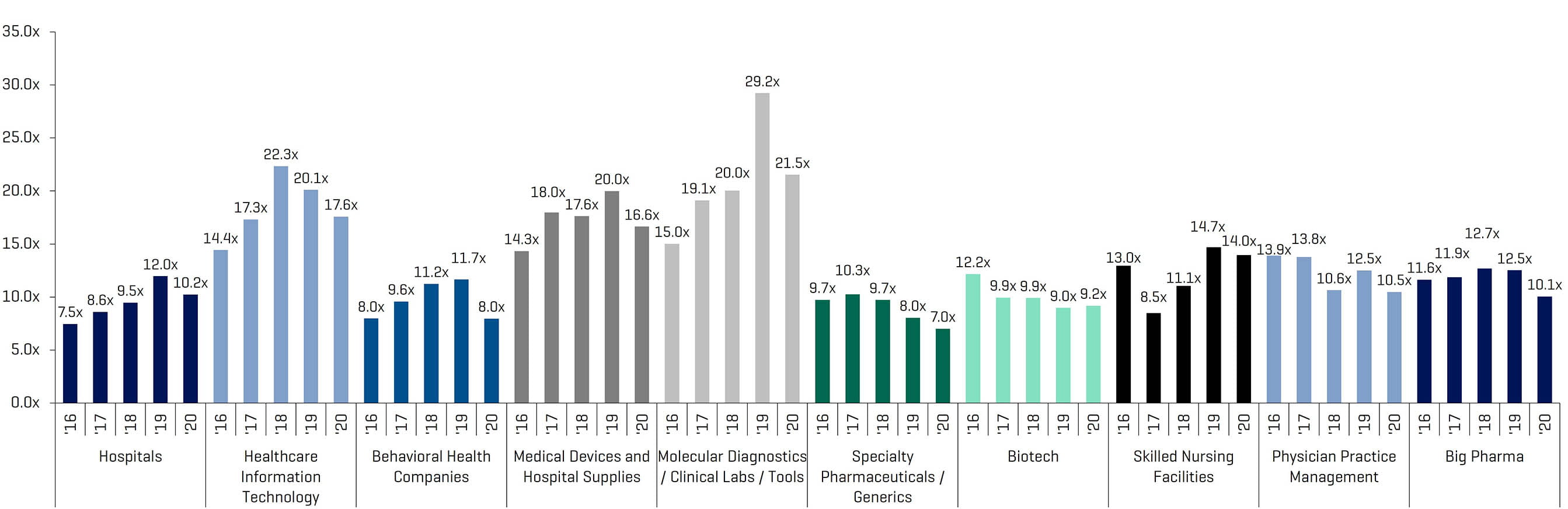

La valeur d’entreprise pour les secteurs cotés en bourse présentés dans ce rapport a sans surprise baissé par rapport aux ratios EBITDA dans tous les secteurs, à l’exception du groupe de biotechnologie qui se maintient au même niveau.

Sociétés cotées comparables : ratios d’EBITDA historiques et prévisionnels

Source : S&P Capital IQ ; ratios calculés à partir des données d’un ensemble de sociétés comparables suivies par Stout

Transactions de fusions et d’acquisitions notables au T4 2019

DXC Technology a vendu son entreprise d’État et locale de services de santé et à la personne à Veritas Capital pour 5 milliards de dollars en cash soit près de 3 fois son revenu annuel de 1,4 milliard de dollars.

Gilead Sciences Inc. a acheté Forty Seven Inc., une entreprise de biotechnologie avec une thérapie prometteuse pour soigner le cancer du sang. Gilead a payé une prime de 65 % à 95,50 $ par action pour un prix d’achat de plus de 4,9 milliards de dollars.

Eli Lilly and Company a annoncé l’acquisition réussie de Dermira, Inc. pour étendre son pipeline de dermatologie.

Clarivate Analytics a conclu son acquisition de Decision Resources Group auprès de Piramal Enterprises Limited.

Welltower a vendu son imposant portefeuille de résidences pour personnes âgées de la côte ouest pour plus de 740 millions de dollars à un opérateur inconnu.

InTouch Health a conclu un accord pour son acquisition par Teladoc en échange de 600 millions de dollars, dont 150 millions en cash. La transaction devrait ajouter 80 millions de dollars aux recettes de Teladoc.

Montagu Private Equity a acquis l’entreprise du fabricant RTI Surgical Holdings Inc. pour 490 millions de dollars. La cession transformera RTI en un pure player orthopédique.

AMN Healthcare Services, Inc., un leader de l’innovation en solutions de recherche de talents et de dotation en personnel a annoncé son acquisition de Stratus Video, un grand fournisseur de services d’interprétation vidéo à distance pour le secteur de la santé.

Collegium Pharmaceutical a acquis les droits de Nucynta, une franchise de médicaments analgésiques, auprès d’Assertio.

Select Medical Holdings Corporation et Dignity Health ont annoncé la finalisation de la transaction pour associer Concentra Group Holdings à U.S. HealthWorks.

Principales opérations de fusions et acquisitions du T1 2020

Source : S&P Capital IQ

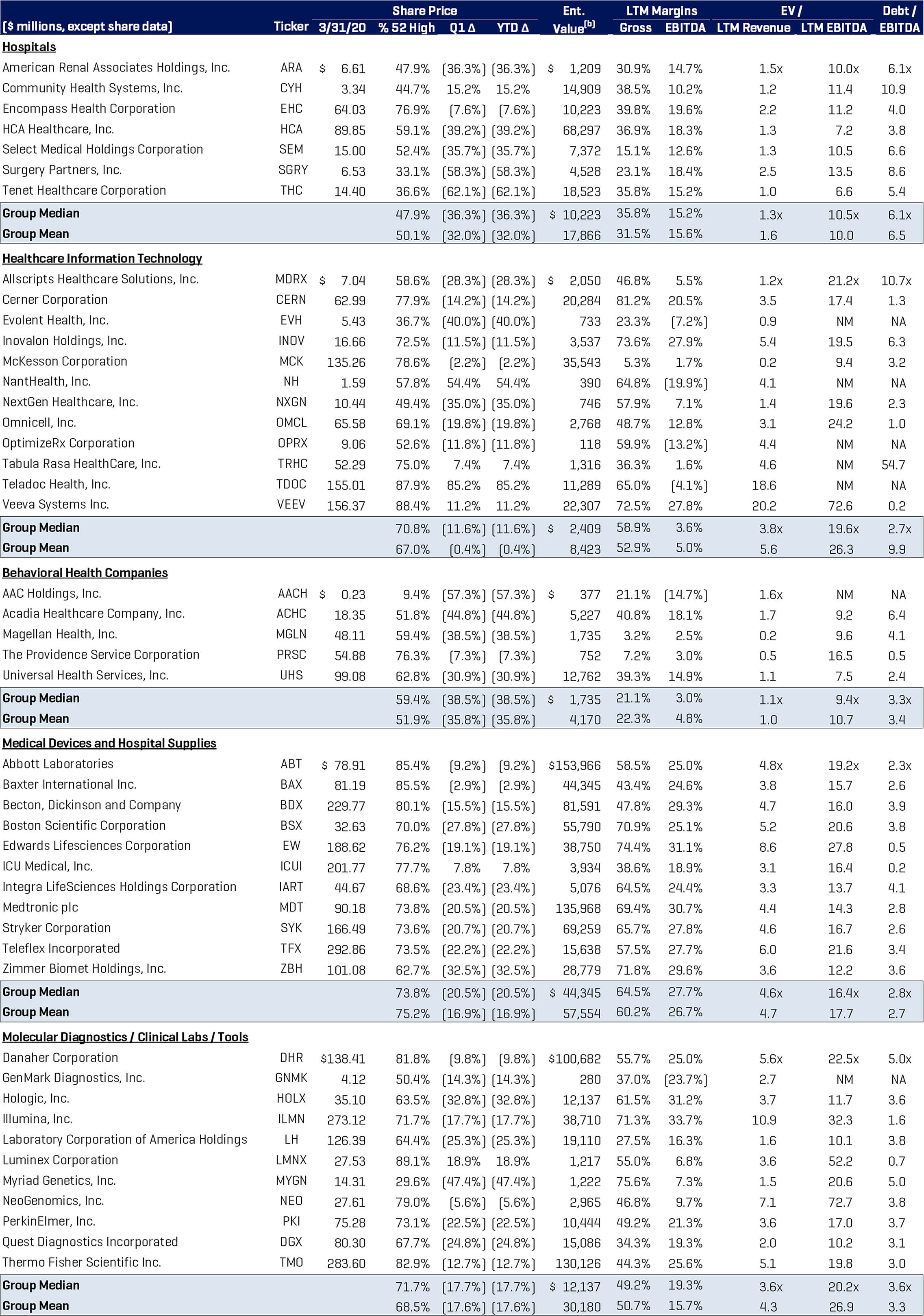

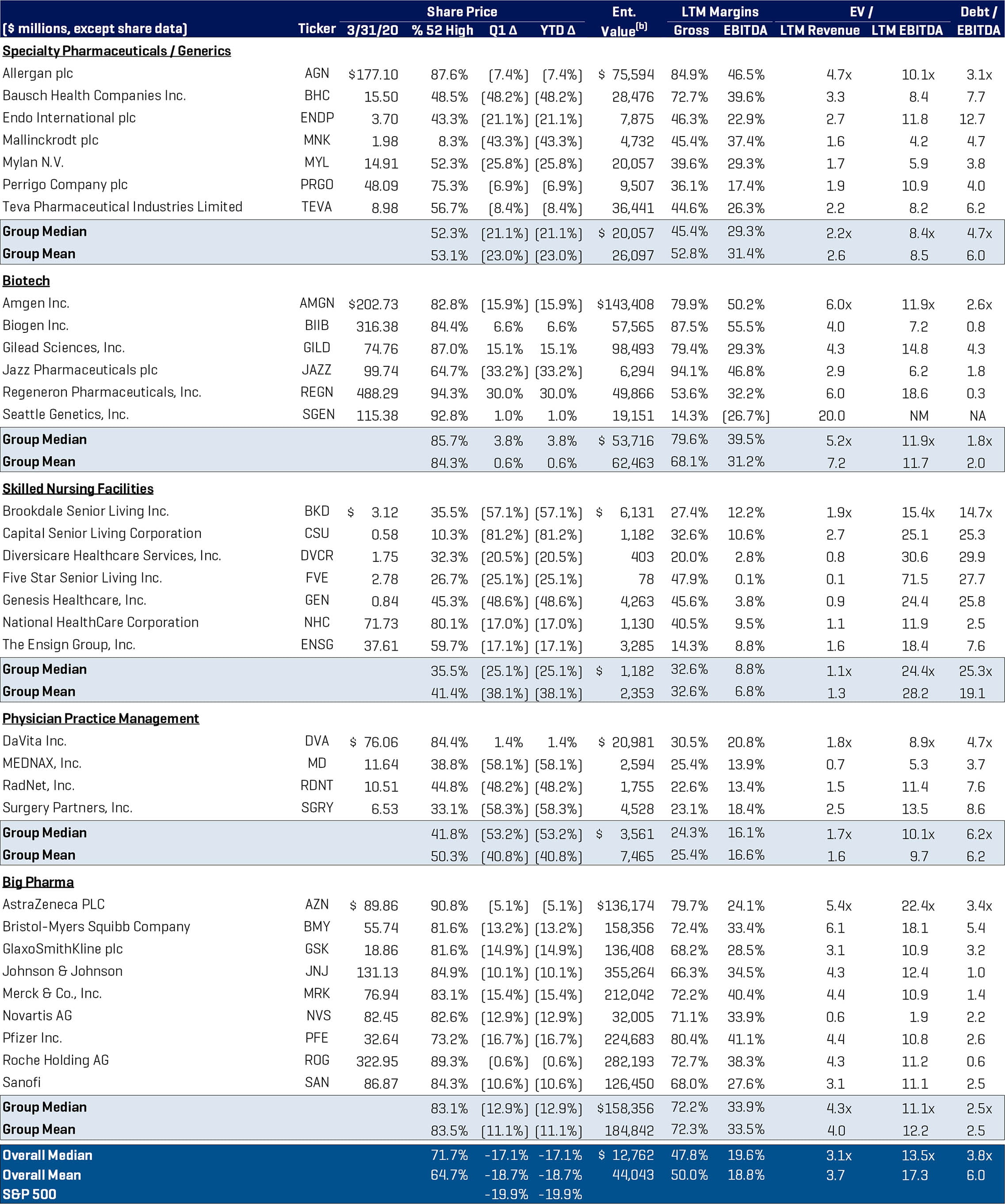

Analyse des sociétés cotées en bourse du secteur de la santé