Français

Français

Le S&P 500 a gagné 3,7 % au cours du deuxième trimestre de 2019, tandis que les actions des services de santé et des sciences de la vie que nous suivons dans le présent rapport ont affiché un rendement inférieur au cours du trimestre, en baisse de 1,1 %. La faiblesse des performances dans le secteur de la santé a été largement due aux craintes suscitées par l'assurance-maladie pour tous, étant donné qu'il s'agissait d'un sujet clé dans les débats présidentiels démocrates.

Nous notons que nous avons vu par le passé des appels à la réforme des soins de santé, y compris la tentative du président Clinton en 1993, qui a été fermement rejetée par le Congrès. Nous pensons que les secteur des soins de santé survivra également aux appels actuels à la réforme, avec un modèle alternatif acceptable qui permettra probablement une croissance continue des ventes et des bénéfices qui se poursuivra tout comme par le passé. Notons également que le secteur de la santé, contrairement à la plupart des autres secteurs, devrait connaître une croissance de son chiffre d'affaires et de ses bénéfices pour le reste de l'année, ce qui devrait entraîner une sur-performance, lorsque tout se calmera avec la rhétorique des réformes du système. En fin de compte, nous pensons que la couverture peut être élargie pour les personnes qui n'ont pas de couverture, mais que les personnes actuellement assurées conserveront leur police.

|Le groupe qui se démarque parmi les secteurs de la santé publique que nous suivons est celui des technologies de l'information en soins de santé, qui a affiché une hausse de 10,4 % au cours du trimestre. Cela est probablement dû au fait que les systèmes de paiement fondés sur la valeur, les systèmes de santé de la population et de paiement groupés, ainsi que la modification des modèles de remboursement, vont obliger ces entreprises à offrir des nouveaux services. Les segments des services en matière de santé ont entraîné une baisse de la performance des soins de santé, chaque sous-segment enregistrant une baisse à un chiffre. Les spécialités pharmaceutiques, c'est-à-dire les fabricants de médicaments génériques, ont subi un recul de 20 % au deuxième trimestre. La division Appareils médicaux et Diagnostic et outils médicaux ont été en ligne avec les performances du marché.

Dans l'ensemble, le marché américain a également connu une certaine volatilité au cours du deuxième trimestre de 2019, principalement en raison de l'escalade des tensions commerciales entre les États-Unis et la Chine, des préoccupations au sujet du ralentissement de la croissance mondiale et des inquiétudes des investisseurs à la fin du cycle.

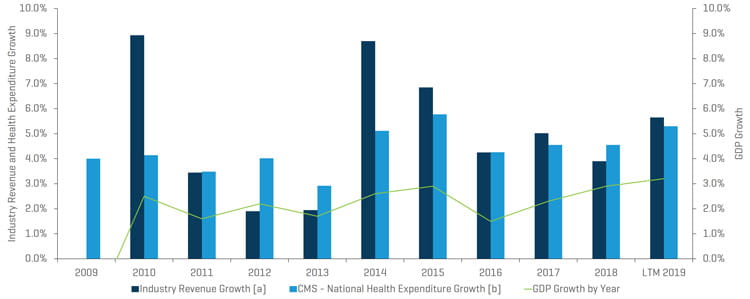

Malgré la volatilité du deuxième trimestre, le S&P 500 est toujours en hausse de 17,1 % pour le premier semestre de 2019, le cours moyen de l'action Stout Healthcare Universe ayant augmenté de 9,1 % pendant la même période.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Notes :

[a] Pour chaque période, le chiffre d'affaires total correspond à la somme de toutes les sociétés figurant dans l'annexe (Analyse des sociétés de santé publiques).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Le point sur le marché des fusions et acquisitions

Points à retenir sur le marché des fusions et acquisitions :

- Malgré la volatilité des marchés publics, la demande en fusions et acquisitions se maintient.

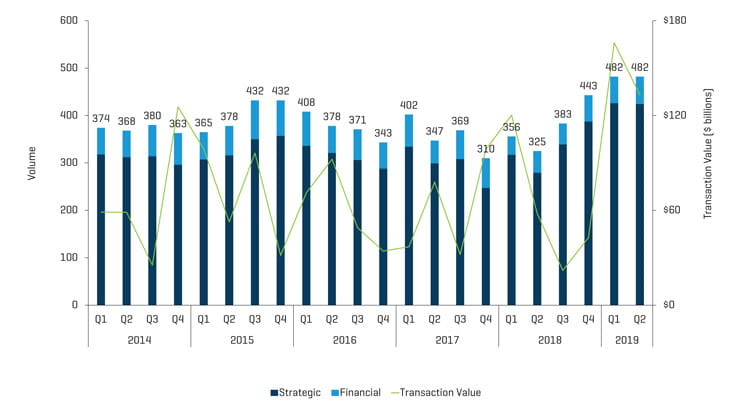

- Trimestre affichant le nombre de transactions le plus élevé (482 transactions) au cours des cinq dernières années, à égalité avec le premier trimestre précédent 2019 (482 transactions)

- Un autre trimestre à forte valeur de transaction (133 milliards de dollars), grâce à l'acquisition historique d'Allergan plc (NYSE:AGN) par AbbVie Inc. (NYSE : ABBV)

- Croissance de 5,6 % du chiffre d'affaires du Stout Healthcare Universe des 12 derniers mois 2019 contre 3,9 % en 2018

- Les ratios EBITDA continuent d'augmenter pour les appareils médicaux, le diagnostic et outils médicaux, et les soins infirmiers spécialisés

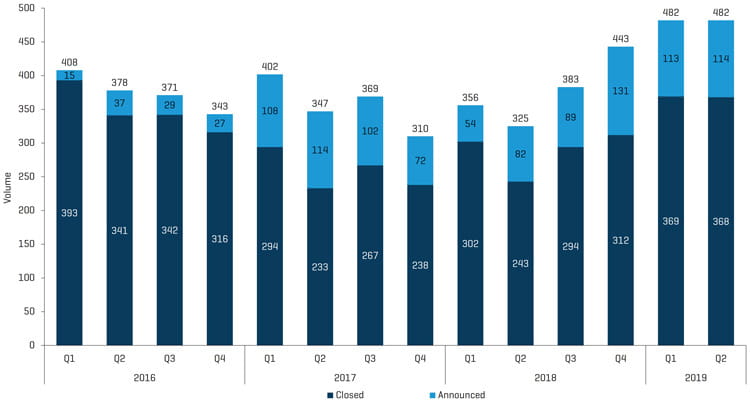

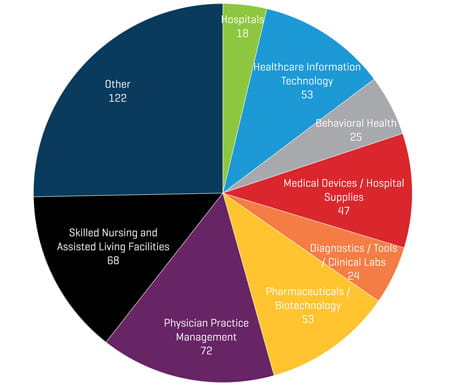

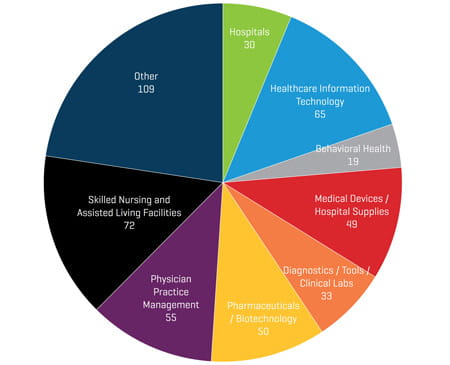

- Répartition sectorielle des transactions similaires au premier trimestre 2019

Perspectives du marché des fusions et acquisitions

Certaines publications du secteur ont annoncé un ralentissement des fusions et acquisitions dans le secteur de la santé en 2019, mais nous ne le constatons tout simplement pas. En fait, il semble que nous soyons sur la voie d'une année record. Comme nous l'avons indiqué dans notre mise à jour sectorielle du premier trimestre 2019, le nombre de transactions annoncées est en hausse, et nous considérons cela comme un indicateur majeur de l'activité. Bien que le nombre de transactions annoncées de 114 au deuxième trimestre 2019 ait été inférieur au nombre de 131 du quatrième trimestre 2018, il est en forte hausse par rapport au nombre de 82 du deuxième trimestre 2018. Cela semble confirmer la poursuite de la croissance de l'activité. Les fonds de capital-investissement (PE, Private Equity) et les acheteurs stratégiques continuent d'avoir beaucoup d'argent à investir (et ils lèvent d'importants nouveaux fonds) et les taux restent bas. A moins d'une récession, qui peut inspirer de vives réactions politiques sur les coûts des soins de santé et freiner l'enthousiasme pour le secteur, nous constatons que l'activité de fusions et acquisitions reste forte.

Au deuxième trimestre 2019, les activités de fusions et acquisitions ont égalé le record du premier trimestre avec 482 transactions annoncées et/ou conclues, soit une hausse de 48 % par rapport aux 325 du trimestre correspondant de l'exercice précédent.

Les transactions relatives aux soins infirmiers spécialisés et aux logements pour personnes âgées (aide à la vie autonome et à la vie indépendante et soins de la mémoire) ont de nouveau connu une augmentation importante des activités de fusions et acquisitions, stimulées par la possibilité d'obtenir des rendements plus élevés du capital investi (taux de capitalisation supérieurs à ceux des autres catégories d'actifs), les faibles taux d'intérêt, les fonds de capital investissement en propriété (FPI) et les sociétés de placement immobilier qui accumulent un volume croissant de capital. Certains exploitants en difficulté vendent et des vendeurs émergent à la faveur de la transition des Centers for Medicare & Medicaid Services (CMS) vers le modèle de paiement axé sur le patient, ce qui pourrait s'avérer difficile pour les petits exploitants et représenter une véritable occasion pour les grands exploitants sophistiqués qui sont habitués à gérer la gravité, les recommandations, l'utilisation et les coûts des traitements. Les grandes entreprises sont également mieux en mesure de gérer au moyen de modèles de systèmes de paiement fondés sur la valeur, comme les organismes de soins responsables et les systèmes de paiement groupés. Les plus grands fournisseurs de soins ont également plus de souplesse pour se tourner vers d'autres segments de la chaîne des soins, comme les soins à domicile, s'ils s'intéressent à la gestion de la santé des populations. La part de marché locale/régionale semble être un facteur important (plus on est gros, mieux c'est), ce qui contribue probablement à la tendance à la consolidation (tout comme les ventes en difficulté).

La réduction de la durée du séjour a probablement atteint son point le plus bas pour de nombreux prestataires et l'ajout de services supplémentaires comme les soins respiratoires, cardiaques ou de santé comportementale pourrait également entraîner un remboursement plus élevé pour les établissements de soins infirmiers spécialisés (SIS). Des primes d'encouragement spéciales dans le cadre des programmes Medicaid de l'État pourraient également être exploitées, tout comme le financement par le Ministère du Logement et du Développement urbain (HUD). Enfin, ce que l'on appelle « l'or gris » des baby-boomers, qui a stimulé le recensement des infirmières et infirmiers qualifiés et des résidences pour personnes âgées, est également un moteur de croissance potentiel important.

Les paiements aux SIS pour l'année fiscale 2020 augmenteront de 2,5 %. La modification de la définition de la thérapie de groupe par CMS, qui couvre actuellement les groupes de quatre patients, pour porter désormais le nombre à six patients a été également une mesure positive demandée par les acteurs depuis plusieurs années. Cette modification permettra aux SNF de regrouper six patients auprès d'un thérapeute, par exemple, tout en ne payant qu'un seul thérapeute et en obtenant un remboursement pour six patients. En contrepartie, les SNF devront avoir des patients qui présentent le même diagnostic et qui suivent le même traitement pour pouvoir profiter de cette catégorie de thérapie de groupe et les passages à des taux de remboursement du groupe d'utilisation de ressources (RUG) pourraient également avoir un impact. Dans l'évaluation finale, les prestataires devraient au moins pouvoir réduire le nombre de thérapeutes pour compenser les hausses de salaires ou la pression en matière de remboursement. Le programme ne devrait rien coûter à l'État.

Il y a eu 68 transactions de soins infirmiers spécialisés et d'aide à la vie autonome au deuxième trimestre 2019 contre 37 au trimestre correspondant de l'année précédente, ce qui représente un quasi-doublement de l'activité.

La performance boursière des SIS a été contrastée au deuxième trimestre 2019, après un premier trimestre plus solide avec de bonnes performances des sociétés comme The Ensign Group et Brookdale Senior Living, alors que celles de Five Star Senior Living et Genesis Healthcare n'ont pas été bonnes.

La consolidation du secteur de la gestion des cabinets de médecins est demeurée solide, 72 transactions ayant été annoncées ou conclues, contre 51 au trimestre correspondant de l'année précédente et 55 au premier trimestre 2019. Les cabinets de dermatologie, de physiothérapie, d'ophtalmologie et de dentisterie sont en tête pour le nombre de transactions, et la plupart constituaient des ajouts et non des acquisitions de nouveaux centres médicaux. L'activité a toutefois été généralisée à l'ensemble des sous-spécialités, avec des transactions dans les centres de la douleur, la radiologie, les groupes hospitaliers, les centres d'oncologie et même la néphrologie et l'hématologie, comme nous l'avions prévu dans notre bulletin trimestriel du premier trimestre 2019.

Il y a eu 47 transactions dans le secteur des matériels médicaux au deuxième trimestre 2019 par rapport à 36 il y a un an, et les ratios EBITDA dans ce segment très rentable des soins de santé ont continué à augmenter. Le multiple moyen de la valeur d'entreprise par rapport à l'EBITDA pour les sociétés de matériel médical, pour les 12 derniers mois, était de 20,6 fois parmi les sociétés cotées comparables que nous suivons. La plus importante transaction portant sur des matériels au cours du trimestre a été l'acquisition stratégique de 6,7 milliards de dollars de Acelity, Inc. fabricant de produits de soins des plaies par 3M.

Un certain nombre de transactions ont été annoncées ou conclues au cours du trimestre en cardiologie interventionnelle et en radiologie, y compris l'intention de Medline Industries d'acquérir l'entreprise Namic Fluid Management d'AngioDynamics pour 167,5 millions de dollars et celle de Merit Medical d'acquérir BrightWater Medical, Inc. Boston Scientific a également annoncé l'acquisition du fabricant d'implants vertébraux interventionnels VertiFlex, Inc. BSX a également conclu l'acquisition du fabricant d'appareils de radiologie interventionnelle BTG. Le fabricant de dispositifs médicaux d'urgence Cardiac Science est de nouveau vendu, cette fois à Zoll Medical. La plupart des transactions dans le secteur des équipements médicaux sont stratégiques, mais le groupe Cortec a acquis Aspen Medical Products au cors d'une transaction dont les termes n'ont pas été révélés. Aspen est un leader sur le marché des collerettes cervicales et des systèmes de contention. C'est dans ces catégories moins technologiques de fournitures médicales ou de distribution que l'on trouve le plus souvent des activités de capital-investissement.

BioPharma a réalisé plusieurs des transactions les plus importantes du trimestre, y compris l'acquisition d'Allergan par AbbVie pour 80 milliards de dollars, qui s'est heurtée à l'expiration de brevets et à une concurrence accrue dans des catégories de produits comme le Botox et le Restasis. Pfizer a également annoncé l'acquisition d'Array Biopharma pour renforcer son portefeuille et son carnet de commandes en oncologie. Au total, 53 transactions ont été conclues dans le secteur des produits pharmaceutiques et de la biotechnologie au cours du deuxième trimestre de cette année, comparativement à 44 il y a un an.

Opérations de fusions et acquisitions au 2ème trimestre 2019 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Transactions de fusions et acquisitions historiques : Annoncée vs conclue

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 2ème trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 1er trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Sociétés cotées comparables : ratios d'EBITDA historiques et prévisionnels

Source : S&P Capital IQ ; ratios calculés à partir des données de sociétés comparables suivies par Stout

Transactions de fusions et d’acquisitions notables au 2ème trimestre 2019

La société biopharmaceutique AbbVie Inc. (NYSE:ABBV) a annoncé l'acquisition de la société pharmaceutique basée à Dublin Allergan plc (NYSE:AGN) dans le cadre d'une opération en numéraire et en actions d'environ 63 milliards de dollars. Compte tenu de la dette, la transaction vaut environ 80 milliards de dollars. Ensemble, les entreprises espèrent créer de nouvelles sources de croissance qui n'étaient pas possibles en tant qu'entités distinctes.

Le conglomérat multinational 3M Company (NYSE:MMM) a annoncé l'acquisition d'une société privée de matériel médical et de soins des plaies Acelity, Inc. pour environ 4,3 milliards de dollars. L'acquisition d'Acelity par 3M de la société de capital-investissement Apax Partners et de deux caisses de retraite canadiennes représente une valeur d'entreprise totale de 6,7 milliards de dollars après prise en compte d'une dette de 2,4 milliards de dollars. 3M est convaincue que l'acquisition complétera ses activités de soins des plaies et de fournitures de soins de santé.

|L'entreprise technologique française Dassault Systemes Americas Corp. a conclu l'acquisition de Medidata Solutions, Inc. (NasdaqGS:MDSO), une société américaine de technologie de la santé qui mène des essais cliniques, dans le cadre d'une transaction entièrement en numéraire d'environ 5,8 milliards de dollars. Dassault Systèmes a poursuivi la transaction avec l'intention d'accroître sa présence dans les sciences de la vie.

Novartis Pharmaceuticals (SWX:NOVN), une multinationale pharmaceutique suisse, a accepté d'acquérir les actifs associés à l'acquisition de Xiidra, une solution ophtalmique de lifitegrast qui appartenait auparavant à Takeda Pharmaceutical Company Limited. Xiidra est un traitement sur ordonnance pour la sécheresse oculaire, une maladie inflammatoire courante. Les modalités de la transaction comprennent un paiement initial de 3,4 milliards de dollars et la possibilité de paiements additionnels pouvant atteindre 1,9 milliard de dollars. Xiidra sera intégrée dans le portefeuille pharmaceutique ophtalmique de Novartis d'une valeur de 4,6 milliards de dollars.

HealthEquity, Inc. (NasdaqGS:HQY), le premier fournisseur nord-américain de comptes d'épargne santé (HSA), a annoncé l'acquisition de WageWorks, Inc. (NYSE:WAGE), un fournisseur de comptes d'épargne santé et d'avantages complémentaires destinés aux consommateurs. HealthEquity va acquérir toutes les actions ordinaires en circulation et émises de WageWorks dans le cadre d'une transaction entièrement en numéraire évaluée à environ 2 milliards de dollars. Grâce à cette acquisition, HealthEquity aura un meilleur accès au marché national des comptes épargne santé à l'échelle du pays.

Vertex Pharmaceuticals Incorporated (NasdaqGS:VRTX), une société mondiale de biotechnologie, prévoit d'étendre sa présence dans le secteur de la modification génétique en acquérant la société privée Exonics Therapeutics, Inc., dont la mission principale consiste à créer des thérapies par modification génétique destinées au traitement de maladies neuromusculaires. L'acquisition d'Exonics se fera au moyen d'un paiement initial de 245 millions de dollars, avec la possibilité de paiements d'étape supplémentaires qui pourraient porter la valeur de la transaction à environ 1 milliard de dollars. La technologie Exonics aidera Vertex à développer des options thérapeutiques sûres pour les maladies neuromusculaires.

Invesque Inc. (TSX:IVQ.U), une société immobilière du secteur de la santé établie à Toronto, a convenu d'acquérir Commonwealth Senior Living, une société de gestion de logements avec services établie à Charlottesville, en Virginie. L'opération comprend 20 résidences privées pour personnes âgées, 1 en Pennsylvanie et 19 en Virginie, pour un total de 1 440 unités. Invesque déboursera environ 340 millions de dollars pour réaliser la transaction, ce qui portera la valeur de son portefeuille immobilier à plus de 1,8 milliard de dollars.

Principales opérations de fusions et acquisitions du 2ème trimestre 2019

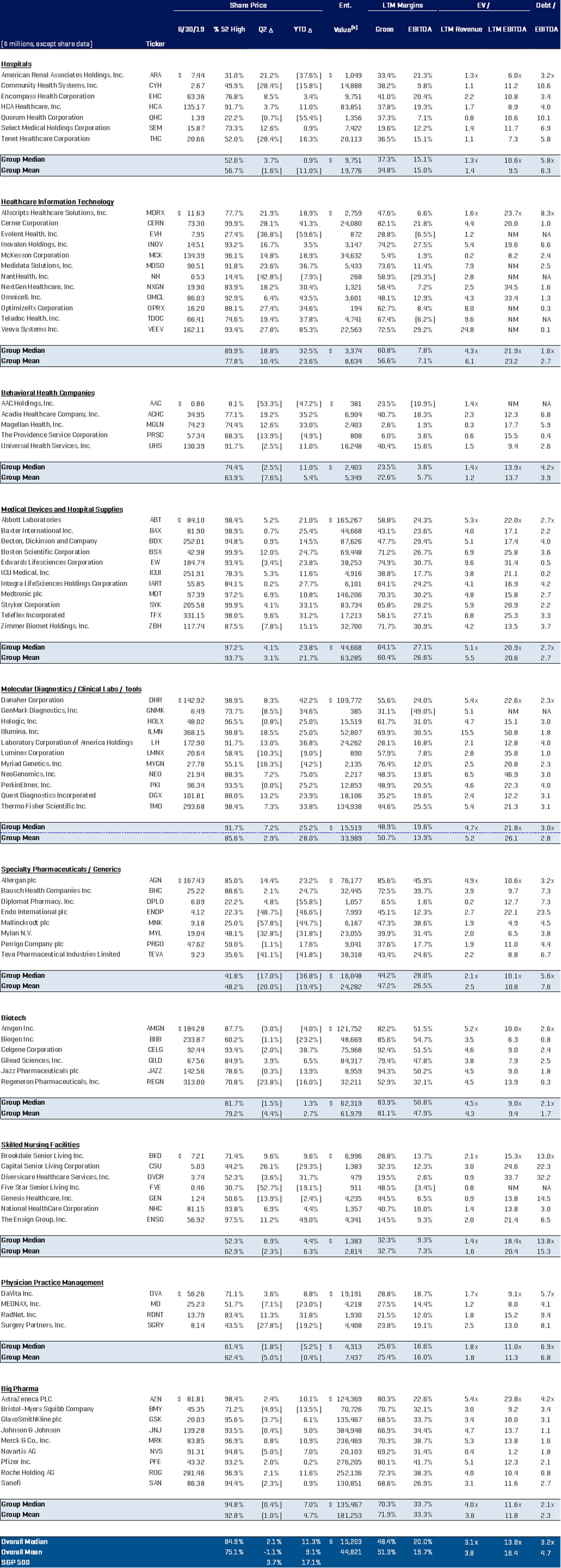

Analyse des sociétés publiques du secteur de la santé