Français

Français

Les fusions et acquisitions continuent de se multiplier dans plusieurs branches du secteur de la santé. Sur fond d'augmentation du nombre de transactions, les acquéreurs financiers semblent avoir pour ambition de se développer dans le secteur, notamment l'ophtalmologie.

Les cabinets médicaux semblent susciter actuellement la convoitise de sociétés de capital-investissement et de services de gestion adossés à du capital-investissement, de grands groupes médicaux indépendants et de collectifs de médecins de diverses spécialités qui disposent de moyens importants. Cela s'explique probablement par la volonté de caisses publiques de retraite, de fonds de dotation et de family offices de se diversifier en misant sur le private equity du fait de sa plus grande rentabilité et de l'avis de nombreux experts selon lesquels les valorisations sur les marchés des capitaux sont excessives. Le niveau bas des taux d'intérêt qui incite les acheteurs à s'endetter pour doper les rendements sur le capital investi a également favorisé la multiplication des opérations de fusion et acquisition et la consolidation du secteur d'activité.

Les opportunités de croissance organique qui existent dans l'ophtalmologie, le reste à charge de certains actes médicaux et la structure d'actionnariat fragmentée qui caractérise les entreprises du secteur en font un segment particulièrement attractif pour le private equity. À l'inverse, les médecins sont contraints de composer avec l'évolution de la technologie, des réglementations, des systèmes de remboursement et des tarifs au lieu de passer plus de temps avec les patients, de développer l'activité de leur cabinet en recrutant de nouveaux médecins, de construire de nouveaux cabinets et de négocier de nouveaux contrats avec les bailleurs. Ces facteurs, ainsi que les multiples des revenus historiquement élevés avant intérêts, impôts, amortissement et dépréciation (EBITDA) actuellement versés aux cabinets, ont incité les propriétaires de cabinets médicaux à envisager une vente. Les multiples proposés actuellement aux propriétaires d'un cabinet leur permettent, à nos yeux, de limiter considérablement les risques financiers pour leur avenir. Nous ne saurions trop recommander à tout cabinet indépendant générant plus de 5 millions de dollars d'EBITDA d'envisager sérieusement une revente.

Sans compter que des groupes d'assurance (par ex. UnitedHealth/Optum) ont pour ambition de gérer la santé de la population. Ils souhaiteront donc faire main basse sur des cabinets afin de pouvoir prendre en charge leurs adhérents sur un large territoire pour que leurs tarifs soient compétitifs et attractifs pour les employeurs. Les assureurs acquéreurs ne semblent pas aussi actifs dans l'ophtalmologie, à l'inverse du segment des groupes qui combinent plusieurs spécialités.

Aperçu du marché de l'ophtalmologie

Voici les facteurs à l'origine de la croissance des cabinets d'ophtalmologie :

- L'adoption des lentilles multifocales avancées progresse dans la mesure où les patients peuvent corriger la presbytie, la myopie et l'hypermétropie en une seule intervention. Par ailleurs, Medicare ne couvre que le tarif de base de l'opération et la pose de ces lentilles haut de gamme, le reste étant à la charge du patient. Les lentilles avancées sont, par conséquent, très rentables.

- Les nouveaux implants en cours de développement pour le traitement de la presbytie (besoin de lunettes de lecture causé par un autre mécanisme d'action que la myopie ou l'hypermétropie) pourraient constituer une source de revenus supplémentaire pour les cabinets, même si certains fabricants d'implants cornéens ont récemment connu des revers.

- De nouveaux médicaments contre la dégénérescence maculaire liée à l'âge, humide et sèche, pourraient contribuer à augmenter les revenus et/ou les profits des cabinets à l'avenir. À l'inverse, les paiements incitant à opter pour des traitements moins chers (par exemple, Avastin plutôt que Lucentis ou Eylea) pourraient doper la rentabilité des cabinets si la marge accordée est suffisante. Le gouvernement étudie actuellement de nouveaux programmes d'achat de médicaments qui pourraient rogner les marges sur les médicaments portant le code J à l'avenir, ce qui représente une compensation.

- La cogestion et la consultation avec des optométristes pourraient aboutir à une augmentation des dépistages et des examens de santé afin de déceler des pathologies, telles qu'une rétinopathie diabétique, qui se traduisent en retour par une hausse des renvois de patients.

- La pénurie d'ophtalmologues pourrait limiter la pression sur les remboursements et maintenir la demande à un niveau élevé pour les cabinets existants.

- Le vieillissement de la population devrait continuer de favoriser une augmentation du nombre de patients.

- Si l'on en croit les prévisions, le nombre de cataractes devrait atteindre 50 millions d'ici 2050, selon l'Institut national de l'œil, contre 25 millions aujourd'hui.

Évolution des opérations de fusion-acquisition

La consolidation n'est en aucun cas limitée à l'ophtalmologie, car un grand nombre de grands cabinets associant des spécialistes de différentes disciplines ont été acquis l'an dernier. Le fait marquant sur ce secteur a été l'annonce faite fin 2018 par UnitedHealth (Optum) de son intention de racheter DaVita Medical Group pour 4,9 milliards de dollars.

La révision des états financiers de DaVita révèle que le résultat d'exploitation ajusté en 2017 s'est élevé à environ 52 millions de dollars et la société compte environ 239 millions de dollars de charges d'amortissement et de dépréciation, dégageant un EBITDA estimé de 291 millions. Ce qui donne un ratio de la valeur de l'entreprise (VE) rapportée à l'EBITDA d'environ 16,8x. Les recettes de DaVita se sont élevées à 4,7 milliards de dollars sur l'ensemble de l'année 2017, ce qui donne un multiple VE/recettes supérieur à 1x.

Les multiples varient selon la discipline mais, en général, les cabinets les plus petits sont rachetés entre 7x et 9x et les plates-formes se négocient entre 11x et 15x, tendant vers le milieu et le haut de cette fourchette. Cet arbitrage sur le multiple, outre l'acquisition et la croissance organique qui peut être obtenue, constitue une formidable opportunité pour le private equity d'exploiter ce secteur d'activité fragmenté, notamment les segments qui affichent une croissance supérieure à la moyenne, une démographie favorable et une part importante payée en espèces et pour lesquels le remboursement et les réglementations ont moins d'importance.

Lors d'une conférence du secteur qui s'est tenue récemment, le DG d'un grand cabinet a déclaré qu'il pensait que seulement 2 % du secteur de l'ophtalmologie étaient consolidés, ce qui offre de belles perspectives en la matière. Ce chiffre est un peu obsolète, mais il n'en demeure pas moins que nous sommes encore bien loin des 10 %.

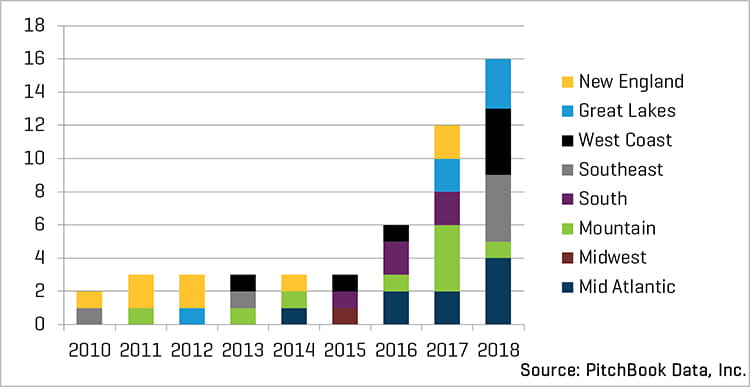

Selon PitchBook, seize cabinets d'ophtalmologie ont été rachetés dans le cadre d'opérations de contrôle en 2018, contre douze en 2017. Le nombre d'opérations devrait rester élevé à terme, car les investisseurs de private equity à l'affût d'opportunités dans le secteur sont plus nombreux. [Voir Figure 1]

Opérations de private equity aux États-Unis (nombre) dans l'ophtalmologie par région

Les cabinets d'ophtalmologie les mieux gérés peuvent atteindre des marges EBITDA de 20 % grâce à, par exemple, la forte rentabilité des opérations de la cataracte qui utilisent des lentilles avancées. Ce profil financier favorable séduit les sponsors de private equity qui cherchent à mettre un pied dans le secteur.

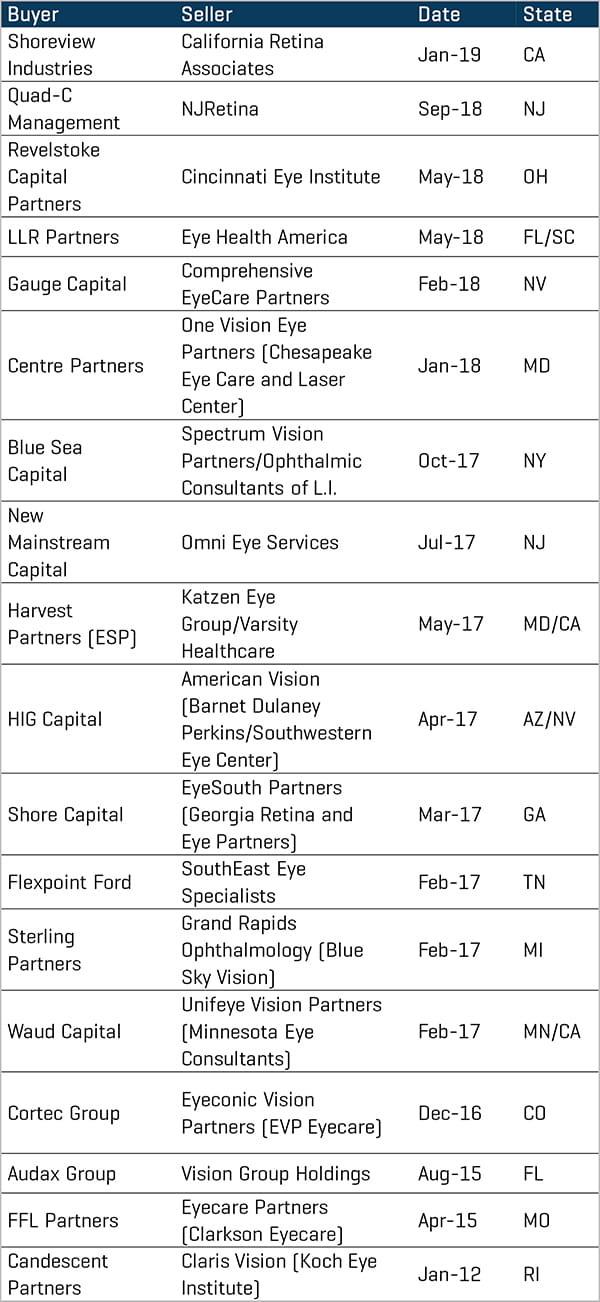

Nous avons mis en avant plusieurs acquisitions de grandes plates-formes qui ont été réalisées dans le secteur d'activité depuis 2015. Nous souhaitons attirer l'attention sur le grand nombre d'acheteurs intéressés sur ce marché, ce qui se marie parfaitement avec les cabinets qui se posent la question d'une vente.

Acquisitions de plates-formes importantes

Considérations pour les propriétaires

Nous recommandons aux propriétaires de cabinets d'ophtalmologie qui envisageraient de vendre de prendre en considération certains aspects spécifiques.

- La plupart des cabinets établissent leurs états financiers après impôts ou selon la trésorerie, et ils ne connaissent pas le montant exact de leur bénéfice selon la méthode de comptabilité d'exercice/les normes comptables généralement acceptées (GAAP). Ils reversent généralement tous les bénéfices du cabinet aux propriétaires à la fin de l'année et ont des postes de dépense (réintégrations) qu'ils imputent à l'entreprise, qui sont exceptionnels ou personnels.

- Ces frais personnels et exceptionnels seraient réintégrés dans l'EBITDA afin d'obtenir un EBITDA ajusté qui reflète correctement la capacité de l'entreprise à générer des flux de trésorerie. Il est essentiel d'identifier toutes ces réintégrations, car la valeur de revente de l'entreprise sera basée sur un multiple d'EBITDA ajusté.

- Si le cabinet décide de faire appel à un banquier d'affaires pour gérer sa vente, la rémunération des médecins devra être ajustée et reprise dans les prévisions financières afin de tenir compte du fait que le cabinet ne reversera plus tous les bénéfices à la fin de l'année, une fois vendu. De plus, les médecins du cabinet signeront des contrats de travail qui prévoient une rémunération ou un salaire qui seront en définitive basés sur un pourcentage des revenus perçus. Cet ajustement de la rémunération doit être effectué sur la prévision, au même titre que d'autres réintégrations ou ajustements ci-dessus.

- Pour comprendre les bénéfices GAAP du cabinet, les propriétaires doivent procéder à une analyse de la qualité des bénéfices qui tient compte des normes du secteur d'activité pour la rémunération des médecins et des réintégrations correspondantes. Une analyse de la qualité des bénéfices peut renforcer la crédibilité des prévisions financières qui seront présentées aux acheteurs potentiels ou aux investisseurs.

- Il peut être judicieux de bien organiser et préparer les états financiers en vue d'une revente. Il est recommandé de compiler trois années d'états financiers mensuels avec une uniformité des postes de dépenses afin de pouvoir mieux comparer les produits et les charges. Des états financiers révisés, dans la mesure où cela est possible en fonction de la taille de l'entreprise, seraient l'idéal et éviteraient d'avoir à établir un rapport sur la qualité des profits.

- Les questions relatives au délai de paiement doivent être analysées pour s'assurer que les gros achats de médicaments à la fin de l'année concordent avec les revenus de l'exercice afin d'obtenir une vision précise des bénéfices GAAP.