Italiano

Italiano

Il settore dell'assistenza sanitaria continua a dimostrare una grande attività M&A (fusioni e acquisizioni) in diversi settori. Mentre si sta assistendo a un numero sempre crescente di transazioni, gli acquirenti finanziari sembrano mirare a espandersi ulteriormente nello spazio, in particolare nell'ambito dell'oftalmologia.

Vi è al momento un significativo interesse nell'acquisizione di studi medici da parte di private equity, organismi di servizi di gestione (MSO, Management Service Organizations) finanziati da private equity, gruppi medici indipendenti di grandi dimensioni e studi medici associati multidisciplinari dotati di buone risorse. Ciò è probabilmente dovuto ai fondi pensionistici pubblici, alle sovvenzioni e al fatto che gli studi a conduzione familiare cercano la diversificazione tramite la classe di attività di private equity alla luce del proprio potenziale di rendimento superiore percepito nonché l'opinione di molti sul fatto che le valutazioni nei mercati private equity sono esagerate. A una vitale attività M&A e al consolidamento del settore ha contribuito anche un ambiente a bassi tassi di interesse, che consente agli acquirenti di impiegare il debito per potenziare i ritorni sul capitale investito.

Le opportunità di crescita organica esistenti nell'ambito dell'oftalmologia, le componenti rimunerative private di alcune procedure e la struttura proprietaria frammentata del settore rendono questo segmento particolarmente interessante per le private equity. D'altro canto, i medici devono affrontare le difficoltà dovute ai continui cambiamenti delle tecnologie, alle normative, ai sistemi di rimborso e contributi anziché poter dedicare più tempo ai pazienti, all'espansione dei loro studi con l'assunzione di altri medici, alla creazione di nuove sedi e alla negoziazione di contratti nuovi e incrementali con gli ordinanti. Questi fattori, nonché i multipli dell'indice EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, utili al lordo di interessi, imposte, deprezzamento e ammortamenti) storicamente alti attualmente pagati per gli studi medici, hanno indotto i proprietari di studi medici ad avviare le procedure di vendita o almeno a chiedere informazioni al riguardo. Dal nostro punto di vista, gli attuali multipli disponibili per i proprietari di studi medici consentono loro di ridurre notevolmente i rischi sul proprio futuro finanziario. Riteniamo che qualsiasi attività indipendente con più di 5 milioni di dollari in EBITDA dovrebbe prendere seriamente in considerazione un'uscita.

Un'altra considerazione riguarda il fatto che i gruppi assicurativi (ad esempio UnitedHealth/Optum) si stanno interessando al settore della gestione della salute della popolazione. Pertanto, vorranno acquisire studi medici per avere la possibilità di servire i clienti in un'ampia area geografica in modo da assicurarsi che i loro piani siano competitivi e interessanti per i gruppi dei datori di lavoro. Più che nel campo dell'oftalmologia, abbiamo notato molta attività da parte degli acquirenti assicurativi nell'ambito dei gruppi multidisciplinari.

Riepilogo sul mercato dell'oftalmologia

I fattori che favoriscono la crescita delle attività in ambito oftalmico includono:

- L'adozione delle lenti multifocali di tecnologia avanzata sta aumentando poiché i pazienti possono correggere presbiopia, miopia e ipermetropia con una singola procedura. Inoltre, Medicare copre solo il costo base dell'operazione chirurgica e dell'impianto per queste lenti di alta qualità, mentre il paziente paga la somma restante di tasca propria. Questi aspetti producono un'elevata redditività nell'ambito delle lenti a tecnologia avanzata.

- I nuovi impianti in via di sviluppo per il trattamento della presbiopia (necessità di occhiali di lettura causata da un differente meccanismo d'azione rispetto alla miopia o all'ipermetropia) potrebbero fornire un'ulteriore fonte di fatturato per gli studi medici anche se, ad esempio, alcuni produttori di impianti corneali hanno recentemente registrato un rallentamento delle attività.

- In futuro, i nuovi farmaci per la degenerazione maculare senile secca e umida potrebbero comportare un aumento del fatturato e/o una crescita dei profitti per le attività che operano nell'ambito degli interventi sulla retina. Per contro, gli incentivi a favore degli ordinanti per l'impiego di farmaci a costo inferiore (ad esempio Avastin rispetto a Lucentis o Eylea) potrebbero aumentare la redditività delle attività se il margine garantito è sufficiente. Il governo sta valutando nuovi programmi di acquisto dei farmaci che in futuro potrebbero influire negativamente sul margine per i farmaci J-code; si tratta pertanto di un potenziale risvolto negativo.

- La gestione congiunta e la consultazione con optometristi potrebbero comportare più controlli ed esami medici dei pazienti per malattie quali la retinopatia diabetica che, a loro volta, produrrebbero un maggior numero di referti.

- Una mancanza di oftalmologi potrebbe limitare la pressione sul rimborso e mantenere elevata la domanda per le attività esistenti.

- Il processo di invecchiamento demografico dovrebbe continuare a favorire un aumento del numero di pazienti.

- Il National Eye Institute prevede che il numero di casi di cataratta salirà a 50 milioni entro il 2050 dai 25 milioni di casi attuali.

Dinamiche e attività M&A (fusioni e acquisizioni)

Il consolidamento non è assolutamente limitato all'oftalmologia poiché lo scorso anno è stata completata l'acquisizione di numerose attività multidisciplinari di grandi dimensioni. La grande novità in questo ambito, registrata alla fine del 2018, è stato l'annuncio di UnitedHealth (Optum) di piani per acquistare DaVita Medical Group per 4,9 miliardi di dollari.

L'analisi dei rendiconti finanziari di DaVita indica che il risultato operativo rettificato del 2017 è stato di circa 52 milioni di dollari e che l'attività registra circa 239 milioni di dollari di spese di ammortamento e deprezzamento, realizzando un EBITDA stimato di 291 milioni di dollari. Di conseguenza, il multiplo VI (valore d'impresa)/EBITDA sulla transazione è di circa 16,8x. I fatturati per DaVita sono stati pari a 4,7 miliardi di dollari per l'intero 2017, con un conseguente indice VI/fatturato appena superiore all'1x.

I multipli variano in base alla disciplina ma, in generale, le attività di minori dimensioni vengono acquisite con un indice da 7x a 9x e le piattaforme stanno svolgendo trattative ovunque con indici da 11x a 15x, con una tendenza recente verso i valori medio-alti di questo intervallo. Questo arbitraggio sui multipli, insieme all'acquisizione e alla crescita organica ottenibile, crea una straordinaria opportunità per il settore private equity per continuare a rigenerare questo settore frammentato, in particolare le aree con una crescita superiore alla media, con un panorama demografico favorevole e con una elevata componente di pagamenti in contanti per le relative attività e quelle in cui le pressioni normative e sul rimborso influiscono meno.

In una recente conferenza di settore, l'amministratore delegato di una grande azienda ha affermato di ritenere che il settore dell'oftalmologia era consolidato solo per il 2%, indicando una straordinaria opportunità di consolidamento. La suddetta percentuale è lievemente datata ma, secondo le nostre stime, è probabile che la percentuale di consolidamento del settore permanga a un livello molto inferiore al 10%.

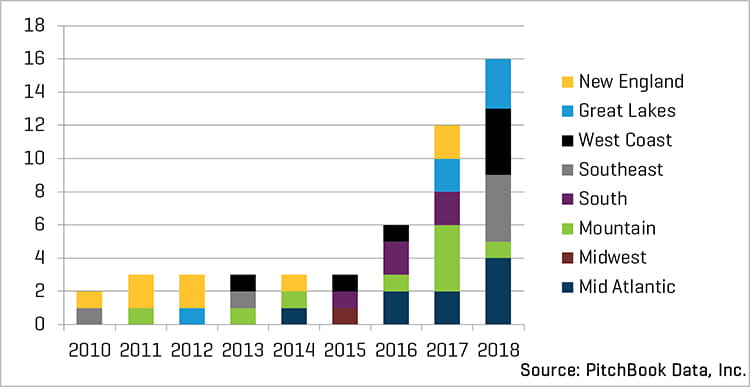

Secondo PitchBook, nel 2018 sedici attività nel settore oftalmico sono state acquisite in transazioni di controllo rispetto alle dodici nel 2017. Prevediamo che il livello di attività rimarrà positivo in futuro poiché sempre più investimenti di private equity trovano opportunità in questo ambito. [Vedere figura 1]

Attività di private equity (PE) statunitensi (n.) nel settore dell'oftalmologia per regione

Le attività nel settore oftalmico gestite in modo efficiente possono raggiungere margini EBITDA del 20% grazie, ad esempio, all'elevata redditività sugli interventi di cataratta nei quali vengono impiegate lenti tecnologicamente avanzate. Questo profilo finanziario favorevole suscita interesse negli sponsor di private equity che desiderano accedere al settore.

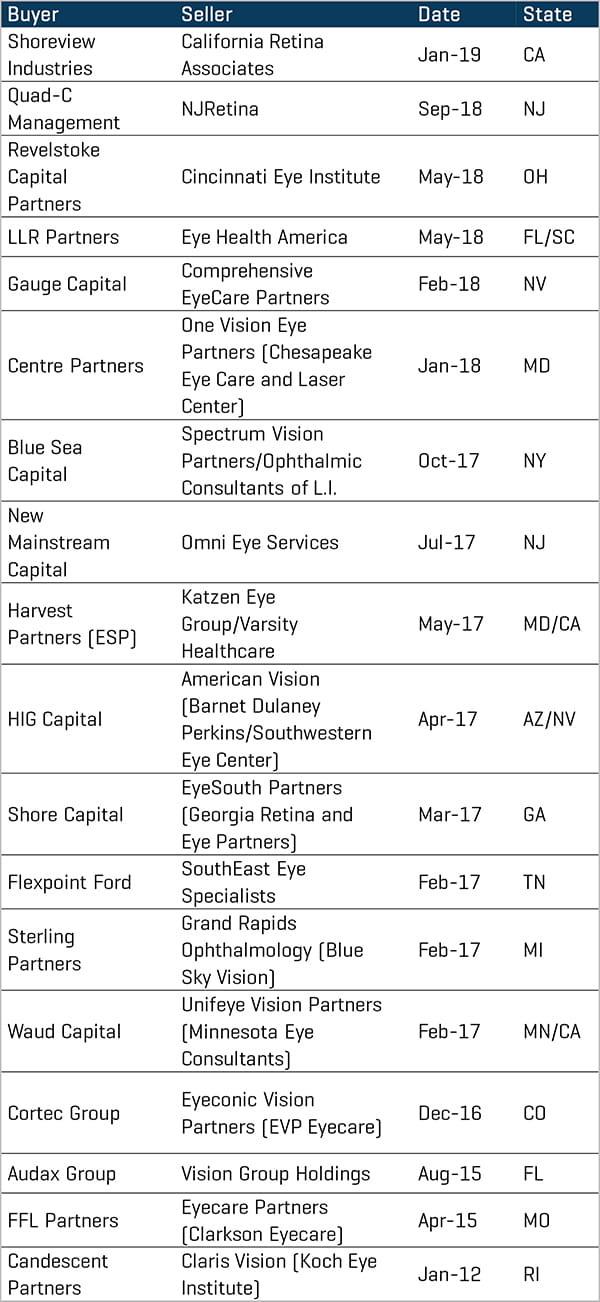

Abbiamo evidenziato una serie di acquisizioni di grandi piattaforme svoltesi nel settore dal 2015. È opportuno notare che la nostra esperienza indica un ampio numero di acquirenti disponibili in questo mercato e tale aspetto è un incentivo per le attività che stanno valutando se avviare un processo di vendita.

Acquisizioni di piattaforme significative

Considerazioni per i proprietari

Nella preparazione di un processo di vendita, vi sono alcuni aspetti specifici delle attività nel settore oftalmico che i proprietari dovrebbero prendere in considerazione.

- La maggior parte delle attività redige i propri rendiconti finanziari sulla base delle imposte o dei contanti, poiché spesso non dispone di una consapevolezza realistica dei propri utili sulla base dei principi contabili generalmente accettati (GAAP, Generally Accepted Accounting Principles) o della contabilità per competenza. In genere, saldano tutti gli utili percepiti ai proprietari alla fine dell'anno e registrano voci di spesa (riaddebiti) per l'attività che sono di natura personale o una tantum.

- Queste spese personali e una tantum verrebbero naturalmente aggiunte all'indice EBITDA per arrivare a un EBITDA rettificato che rifletta adeguatamente la capacità dell'attività di generare flussi di cassa. L'identificazione di tutti questi riaddebiti è fondamentale poiché il valore dell'attività in vendita si baserà su un multiplo dell'EBITDA rettificato.

- Se l'attività decide di ingaggiare un consulente di investimenti per avviare un processo di vendita, la retribuzione dei medici dovrà essere rettificata e riesposta nella previsione finanziaria in modo da riflettere il fatto che l'attività, una volta venduta, non salderà più tutti gli utili alla fine dell'anno. Inoltre, i medici dell'attività firmeranno contratti di assunzione che includono un compenso o uno stipendio che si baserà in ultima analisi sulla percentuale di riscossioni. Questa rettifica della retribuzione deve essere effettuata al momento della previsione, insieme ad altri riaddebiti o rettifiche menzionati in precedenza.

- Per comprendere gli utili GAAP dell'attività, i proprietari dovrebbero valutare la possibilità di effettuare un'analisi della qualità degli utili che rifletta le norme di settore per la retribuzione prevista per i medici e consideri i riaddebiti appropriati. L'analisi della qualità degli utili lato vendita può aggiungere credibilità e convalidare la previsione finanziaria che verrà quindi presentata agli investitori o agli acquirenti potenziali.

- Un'organizzazione e una preparazione adeguate dei rendiconti finanziari possono essere molto utili quando si prende in considerazione un processo di vendita. È consigliabile redigere tre annualità di rendiconti finanziari mensili con uniformità nei conti spese per aumentare la comparabilità delle voci di spesa e di fatturato. I rendiconti finanziari sottoposti a revisione, se praticabili per le dimensioni dell'attività, sarebbero la soluzione ideale ed eliminerebbero l'esigenza di stilare un rapporto sulla qualità degli utili.

- È necessario esaminare i problemi relativi alle tempistiche di pagamento per assicurarsi, ad esempio, che gli acquisti di grande entità relativi ai farmaci alla fine dell'anno siano adeguatamente abbinati ai fatturati del periodo per ottenere la cifra precisa degli utili GAAP.