Italiano

Italiano

I mercati globali sono stati orientati al rialzo nel primo trimestre del 2019, dopo un ribasso nel quarto trimestre del 2018. Il primo trimestre ha segnato non solo una ripresa per il mercato complessivo, bensì anche per i titoli azionari relativi ai settori dei servizi di assistenza sanitaria e delle scienze biologiche. In effetti, i titoli azionari del settore dell'assistenza sanitaria hanno rispecchiato le prestazioni positive del mercato generale durante i primi tre mesi dell'anno. Tra i titoli azionari del settore dell'assistenza sanitaria da noi monitorati, l'aumento del prezzo della mediana è stato del 10,6% durante il trimestre, mentre l'aumento del prezzo medio è stato dell'11,3%. Durante lo stesso periodo, l'indice S&P 500 è stato del 12,9%, segnalando una ripresa dai ribassi del 2018 (una riduzione del 14,3% per il quarto trimestre del 2018 e del 7,0% per l'anno).

Riteniamo che la flessione del quarto trimestre sia stata causata da 1) previsioni degli utili aziendali inferiori (Apple, ad esempio) e l'anticipazione degli investitori di rapporti sugli utili poco entusiasmanti, 2) l'aumento dei tassi di interesse e un correlato impatto sul mercato degli alloggi e sulle attività nei settori dell'edilizia e ipotecario, 3) debolezza dell'economia cinese e 4) rallentamento del settore delle vendite al dettaglio non virtuali. Una certa preoccupazione è stata inoltre destata dalla modifica del programma di acquisto dei farmaci da parte dei centri per Medicare e dei servizi Medicaid, nonché dal supporto di potenziali polizze "Medicare per tutti" da parte di diversi candidati presidenziali. I costi dell'assistenza sanitaria, come rivela uno dei grafici riportati di seguito nel presente rapporto, hanno seguito un andamento molto simile alla crescita del prodotto interno loro, quindi gli argomenti tradizionali a favore della riforma sanitaria basati sul fatto che i costi dell'assistenza sanitaria salgono molto più rapidamente dell'economia complessiva potrebbero rivelarsi falsi per questa volta, ma l'accessibilità economica all'assistenza sanitaria per tutti sarà probabilmente il punto focale del settore in futuro.

Passando al 2019, un'economia forte e il fatto che al momento la Federal Reserve sta potenzialmente mantenendo la posizione sui tassi di interesse sembrano sostenere i mercati azionari globali. Tuttavia, a metà maggio, il fermento politico nel Congresso e le preoccupazioni su una guerra commerciale con la Cina stanno provocando una volatilità del mercato. Diverse società farmaceutiche specializzate stanno riscontrando numerose difficoltà, tra cui: gli attacchi dei politici alle aziende farmaceutiche riguardo ai prezzi dei farmaci, le azioni legali di categoria e le autorità di vigilanza contro società come Purdue Pharma nella crisi degli oppioidi, nonché le proposte affinché il CMS (Readmissions Reduction Program, piano di riduzione delle riammissioni ospedaliere) modifichi i propri programmi di acquisto dei farmaci e/o le politiche di rimborso. Dal lato del settore servizi di assistenza sanitaria, in generale, il panorama dei rimborsi è neutro con aumenti di tipo inflazionario dovuti al CMS in molte categorie di tale settore, insieme all'introduzione delle componenti medicali basate sul valore che penalizzeranno i fornitori con servizi al di sotto degli standard.

Prestazioni del segmento dell'assistenza sanitaria

Nonostante le difficoltà, quasi tutti i segmenti da noi monitorati hanno registrato prestazioni solide dei prezzi azionari durante il primo trimestre. L'eccezione è stato il settore ospedaliero, che ha registrato una riduzione della mediana di gruppo del 4,7% per il trimestre in gran parte dovuta alle prestazioni deboli delle strutture di cura a lunga degenza che hanno risentito delle prestazioni migliori dei sistemi sanitari integrati di maggiori dimensioni, ad esempio Community Health Systems, HCA Healthcare e Tenet Healthcare.

Le categorie della strumentazione e della diagnostica molecolare, dei dispositivi medici e delle forniture ospedaliere, delle strutture di assistenza sanitaria con personale qualificato (RSA, Residenze Sanitarie Assistenziali) e del trattamento dei disturbi del comportamento hanno registrato tutte aumenti dei prezzi azionari a doppia cifra, hanno superato le prestazioni del mercato e hanno condotto il settore dell'assistenza sanitaria con aumenti delle mediane di gruppo rispettivamente del 24,7%, del 19,7%, del 13,4% e del 13,3%. Grazie allo sviluppo di nuovi prodotti e alla loro crescente adozione sul mercato, le aziende produttrici di dispositivi medici continuano a registrare una crescita di base nelle aree emergenti, ad esempio negli ambiti della sostituzione della valvola transaortica (TAVR, Transaortic Valve Replacement), dei microinfusori di insulina esterni e del monitoraggio costante dei valori glicemici.* Beneficiano inoltre delle opportunità di consolidamento e della crescita procedurale nei mercati emergenti e in quelli più consolidati. Le sorprese nel trimestre sono state le solide prestazioni azionarie nel settore RSA e l'espansione dei multipli M&A in seguito a una grande ripresa nell'attività M&A nel trimestre (vedere di seguito).

I settori della tecnologia dell'informazione per l'assistenza sanitaria (+10,3%), Big Pharma (+9,3%), gestione degli studi medici (+8,4%), biotecnologie (+6,4%) e specialità farmaceutiche/generici (+5,9%) hanno avuto prestazioni inferiori rispetto al mercato e alle altre verticali dell'assistenza sanitaria.

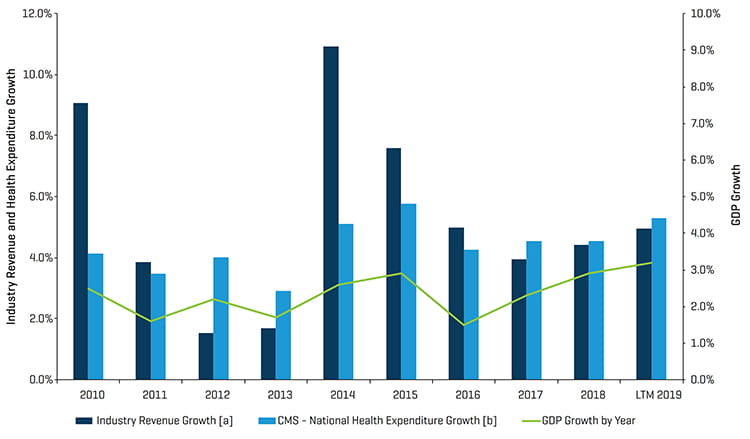

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (Analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento sul mercato M&A

Punti chiave del mercato M&A:

- Ripresa delle prestazioni dei mercati pubblici e continuazione di una forte attività M&A.

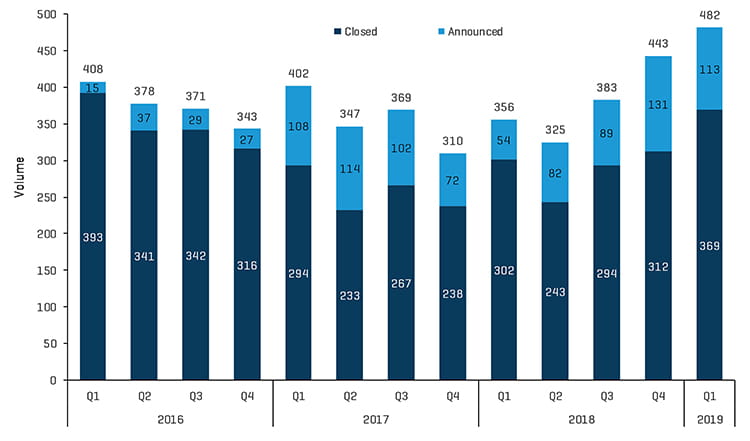

- Trimestre con il più alto volume di affari (482 transazioni totali annunciate/chiuse) negli ultimi cinque anni.

- Trimestre con il più alto valore di affari (166,1 miliardi di dollari) negli ultimi cinque anni, favorito dall'acquisizione storica di Celgene (NASDAQ:CELG) da parte di Bristol-Myers Squibb (NYSE:BMY).

- Il segmento delle strutture di assistenza sanitaria con personale qualificato ha registrato una straordinaria attività M&A poiché il processo di invecchiamento demografico e, probabilmente, la maggiore visibilità dei rimborsi favoriscono le attività transazionali e i multipli di valutazione.

- Il volume degli affari nel settore della gestione degli studi medici è rimasto positivo mentre proseguono le rigenerazioni finanziate dalle private equity.

Prospettiva del mercato M&A

Come indicato in precedenza, abbiamo avuto un trimestre record in termini di attività M&A nel primo trimestre del 2019, con 482 transazioni annunciate e/o concluse rispetto alle 356 nel primo trimestre del 2018. Un picco delle attività M&A nel settore delle strutture di residenza assistita/RSA hanno contribuito notevolmente con 72 transazioni rispetto alle 43 nel quarto trimestre dello scorso anno. La solidità delle prestazioni del mercato azionario tra le RSA e il livello elevato di attività M&A potrebbero essere state indicative di un sospiro di sollievo collettivo dovuto al fatto che il modello PDPM (Patient Driven Payment Model) per i pagamenti RSA per l'anno fiscale 2020 aumenterà del 2,5%. Il fatto che il CMS sta cambiando la definizione di "terapia di gruppo", che attualmente copre gruppi di quattro pazienti, per comprendere ora gruppi da minimo due a massimo sei pazienti, è stato uno sviluppo altrettanto positivo richiesto dai soggetti interessati da molti anni. Questo cambiamento consentirà alle RSA di raggruppare, ad esempio, sei pazienti con un terapeuta pagando solo per un terapeuta e ottenendo un rimborso per sei. Il risvolto negativo consiste nel fatto che le RSA devono disporre di pazienti con la stessa diagnosi e lo stesso trattamento per poter sfruttare i vantaggi di questa categoria di terapia di gruppo; inoltre, anche le modifiche ai tassi di rimborso dei gruppi di impiego delle risorse (RUG, Resource Utilization Group) potrebbero influire. Nella valutazione finale, i fornitori dovrebbero almeno essere in grado di ridurre il numero dei terapeuti per compensare gli aumenti salariali o la pressione dei rimborsi. Si prevede che il programma non inciderà sui costi per il governo.

Il consolidamento del settore della gestione degli studi medici ha continuato con valori positivi con 55 transazioni annunciate/chiuse rispetto alle 60 del trimestre precedente. Si sono registrate diverse acquisizioni complementari in particolare nei settori dell'oftalmologia e della dermatologia.

Il segmento delle biotecnologie ha registrato alcune delle transazioni di maggiore entità del trimestre, tra cui l'acquisizione di Celgene da parte di Bristol-Myers Squibb, quella di Loxo Oncology da parte di Eli Lilly, quella di Spark Therapeutics da parte di Roche e quella delle attività BioPharma di General Electric da parte di Danaher.

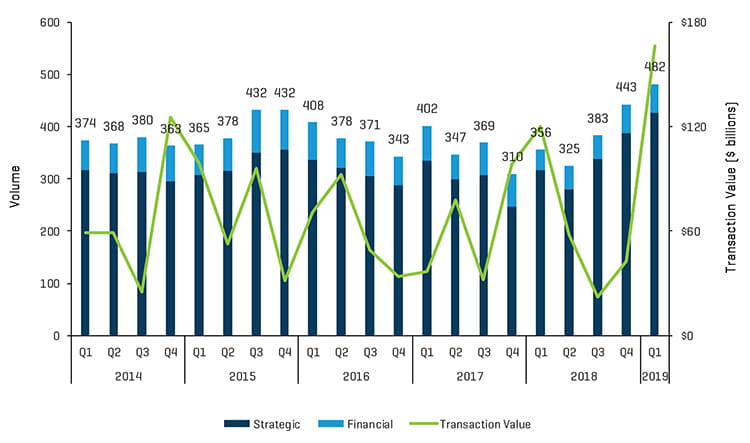

Transazioni M&A nel primo trimestre del 2019: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A nel primo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A nel quarto trimestre del 2018 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

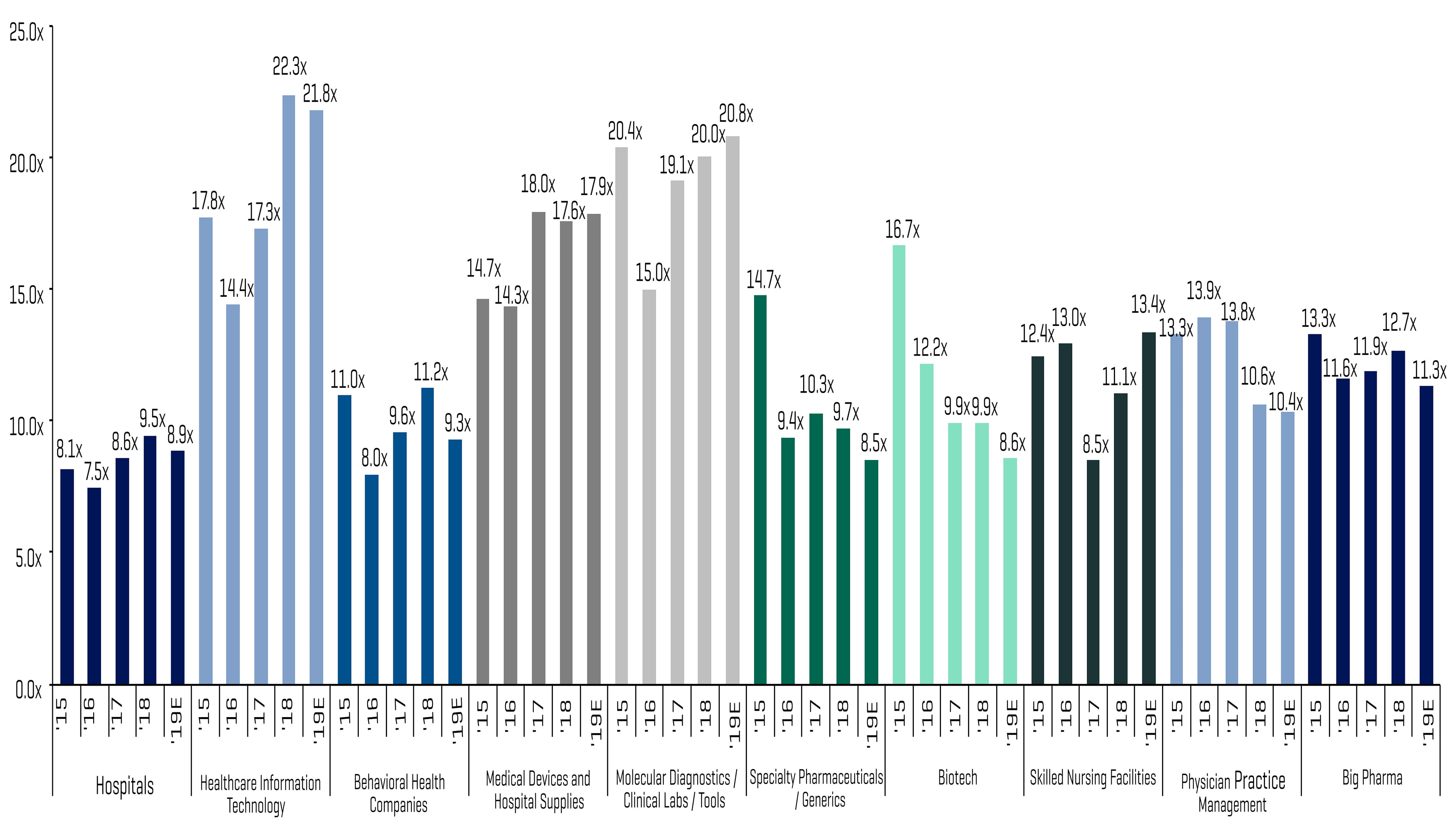

Società pubbliche comparabili: multipli EBITDA storici

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

Transazioni M&A di rilievo

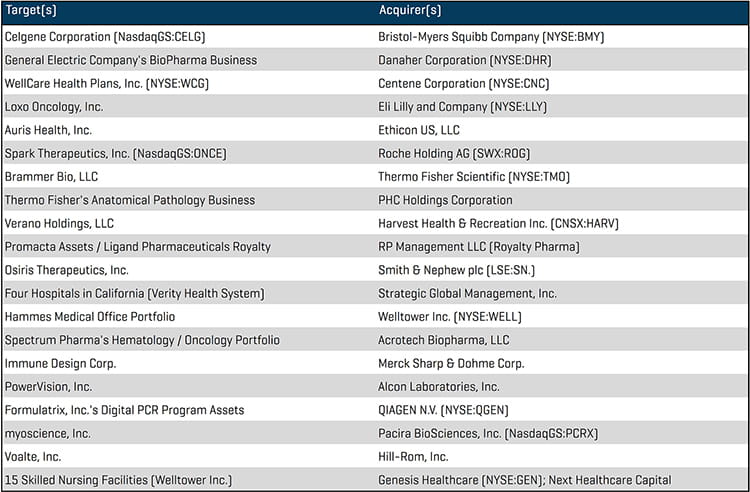

Bristol-Myers Squibb (NYSE:BMY), società biofarmaceutica globale, ha annunciato l'approvazione di un'emissione di azioni ordinarie in relazione alla fusione in sospeso dell'azienda con la società biofarmaceutica Celgene (NASDAQ:CELG). La transazione, per un valore superiore a 90 miliardi di dollari incluso il debito, costituisce una delle fusioni farmaceutiche più grandi della storia. La chiusura dell'acquisizione è prevista per il terzo trimestre del 2019.

Danaher (NYSE:DHR), azienda innovatrice nell'ambito scientifico e tecnologico dell'assistenza sanitaria globale, ha annunciato l'acquisizione delle attività BioPharma del settore delle scienze biologiche GE (GE BioPharma) per un prezzo di acquisto in contanti di circa 21,4 miliardi di dollari. GE Biopharma è un fornitore leader di strumentazioni, beni di consumo e software che supporta i flussi di lavoro dello sviluppo di prodotti biofarmaceutici.

Centene (NYSE:CNC), multinazionale nel settore dell'assistenza sanitaria e WellCare Health Plans (NYSE:WCG), fornitore di servizi di assistenza sanitaria gestita finanziati con fondi governativi, hanno annunciato che Centene acquisirà WellCare in una transazione in azioni e contanti per un valore d'impresa totale pari a circa 17,3 miliardi di dollari. L'entità aggregata disporrà di circa 22 milioni di membri in tutti i 50 stati.

Eli Lilly (NYSE:LLY), azienda farmaceutica globale, ha annunciato la chiusura positiva dell'acquisizione di Loxo Oncology, azienda biofarmaceutica specializzata nello sviluppo di medicinali per la cura dei tumori definiti geneticamente. L'acquisizione, per un valore di circa 8 miliardi di dollari, sarà finanziata con liquidità e si prevede che garantirà a Eli Lilly una solida riserva di attività correlate ai farmaci antitumorali sperimentali.

Roche Holding (SWX:ROG), multinazionale svizzera operante nell'ambito dell'assistenza sanitaria, ha annunciato l'acquisizione dell'azienda biotecnologica Spark Therapeutics (NASDAQ:ONCE) per circa 4,8 miliardi di dollari. Spark è l'unica azienda biotecnologica ad aver commercializzato con successo una terapia genica per malattie genetiche negli Stati Uniti. La chiusura della transazione è prevista per il secondo trimestre del 2019.

Harvest Health & Recreation (CNSX:HARV), una delle maggiori aziende nell'ambito dell'economia della cannabis degli Stati Uniti ha annunciato l'acquisizione di Verano Holdings, uno dei maggiori operatori autorizzati verticalmente integrati di strutture di produzione della cannabis. La transazione completamente azionaria rappresenta un prezzo di acquisto stimato di circa 850 milioni di dollari, segnando un ulteriore passaggio storico nel settore della cannabis in continua espansione. In seguito alla transazione, Harvest manterrà le licenze che consentiranno all'azienda di operare fino a 200 strutture in 16 stati e territori in tutto il paese.

Ligand Pharmaceuticals (NASDAQ:LGND), azienda biofarmaceutica, ha annunciato la vendita dei propri diritti di proprietà intellettuale correlati a Promacta, attualmente concessi in licenza a Novartis (SWX:NOVN), multinazionale biofarmaceutica svizzera, a Royalty Pharma, investitore di private equity nell'ambito dei diritti farmaceutici, per circa 827 milioni di dollari in contanti. La transazione garantisce a Royalty Pharma i diritti per il flusso di royalty sulle vendite nette mondiali di Promacta.

Transazioni M&A di maggiore entità nel primo trimestre del 2019

Fonte: S&P Capital IQ