Deutsch

Deutsch

Die globalen Märkte waren im ersten Quartal 2019 optimistisch, nachdem sie im vierten Quartal 2018 rückläufig waren. Im ersten Quartal kam es nicht nur zu einer Erholung des Gesamtmarkts, sondern auch der Aktienmärkte für Gesundheitsdienstleistungen und Life Sciences. Die Aktien des Gesundheitssektors spiegelten während der ersten drei Monate des Jahres den Aufwärtstrend des Gesamtmarkts wider. Die Aktien aus dem Gesundheitssektor, die wir verfolgen, verzeichneten während des ersten Quartals einen mittleren Preisanstieg um 10,6 % (Median), während der durchschnittliche Anstieg 11,3 % betrug. Im selben Zeitraum stieg der S&P 500 um 12,9 %, was eine Erholung von den im Jahr 2018 verzeichneten Tiefständen signalisiert (im vierten Quartal 2018 betrug der Preisrückgang 14,3 %, auf das gesamte Jahr betrachtet 7,0 %).

Wir glauben, dass der Rückgang im vierten Quartal zurückzuführen ist auf: 1) niedrige Gewinnprognosen (z. B. Apple) und die Tatsache, dass Investoren mäßige Gewinnmeldungen antizipierten; 2) steigende Zinssätze und eine entsprechende Auswirkung auf den Immobilienmarkt und die Bauaktivitäten und das Hypothekengeschäft, 3) Schwächeln der chinesischen Wirtschaft und 4) schwache Ladengeschäftumsätze im Einzelhandel. Außerdem gab es Bedenken, weil Centers for Medicare and Medicaid Services ihr Programm zum Kauf von Medikamenten ändern und mehrere Präsidentschaftskandidaten eine mögliche „Medicare für alle“-Politik unterstützen. In einem der Diagramme weiter unten in diesem Bericht wird der Anstieg der Gesundheitskosten im Vergleich zum Wachstum des Bruttoinlandsprodukts angezeigt. Das traditionelle Argument, dass eine Gesundheitsreform notwendig ist, weil die Gesundheitskosten deutlich schneller steigen als die Gesamtwirtschaft zieht also diesmal nicht. Dennoch wird ein erschwinglicher Zugang zur Gesundheitsversorgung für alle wahrscheinlich künftig im Fokus stehen.

Im weiteren Verlauf des Jahres 2019 scheint den globalen Aktienmärkten jedoch eine starke Wirtschaft sowie die Tatsache zu helfen, dass die Federal Reserve in puncto Zinssätze jetzt möglicherweise ihre Linie beibehält. Jedoch führen politische Turbulenzen im Kongress und Befürchtungen, dass es zu einem Handelskrieg mit China kommen könnte, seit Mitte Mai zur Volatilität des Marktes. Etliche Spezialpharma-Unternehmen spüren starken Gegenwind: Politiker übergehen Pharmaunternehmen beim Thema Medikamentenpreisgestaltung; in der Opioid-Krise kommt es neben der Verfolgung durch Aufsichtsbehörden zu Sammelklagen gegen Unternehmen wie Purdue Pharma; in den Kategorien Markenprodukte und Generika tauchen neue Teilnehmer auf dem Markt auf und den CMS wurden Vorschläge zur Änderung der Programme zum Kauf von Medikamenten und/oder Kostenerstattungspolitiken gemacht. Auf der Seite der Gesundheitsdienstleister herrscht ein neutrales Kostenerstattungsklima: CMS bietet in fielen Dienstleistungskategorien des Gesundheitswesens einen der Inflation entsprechenden Anstieg der Erstattungssätze. Außerdem wurden leistungsbasierte Komponenten eingeführt, was bedeutet, dass die Anbieter bestraft werden, deren Dienstleistungen nicht dem Mindeststandard entsprechen.

Entwicklung des Gesundheitssegments

Trotz des Gegenwinds verzeichneten während des ersten Quartals beinahe alle Segmente, die wir verfolgen, eine starke Kurspreisentwicklung. Eine Ausnahme stellten Krankenhäuser da, deren Gruppenmedian im ersten Quartal um 4,7 % zurückging, was auf die schlechte Performance von Langzeitpflegeeinrichtungen zurückzuführen ist, die die bessere Performance der größeren integrierten Gesundheitssysteme (wie z. B. Community Health Systems, HCA Healthcare und Tenet Healthcare) aufwiegt.

Die Kategorien molekulare Diagnostik und Diagnosewerkzeuge, Medizinprodukte und Krankenhauszubehör, qualifizierte Pflegeeinrichtungen und Verhaltensgesundheit verzeichneten jeweils zweistellige Kursanstiege, entwickelten sich besser als der Markt und führten den Gesundheitssektor mit Gruppenmediananstiegen von 24,7 %, 19,7 %, 13,4 % bzw. 13,3 % an. Dank neuer Produktentwicklungen und einer fortschreitenden Markteinführung verzeichnen Medizinproduktunternehmen weiterhin ein Kernwachstum in neuen Bereichen wie der Herzklappenimplantation, externen Insulinpumpen und der kontinuierlichen Blutzuckerüberwachung.* Sie profitieren außerdem von Konsolidierungschancen und steigenden OP-Zahlen in Schwellen- und etablierten Märkten. Die Überraschungen des Quartals waren die starke Kursentwicklung im Sektor der qualifizierten Pflegeeinrichtung und der Anstieg der M&A-Multiplikatoren, der den starken Aufschwung der M&A-Aktivität in diesem Quartal begleitete.

Die Segmente Healthcare-IT (+10,3 %), Big Pharma (+9,3 %), Praxismanagement (+8,4 %), Biotechnologie (+6,4 %) und Spezialpharmazeutika/Generika (+5,9 %) blieben alle hinter dem Markt und anderen Sparten des Gesundheitswesens zurück.

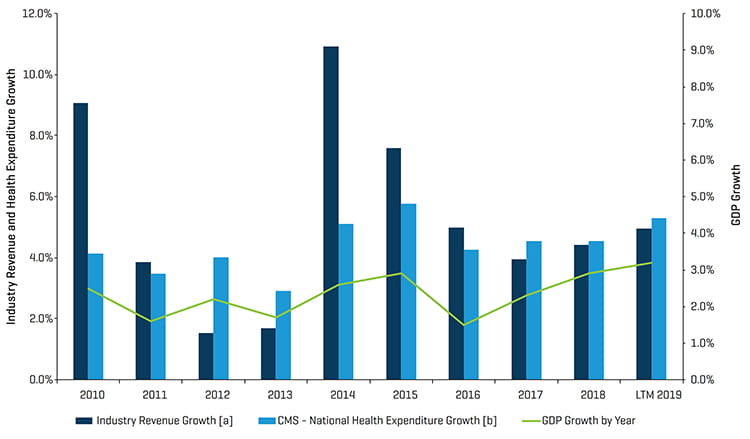

Historisches Umsatzwachstum der von Stout überwachten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse öffentlicher Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, Historische und projizierte NHEA-Tabellen.

M&A-Marktaktualisierung

Wichtigste M&A-Markterkenntnisse:

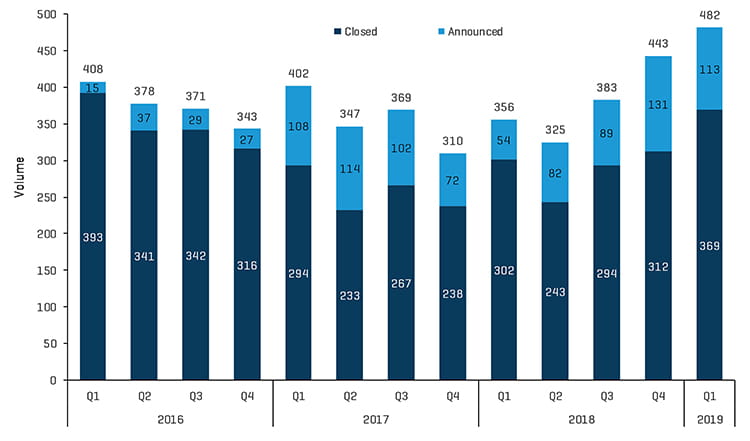

- Erholung der öffentlichen Märkte und Fortsetzung der starken M&A-Aktivität

- Quartal mit dem größten Transaktionsvolumen der letzten fünf Jahre (insgesamt 482 angekündigte/abgeschlossene Transaktionen)

- Quartal mit dem größten Transaktionsvolumen der letzten fünf Jahre (166,1 Mrd. USD), wozu auch die bedeutende Akquisition von Celgene (NASDAQ:CELG) durch Bristol-Myers Squibb beitrug

- Das Segment der qualifizierten Pflege verzeichnete eine starke M&A-Aktivität, da die alternde Bevölkerungen und die Aussicht auf eine höhere Kostenerstattungstransparenz die Transaktionsaktivität und die Bewertungsmultiplikatoren ankurbeln

- Transaktionsvolumen im Segment weiterhin stark, da es weiterhin über Private Equity finanzierten Roll-ups kam

M&A-Marktausblick

Wie bereits oben erwähnt, war das erste Quartal 2019 ein Rekordquartal in Sachen M&A-Aktivität – mit 482 angekündigten und/oder abgeschlossenen Geschäften im Vergleich zu 356 im ersten Quartal 2018. Der Anstieg der M&A-Aktivität im Sektor der qualifizierten Pflegeeinrichtungen/betreutes Wohnen leistete mit 72 Transaktionen im Vergleich zu 43 im Vorjahresquartal einen großen Beitrag dazu. Die Entwicklungsstärke des Aktienmarktes im Bereich der qualifizierten Pflegeeinrichtungen in Kombination mit dem M&A-Aktivitätsniveau könnte der Indikator für einen kollektiven Seufzer der Erleichterung sein, dass das neue Patient Driven Payment Model (Patientengesteuertes Zahlungsmodell, PDPM) für die Zahlung qualifizierter Pflegeeinrichtungen für das Steuerjahr 2020 um 2,5 % steigen wird. Die Tatsache, dass CMS die Definition von „Gruppentherapie“, die bislang für Gruppen mit vier Patienten galt jetzt auf Gruppen von zwei bis sechs Patienten erweitert, war ebenfalls eine positive Entwicklung, die von Interessenvertretern bereits seit einigen Jahren gefordert worden war. Diese Änderung wird es qualifizierten Pflegeeinrichtungen beispielsweise ermöglichen, Gruppen aus sechs Patienten und einem Therapeuten zu bilden, wobei sie lediglich für einen Therapeuten zahlen müssen und gleichzeitig eine Kostenerstattung für sechs Personen erhalten. Damit sie von dieser Gruppentherapiekategorie profitieren können, müssen qualifizierte Pflegeeinrichtung allerdings Patienten mit der gleichen Diagnose und Behandlung haben. Ferner könnte eine Änderung der Kostenerstattungssätze für Pflegeaufwandgruppen den genannten positiven Effekt wieder kompensieren. In der Gesamtbeurteilung kann gesagt werden, dass es Anbietern zumindest gelingen sollte, die Zahl ihrer Therapeuten zu reduzieren, um so Lohnerhöhungen oder den Kostenerstattungsdruck zu kompensieren. Es wird erwartet, dass das Programm für die Regierung kostenneutral ist.

Die Konsolidierungsaktivitäten im Praxismanagementsektor war mit 55 angekündigten/abgeschlossenen Transaktionen im Vergleich zu 60 im vorherigen Quartal solide. Insbesondere im Bereich Ophthalmologie und Dermatologie kam es zu einer Reihe von Übernahmezukäufen.

In der Biotechnologiebranche kam es im Quartal zu einigen der größten Transaktionen; Bristol-Myers Squibb übernahm Celgene, Eli Lilly kaufte Loxo Oncology, Roche übernahm Spark Therapeutics und Danaher übernahm das BioPharma-Geschäft von General Electric.

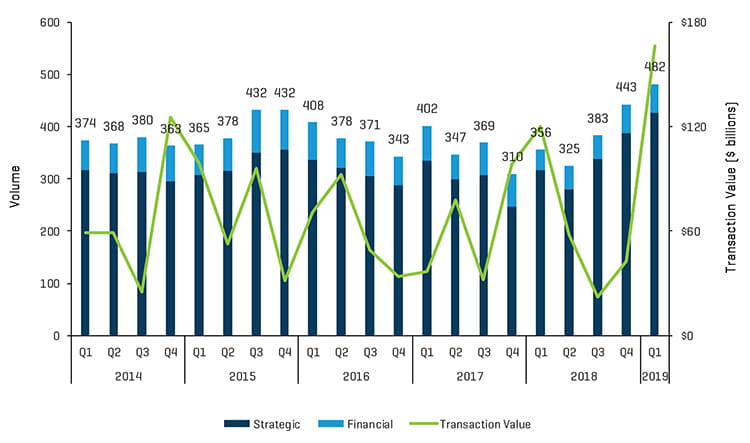

M&A-Transaktionen Q1 2019: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und abgeschlossen

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q1 2019

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q4 2018

Quelle: S&P Capital IQ und Stout Industry Research

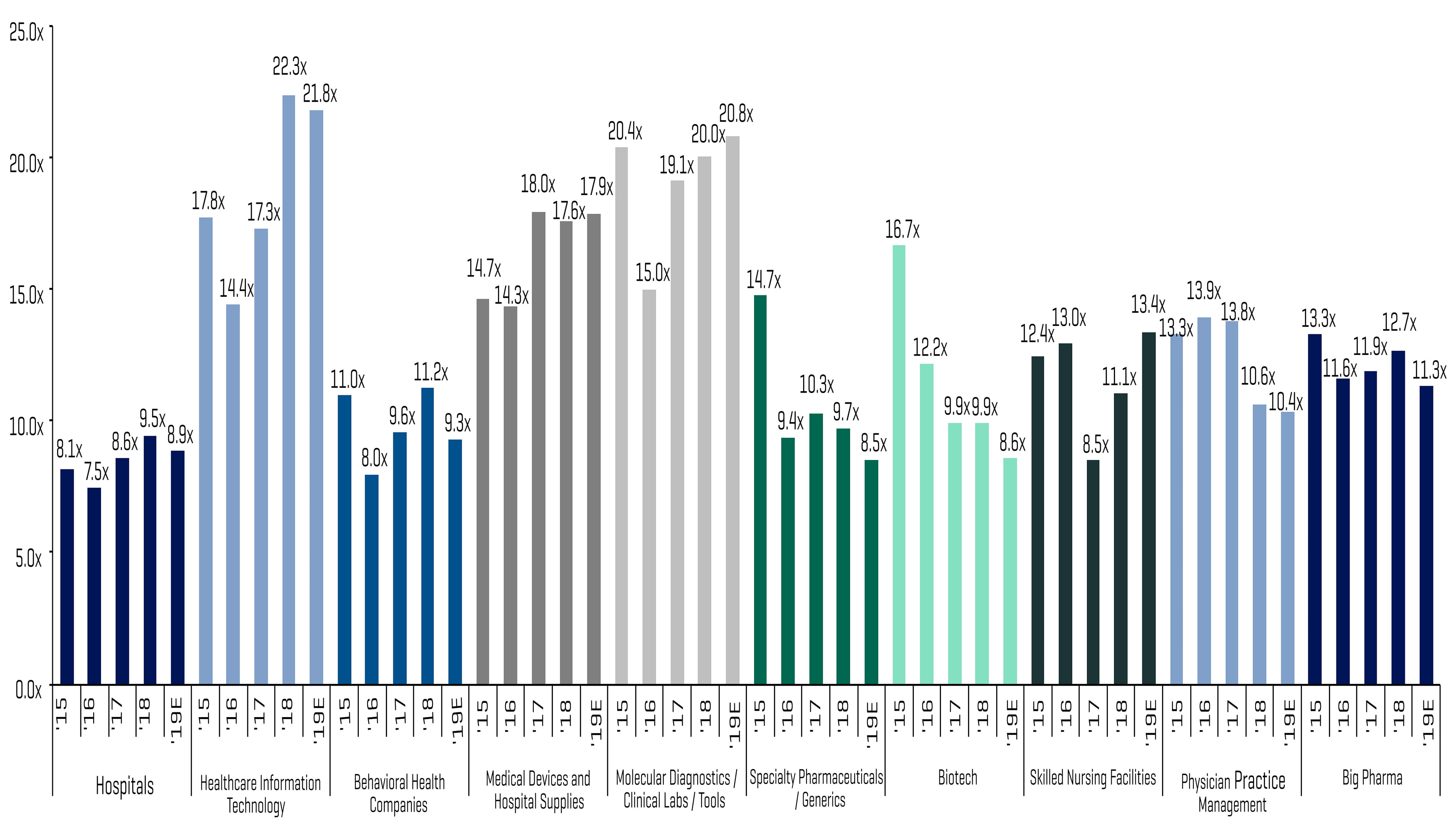

Öffentliche vergleichbare Unternehmen: historische EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; anhand von vergleichbaren von Stout verfolgten Unternehmen berechnete Multiplikatoren

Wichtige M&A-Transaktionen

Das internationale Biopharma-Unternehmen Bristol-Myers Squibb (NYSE:BMY) kündigte im Zusammenhand mit der ausstehenden Fusion des Unternehmens mit dem Biopharma-Unternehmen Celgene (NASDAQ:CELG) an, dass die Emission weiterer Aktien genehmigt wurde. Bei der Transaktion, deren Wert auf über 90 Mrd. US-Dollar einschließlich Schulden geschätzt wird, handelt es sich um eine der größten Pharmafusionen der Geschichte. Der Abschluss der Transaktion ist für das dritte Quartal 2019 vorgesehen.

Das im Gesundheitswesen angesiedelte Forschungs-, Technologie- und Innovationsunternehmen Danaher (NYSE:DHR) kündigte die Akquisition des Biopharma-Geschäfts von GE Life Sciences (GE BioPharma) zum Barkaufpreis von etwa 21,4 Mrd. USD an. GE BioPharma ist ein führender Hersteller von Geräten, Verbrauchsmaterialien und Software zur Unterstützung der Workflows bei der Entwicklung von Biopharmazeutika.

Das multinationale Gesundheitsunternehmen Centene (NYSE:CNC) und WellCare Health Plans (NYSE:WCG), ein Anbieter staatlich geförderter Managed Care-Dienstleistungen, kündigten an, dass Centene das Unternehmen WellCare in einer Bargeld- und Aktientransaktion im Wert von etwa 17,3 Mrd. USD kaufen wird. Das kombinierte Unternehmen hätte etwa 22 Mio., die auf alle 50 US-Staaten verteilt sind.

Das internationale Pharmaunternehmen Eli Lilly (NYSE:LLY) kündigte den erfolgreichen Abschluss seiner Akquisition von Loxo Oncology an, einem Biopharma-Unternehmen, dessen Schwerpunkt auf der Entwicklung von Medikamente gegen genetisch bedingte Krebsarten an. Die auf 8 Mrd. USD geschätzte Akquisition wird bar finanziert und soll Eli Lilly eine robuste Pipeline von Prüfpräparaten gegen Krebs bescheren.

Das multinationale Pharmaunternehmen Roche Holding (SWX:ROG) mit Hauptsitz in der Schweiz kündigte an, für etwa 4,8 Mrd. USD das Biotech-Unternehmen Spark Therapeutics (NASDAQ:ONCE) zu kaufen. Spark ist das einzige Biotech-Unternehmen, das in den USA erfolgreich eine Gentherapie für eine genetische Krankheit auf den Markt gebracht hat. Der Abschluss der Transaktion ist für das zweite Quartal 2019 vorgesehen.

Harvest Health & Recreation (CNSX:HARV), eines der größten Cannabis-Unternehmen in den USA, kündigte die Akquisition von Verano Holdings an, einem der größten vertikal integrierten und lizenzierten Betreiber von Cannabis-Anlagen in privater Hand, der in mehreren US-Staaten präsent ist. Die Aktientransaktion entspricht einem geschätzten Kaufpreis von etwa 850 Mio. USD, womit das Geschäft eine weitere bedeutende Transaktion im kontinuierlich wachsenden Cannabis-Sektor darstellt. Nach der Transaktion verfügt Harvest über Lizenzen, die es dem Unternehmen ermöglichen, bis zu 200 Anlagen in 16 Staaten der USA zu betreiben.

Das Biopharma-Unternehmen Ligand Pharmaceuticals (NASDAQ:LGND) kündigte den Verkauf der geistigen Eigentumsrechte an Promacta an, das aktuell an das multinationale Biopharma-Unternehmen Novartis (SWX:NOVN) verlizensiert ist. Käufer ist der Private-Equity-Pharmalizenzinvestor Royalty Pharma , der für die Übernahme etwa 827 Mio. USD in Bar zahlt. Mit der Transaktion erhält Royalty Pharma die Rechte an den Lizenzeinnahmen aus den weltweiten Nettoumsätzen von Promacta.

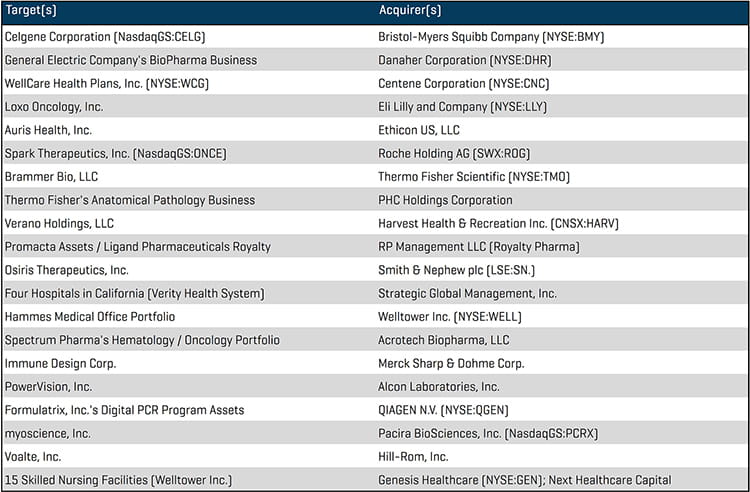

Größte M&A-Transaktionen Q1 2019

Quelle: S&P Capital IQ