医疗保健股反映出全球市场在本季度表现强劲,多个细分市场呈现创纪录的双位数增长。

全球各个市场在经过 2018 年第四季度的疲软之后,在 2019 年第一季度呈现出蓬勃发展的景象。第一季度,不仅整体市场开始恢复,医疗保健服务股和生命科学股也逐渐复苏。确实,医疗保健股反映了一般市场在今年头三个月里的回升表现。在我们所跟踪的医疗保健股中,中间价格在第一季度上升了 10.6%,而平均价格上升了 11.3%。在同一时期,标准普尔 500 指数上升了 12.9%,标志着在 2018 年低点的基础上有所回升(标准普尔 500 指数在 2018 年第四季度下跌了 14.3%,在 2018 年整年下跌了 7.0%。)。

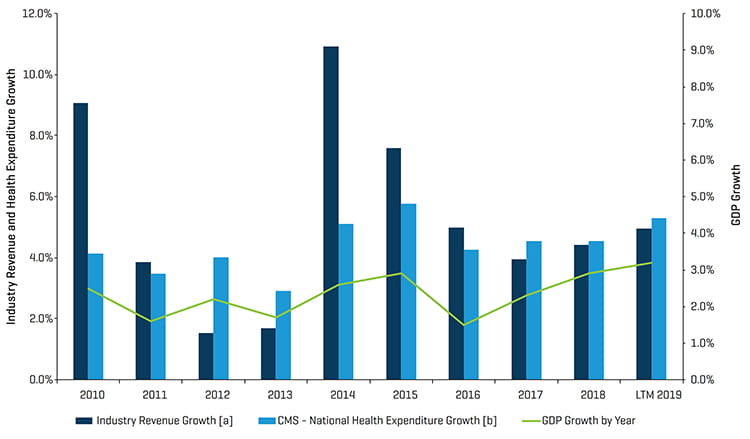

我们认为,第四季度的下跌受以下三个因素推动:1) 较低的企业收益预测(例如苹果公司)和投资者预期收益报告不景气;2) 利率提高以及利率提高对住房市场和建筑及抵押贷款活动的影响;3) 中国经济的疲软状态; 4) 实体零售销售发展滞后。此外,人们也担忧美国医疗保险和医疗补助服务中心 (Centers for Medicare and Medicaid Services) 对其药物采购计划的修改以及几位总统候选人对潜在“全民医保”政策的支持。如本报告后文的一张图表所示,医疗保健成本一直与国内生产总值的增长密切相关,因此,在医疗保健成本增长明显快于整体经济增长的情况下,传统的医疗保健改革观点在当下可能无法成立,而全民均可享受能够承担得起的医疗服务可能将是未来的重点。

但随着 2019 年向前推进,强劲的经济发展态势以及美联储现在稳定住利率的可能,似乎有利于全球股权市场。然而,国会的政治动荡和对与中国之间的贸易战的担忧,将导致市场在 5 月中旬出现波动。几家专业制药公司目前正遭遇多重逆风,包括政客们在药物定价上迫使制药公司降价、集体诉讼和监管机构对阿片类药物危机中类似于 Purdue Pharma 的制药公司提起诉讼或实施监管、新市场进入者进军品牌和通用类别药物以及对 CMS 修改其药物采购计划和/或更改报销政策的建议。在医疗保健服务方面,一般而言,报销环境是中性的,且 CMS 令许多医疗服务类别出现通货膨胀式的增长,同时引入了基于价值的药物成分,这对那些医疗服务水平未达标准的提供者是一种惩罚。

医疗保健细分市场的表现

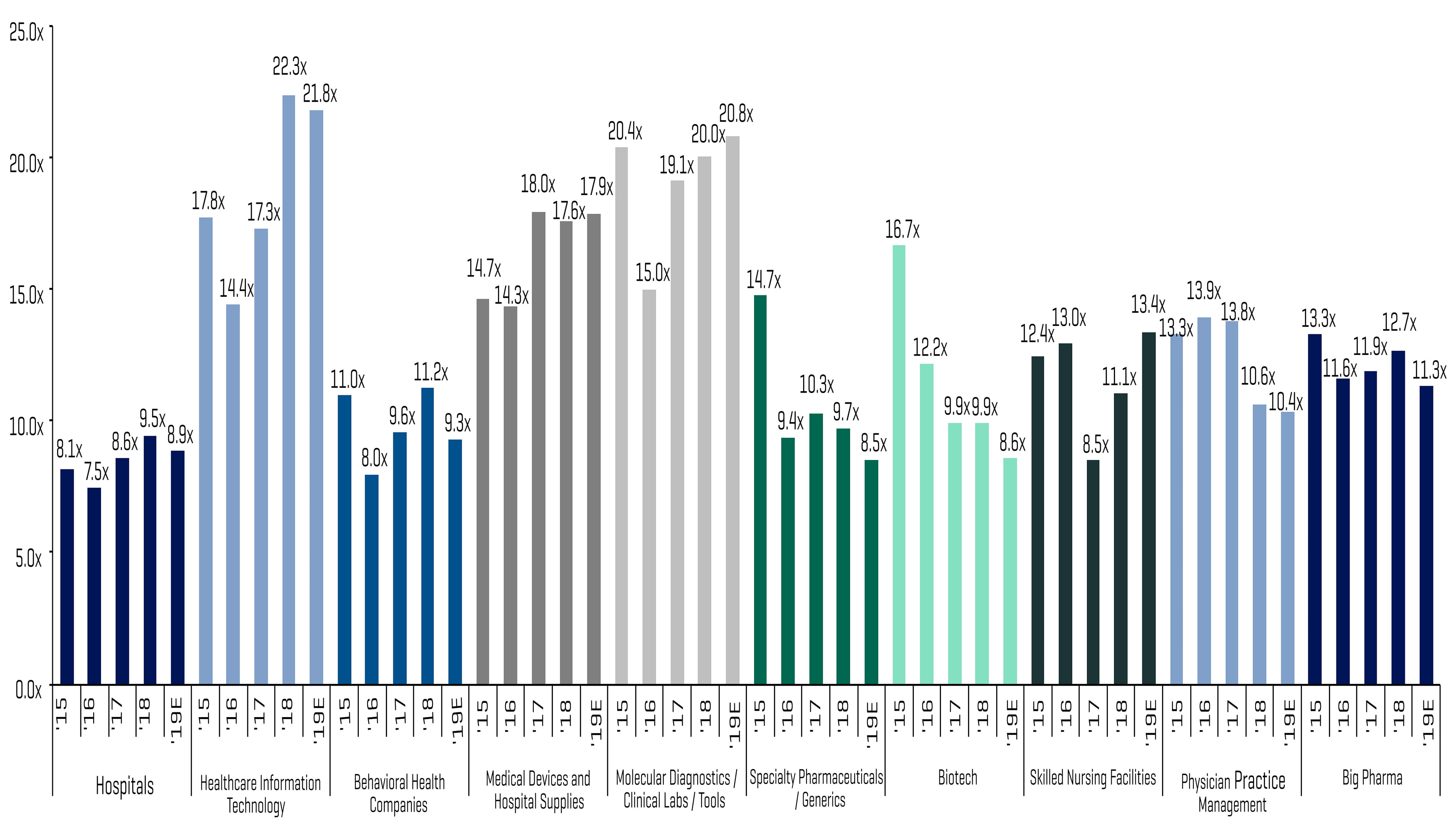

虽然遭遇了逆风,但几乎所有我们跟踪的细分市场在第一季度的股价都表现十分出色。仅有的例外是医院,此细分市场的组中位数在第一季度下跌了 4.7%,这主要是由于长期护理机构表现不佳,抵消了规模较大的整合医疗保健系统(例如 Community Health Systems、HCA Healthcare 和 Tenet Healthcare)的较好表现。

分子诊断和工具、医疗器械和医院用品、专业护理机构 (SNF) 以及行为健康类别的估价均呈双位数上涨,组中位数涨幅分别为 24.7%、19.7%、13.4% 和 13.3%,表现优于市场并主导医疗保健细分市场的增长。得益于新产品开发和市场采用率的上升,医疗器械公司在新兴领域持续实现核心增长,如经导管主动脉瓣置换术 (TAVR)、外部胰岛素泵和动态血糖监测等领域。*此外,这些公司还受益于新兴市场和更为成熟的市场中的整合机会和程序增长。SNF 细分市场中股票的强劲表现和并购倍数扩张,伴随着并购活动在本季度大幅回升(见下文),均是本季度值得惊喜的发展。

医疗保健信息技术 (+10.3%)、大型制药企业 (+9.3%)、医师诊所管理 (+8.4%)、生物技术 (+6.4%) 和专业药品/仿制药 (+5.9%) 的表现均低于市场和其他医疗保健垂直行业。

Stout 监测的细分市场历史收入增长与年度医疗保健支出和 GDP 增长对比

注释:

[a] 每段时期的总收入数据均来自附录(医疗保健上市公司分析)中列出的所有可比公司的收入总和。

[b] CMS 对美国国家医疗支出账户(National Health Expenditure Accounts,NHEA)进行跟踪,这是对美国每年医疗保健总支出的官方估计。

来源:www.cms.gov,历史和预测 NHEA 表。

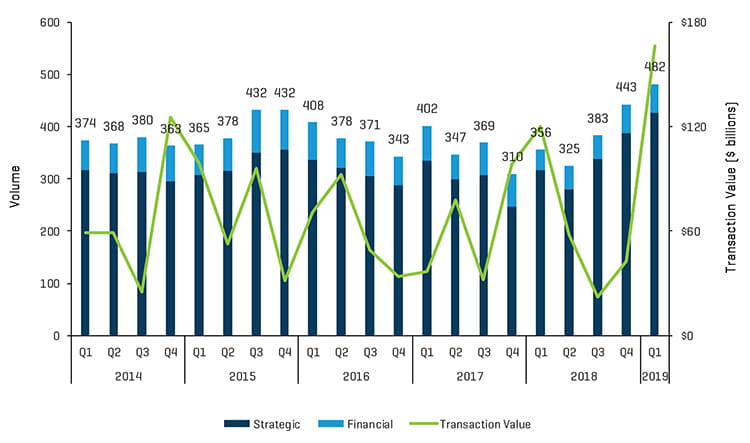

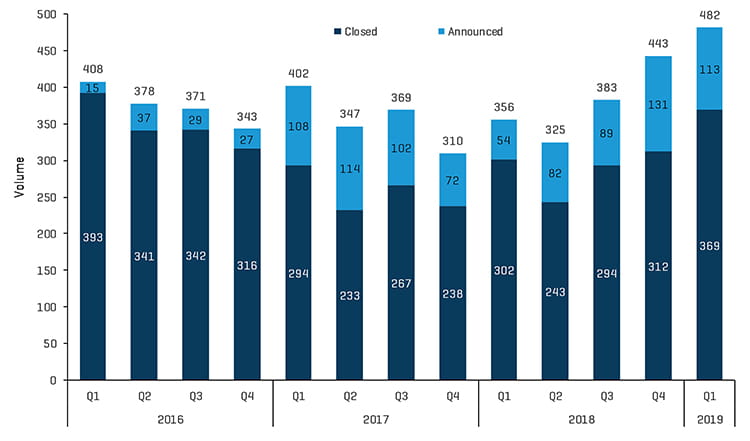

并购市场动态

并购市场关键要点:

- 公开市场表现逐渐恢复,并购活动持续表现强劲

- 过去五年里交易量最高的季度(已公布/已完成的交易总数为 482 起)

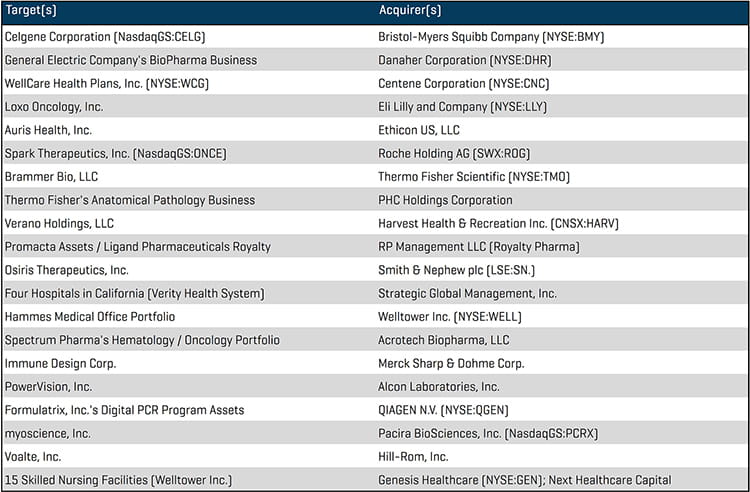

- 受 Bristol-Myers Squibb(纽约证券交易所代码:BMY)里程碑式地收购 Celgene(纳斯达克代码:CELG)推动,本季度成为过去五年里交易价值最高的季度(1,661 亿美元)

- 由于人口老龄化,专业护理细分市场迎来活跃的并购活动,报销可见度的提高可能也推动了交易活动和估值倍数

- 由于受私募股权公司支持的整合并购持续,医师诊所管理细分市场的交易活动依然强劲

并购市场展望

如上文所述,2019 年第一季度的并购活动创下纪录,已公布和/或已完成的并购交易量为 482 起,而 2018 年第一季度的此类并购交易量为 356 起。SNF/生活辅助细分市场并购交易(72 起)的激增是本季度的有力贡献者,去年第四季度此细分市场的并购交易量为 43 起。SNF 中股市的强劲表现,加上并购活动的水平,可能已经预示着人们可以松一口气:2020 财年 SNF 付款的全新患者主导付款模型 (PDPM) 将上升 2.5%。CMS 将“群体治疗”的定义从目前施行的每组四名患者更改为现在允许最少两名最多六名患者就诊,这一模式也是利益相关者多年来所要求的积极发展模式。举个例子,这一变化将使得 SNF 可每组分配六名患者并配备一位治疗师,如此便仅需支付一位治疗师的薪水但可获得六名患者的报销费用。但抵消因素是 SNF 需要确保病情诊断和治疗均相同的患者能够利用该群体治疗类别,此外,资源利用分组 (RUG) 报销比例的变化也可能有影响。在最终评估中,提供商应该至少将自己的治疗人员数量降低至能够抵消薪水增长或报销压力。此计划预计对政府而言成本适中。

医师诊所管理细分市场整合依旧持续强劲,已公布/已完成的交易量为 55 起,而前一季度的交易量是 60 起。特别是眼科和皮肤科出现了大量附加收购。

生物技术在本季度有多笔大型交易,其中包括 Bristol-Myers Squibb 收购 Celgene、Eli Lilly 收购 Loxo Oncology、Roche 收购 Spark Therapeutics 以及 Danaher 收购通用电气的生物制药业务。

2019 年第 1 季度并购交易:数量和价值

来源:S&P Capital IQ 和 Stout 行业研究

历史并购交易:已公布与已完成的交易

来源:S&P Capital IQ 和 Stout 行业研究

2019 年第 1 季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

2018 年第 4 季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

可比上市公司:历史 EBITDA 倍数

来源:S&P Capital IQ;通过由 Stout 跟踪的所有可比公司的数据而计算出的倍数

值得注意的并购交易

全球性的生物制药公司 Bristol-Myers Squibb(纽约证券交易所代码:BMY)宣布,与该公司和生物制药公司 Celgene(纳斯达克代码:CELG)之间的待定合并相关联的普通股发行已获批准。此笔交易包括债务在内价值达 900 亿美元以上,是历史上规模最大的制药公司合并之一。这项收购预计将在 2019 年第三季度完成。

全球科学和技术医疗保健创新者 Danaher(纽约证券交易所代码:DHR)宣布其以约 214 亿美元的现金收购价格收购了 GE Life Sciences (GE BioPharma) 的生物制药业务。GE Biopharma 是为生物技术药物开发工作流程提供支持的仪器、耗材和软件的一流供应商。

跨国医疗保健公司 Centene(纽约证券交易所代码:CNC)和由政府资助的管理式医疗服务提供商 WellCare Health Plans(纽约证券交易所代码:WCG)宣布 Centene 将以现金和股票交易形式收购 WellCare,这意味着总企业价值将达到 173 亿美元。合并后的实体在所有 50 个州将拥有约 2,200 万名员工。

全球性的制药公司 Eli Lilly(纽约证券交易所代码:LLY)宣布其成功完成了对 Loxo Oncology 的收购,后者是一家专注于研发用于治疗遗传性癌症的药物的生物制药公司。这项价值约 80 亿美元的收购将以现金支付,预计将为 Eli Lilly 带来一条强大的研究性癌症药物生产线。

瑞士跨国医疗保健公司 Roche Holding(瑞士证券交易所代码:ROG)宣布其以约 48 亿美元收购了生物技术公司 Spark Therapeutics(纳斯达克代码:ONCE)。Spark 是唯一一家在美国成功实现遗传病基因疗法商业化的生物技术公司。这项交易预计在 2019 年第二季度完成。

美国最大的大麻公司之一 Harvest Health & Recreation(加拿大国家证券交易所代码:HARV)宣布其收购了 Verano Holdings,后者是最大的在多个州运营、垂直整合且拥有许可的私营大麻设施运营商之一。该交易以全股票形式进行,预计收购价格约 8.5 亿美元,标志着持续扩大的大麻细分市场上的又一笔里程碑式交易。交易完成之后,Harvest 将持有合法在美国 16 个州和各属地多达 200 座设施运营的公司许可。

生物制药公司 Ligand Pharmaceuticals(纳斯达克代码:LGND)宣布,其以约 8.27 亿美元的价格将其艾曲波帕 (Promacta) 相关知识产权出售给私募股权药品专利许可费投资者 Royalty Pharma ,该知识产权目前授权给瑞士跨国生物制药公司 Novartis(瑞士证券交易所:NOVN)。此交易以现金支付。交易结束后,Royalty Pharma 将有权获得 Promacta 在全世界范围内净销售额的专利许可费流。

2019 年第 1 季度最大并购交易

来源:S&P Capital IQ