Santé et sciences de la vie Actualité du secteur – 1er trimestre 2019

S'abonner aux actualités du secteurSanté et sciences de la vie Actualité du secteur – 1er trimestre 2019

S'abonner aux actualités du secteurLes actions du secteur de la santé ont connu une évolution similaire à celle des marchés mondiaux au cours du trimestre, avec des multiples enregistrant des hausses à deux chiffres.

Les marchés mondiaux se sont inscrits en hausse au premier trimestre 2019, après avoir perdu du terrain au quatrième trimestre 2018. Le premier trimestre a non seulement été marqué par la reprise du marché dans son ensemble, mais aussi par les actions des secteurs de la santé et des sciences de la vie. Les actions de la santé ont connu une tendance haussière similaire à celle de l'ensemble du marché au cours des trois premiers mois de l'année. Parmi les actions de la santé que nous suivons, l'augmentation médiane des cours est de 10,6 % au cours du trimestre, tandis que la hausse s'est élevée en moyenne à 11,3 %. Sur la même période, l'indice S&P 500 a gagné 12,9 %, ce qui représente un rebond par rapport aux plus bas niveaux observés en 2018 (une baisse de 14,3 % au quatrième trimestre de 2018 et un recul de 7 % sur l'année).

Nous pensons que la baisse observée au quatrième trimestre s'explique par 1) la révision à la baisse des prévisions des bénéfices des entreprises (Apple par exemple) et l'anticipation par les investisseurs de la publication de rapports financiers décevants, 2) la hausse des taux d'intérêt et son impact sur le marché de l'immobilier, la construction et les prêts hypothécaires, 3) le ralentissement de la croissance de l'économie chinoise et 4) le recul des ventes au détail dans les boutiques physiques. L'inquiétude a également grandi après la modification des programmes d'achat de médicaments des centres de Medicare et Medicaid Services et les déclarations de plusieurs candidats à la présidence favorables à la mise en place de politiques Medicare pour tous. Les frais de santé, comme le montre l'un des graphiques publiés dans les pages suivantes de ce rapport, ont connu une évolution similaire à celle de la croissance du produit intérieur brut. Les arguments généralement avancés pour justifier une réforme de la santé fondée sur l'augmentation bien plus rapide des frais de santé par rapport à l'économie mondiale pourraient ne pas tenir cette fois, mais un accès abordable à la santé pour tous devrait être l'objectif prioritaire à l'avenir.

Au fil des mois de l'année 2019, une économie forte, avec une Réserve fédérale qui devrait maintenir le cap sur les taux d'intérêt, semble favoriser les marchés mondiaux des actions. Les soubresauts politiques au Congrès et les craintes d'une guerre commerciale avec la Chine font toutefois grimper la volatilité des marchés depuis la mi-mai. Plusieurs laboratoires pharmaceutiques spécialisés rencontrent de nombreux obstacles : le fait d'être la cible des hommes politiques qui leur imputent la hausse des prix des médicaments, être visés par des procès en action collective et par les régulateurs qui s'attaquent à Purdue Pharma pour la crise des opioïdes, l'arrivée de nouveaux entrants sur les segments des génériques et des médicaments de marque et les propositions faites à CMS de modifier les programmes d'achat de médicaments et/ou les politiques en matière de remboursement. S'agissant des services de santé, de manière générale, le contexte en matière de remboursement est neutre avec des augmentations indexées sur l'inflation proposées par CMS dans de nombreuses catégories de services de santé, couplées à la mise en place de composantes médicales fondées sur la valeur qui pénaliseront les prestataires offrant des soins inférieurs à la norme.

Performance du segment de la santé

Malgré les vents contraires, presque tous les segments que nous suivons ont connu une évolution favorable des cours des actions au premier trimestre. Les hôpitaux ont été l'exception, après avoir enregistré une baisse médiane de groupe de 4,7 % sur le trimestre du fait en grande partie de la mauvaise performance des établissements de soins de longue durée qui ont compensé les meilleures performances des systèmes de santé intégré plus grands, tels que Community Health Systems, HCA Healthcare et Tenet Healthcare.

Les diagnostics moléculaires et les outils, les appareils médicaux et les fournitures d'hôpital, les établissements d'infirmerie qualifiés (SNF) et les catégories de santé comportementale ont tous enregistré des hausses des cours des actions à deux chiffres, surperformé le marché et fini en tête du secteur de la santé avec des augmentations médianes respectives de 24,7 %, 19,7 %, 13,4 % et 13,3 %. Grâce aux développements de nouveaux produits et une adoption plus grande par le marché, les entreprises spécialisées dans les appareils médicaux continuent d'observer une forte croissance dans des secteurs, tels que le remplacement valvulaire aortique (TVAR), les pompes à insuline externes et le contrôle continu du taux de glucose.* Elles bénéficient également des opportunités de consolidation et de la hausse des interventions sur des marchés émergents et plus développés. Les surprises au cours du trimestre ont été la bonne performance des actions du secteur SNF et la hausse des multiples des fusions-acquisitions qui ont accompagné la forte augmentation des opérations de fusions-acquisitions pendant le trimestre (voir ci-dessous).

Les technologies de l'information pour la santé (+10,3 %), Big Pharma (+9,3 %), la gestion des cabinets médicaux (+8,4 %), les biotechnologies (+6,4 %) et les génériques/pharmaceutiques spécialisés (+5,9 %) ont tous sous-performé le marché et les autres segments de la santé.

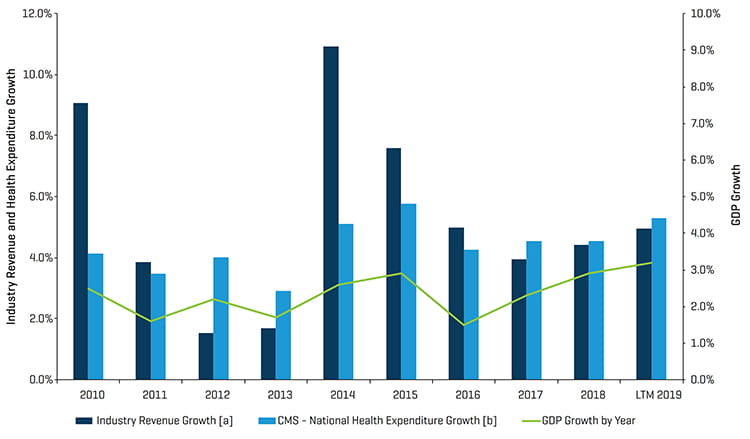

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Notes :

[a] Pour chaque période, le chiffre d'affaires total correspond à la somme de toutes les sociétés figurant dans l'annexe (Analyse des sociétés de santé publiques).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Le point sur le marché des fusions et acquisitions

Points à retenir sur le marché des fusions et acquisitions :

- Rebond des marchés boursiers et poursuite de l'augmentation des fusions-acquisitions

- Trimestre affichant le volume de transactions le plus élevé (482 transactions annoncées/closes) au cours des cinq dernières années

- Trimestre affichant le montant total le plus élevé (166,1 milliards de dollars) au cours des cinq dernières années, marqué par le rachat emblématique par Bristol-Myers Squibb (NYSE:BMY) de Celgene (NASDAQ:CELG)

- Le segment des infirmiers qualifiés a connu un nombre impressionnant de transactions, le vieillissement de la population et la visibilité probablement plus grande sur les remboursements favorisant les transactions et les multiples de valorisation

- Le nombre de transactions dans le segment de la gestion des cabinets médicaux est resté élevé, les acquisitions de consolidation financées par des sociétés de capital-investissement se poursuivant

Perspectives du marché des fusions et acquisitions

Comme nous l'avons indiqué ci-dessus, nous avons connu un premier trimestre 2019 historique en termes de fusions-acquisitions, avec 482 opérations annoncées et/ou closes contre 356 au premier trimestre 2018. L'augmentation des opérations de fusion-acquisition dans le secteur de l'assistance à domicile/SNF a apporté 72 transactions contre 43 au quatrième trimestre de l'an dernier. La hausse des cours de bourse parmi les SNF, conjuguée au volume des opérations de fusion-acquisition, peut avoir été le signe d'un sentiment collectif de soulagement après l'annonce de l'augmentation de 2,5 % du nouveau Modèle de paiement axé sur le patient (PDPM) pour les paiements de SNF pour l'exercice 2020. La modification de la définition de la thérapie de groupe par CMS, qui couvre actuellement les groupes de quatre patients, pour porter désormais le nombre à six patients a été également une mesure positive demandée par les acteurs depuis plusieurs années. Cette modification permettra aux SNF de regrouper six patients auprès d'un thérapeute, par exemple, tout en ne payant qu'un seul thérapeute et en obtenant un remboursement pour six patients. En contrepartie, les SNF devront avoir des patients qui présentent le même diagnostic et qui suivent le même traitement pour pouvoir profiter de cette catégorie de thérapie de groupe et les passages à des taux de remboursement du groupe d'utilisation de ressources (RUG) pourraient également avoir un impact. Dans l'évaluation finale, les prestataires devraient au moins pouvoir réduire le nombre de thérapeutes pour compenser les hausses de salaires ou la pression en matière de remboursement. Le programme ne devrait rien coûter à l'État.

La consolidation du secteur de la gestion des cabinets médicaux a été de nouveau solide, avec 55 opérations annoncées/closes contre 60 au trimestre précédent. L'ophtalmologie et la dermatologie notamment ont connu un nombre élevé d'acquisitions complémentaires.

Les biotechnologies ont enregistré le nombre de transactions le plus élevé. Citons notamment le rachat de Celgene par Bristol-Myers-Squibb, celui de Loxo Oncology par Eli Lilly, de Spark Therapeutics par Roche et de la division BioPharma de General Electric par Danaher.

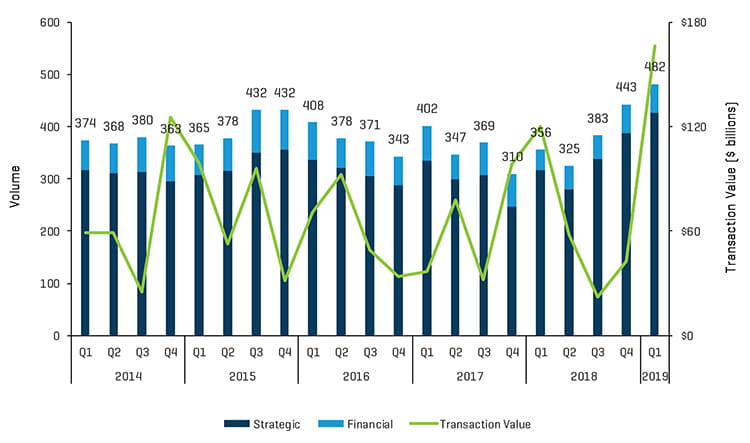

Opérations de fusions et acquisitions au 1er trimestre 2019 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

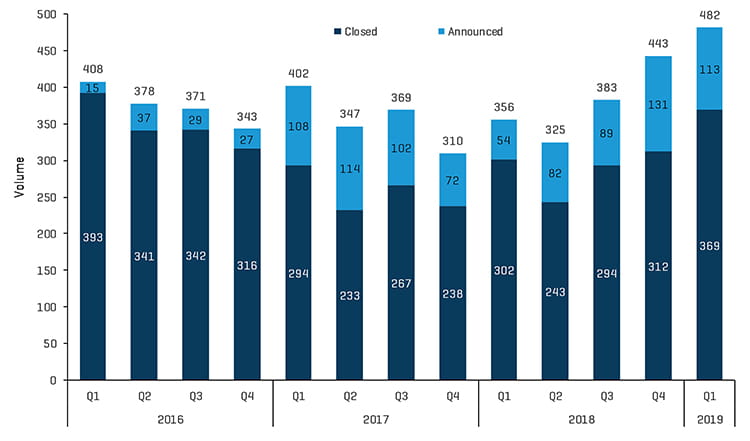

Transactions de fusions et acquisitions historiques : Annoncée vs conclue

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 1er trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 4e trimestre 2018

Source : S&P Capital IQ et recherches sectorielles de Stout

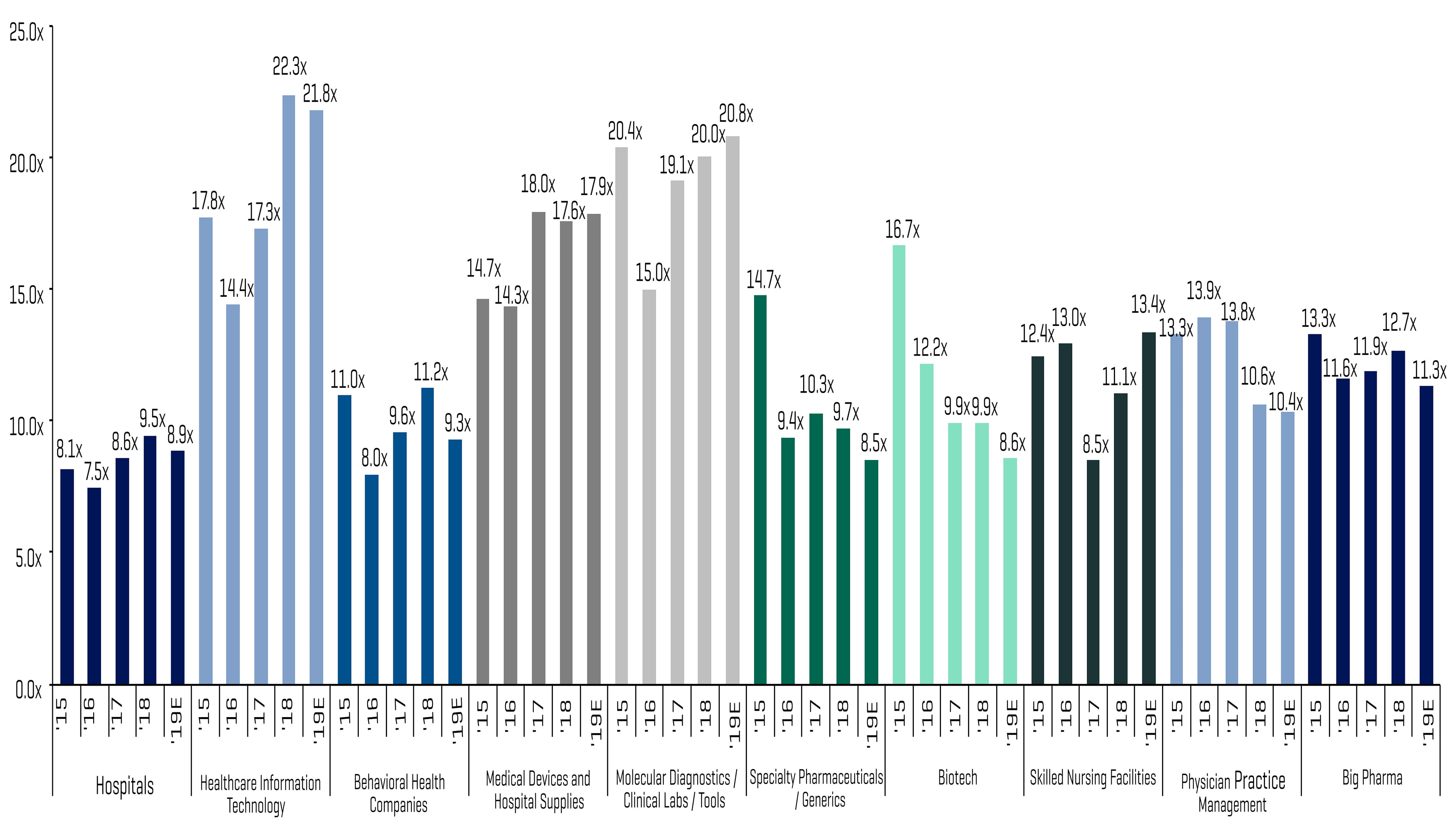

Sociétés cotées comparables : ratios d'EBITDA

Source : S&P Capital IQ ; ratios calculés à partir des données de sociétés comparables suivies par Stout

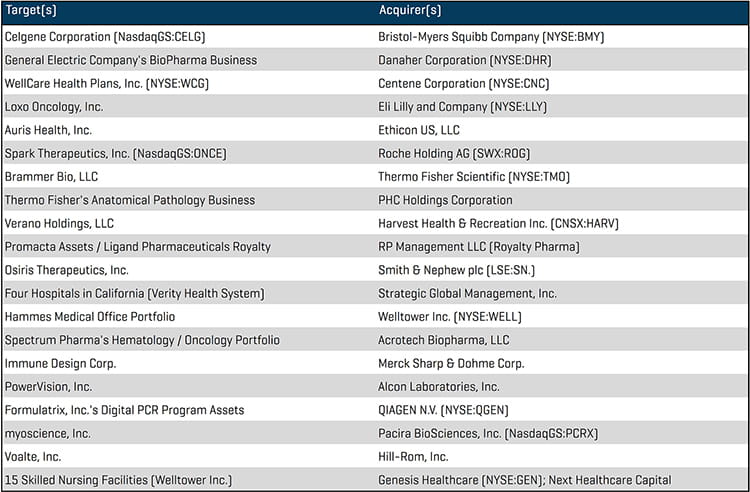

Principales transactions de fusions et acquisitions

Le groupe pharmaceutique mondial Bristol-Myers Squibb (NYSE:BMY) a annoncé l'autorisation d'une émission d'actions ordinaires dans le cadre de la fusion annoncée avec la société biopharmaceutique Celgene (NASDAQ:CELG). L'opération valorisée plus de 90 milliards de dollars, dette comprise, représente l'une des plus grosses fusions de l'histoire de l'industrie pharmaceutique. L'acquisition devrait être close au troisième trimestre 2019.

La société mondiale spécialisée dans l'innovation dans les technologies de la santé et la science Danaher (NYSE:DHR) a annoncé le rachat de la division de GE Life Sciences (GE BioPharma) à un prix d'achat comptant d'environ 21,4 milliards de dollars. GE Biopharma est un leader reconnu dans les instruments, les consommables et les logiciels utilisés dans le cadre du développement de médicaments biopharmaceutiques.

La multinationale de la santé Centene (NYSE:CNC) et WellCare Health Plans (NYSE:WCG), un prestataire de soins gérés financés par l'État, ont annoncé que Centene rachètera WellCare, en liquidités et en actions, pour un prix total d'environ 17,3 milliards de dollars. La société issue de la fusion comptera environ 22 millions de membres répartis sur les 50 États.

La société pharmaceutique mondiale Eli Lilly (NYSE:LLY) a annoncé le rachat de Loxo Oncology, une entreprise biopharmaceutique spécialisée dans le développement de traitements contre des cancers génétiquement définis. L'opération, valorisée à environ 8 milliards de dollars, sera financée par la trésorerie et devrait doter Eli Lilly d'une réserve importante de traitements expérimentaux contre le cancer.

Le géant pharmaceutique suisse Roche Holding (SWX : ROG) a finalisé l'acquisition de la société de biotechnologie Spark Therapeutics (NASDAQ : ONCE) pour environ 4,8 milliards de dollars. Spark est la seule société de biotechnologies à avoir commercialisé avec succès une thérapie génique contre les maladies génétiques aux États-Unis. L'opération devrait être close au deuxième trimestre 2019.

Harvest Health & Recreation (CNSX:HARV), l'une des plus grandes sociétés spécialisées dans le cannabis, a annoncé l'acquisition de Verano Holdings, l'un des plus gros opérateurs agréés verticalement intégrés et cotés en bourse d'établissements de cannabis. L'opération entièrement réalisée en actions représente un prix d'achat estimé d'environ 850 millions de dollars et représente une autre grosse transaction dans le secteur en pleine croissance du cannabis. Après l'opération, Harvest détiendra des licences qui permettront à la société d'exploiter jusqu'à 200 sites dans 16 États et territoires du pays.

La société biopharmaceutique Ligand Pharmaceuticals (NASDAQ:LGND) a annoncé la vente de ses droits de propriété intellectuelle concernant Promacta, actuellement accordés à la multinationale biopharmaceutique suisse Novartis (SWX:NOVN), à une société de capital-investissement spécialisée dans les redevances sur les médicaments, Royalty Pharma, pour près de 827 millions de dollars comptant. Grâce à cette opération, Royalty Pharma acquiert des droits sur les redevances sur le chiffre d'affaires mondial de Promacta.

Principales opérations de fusions et acquisitions du 1er trimestre 2019

Source : S&P Capital IQ

Professionnels Liés

Sujets Liés

-

Actualité du Secteur

Garder un œil sur l'ophtalmologie à la recherche d'opportunités de fusion-acquisition

-

Actualité du Secteur

Le point sur le secteur des soins de santé et des sciences du vivant - 2e trimestre 2018

-

Actualité du Secteur

Actualités du secteur de la santé comportementale - septembre 2018