Français

Français

Le point sur le secteur

Au moment de la rédaction du présent bulletin, l'indice S&P 500 a récupéré ses gains depuis la fin du troisième trimestre 2018. Il se situe maintenant au même niveau qu'en début d'année, ce qui s'explique par les craintes relatives à la hausse des taux d'intérêt, la rhétorique de guerre commerciale et, dans une certaine mesure, les résultats des entreprises. La situation offre moins de visibilité en ce qui concerne l'effet des réductions d'impôts sur la viabilité de la croissance, mais l'annualisation des réductions est source d'interrogations.

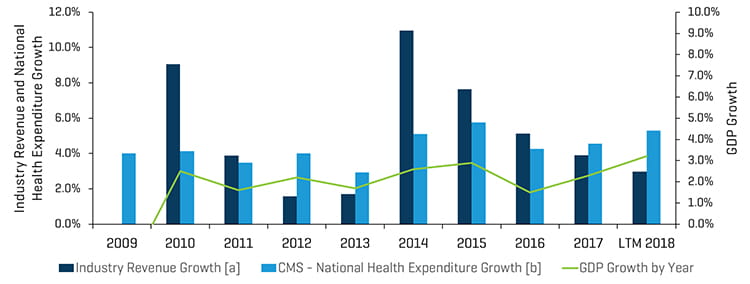

Cependant, au cours du troisième trimestre et durant la période allant du 1er janvier au 28 septembre (dernier jour de négociation du trimestre), le S&P 500 était en hausse de 7,2 % et 8,2 % respectivement. La surperformance des titres du secteur de la santé que nous suivons s'est poursuivie, avec une hausse du cours médian des titres pour le trimestre et en cumul annuel de 9,0 % et 12,4 % respectivement.

Au troisième trimestre en particulier, les segments des hôpitaux, des technologies de l'information de la santé, des diagnostics et outils moléculaires, de la biotechnologie et de la Big Pharma ont tous surperformé, avec des médianes de segment en hausse de 15,1 %, 13,2 %, 15,2 %, 12,5 % et 12,2 % respectivement. Les seuls segments en baisse sont ceux de la santé comportementale et des établissements de soins infirmiers, dont les valeurs médianes ont perdu respectivement 14,3 % et 5,1 %, pour certaines des raisons abordées ci-dessus. Les segments des biotechnologies et de la Big Pharma ont enregistré une belle reprise après avoir sous-performé au cours du premier semestre en raison de l'actualité sur les développements de nouveaux médicaments dans des domaines comme l'immuno-oncologie et probablement grâce à un apaisement des inquiétudes sur l'ampleur des réformes des prix des médicaments et du pipeline.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Notes :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés figurant dans l'annexe (Analyse des sociétés de santé publiques).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux historiques et projections NHEA.

Le point sur le marché des fusions et acquisitions

Points à retenir sur le marché des fusions et acquisitions :

- Baisse de la valeur globale des transactions comparée à celle des trimestres précédents de 2018 et du troisième trimestre 2017

- Trimestre affichant le nombre de transactions le plus élevé (383 transactions) depuis le premier trimestre 2017 (402 transactions)

- Des ratios d'évaluation attractifs dus à une demande soutenue de la part de capital-investisseurs et d'acheteurs stratégiques motivés

- Les fusions de cabinets médicaux acquis par des sociétés de capital-investissement sont nombreuses et les acquisitions de consolidation se poursuivent

- Le segment de la santé comportementale reste à la traîne dans un contexte d'évolution du modèle sectoriel

- La gestion des cabinets médicaux, les appareils médicaux et la pharma/biotechnologie sont en tête en volume de transactions

Perspectives du marché des fusions et acquisitions

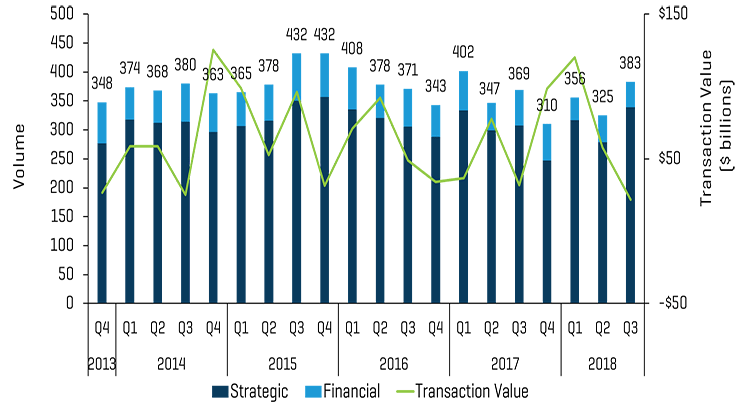

Le nombre de transactions de fusions et acquisitions dans le secteur de la santé annoncées et/ou conclues au troisième trimestre 2018 reste cohérent compte tenu du niveau d'activité élevé qui prévaut depuis 2013 (et avant 2013). Au cours du trimestre, 383 transactions ont été annoncées et/ou conclues contre 369 pour le même trimestre de l'année précédente. Il est intéressant de noter que le volume de transactions du troisième trimestre représente le volume le plus élevé depuis le premier trimestre 2017 (402 transactions). De plus, 59 accords de gestion de cabinets médicaux ont été conclus au cours du troisième trimestre 2018, contre 36 pour le troisième trimestre 2017 ; le nombre moins important d'acquisitions de consolidation par les sociétés de capital-investissement a probablement eu des conséquences sur la valeur globale des transactions. En outre, les principaux acteurs du secteur procèdent à de très importantes consolidations dans la plupart des sous-secteurs de la santé depuis plusieurs années.

Le troisième trimestre 2018 a enregistré une baisse significative de la valeur globale des transactions de fusions et acquisitions par rapport aux deux trimestres précédents et au troisième trimestre 2017. La valeur globale des transactions de 22 milliards de dollars au cours du trimestre a baissé par rapport aux 32 milliards de dollars pour la même période l’an dernier.

Malgré la tendance aux transactions plus petites au cours du trimestre, plusieurs transactions ont affiché une valeur supérieure à un milliard de dollars. Les capital-investisseurs et les acheteurs stratégiques continuent de soutenir la demande et la concurrence ; les ratios restent donc élevés dans tous les segments. Les sociétés de gestion des cabinets médicaux, les appareils médicaux et la pharma/biotechnologie ont occupé le premier rang en volume de transactions au troisième trimestre, suivis de près par les technologies de l’information spécialisées dans les soins infirmiers et les soins de santé.

L'activité du secteur de la santé comportementale (toxicomanie) est restée terne dans un contexte d'évolution que nous avons abordé dans certaines de nos publications récentes, comme la transition vers l'intégration en réseau, des tarifs journaliers plus bas, la réduction des remboursements des analyses d'urine, des séjours plus courts et un changement des méthodologies d'acquisition de clients. Nous prévoyons un rebond significatif de l'activité à mesure que ces problèmes se résoudront, que des données d'analyse et des indices de référence seront établis pour analyser les résultats, et que le secteur reviendra à une croissance normalisée. Les sociétés de capital-investissement semblent s'intéresser principalement aux modèles de soins ambulatoires.

Il n'est pas étonnant de constater que les hôpitaux subissent le contrecoup de l'exode incessant des patients des établissements de soins actifs, segment qui, à l'instar de la santé comportementale, enregistre une contraction des ratios d'EBITDA étudiés en fusions et acquisitions. Les hôpitaux, la santé comportementale et la pharmacie de spécialité sont les segments qui affichent les ratios d'analyse les plus bas (9-10), et chacun de ces segment fait face à des perturbations sectorielles et à des tendances négatives, qu'il s'agisse de pertes de clients au bénéfice d'autres types d'établissements ou de la contraction des tarifs/remboursements.

Les appareils médicaux, le diagnostic moléculaire et les technologies de l'information de la santé présentent tous des ratios d'analyse compris entre 18 et 22 x EBITDA dus à la croissance du secteur, aux marges importantes et à la nature de leurs activités (concurrence limitée et protection de brevets, par exemple). Peu de transactions importantes ont été effectuées au cours du trimestre, mais un certain nombre de transactions de taille moyenne ont été conclues dans le segment des appareils médicaux. Au total, 53 transactions ont été conclues au cours du troisième trimestre 2018 dans le segment des appareils médicaux, soit le même chiffre qu'au troisième trimestre 2017. Notons que Platinum Equity a conclu l'acquisition de la division Lifescan de Johnson & Johnson juste après la fin du trimestre, le 1er octobre 2018, pour 2,1 milliards de dollars, une évaluation attrayante en apparence étant donné que l'activité génère un chiffre d'affaires de 1,5 milliard de dollars. Cependant, l'émergence des dispositifs de surveillance continue de la glycémie de Dexcom et Flash Libre d'Abbott représente une menace concurrentielle significative sur le marché des indicateurs ou bandelettes de mesure de la glycémie, car la surveillance se tourne de plus en plus vers des méthodes continues en temps réel. Bon nombre des transactions du trimestre dans le segment des dispositifs médicaux étaient des acquisitions de consolidation de petite et moyenne taille de sociétés comme AngioDynamics, Becton Dickinson, Boston Scientific, Globus Medical, Hologic, Stryker, Thermo Fischer Scientific et Wright Medical.

Nous pensons que ce trimestre a confirmé notre thèse selon laquelle les acquisitions de cabinets médicaux dans un objectif de consolidation allaient augmenter le volume total de transactions ; le rythme devrait se poursuivre avec de nouvelles opportunités dans l'ophtalmologie, la dermatologie, la radiologie, l'orthopédie de la colonne vertébrale, l'urologie, la GI et autres sous-spécialités. Nous encourageons les groupements de médecins à tirer parti de cette tendance sans trop attendre, car le contexte finira par se stabiliser à mesure que les plates-formes adossées à des sociétés de capital-investissement commenceront à dominer le marché à l'échelle des États, puis des régions ; les nouveaux entrants auront alors plus de mal à se positionner en concurrents viables dans un contexte d'activité ou de transaction. Le marché n'a pas encore atteint ce stade, et les ratios resteront probablement élevés pendant deux autres années ; mais la situation pourrait cependant bien être celle-ci. Comme nous le disions précédemment, 59 acquisitions de sociétés de gestion de cabinets médicaux ont eu lieu pendant le trimestre, contre 36 durant le même trimestre de l'année précédente ; la majeure partie de ces transactions ont eu lieu dans l'ophtalmologie, la dermatologie et les soins dentaires : des groupes adossés à des sociétés de capital-investissement comme Epiphany Dermatology, Pinnacle Dermatology, Schweiger Dermatology, American Vision Partners, Envision Physician Services, Eye Health America, Eyecare Services Partners et Western Dental Services ont poursuivi des consolidations. Le niveau d'acquisitions de consolidation a certainement contribué au nombre élevé de transactions enregistré dans le secteur de la santé dans son ensemble, et nous prévoyons que la tendance se maintienne étant donné le nombre croissant de plates-formes qui émerge dans ces sous-spécialités.

Opérations de fusions et acquisitions au 3e trimestre 2018 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

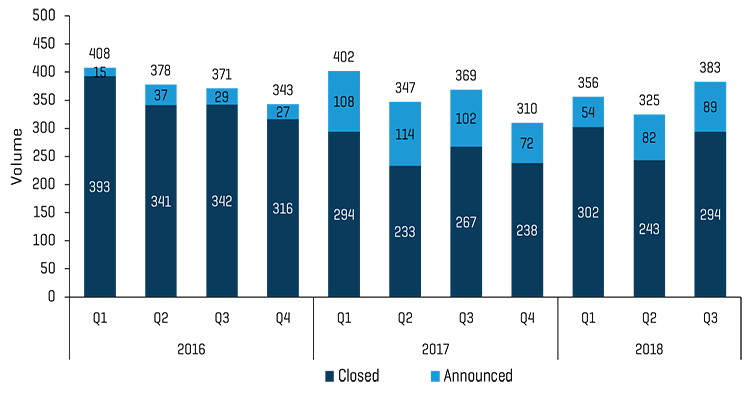

Historique de fusions et acquisitions : annoncées et conclues

Source : S&P Capital IQ et recherches sectorielles de Stout

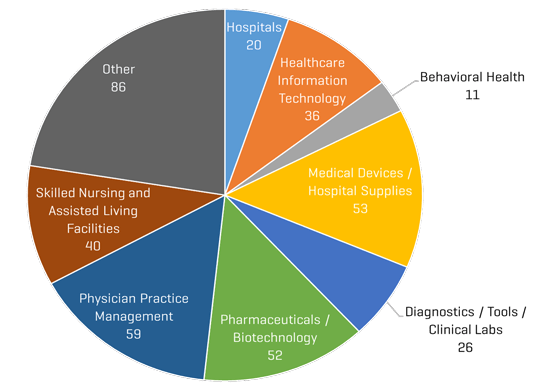

Opérations de fusions et acquisitions par segment au 3e trimestre 2018

Source : S&P Capital IQ et recherches sectorielles de Stout

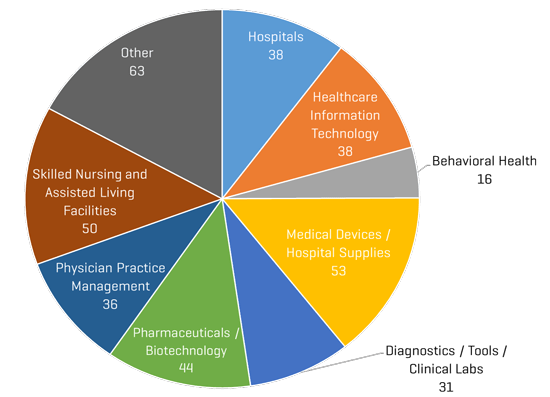

Opérations de fusions et acquisitions par segment au 3e trimestre 2017

Source : S&P Capital IQ et recherches sectorielles de Stout

Sociétés cotées comparables : ratios d'EBITDA

Source : S&P Capital IQ ; ratios calculés à partir des données de sociétés comparables suivies par Stout

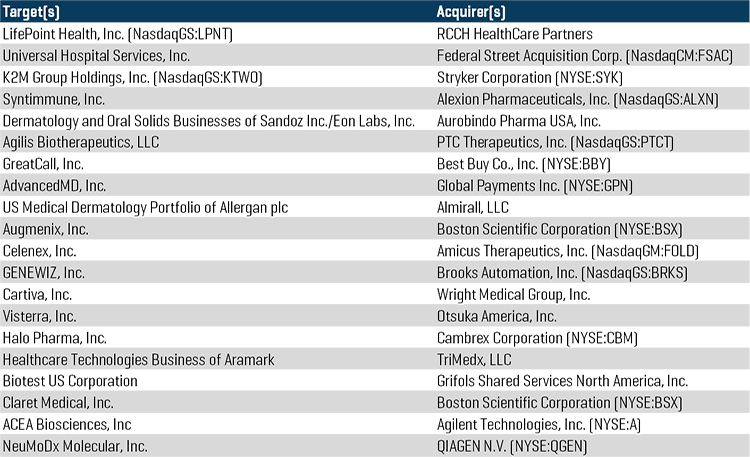

Principales transactions de fusions et acquisitions

RCCH HealthCare Partners, qui appartient à Apollo Global Management, société propriétaire et exploitante d'hôpitaux et de cliniques, a annoncé sa fusion avec LifePoint Health, Inc. (NASDAQ : LPNT), également société propriétaire et exploitante d'hôpitaux, pour environ 5,6 milliards de dollars, dont 2,9 milliards de dette nette et d'intérêts minoritaires.

Federal Street Acquisition Corp. (NASDAQ : FSAC), une société d'acquisition (SPAC) affiliée à une société de Thomas H. Lee Partners, a annoncé sa fusion avec Universal Hospital Services, Inc., l'un des principaux fournisseurs de solutions de gestion et de services de technologie de la santé, ainsi qu'une société du portefeuille de Irving Place Capital Management. Le prix d'acquisition suppose une valeur d'entreprise de la société combinée d'environ 1,7 milliard de dollars.

K2M Group Holdings (NASDAQ : KTWO), chef de file mondial des solutions complexes et mini-invasives pour le rachis, a annoncé un accord définitif pour son acquisition par Stryker Corporation (NYSE : SYK), société de technologie médicale de pointe, pour une valeur de transaction d'environ 1,4 milliard de dollars.

Alexion Pharmaceuticals, Inc. (NASDAQ : ALXN), société biopharmaceutique mondiale spécialisée dans les maladies rares, a annoncé l'acquisition de Syntimmune, Inc., société biotechnologique de stade clinique qui développe des médicaments candidats différenciés pour une large gamme de maladies auto-immunes, pour un montant d'environ 1,2 milliard de dollars (paiement initial en numéraire de 400 millions de dollars avec la possibilité de paiements supplémentaires d'une valeur maximale de 800 millions de dollars).

Le géant de la vente au détail et des services technologiques Best Buy Co., Inc. (NYSE : BBY), a annoncé un accord définitif d'acquisition de GreatCall, Inc., société appartenant à GreatCall, Inc., fournisseur de pointe de services de santé connectée et d'intervention d'urgence personnelle dans le domaine du vieillissement actif, pour environ 800 millions de dollars en numéraire.

Global Payments Inc. (NYSE : GPN), fournisseur mondial de solutions logicielles et de technologie de paiement, a annoncé un accord définitif d'acquisition d'AdvancedMD, Inc., entreprise financée par Marlin Equity Partners, et qui opère en tant que fournisseur SaaS (software as a service, logiciel en tant que service) dans le cloud pour les cabinets médicaux de soins ambulatoires de petite et moyenne taille aux États-Unis. Global Payments devrait payer environ 700 millions de dollars en numéraire pour l'acquisition d'AdvancedMD.

Boston Scientific Corporation (NYSE : BSX), leader mondial de la technologie médicale, a annoncé un accord définitif concernant l'acquisition d'Augmenix, Inc., société privée de développement de produits de technologie hydrogel qui réduisent les dommages indésirables sur les organes normaux dus à la radiothérapie, pour une valeur d'environ 600 millions de dollars (paiement initial de 500 millions de dollars en numéraire, avec la possibilité de paiements supplémentaires d'une valeur maximale de 100 millions de dollars).

Agilent Technologies, Inc. (NYSE : A), chef de file mondial des marchés des sciences de la vie, des diagnostics et de la chimie appliquée, a annoncé un accord définitif d'acquisition d'ACEA Biosciences, Inc., société privée de développement d'instruments d'analyse cellulaire de pointe appliqués à la recherche scientifique et aux diagnostics cliniques, pour environ 250 millions de dollars en numéraire.

Principales opérations de fusions et acquisitions du 3e trimestre 2018

Source : S&P Capital IQ

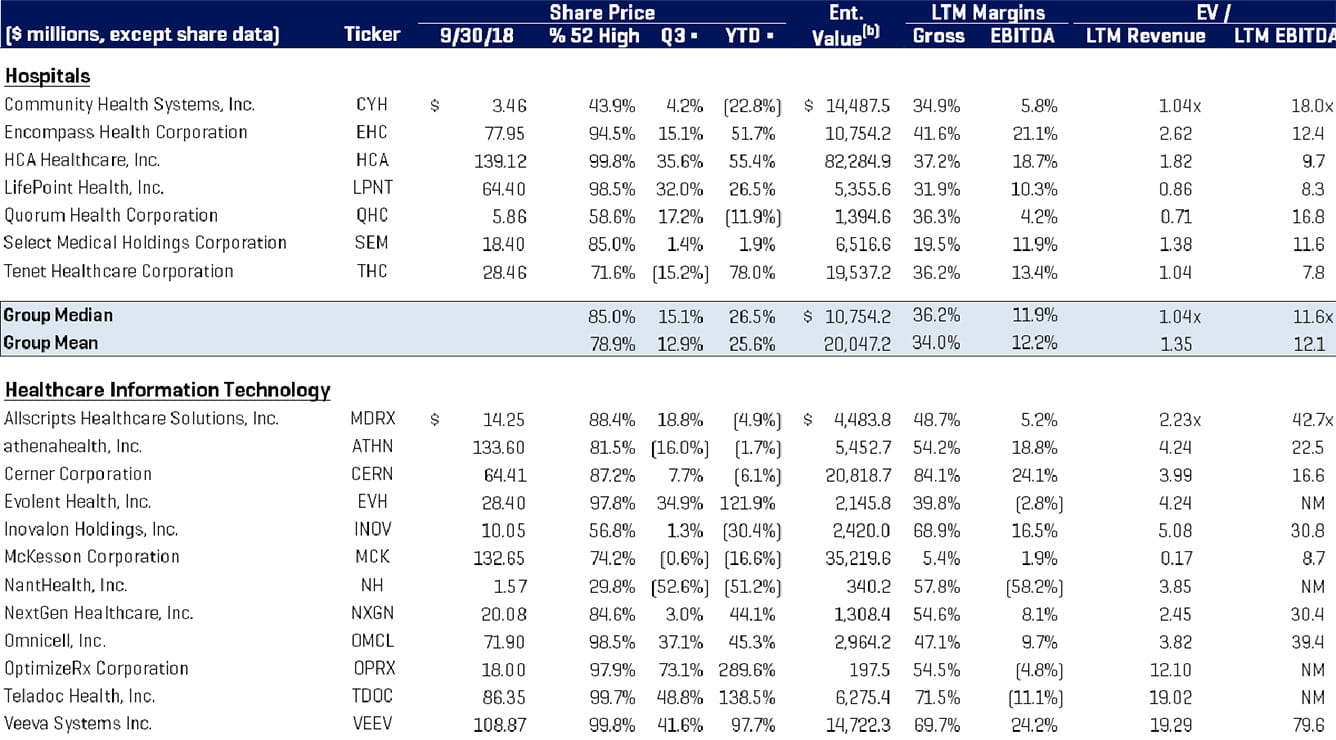

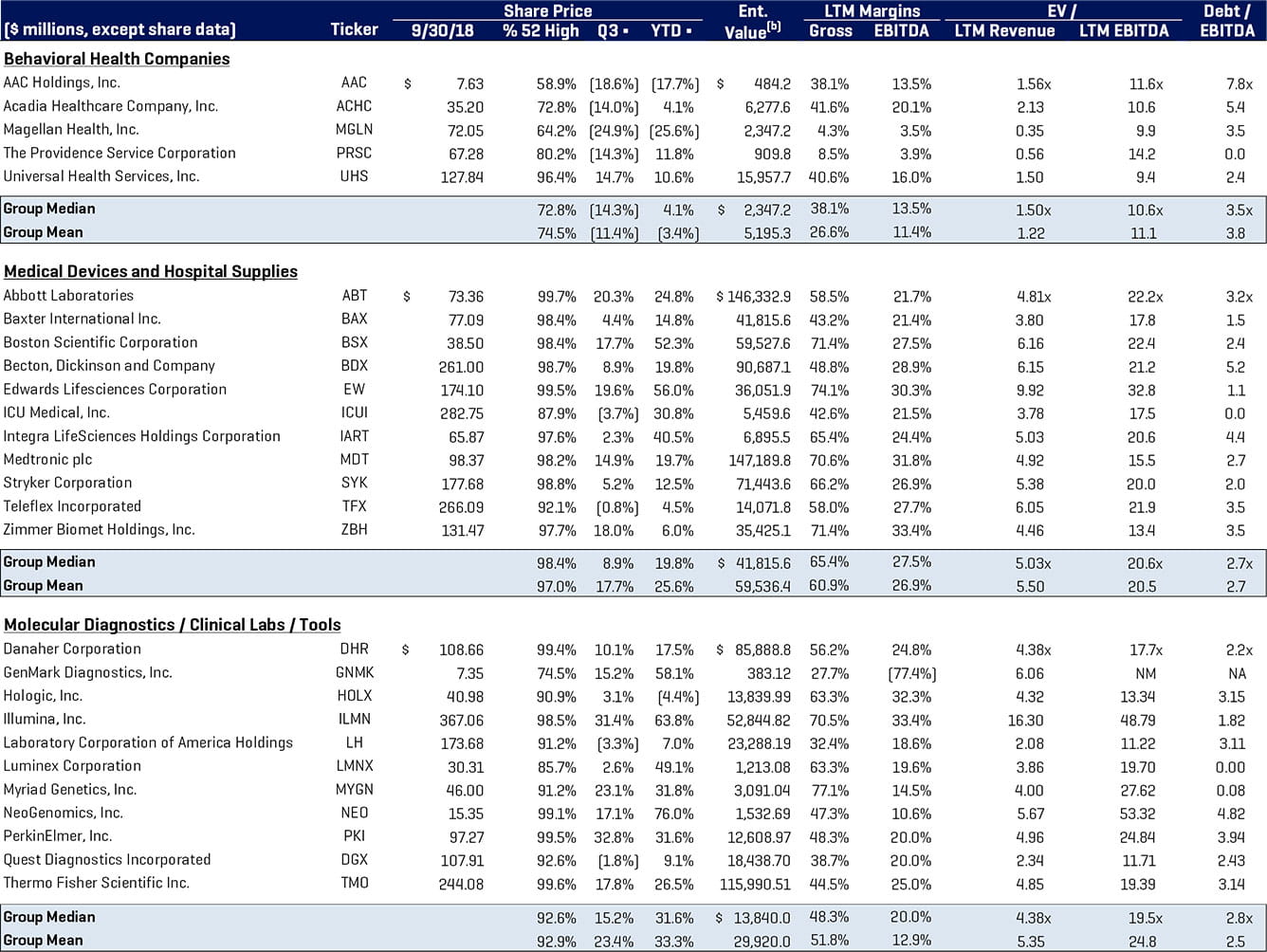

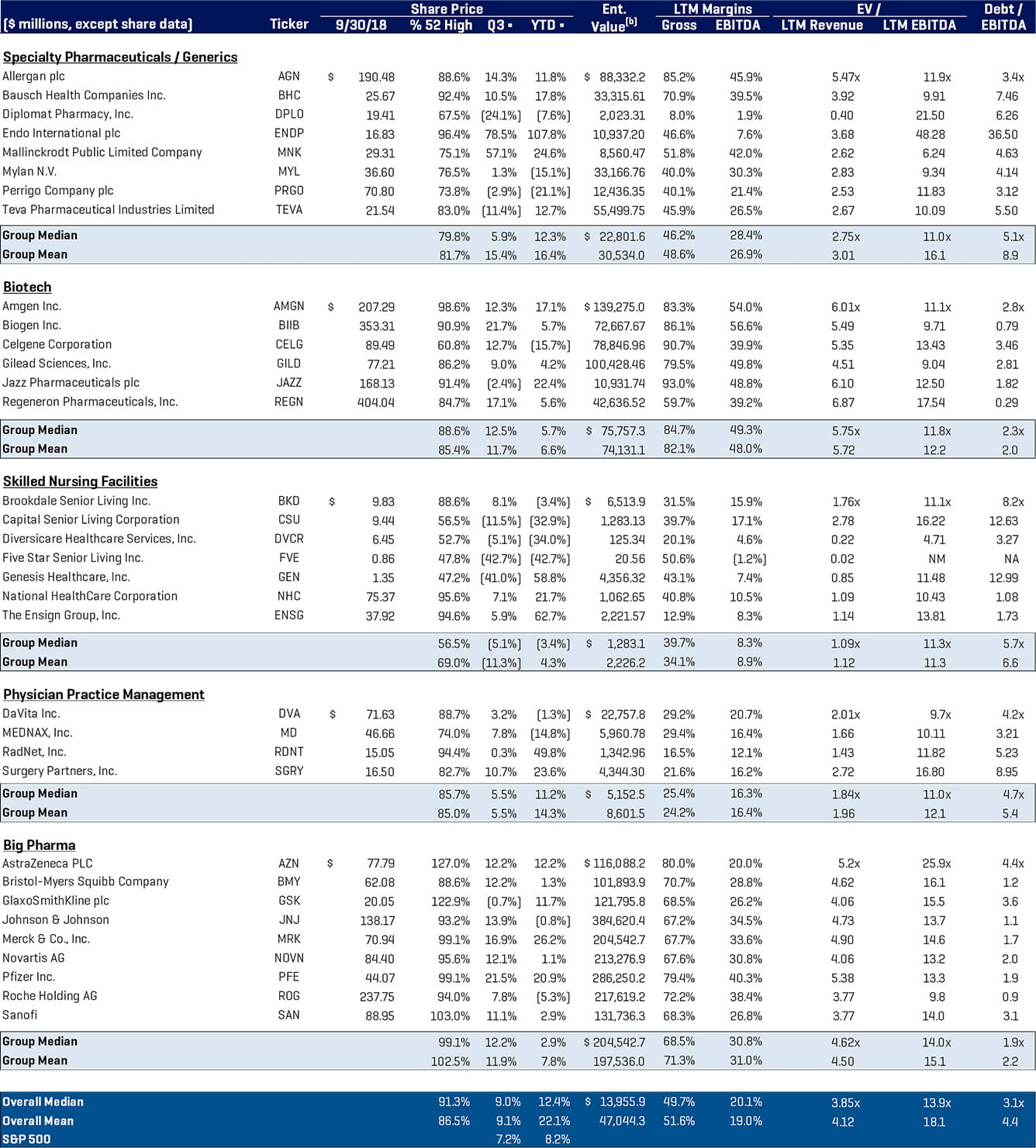

Analyse des sociétés publiques du secteur de la santé