Français

Français

L'indice S&P 500 a clôturé le deuxième trimestre 2018 en hausse de 3,1 % (hausse de 1 % depuis le début de l’année), les réductions d’impôt et autres politiques favorables aux entreprises de Trump continuant de stimuler l’économie et le marché. L'augmentation des taux d’intérêt et la rhétorique de la guerre commerciale ont freiné la hausse des marchés d’actions.

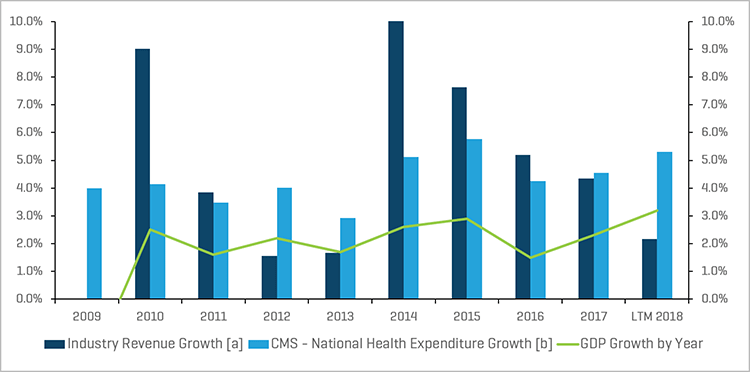

Les valeurs du secteur de la santé que nous suivons ont surperformé le marché au deuxième trimestre et continuent d’être portées par les segments suivants : technologies de l’information dans le secteur de la santé (+24,5 %), appareils médicaux (+12 %) (+17,3 %), produits pharmaceutiques spécialisés (+25,1 %) et soins infirmiers spécialisés (+20,9 %). La volatilité dans le secteur a fait écho à celle de 2017, en grande partie attribuable aux préoccupations persistantes concernant le prix des médicaments et les perspectives de baisse des dépenses et des remboursements de Medicare et de Medicaid. La croissance des revenus globaux des 12 derniers mois (LTM) pour les segments de la santé que nous suivons n’a augmenté que de 2,2 %, les sociétés pharmaceutiques spécialisées, les grandes sociétés pharmaceutiques et les grandes sociétés de biotechnologie fluctuant entre -2 % et 2 %, victimes des expirations de brevets et de la compétition. Les segments des appareils médicaux et des diagnostics moléculaires ont enregistré une croissance de 6 % à 7 %. Les actions pharma/génériques spécialisées ont rebondi après des niveaux de survente et de dépréciation, certaines entreprises comme Endo, Bausch et Mallinckrodt ayant stabilisé leurs activités malgré les craintes liées à la concurrence, la pression sur les prix exercée par les gestionnaires des prestations pharma et le sentiment généralisé face aux politiques de Trum, qui ont découragé l'augmentation des valeurs.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Notes :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés comparables suivies par Stout (pièce jointe Analyse des sociétés de santé publiques).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Le point sur le marché des fusions et acquisitions

Points à retenir sur le marché des fusions et acquisitions :

- L'activité globale des fusions et acquisitions dans le secteur des soins de santé est robuste et fait écho aux tendances des dernières années

- Légère diminution de la valeur et du volume des transactions par rapport à la même période l'an dernier

- Des multiples de valorisation attractifs dus à une économie forte, à des liquidités et à des taux qui restent bas

- Une administration favorable aux entreprises et des impôts sur les sociétés moins élevés

- Consolidation stratégique dans les appareils médicaux et le diagnostic moléculaire

- Participation de capitaux propres à la gestion de la pratique des médecins

Perspectives du marché des fusions et acquisitions

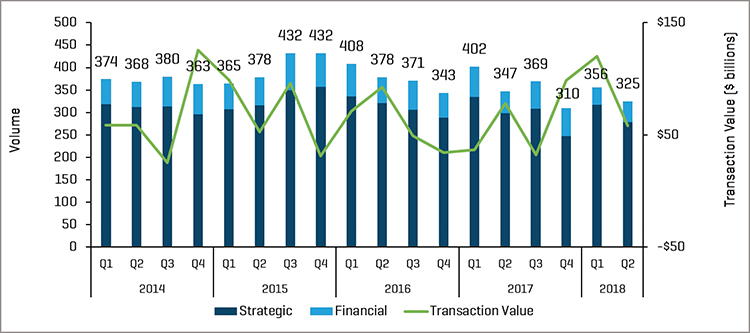

Le deuxième trimestre de 2018 a été marqué par la poursuite d'une activité de fusions et acquisitions soutenue, alimentée par des volumes records de capital d'investissement et de nombreuses initiatives stratégiques d'entreprise. La valeur des transactions (58 milliards de dollars) et le volume (325 transactions) ont baissé par rapport à la même période l’an dernier (347 transactions). Malgré tout, le trimestre est en ligne avec le niveau d'activité élevé enregistré avant 2014, et nous prévoyons que cela se poursuivra, à moins d'une hausse des taux d'intérêt ou d'un ralentissement de la croissance économique et d'une correction boursière.

Selon une enquête récente de West Monroe, environ un tiers des investisseurs privés et des acheteurs stratégiques ont indiqué que les marges attractives étaient le principal moteur en matière de transactions de soins de santé, la demande croissante de soins et le vieillissement de la population étant des motivations secondaires. En raison de la forte demande de cibles attractives disponibles, la forte concurrence a entraîné des multiples élevés dans divers segments. Les sociétés de gestion des cabinets médicaux et de biotechnologie ont été en tête du volume des transactions au deuxième trimestre, les technologies de l’information spécialisées dans les soins infirmiers et les soins de santé se situant juste derrière.

Opérations de fusions et acquisitions par segment du 2e trimestre 2018 : Volume et valeur

Source : Recherches sur le secteur S&P Capital IQ et Stout

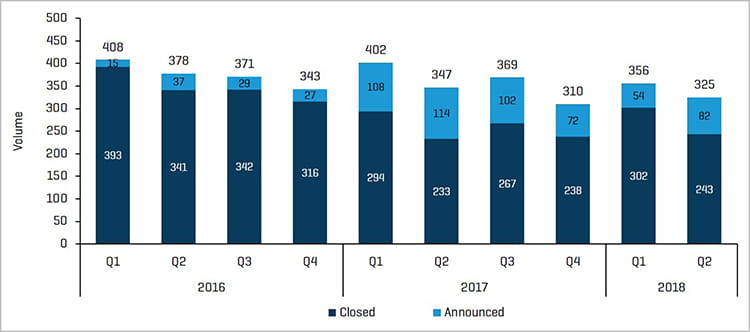

Transactions de fusions et acquisitions historiques : Annoncée vs conclue

Source : Recherches sur le secteur S&P Capital IQ et Stout

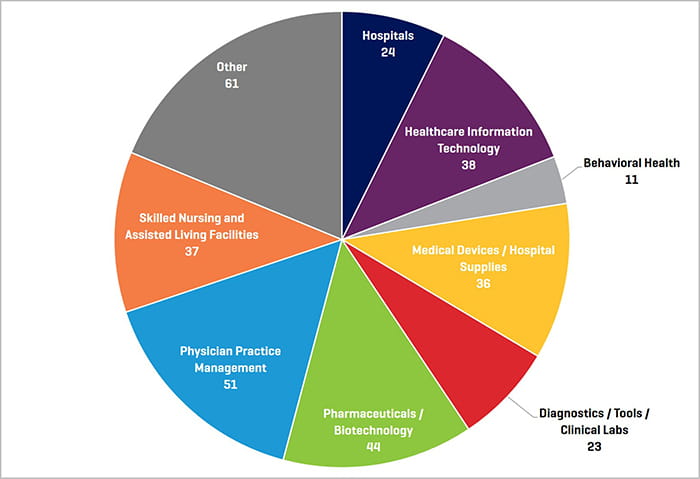

Opérations de fusions et acquisitions par segment du 2e trimestre 2018

Source : Recherches sur le secteur S&P Capital IQ et Stout

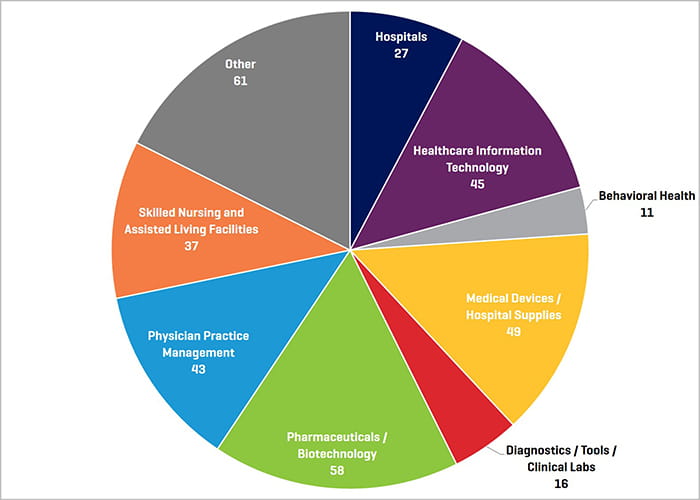

Opérations de fusions et acquisitions par segment du 2e trimestre 2017

Source : Recherches sur le secteur S&P Capital IQ et Stout

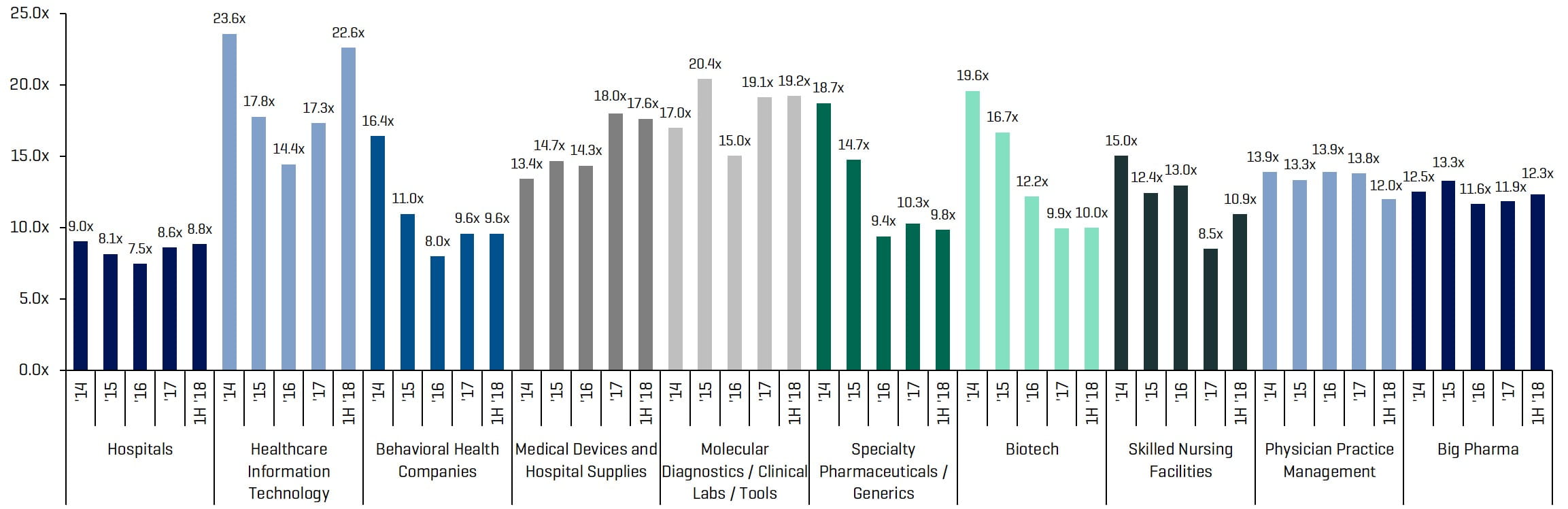

Sociétés ouvertes comparables : Niveaux de valeur d'entreprise/multiples EBITDA historiques

Cliquez pour voir la figure en taille réelle

Source : Multiples S&P Capital IQ calculés en fonction des sociétés ouvertes comparables suivies par Stout

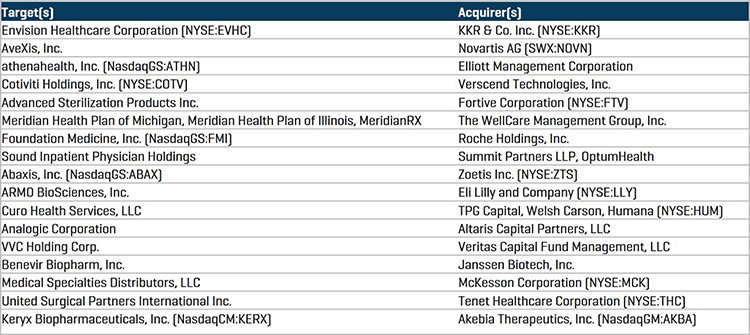

Opérations de fusions et acquisitions notables

La société de capital-investissement KKR & Co. (NYSE : KKR) a annoncé l'acquisition du fournisseur de personnel médical Envision Healthcare Corp. (NYSE : EVHC) pour 9,9 milliards de dollars, dettes comprises. La transaction intervient alors que KKR continue à développer son portefeuille de soins de santé avec des regroupements de médecins.

Summit Partners LLP et OptumHealth, sociétés du groupe UnitedHealth (NYSE : UNH), ont annoncé l'acquisition du fournisseur de personnel médical Sound Inpatient Physician Holdings de Fresenius Medical Care pour environ 2,2 milliards de dollars.

La société pharmaceutique mondiale Eli Lilly and Co. (NYSE : LLY) a finalisé l'acquisition de la société de biotechnologie ARMO BioSciences, Inc. (NASDAQ : ARMO) pour environ 1,6 milliard de dollars. Le pegilodécakin, un médicament d'immunothérapie clinique d'ARMO, est en cours de développement pour le traitement du cancer du pancréas.

Le géant pharmaceutique suisse Novartis AG (NYSE : NVS) a finalisé l'acquisition de la société de thérapie génique AveXis, Inc. pour 8,7 milliards de dollars. Le principal médicament d'AveXis, l'AVXS-101, vise à traiter l'atrophie musculaire spinale mortelle (SMA).

Le fonds d'activistes Elliott Management Corp. a annoncé une offre non sollicitée sur la société de technologie de santé Athenahealth, Inc. (NASDAQ GS : ATHN), évaluant le fabricant de logiciels à 6,9 milliards de dollars, y compris la dette. Athenahealth fournit des services réseau pour les applications mobiles de soins de santé et d'analyse délocalisée.

Verscend Technologies, Inc., une société d'analyse des soins de santé détenue par Veritas Capital, a annoncé l'acquisition de la société de vérification des paiements Cotiviti Holdings, Inc. (NYSE : COTV) pour environ 4,9 milliards de dollars en espèces.

Le conglomérat industriel diversifié Fortive Corp. (NYSE : FTV) a annoncé l'acquisition de la société de stérilisation médicale Advanced Sterilization Products Inc. auprès d'Ethicon, Inc., filiale de Johnson & Johnson (NYSE : JNJ), pour environ 2,7 milliards de dollars en espèces.

TPG Capital; Gallois, Carson, Anderson & Stowe et Humana Inc. (NYSE : HUM) ont finalisé l’acquisition du fournisseur de soins palliatifs Curo Health Services, LLC auprès de Thomas H. Lee Partners pour environ 1,4 milliard de dollars. Le groupe d'acheteurs a l'intention de combiner Curo avec les activités de soins palliatifs de Kindred at Home.

Principales opérations de fusions et acquisitions au 2e trimestre 2018

Source : S&P Capital IQ

Tendances récentes dans les secteurs de la santé et des sciences du vivant

Gestion de la pratique des médecins - Intérêt et investissement accrus

Fait intéressant, le nombre de transactions concernant des sociétés de gestion de cabinets médicaux annoncées ou clôturées au deuxième trimestre a augmenté de façon significative, avec 51 transactions avec un multiple de l'EBITDA moyen Valeur d'entreprise/LTM de l'ordre de 12 fois. Les transactions dans ce segment sont réparties dans un large éventail de sous-spécialités (dermatologie, ophtalmologie, radiologie, IG, etc.), de sorte que l'intérêt est large. Maintenant que plusieurs plateformes ont été établies, les acquisitions add-on commenceront probablement à avoir un impact sur le nombre de transactions trimestrielles et nous pensons que ces chiffres pourraient augmenter à l'avenir. Nous continuons de penser que l'ophtalmologie, la dermatologie, les soins dentaires et la fertilité sont d'excellentes sous-spécialités pour l'investissement et pour les fonds de capital-investissement, car de telles opérations apportent une valeur ajoutée avec des ressources marketing axées sur les consommateurs, introduisent des systèmes plus avancés de gestion des cycles de revenus, de facturation, de planification et d'information, et regroupent les opérations pour améliorer les termes contractuels avec des acteurs tels que les payeurs ou les fournisseurs.

Santé comportementale - Une niche inexploitée

L'activité des fusions et acquisitions dans le domaine de la santé comportementale semble avoir diminué, avec seulement 11 transactions survenues dans le segment au cours du deuxième trimestre. Sans surprise, il est actuellement difficile pour les sociétés de capital-investissement de prédire comment les perturbations actuelles du secteur vont se résorber.

Pour rappel, le segment est confronté à des réductions des remboursements (baisse des indemnités journalières pour les traitements résidentiels), à des révisions d'assurance et à des décisions de traitement médical en établissement plus strictes, à la réduction de la durée du séjour résidentiel, au remplacement des hospitalisations par des soins ambulatoires et à la baisse des traitements médicamenteux, à des enquêtes menées par le groupe de travail fédéral, à des audits et des récupérations d'assurance, et à des changements dans la manière dont les prestataires recrutent les patients via l'optimisation des moteurs de recherche (les changements de mots-clés Google compliquent l'acquisition des patients). Nous avons également entendu certains témoignages affirmant que les payeurs tentent de restreindre la mobilité des patients entre les États.

Néanmoins, la santé comportementale est une opportunité de marché importante et fragmentée, et nous pensons qu’il existe de nombreuses cibles d’investissement intéressantes dans ce segment sous la condition d'un modèle commercial correct. Les États-Unis consacrent environ 36 milliards de dollars par an au traitement de la toxicomanie et seule une fraction de ceux qui ont besoin d’aide reçoit des soins. Nous prévoyons que ce marché continuera à se développer compte tenu du fait que le pays est aux prises avec une crise des opioïdes devenue un problème très médiatisé et politique.

Nous anticipons que les sociétés de capital-investissement s'intéresseront davantage aux cliniques ambulatoires qui dispensent des traitements médicamenteux (compte tenu des tendances constatées chez les payeurs) ; cependant, le traitement résidentiel reste essentiel pour gérer ces troubles et représente une réelle opportunité pour tout investisseur souhaitant monter un projet de consolidation bien géré en étudiant les résultats et en fournissant aux payeurs un modèle éprouvé.

Appareils médicaux et diagnostics moléculaires - Les nouvelles technologies en tête

La croissance supérieure à la moyenne, les marges élevées et la consolidation continuent de générer des performances exceptionnelles pour les appareils médicaux et les diagnostics moléculaires, tout comme l’augmentation de l’âge des patients, les interventions chirurgicales et les nouvelles technologies propriétaires. Le passage d’un nombre croissant de patients en ambulatoire continuera à faire pression sur les hôpitaux et à renforcer ces segments. La robotique, les nouvelles méthodes de neuromodulation, la télémédecine, les valves transcathéter, les implants dentaires, les tests génétiques personnalisés, la surveillance continue de la glycémie et l'administration d'insuline pour le diabète, les traitements dermatologiques esthétiques comme l'HydraFacial et de nombreuses autres technologies offrent des opportunités de croissante importante et incrémentielle pour les appareils médicaux et le diagnostic moléculaire.

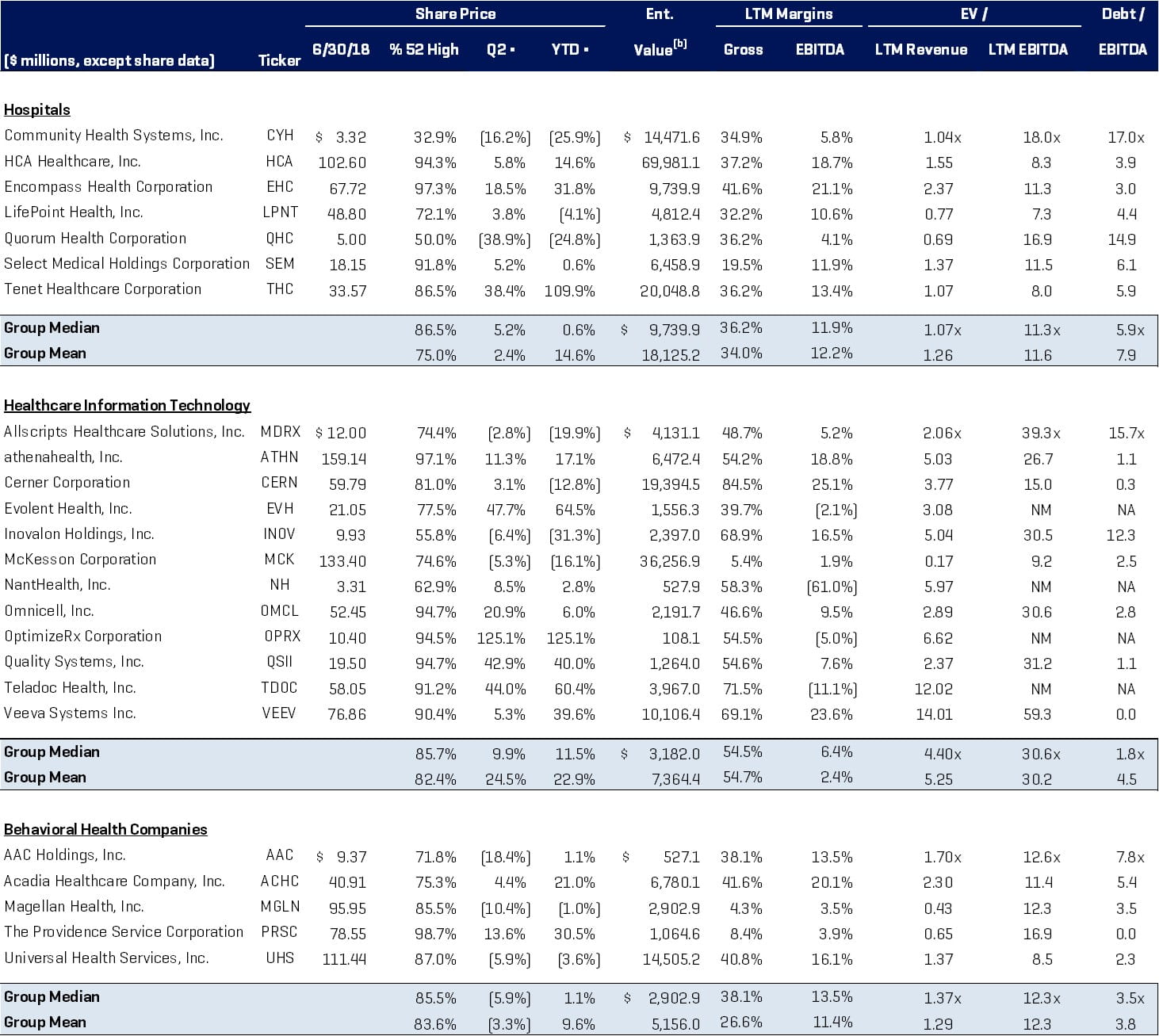

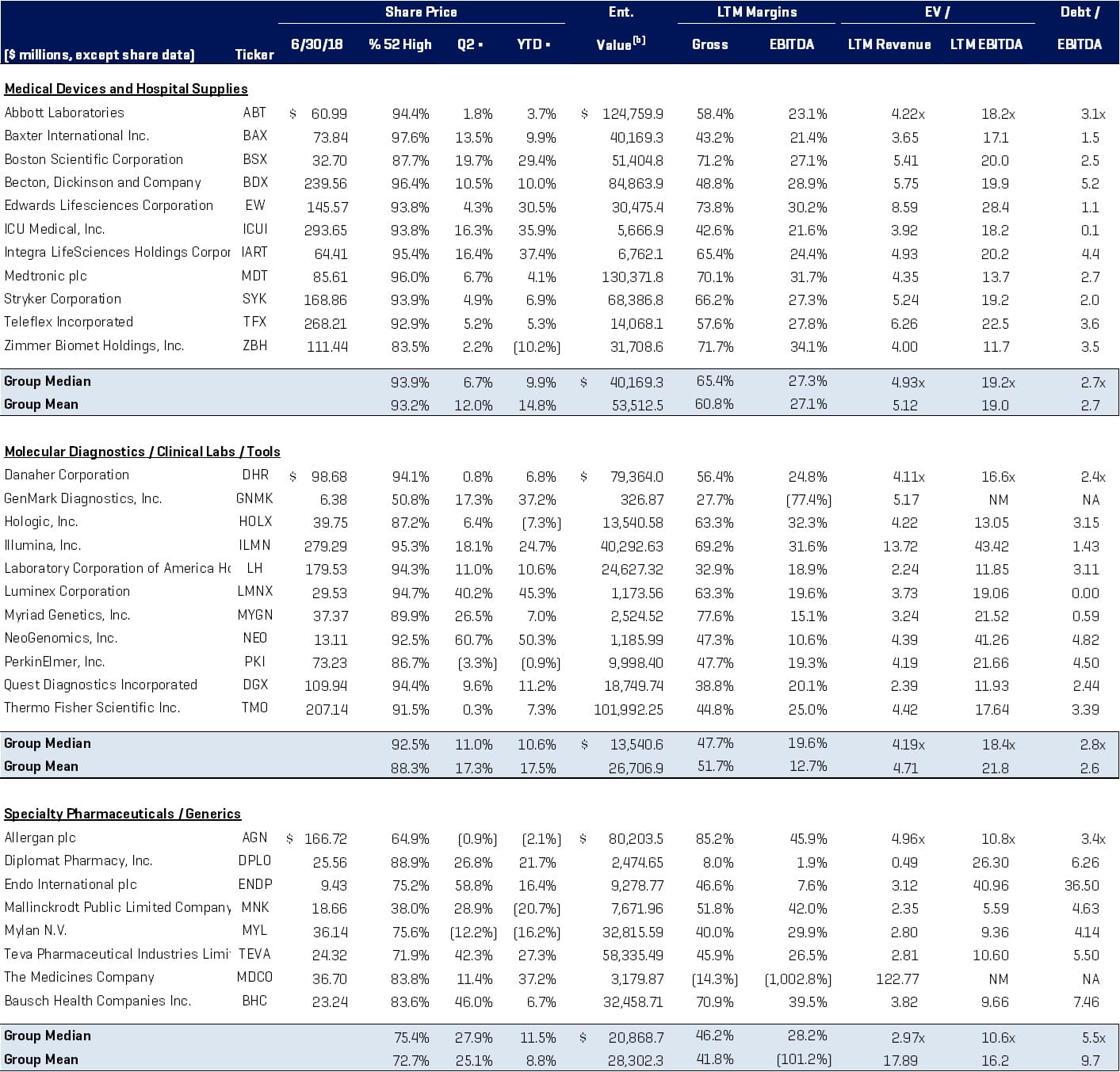

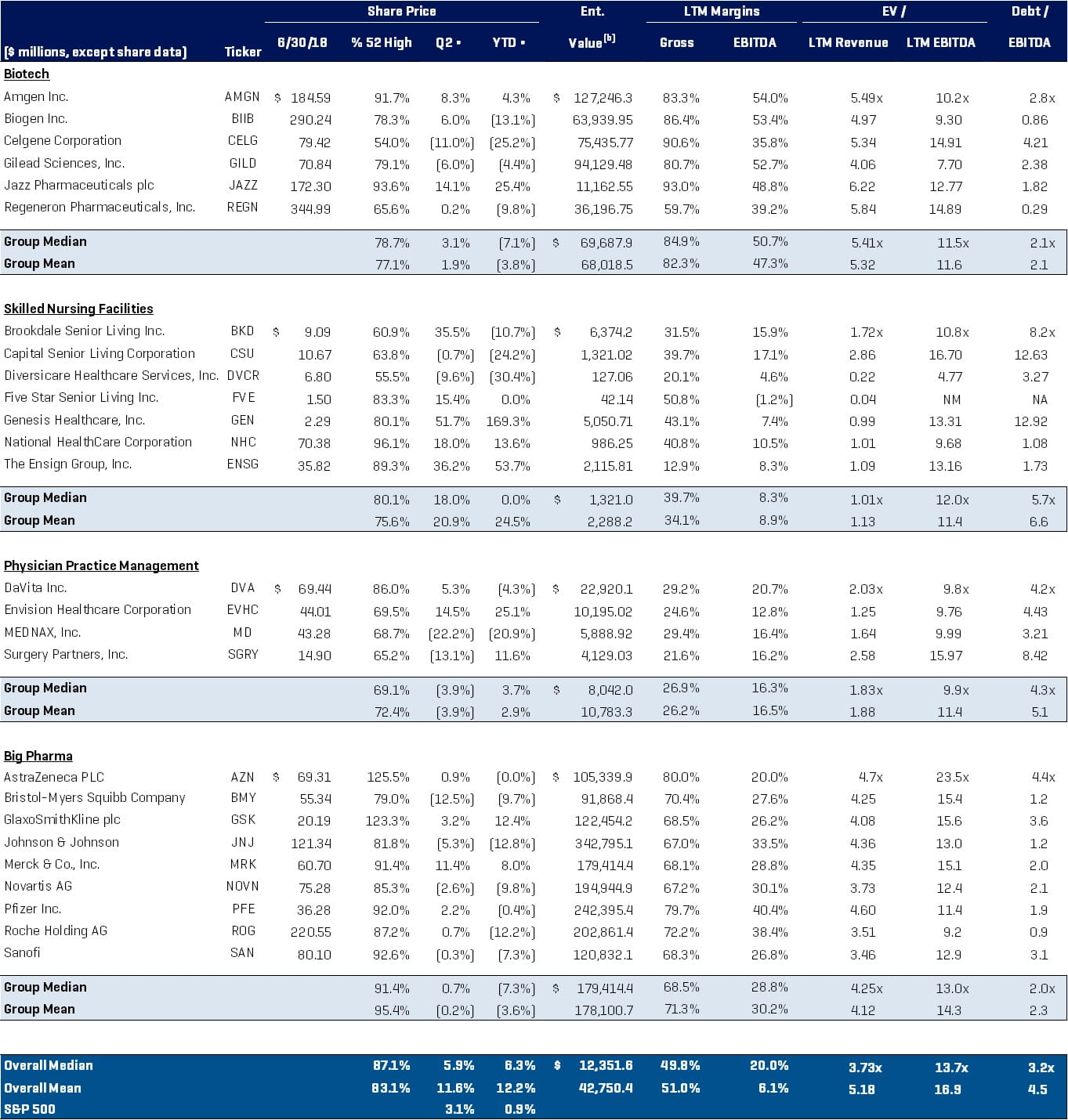

Analyse des sociétés publiques de soins de santé