Deutsch

Deutsch

Branchenübersicht

Zum Zeitpunkt der Abfassung dieses Berichts hat der S&P 500 seit dem Ende des 3. Quartals 2018 seine Gewinne wieder abgegeben. Er wird nun zu den Kursen gehandelt, mit denen wir das Jahr begonnen hatten. Dies ist auf Befürchtungen wegen steigender Zinssätze, Handelskriegsrhetorik und in gewissem Maße auch Gewinnmeldungen zurückzuführen. Die Auswirkungen der Steuersenkungen auf nachhaltiges Wachstum sind weniger offensichtlich, jedoch stellen sich uns bei Umrechnung auf Jahresbasis einige Fragen.

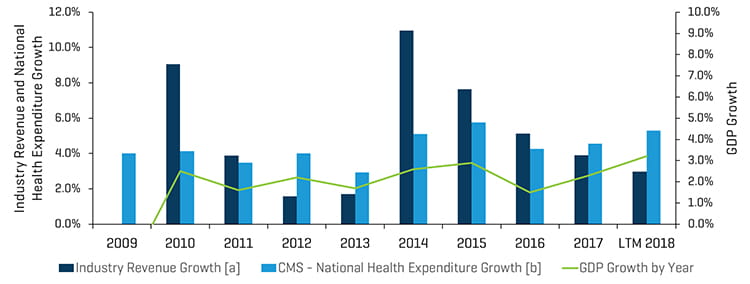

Im Lauf des dritten Quartals sowie im Jahresvergleich bis einschließlich 28. September (letzter Handelstag des Quartals) ist der S&P 500 jedoch um 7,2 % bzw. 8,2 % gestiegen. Von uns verfolgte Aktien aus dem Gesundheitswesen sorgten weiterhin für eine Outperformance mit einem durchschnittlichen Kursanstieg für das Quartal und im Jahresvergleich von 9,0 % bzw. 12,4 %.

Insbesondere im dritten Quartal haben Krankenhäuser, Informationstechnologie im Gesundheitswesen, molekulare Diagnostik und Werkzeuge, Biotechnologie und Big Pharma allesamt für eine Outperformance gesorgt und die Segmentmediane sind um 15,1 %, 13,2 %, 15,2 %, 12,5 %, bzw. 12,2 % gestiegen. Die einzigen abnehmenden Segmente waren Verhaltensgesundheit und qualifizierte Pflegeeinrichtungen, deren Gruppenmediane aus einigen der oben genannten Gründe um 14,3 % bzw. 5,1 % gefallen sind. Biotechnologie und Big Pharma legten im betreffenden Quartal aufgrund fortwährender Nachrichten zur Entwicklung neuer Medikamente in Bereichen wie Immunonkologie und wahrscheinlich leicht abnehmender Bedenken in Bezug auf den Umfang von Medikamentenpreisreformen und die Pipeline eine wirklich ansehnliche Rally hin, nachdem sie sich in der ersten Hälfte unterdurchschnittlich entwickelt hatten.

Historisches Umsatzwachstum der von Stout überwachten Segmente im Vergleich zu jährlichen Gesundheitsausgaben und BIP-Wachstum

Hinweise:

[a] Für jeden Zeitraum wird der Gesamtumsatz aus der Summe aller im Anhang (Analyse öffentlicher Gesundheitsunternehmen) aufgeführten vergleichbaren Unternehmen abgeleitet.

[b] CMS verfolgt die National Health Expenditure Accounts (NHEA, nationale Konten für Gesundheitsausgaben), bei denen es sich um die offiziellen Schätzungen der gesamten jährlichen Gesundheitsausgaben in den Vereinigten Staaten handelt.

Quelle: www.cms.gov, Historische und projizierte NHEA-Tabellen.

M&A-Marktaktualisierung

Wichtigste M&A-Markterkenntnisse:

- Gesunkener Gesamttransaktionswert gegenüber den vorherigen Quartalen des Jahres 2018 und demselben Quartal im letzten Jahr

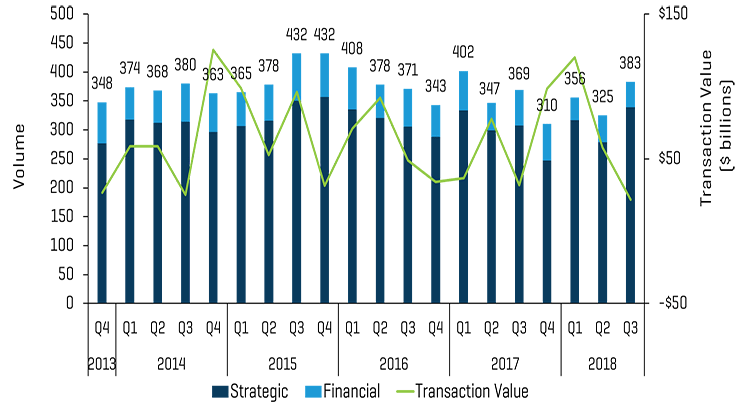

- Quartal mit dem größten Transaktionsvolumen (383 Transaktionen) seit dem ersten Quartal 2017 (402 Transaktionen)

- Attraktive Bewertungen aufgrund kontinuierlicher Nachfrage von motivierten PE- und strategischen Käufern

- Starke PE-basierte Arztpraxismanagement-Roll-ups und weitere Unternehmenszukäufe

- Verhaltensgesundheitssegment bleibt angesichts eines sich verändernden Branchenmodells weiter unter den Erwartungen

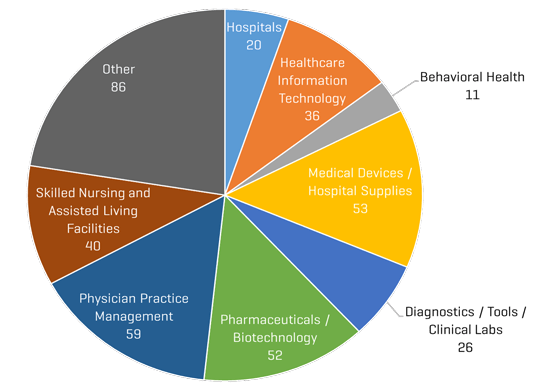

- Arztpraxismanagement, Medizinprodukte und Pharmazie/Biotechnologie führen das Transaktionsvolumen an

M&A-Marktausblick

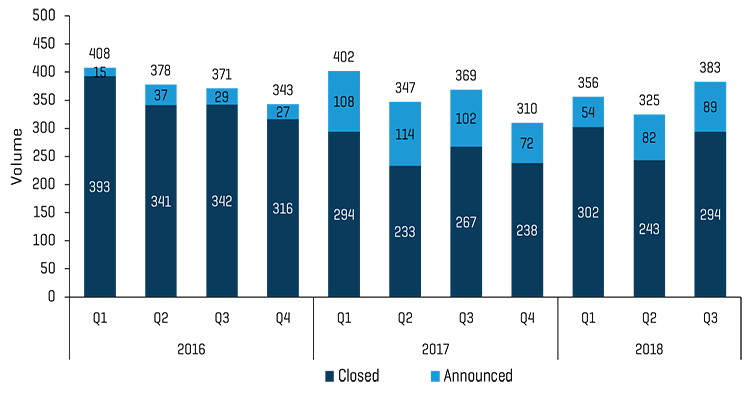

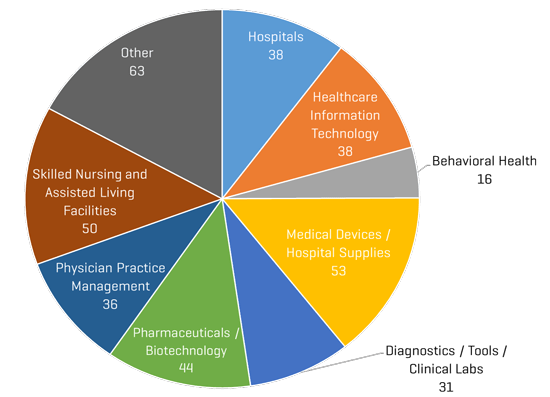

Die Anzahl der M&A-Transaktionen im Gesundheitswesen, die im dritten Quartal 2018 angekündigt und/oder abgeschlossen wurden, entsprach dem hohen Aktivitätsniveau, das schon seit 2013 und davor anhält. Im betreffenden Quartal wurden 383 Transaktionen angekündigt und/oder abgeschlossen gegenüber 369 Transaktionen im Quartal des Vorjahres. Interessanterweise befindet sich das Transaktionsvolumen des dritten Quartals auf dem höchsten Niveau seit dem ersten Quartal 2017 (402 Transaktionen). Wir möchten anmerken, dass es 59 Arztpraxismanagement(PPM)-Transaktionen im dritten Quartal 2018 gab gegenüber 36 im dritten Quartal 2017, sodass sich kleinere Unternehmenszukäufe für PE-Gruppen wahrscheinlich auf den Gesamttransaktionswert ausgewirkt haben. Unter den größten Playern der Branche in den meisten Teilbereichen des Gesundheitswesens hat in den letzten Jahren bereits eine enorme Zahl an Konsolidierungen stattgefunden.

Im dritten Quartal 2018 war eine deutliche Abnahme des M&A-Gesamttransaktionswerts im Vergleich zu den ersten beiden Quartalen des Jahres 2018 und dem Vergleichsquartal des Vorjahres zu verzeichnen. Gesamttransaktionswert von 22 Milliarden Dollar im betreffenden Quartal gegenüber 32 Milliarden im gleichen Zeitraum des letzten Jahres.

Ungeachtet des Trends zu kleineren Transaktionen im betreffenden Quartal überstiegen einige Transaktionen den Wert von 1 Milliarde Dollar. Motivierte Private-Equity- und strategische Käufer treiben die Nachfrage und den starken Wettbewerb um Transaktionen weiter an, sodass die Bewertungen in allen Segmenten hoch bleiben. Die Bereiche Arztpraxismanagement, Medizinprodukte und Pharmazie-/Biotechnologie führen das Transaktionsvolumen im dritten Quartal an, dicht gefolgt von qualifizierter Pflege und Gesundheitswesen-Informationstechnologie.

Die Aktivitäten im Bereich der Verhaltensgesundheit (Substanzmissbrauchsstörungen) blieben auf niedrigem Niveau, da das Branchenmodell Veränderungen durchläuft, über die wir in einigen unserer letzten Veröffentlichungen gesprochen haben, wie z. B. die Umstellung auf geringere netzinterne Tagegeldsätze, geringere Zahlungen für Urinanalysen, kürzere Aufenthalte und sich verändernde Methoden für die Kundenakquise. Wir sehen dass die Aktivität hier deutlich zunimmt, da solche Probleme aussortiert werden, Analysen und Benchmarks für Ergebnisanalysen eingerichtet werden und die Industrie zum normalisierten Wachstum zurückkehrt. Die kürzlichen Übernahmen von PE scheinen sich auf ambulante Modelle zu konzentrieren.

Es überrascht nicht, dass Krankenhäuser durch die anhaltende Abwanderung von Patienten aus der Akutpflegesituation beeinträchtigt werden und dieses Segment – wie die Verhaltensgesundheit – einen Rückgang der M&A-EBITDA-Kennzahlen zu verzeichnen hatte. Krankenhäuser, Verhaltensgesundheit und Spezialpharmazeutika sind die Segmente mit den geringsten Transaktionsmultiplikatoren (9x bis 10x) und jeder dieser Bereiche hat mit Branchendisruption und negativen Branchentrends zu kämpfen, ob es dabei um den Verlust von Kunden, alternative Einstellungen oder einen Preis-/Erstattungsrückgang geht.

Medizinprodukte, molekulare Diagnostik und Gesundheitswesen-Informationstechnologie weisen aufgrund von Branchenwachstum, hohen Margen und der proprietären Natur (z. B. eingeschränkter Wettbewerb und Patentschutz) ihrer Unternehmen allesamt Transaktionsmultiplikatoren im Bereich des 18-22-fachen EBITDA auf. Wenngleich in dem betreffenden Quartal nicht viele große Transaktionen durchgeführt wurden, gab es im Segment Medizinprodukte eine Reihe von Transaktionen mittlerer Größe. Im betreffenden Quartal wurden 53 Transaktionen angekündigt und/oder abgeschlossen gegenüber 2018 Transaktionen im Quartal des Vorjahres. Wir möchten darauf hinweisen, dass Platinum Equity die Übernahme der Lifescan Division von Johnson & Johnson kurz nach Quartalsende am 1. Oktober 2018 für 2,1 Milliarden Dollar abgeschlossen hat, was angesichts eins Unternehmensumsatzes von 1,5 Milliarden Dollar eine attraktive Bewertung zu sein scheint. Wir möchten jedoch anmerken, dass das Aufkommen der kontinuierlichen Blutzuckerüberwachung von Dexcom und die Flash Libre-Geräte von Abbott eine signifikante Wettbewerbsbedrohung für den traditionellen Markt für Blutzuckermessgeräte und Teststreifen darstellen, da sich die Überwachung hin zu kontinuierlichen Echtzeitverfahren entwickelt. Zahlreiche Medizinprodukttransaktionen im betreffenden Quartal waren kleine bis mittlere Zukäufe für Unternehmen wie AngioDynamics, Becton Dickinson, Boston Scientific, Globus Medical, Hologic, Stryker, Thermo Fischer Scientific und Wright Medical.

Wir glauben, dass wir in diesem Quartal Belege dafür gesehen haben, dass unsere These über Arztpraxismanagement-Zukäufe, die das Gesamttransaktionsvolumen steigern, zutrifft, und wir erwarten eine Fortsetzung dieses Phänomens mit spannenden Gelegenheiten in Roll-ups von Ophthalmologie, Dermatologie, Radiologie, Ortho-Spine, Urologie, GI und anderen Teilbereichen. Wir empfehlen Ärztegruppen, frühzeitig von diesem Trend zu profitieren, da sich das Umfeld zu einem gewissen Punkt rationalisieren wird, denn auf bundesstaatlicher und regionaler Ebene werden PE-basierte Plattformen dominieren, sodass neuen Markteilnehmern der Kampf um Marktanteile und Aufträge erschwert wird. Das nimmt Zeit in Anspruch und die Bewertungen bleiben wahrscheinlich noch mindestens zwei Jahre hoch, die Möglichkeit sollte jedoch ernsthaft in Erwägung gezogen werden. Wie zuvor erwähnt, wurden im betreffenden Quartal 59 Übernahmen von Arztpraxismanagement-Unternehmen gemeldet gegenüber 36 im Vorjahresquartal. Dabei handelte es sich vornehmlich um Transaktionen in Ophthalmologie, Dermatologie und Zahnmedizin, während PE-basierte Gruppen wie Epiphany Dermatology, Pinnacle Dermatology, Schweiger Dermatology, American Vision Partners, Envision Physician Services, Eye Health America, Eyecare Services Partners und Western Dental Services weitere Zukäufe tätigten. Dieses hohe Niveau an Zukaufsaktivität trug sicherlich zu der großen Gesamtzahl an Transaktionen im Gesundheitswesen bei, und wir rechnen angesichts einer wachsenden Anzahl von Plattformen in diesen Teilbereichen mit einer Fortsetzung dieses Trends.

M&A-Transaktionen Q3 2018: Volumen und Wert

Quelle: S&P Capital IQ und Stout Industry Research

Historische M&A-Transaktionen: angekündigt und abgeschlossen

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q3 2018

Quelle: S&P Capital IQ und Stout Industry Research

M&A-Transaktionen nach Segment Q3 2017

Quelle: S&P Capital IQ und Stout Industry Research

Öffentliche vergleichbare Unternehmen: historische EBITDA-Multiplikatoren

Quelle: S&P Capital IQ; anhand von vergleichbaren von Stout verfolgten Unternehmen berechnete Multiplikatoren

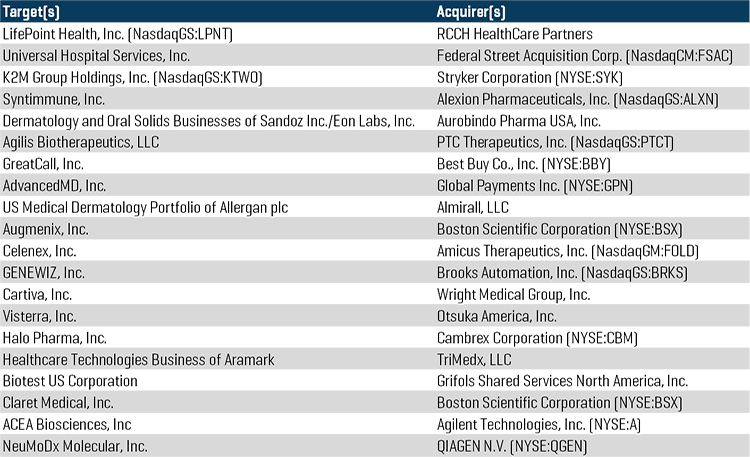

Wichtige M&A-Transaktionen

Das im Besitz vonApollo Global Management befindliche Unternehmen RCCH HealthCare Partners, Eigentümer und Betreiber von Krankenhäusern und Kliniken, gab seine Fusion mit LifePoint Health, Inc. (NASDAQ:LPNT), einem weiteren Krankenhausbetreiber, für ca. 5,6 Milliarden bekannt, darunter 2,9 Milliarden an Nettoschulden und Minderheitsbeteiligungen.

Federal Street Acquisition Corp. (NASDAQ:FSAC), eine Zweckgesellschaft für Übernahmen, die von einem Tochterunternehmen von Thomas H. Lee Partners finanziert wird, kündigte ihre Fusion mit Universal Hospital Services, Inc. an, einem führenden, überregionalen Anbieter von Gesundheitstechnologiemanagement- und Servicelösungen und Portfoliounternehmen von Irving Place Capital Management. Der Kaufpreis für die Übernahme impliziert einen Enterprise Value für das kombinierte Unternehmen von ca. 1,7 Milliarden Dollar.

K2M Group Holdings (NASDAQ:KTWO), ein weltweit führendes Unternehmen von komplexen Wirbelsäulen- und minimalinvasiven Lösungen, verkündete eine feste Vereinbarung zur Übernahme durch Stryker Corporation (NYSE:SYK), einem führenden Medizintechnik-Unternehmen, für einen Transaktionswert von ca. 1,4 Milliarden Dollar.

Alexion Pharmaceuticals, Inc. (NASDAQ:ALXN), ein globales biopharmazeutisches Unternehmen, das sich auf seltene Krankheiten konzentriert, gab seine Übernahme von Syntimmune, Inc., einem Biotechnologie-Unternehmen für Entwicklungen im klinischen Stadium, das verschiedene Medikamentenkandidaten für eine Reihe von Autoimmunerkrankungen entwickelt, für einen Transaktionswert von ca. 1,2 Milliarden Dollar bekannt (400 Millionen Dollar vorab mit der Option auf zusätzliche meilensteinbasierte Zahlungen von bis zu 800 Millionen Dollar).

Das bekannte Einzelhandelsunternehmen für Technologieprodukte und -dienstleistungen Best Buy Co., Inc. (NYSE:BBY) gab heute eine feste Vereinbarung zur Übernahme des im Besitz von GTCRbefindlichen Unternehmens GreatCall, Inc. bekannt, einem führenden Anbieter von verbundenen Gesundheits- und persönlichen Notfallleistungen für ein aktives Älterwerden für ca. 800 Millionen Dollar in bar.

Global Payments Inc. (NYSE:GPN), ein führender weltweiter Anbieter von Zahlungstechnologie und Softwarelösungen, gab eine feste Vereinbarung zur Übernahme des von Marlin Equity Partners unterstützten Unternehmens AdvancedMD, Inc. bekannt, einem cloudbasierten Software as a Service(SaaS)-Anbieter für kleine und mittlere ambulante Arztpraxen in den USA. Global Payments soll etwa 700 Millionen Dollar in bar für AdvancedMD zahlen.

Boston Scientific Corporation (NYSE:BSX), ein weltweit führendes Medizintechnik-Unternehmen, hat seine feste Vereinbarung zur Übernahme von Augmenix, Inc., einem in Privatbesitz befindlichen Entwickler von Hydrogel-Technologie-Produkten, die unbeabsichtigte Strahlungsschäden an normalen Organen während der Strahlungstherapie verringern, bekannt gegeben. Der Transaktionswert beträgt ca. 600 Millionen Dollar (500 Millionen Barzahlung vorab mit der Option auf weitere meilensteinbasierte Zahlungen von bis zu 100 Millionen Dollar).

Agilent Technologies, Inc. (NYSE:A), ein weltweit führendes Unternehmen in den Branchen Life Sciences, Diagnostik und chemische Anwendungen, hat seine feste Vereinbarung zur Übernahme von ACEA Biosciences, Inc. bekannt gegeben, einem privaten Entwickler von hochmodernen Zellanalyseinstrumenten für Life-Science-Forschung und klinische Diagnostik zum Preis von ca. 250 Millionen Dollar in bar.

Größte M&A-Transaktionen Q3 2018

Quelle: S&P Capital IQ

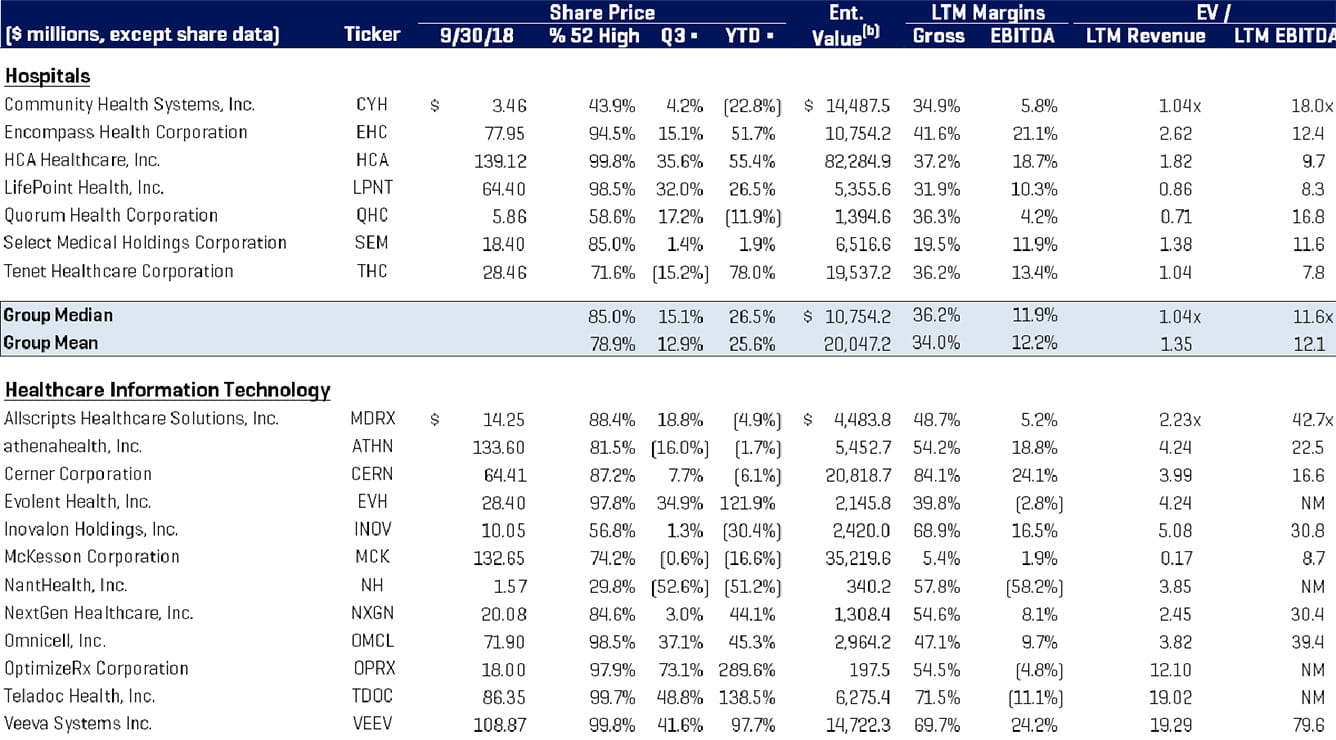

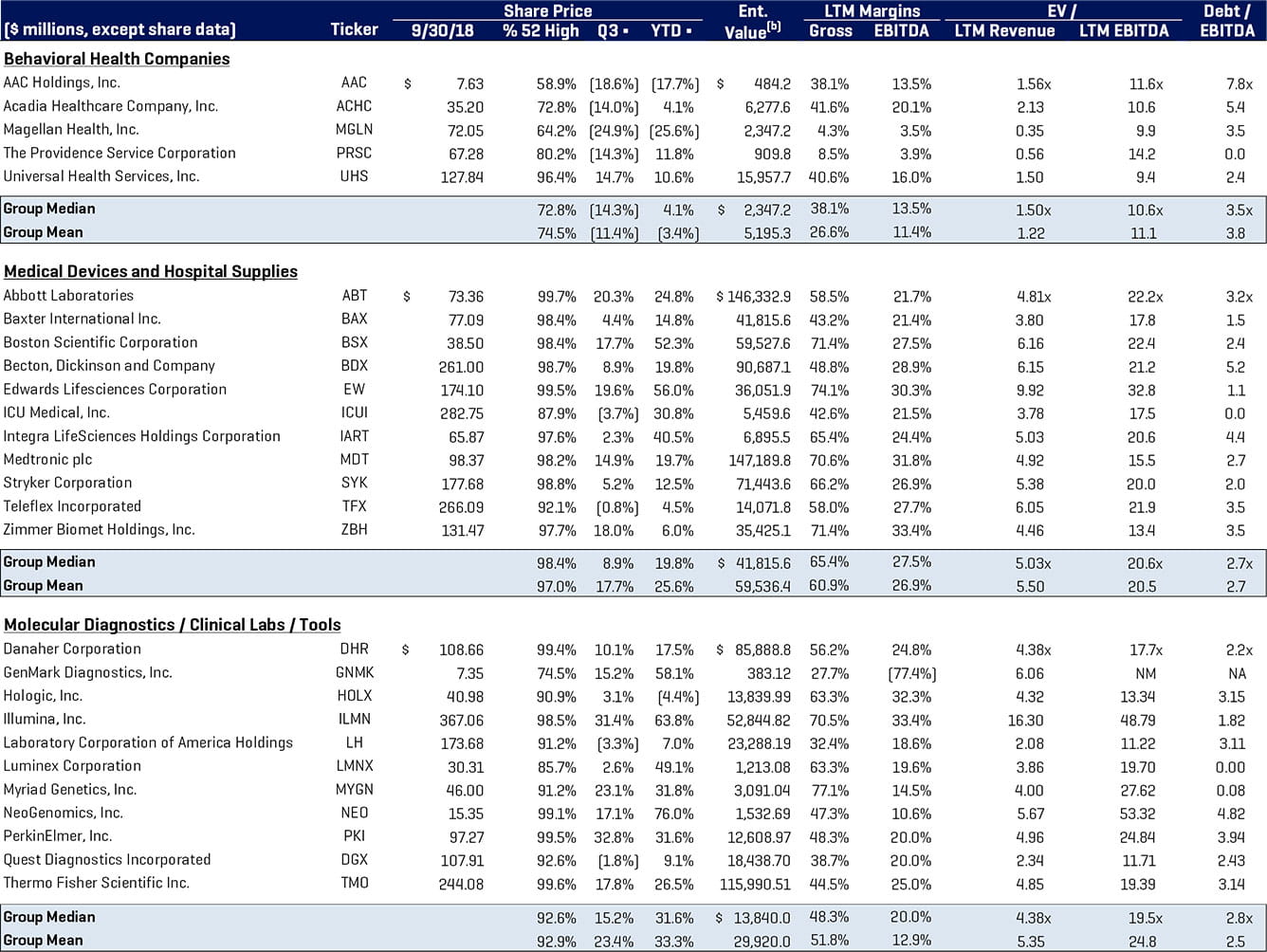

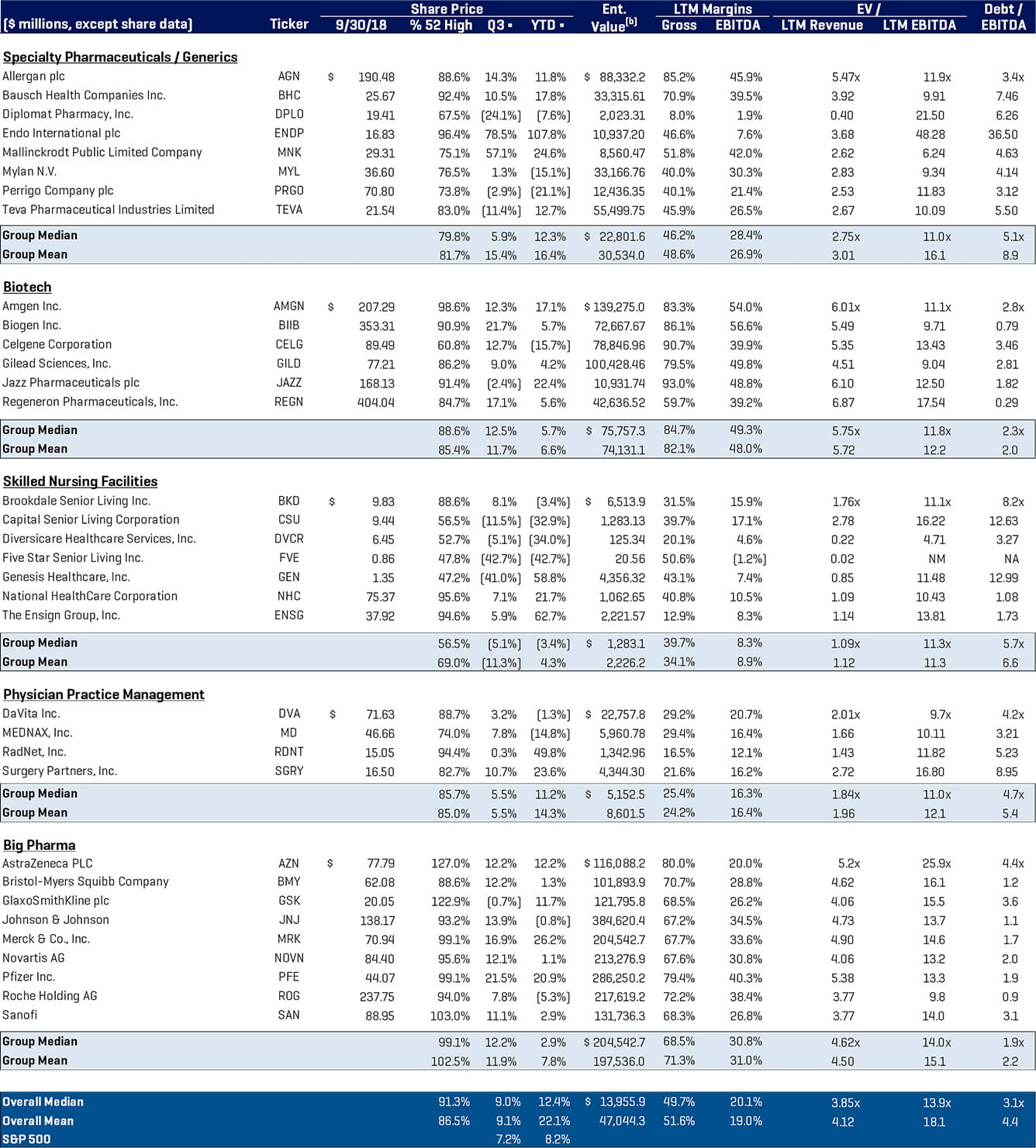

Analyse öffentlicher Gesundheitsunternehmen