Assistenza sanitaria e scienze biologiche Aggiornamento di settore - Secondo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreAssistenza sanitaria e scienze biologiche Aggiornamento di settore - Secondo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreLa retorica "Medicare-for-All" ("Medicare per tutti") nei dibattiti democratici ha portato a una sottoperformance dei titoli azionari del settore dell'assistenza sanitaria nel secondo trimestre, ma la crescita del settore e l'attività M&A hanno registrato risultati ben al di sopra delle medie di mercato.

L'indice S&P 500 ha guadagnato appena il 3,7% durante il secondo trimestre del 2019, mentre i titoli azionari del settore dei servizi di assistenza sanitaria e delle scienze biologiche monitorati nel presente rapporto hanno registrato un rendimento inferiore durante il trimestre, diminuendo dell'1,1%. Le prestazioni più deboli nel settore dell'assistenza sanitaria sono dovute in larga misura ai timori suscitati dalla politica "Medicare-for-All" ("Medicare per tutti"), argomento principale nei dibattiti presidenziali del partito democratico.

È opportuno notare che in passato vi sono state richieste di riforma dell'assistenza sanitaria, incluso il tentativo del presidente Clinton nel 1993, sonoramente sconfitto al Congresso. Riteniamo che il settore dell'assistenza sanitaria sopravvivrà anche alle attuali richieste di riforma, con un modello alternativo accettabile che probabilmente consentirà una crescita costante del settore sia nelle vendite che negli utili, come è avvenuto in passato. È opportuno altresì notare che nel settore dell'assistenza sanitaria, a differenza che nella maggior parte degli altri segmenti, si prevede una crescita nelle vendite e negli utili durante la parte rimanente dell'anno in corso che dovrebbe condurre a una sovraperformance una volta che si saranno calmate le acque della retorica a favore della riforma del settore. La nostra ultima considerazione riguarda il fatto che la copertura potrebbe estendersi alle persone che attualmente non ne dispongono; tuttavia, al momento le polizze degli assicurati rimangono invariate.

Il gruppo che si è distinto tra i settori dell'assistenza sanitaria pubblica da noi monitorati è stato quello della tecnologia dell'informazione per l'assistenza sanitaria, che ha registrato un aumento del 10,4% nel trimestre. È probabile che tale risultato sia dovuto al fatto che i sistemi di pagamento basati sul valore, i sistemi di pagamento forfettario e di gestione delle cure sanitarie della popolazione e i modelli di rimborso in fase di cambiamento manterranno occupate queste aziende con le nuove offerte di servizi. I segmenti dei servizi di assistenza sanitaria hanno trascinato verso il basso le prestazioni del settore sanitario, poiché ogni segmento secondario ha registrato una diminuzione a cifra singola. Il settore delle specialità farmaceutiche, ovvero quello dei produttori di farmaci generici, ha subito una caduta precipitosa nel secondo trimestre pari al 20%. I risultati dei settori dei dispositivi medici, della diagnostica e delle strumentazioni sono stati in linea con le prestazioni del mercato.

Anche il mercato statunitense complessivo ha registrato una marcata volatilità durante il secondo trimestre del 2019, soprattutto a causa dell'inasprirsi delle tensioni commerciali tra Stati Uniti e Cina, delle preoccupazioni sul rallentamento della crescita globale e della sensazione avvertita dagli investitori che il ciclo si trovi alle sue fasi finali.

Nonostante la volatilità del secondo trimestre, l'indice S&P 500 è ancora salito del 17,1% per la prima metà del 2019, con un aumento del 9,1% del prezzo azionario medio per i settori dell'assistenza sanitaria monitorati da Stout durante lo stesso periodo.

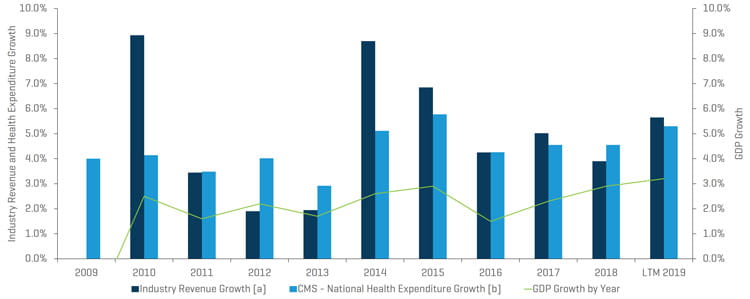

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (Analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento sul mercato M&A

Punti chiave del mercato M&A:

- Nonostante la volatilità delle prestazioni dei mercati pubblici, continua la domanda per le attività M&A.

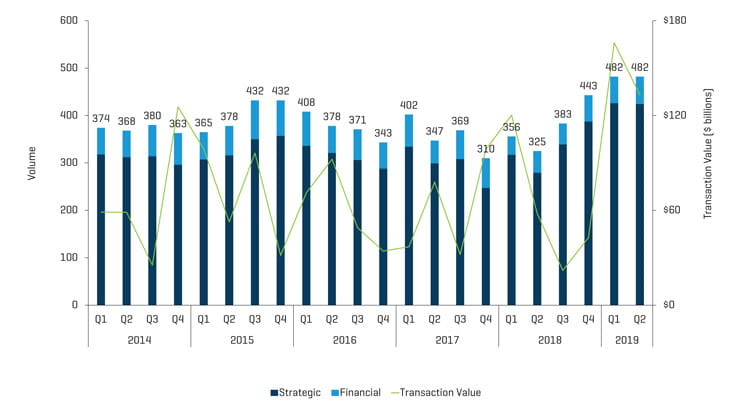

- Trimestre con il più alto volume di affari (482 transazioni) degli ultimi cinque anni, pari al numero registrato nel primo trimestre del 2019 (482 transazioni).

- Un altro solido trimestre per il valore d'affari (133 miliardi di dollari), grazie alla storica acquisizione di Allergan plc (NYSE:AGN) da AbbVie Inc. (NYSE:ABBV).

- La crescita del fatturato negli ultimi 12 mesi (UDM) del 2019 per i settori dell'assistenza sanitaria monitorati da Stout è salita del 5,6% rispetto al 3,9% del 2018.

- I multipli EBITDA continuano a salire per i settori dei dispositivi medici, della diagnostica e delle strumentazioni e delle strutture di residenza assistita.

- Distribuzione delle transazioni del segmento simile a quella del primo trimestre del 2019

Prospettiva del mercato M&A

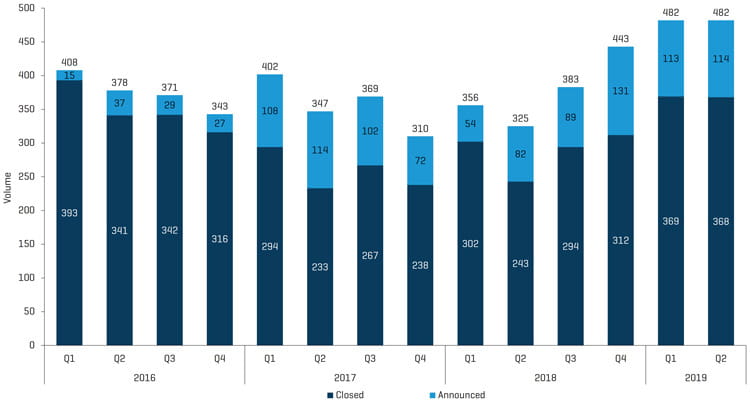

Alcune pubblicazioni di settore hanno indicato un rallentamento delle attività M&A nel settore dell'assistenza sanitaria nel 2019; tuttavia, in base ai nostri dati, ciò non si evince affatto. Al contrario, sembra che il settore si diriga verso un anno record. Come abbiamo indicato nel nostro aggiornamento di settore del primo trimestre del 2019, il numero di transazioni annunciate è in aumento e, in base alle nostre analisi, tale aspetto è un indicatore principale di attività. Nonostante le transazioni annunciate, pari a 114, nel secondo trimestre del 2019 siano inferiori alle 131 registrate nel quarto trimestre del 2018, sono notevolmente aumentate dalle 82 del secondo trimestre del 2018. Questo dato sembra andare a sostegno della crescita costante delle attività. I fondi di private equity e gli acquirenti strategici continuano a disporre di molta liquidità da investire (e stanno istituendo nuovi fondi di grandi dimensioni) e i tassi rimangono bassi. Se si esclude una recessione, che potrebbe suscitare una minaccia di guerra politica sui costi dell'assistenza sanitaria e smorzare l'entusiasmo per il settore, prevediamo che l'attività M&A rimarrà forte.

L'attività M&A nel secondo trimestre del 2019 si è mantenuta sul risultato record del primo trimestre, con 482 transazioni annunciate e/o concluse, rappresentando un aumento del 48% rispetto alle 325 del trimestre dell'anno precedente.

Le transazioni della comunità delle strutture di residenza assistita e delle case di cura per anziani (case di riposo/strutture per vita autonoma/strutture di assistenza alle persone affette da demenza) hanno registrato ancora una volta un aumento significativo dell'attività M&A, grazie all'opportunità di maggiori ritorni sul capitale investito (tassi di capitalizzazione più alti rispetto alle altre classi di attività), ai tassi d'interesse bassi, al fatto che i fondi di private equity e i fondi comuni di investimento immobiliare (REIT, Real Estate Investment Trust) hanno raccolto concentrazioni di capitale sempre maggiori, alla decisione di vendere da parte di alcuni operatori in situazioni di crisi, all'emergere di venditori alla luce della transizione del CMS (Centers for Medicare & Medicaid Services) al modello PDPM (Patient Driven Payment Model), che potrebbe causare delle difficoltà ai piccoli operatori e costituire un'opportunità effettiva per gli operatori di grandi dimensioni più sofisticati e astuti nella gestione dei costi e nell'impiego di terapie, referti e assegnazione di gravità dei casi. Le organizzazioni di maggiori dimensioni riescono inoltre a gestire meglio mediante i modelli dei sistemi di pagamento basati sul valore, come le ACO (Accountable Care Organizations, organizzazioni a garanzia del diritto sanitario accessibile) e i sistemi di pagamento forfettario. I fornitori di maggiori dimensioni sono inoltre dotati di più flessibilità per espandersi in altri segmenti dell'ambito sanitario, ad esempio quello dei servizi di assistenza a domicilio, se desiderano investire nella gestione della salute della popolazione. La quota del mercato locale/regionale sembrerebbe costituire un fattore importante (più grande è, meglio è), aspetto che, insieme alle vendite di attività in situazioni di crisi, sta probabilmente contribuendo alla tendenza al consolidamento.

Le riduzioni della durata dei ricoveri hanno probabilmente raggiunto i valori minimi per molti fornitori e anche l'aggiunta di servizi ulteriori come l'assistenza cardiaca, respiratoria o dei disturbi del comportamento potrebbe garantire rimborsi più alti per le residenze sanitarie assistenziali (RSA). Il pagamento di incentivi speciali con i programmi Medicaid potrebbe essere altrettanto sfruttato del finanziamento dell'HUD (Department of Housing and Urban Development). Infine, anche il cosiddetto "Tsunami d'argento" demografico che aumenta il censimento degli operatori di residenza assistita e delle comunità delle case di cura per anziani è un significativo potenziale driver di crescita.

I pagamenti RSA per l'anno fiscale 2020 aumenteranno del 2,5%. Il fatto che il CMS sta cambiando la definizione di "terapia di gruppo", che attualmente copre gruppi di quattro pazienti, per comprendere ora gruppi da minimo due a massimo sei pazienti, è stato uno sviluppo altrettanto positivo richiesto dai soggetti interessati da molti anni. Questo cambiamento consentirà alle RSA di raggruppare, ad esempio, sei pazienti con un terapeuta pagando solo per un terapeuta e ottenendo un rimborso per sei. Il risvolto negativo consiste nel fatto che le RSA devono disporre di pazienti con la stessa diagnosi e lo stesso trattamento per poter sfruttare i vantaggi di questa categoria di terapia di gruppo; inoltre, anche le modifiche ai tassi di rimborso dei gruppi di impiego delle risorse (RUG, Resource Utilization Group) potrebbero influire. Nella valutazione finale, i fornitori dovrebbero almeno essere in grado di ridurre il numero dei terapeuti per compensare gli aumenti salariali o la pressione dei rimborsi. Si prevede che il programma non inciderà sui costi per il governo.

Si sono registrate 68 transazioni nel settore delle strutture di residenza assistita/case di riposo nel secondo trimestre del 2019 rispetto alle 37 nel trimestre dell'anno precedente, ovvero quasi un raddoppiamento dell'attività.

La solidità delle prestazioni del mercato azionario tra le RSA ha registrato risultati eterogenei nel secondo trimestre del 2019 dopo un primo trimestre più solido poiché aziende come The Ensign Group e Brookdale Senior Living hanno registrato prestazioni positive, a differenza di Five Star Senior Living e Genesis Healthcare.

Il consolidamento del settore della gestione di studi medici ha continuato a essere solido con 72 transazioni annunciate/concluse rispetto alle 51 nel trimestre dell'anno precedente e alle 55 nel primo trimestre del 2019. I settori della dermatologia, delle terapie fisiche, dell'oftalmologia e degli studi odontoiatrici hanno condotto il mercato in termini di numero di transazioni, principalmente nell'ambito delle acquisizioni complementari rispetto a quelle di piattaforme. Tuttavia, l'attività registrata ha incluso molte specialità secondarie, con transazioni nei settori dei centri per il trattamento del dolore, della radiologia, dei gruppi ospedalieri, dei centri oncologici e perfino nei segmenti di nefrologia ed ematologia, come abbiamo previsto nel nostro aggiornamento trimestrale del primo trimestre del 2019.

Si sono registrate 47 transazioni nel settore dei dispositivi medici nel secondo trimestre del 2019 rispetto alle 36 dello scorso anno e i multipli EBITDA in questo segmento molto redditizio dell'ambito sanitario hanno continuato a salire. La media del valore d'impresa UDM rispetto al multiplo EBITDA per le aziende nel settore dei dispositivi medici è stato di 20,6x tra le società pubbliche comparabili da noi monitorate. La transazione maggiore nel settore dei dispositivi medici nel trimestre è stata l'acquisizione strategica da 6,7 miliardi di dollari di Acelity, Inc., produttore di forniture per medicazioni delle lesioni cutanee, da parte di 3M.

Nel trimestre sono state annunciate o concluse numerose transazioni nei settori della radiologia e della cardiologia interventistica, tra cui l'annuncio di Medline Industries di voler acquisire l'attività di gestione dei fluidi Namic da AngioDynamics per 167,5 milioni di dollari e l'annuncio di Merit Medical di aver acquisito BrightWater Medical, Inc. Inoltre, Boston Scientific ha annunciato l'acquisizione di VertiFlex, Inc., produttore di impianti spinali interventistici, e BSX ha concluso l'acquisizione di BTG, produttore di dispositivi radiologici interventistici. Cardiac Science, produttore del defibrillatore semiautomatico (AED, Automated External Defibrillator), viene nuovamente venduto, questa volta a Zoll Medical. La maggior parte delle transazioni nel settore dei dispositivi medici è strategica; tuttavia, Cortec Group ha acquisito Aspen Medical Products. Le condizioni di tale transazione non sono state rese note. Aspen è un'azienda leader nell'ambito dei collari cervicali e sistemi di sostegno. Queste categorie di tecnologie minori di forniture mediche o distribuzione sono un ambito di attività più frequentemente utilizzato dalle private equity.

Il settore BioPharma ha registrato diverse tra le transazioni di maggiore entità nel trimestre, tra cui l'acquisizione da parte di AbbVie per 80 miliardi di dollari di Allergan, azienda in difficoltà per le scadenze di brevetti e l'aumento della concorrenza in categorie di prodotti quali Botox e Restasis. Anche Pfizer ha annunciato l'acquisizione di Array Biopharma per aumentare i propri canali di fornitura e il portafoglio in ambito oncologico. Si sono registrate 53 transazioni in totale nei settori dei farmaceutici e delle biotecnologie nel secondo trimestre di quest'anno rispetto alle 44 di un anno fa.

Transazioni M&A nel secondo trimestre del 2019: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

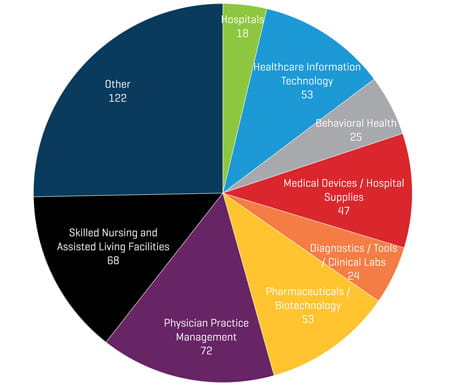

Transazioni M&A nel secondo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

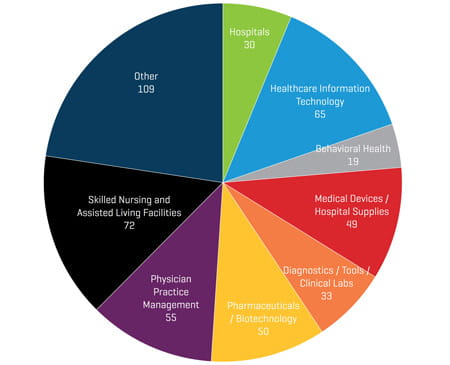

Transazioni M&A nel primo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Società pubbliche comparabili: multipli EBITDA storici e stimati

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

Transazioni M&A di rilievo del secondo trimestre del 2019

L'azienda biofarmaceutica AbbVie Inc. (NYSE:ABBV) ha annunciato l'acquisizione di Allergan plc (NYSE:AGN), azienda farmaceutica con sede a Dublino, in una transazione in titoli azionari e contanti di circa 63 miliardi di dollari. Incluso il debito, la transazione ha un valore di circa 80 miliardi di dollari. Insieme, le aziende sperano di creare nuove fonti di crescita a cui non sarebbe stato possibile accedere da entità separate.

Il conglomerato multinazionale 3M Company (NYSE:MMM) ha annunciato l'acquisizione di Acelity, Inc., azienda privata nell'ambito dei dispositivi medici e dei prodotti per medicazioni delle lesioni cutanee, per circa 4,3 miliardi di dollari. L'acquisizione di Acelity da parte di 3M dalla società di private equity Apax Partners e due fondi pensionistici canadesi rappresenta un valore d'impresa totale di 6,7 miliardi di dollari, dopo la considerazione del debito pari a 2,4 miliardi di dollari. 3M ha dichiarato che l'acquisizione completerà la propria attività di forniture sanitarie e di medicazioni delle lesioni cutanee.

Dassault Systemes Americas Corp., azienda tecnologica francese, ha accettato di acquisire Medidata Solutions, Inc. (NasdaqGS:MDSO), azienda tecnologica in ambito sanitario statunitense che conduce trial clinici, in una transazione totalmente in contanti per un valore di circa 5,8 miliardi di dollari. Dassault Systemes ha completato la transazione con l'intento di aumentare la propria presenza nell'ambito delle scienze biologiche.

Novartis Pharmaceuticals (SWX:NOVN), multinazionale farmaceutica svizzera, ha accettato di acquisire i beni associati a Xiidra, una soluzione oftalmica a base di Lifitegrast in precedenza di proprietà di Takeda Pharmaceutical Company Limited. Xiidra è un farmaco a prescrizione medica per il trattamento della secchezza oculare, comune disturbo infiammatorio. Le condizioni della transazione includono un pagamento anticipato di 3,4 miliardi di dollari, con un potenziale di pagamenti aggiuntivi fino a 1,9 miliardi di dollari. Xiidra verrà integrato nel portafoglio di farmaci oftalmici di Novartis da 4,6 miliardi di dollari.

HealthEquity, Inc. (NasdaqGS:HQY), fornitore leader nazionale di HSA (Health Savings Account, conto di risparmio sanitario), ha annunciato l'acquisizione di WageWorks, Inc. (NYSE:WAGE), fornitore di HSA e benefit complementari diretti ai consumatori. HealthEquity acquisirà tutte le azioni ordinarie emesse e in circolazione di WageWorks in una transazione completamente in contanti per il valore di circa 2 miliardi di dollari. Grazie all'acquisizione, HealthEquity guadagnerà un maggiore accesso al mercato HSA nazionale.

Vertex Pharmaceuticals Incorporated (NasdaqGS:VRTX), azienda biotecnologica globale, intende espandere la propria presenza nel settore della mutagenesi tramite l'acquisizione di Exonics Therapeutics, Inc., azienda privata specializzata nello sviluppo di terapie mediante mutagenesi adattativa per la cura delle malattie neuromuscolari. Exonics verrà acquisita con un pagamento anticipato di 245 milioni di dollari, con un potenziale di pagamenti rateizzati aggiuntivi che farebbero salire il valore della transazione a circa un miliardo di dollari. La tecnologia Exonics consentirà a Vertex di sviluppare opzioni di trattamento sicuro per le malattie neuromuscolari.

Invesque Inc. (TSX:IVQ.U), azienda specializzata in beni immobili nel settore dell'assistenza sanitaria con sede a Toronto, ha accettato di acquisire Commonwealth Senior Living, azienda di gestione di strutture di residenza assistita con sede a Charlottesville, VA. La transazione include 20 comunità di residenza assistita per anziani a pagamento privato, una in Pennsylvania e 19 in Virginia, per un totale di 1.440 unità. Per completare la transazione, Invesque pagherà circa 340 milioni di dollari, aumentando così il valore del proprio portafoglio di beni immobili a oltre 1,8 miliardi di dollari.

Transazioni M&A di maggiore entità nel secondo trimestre del 2019

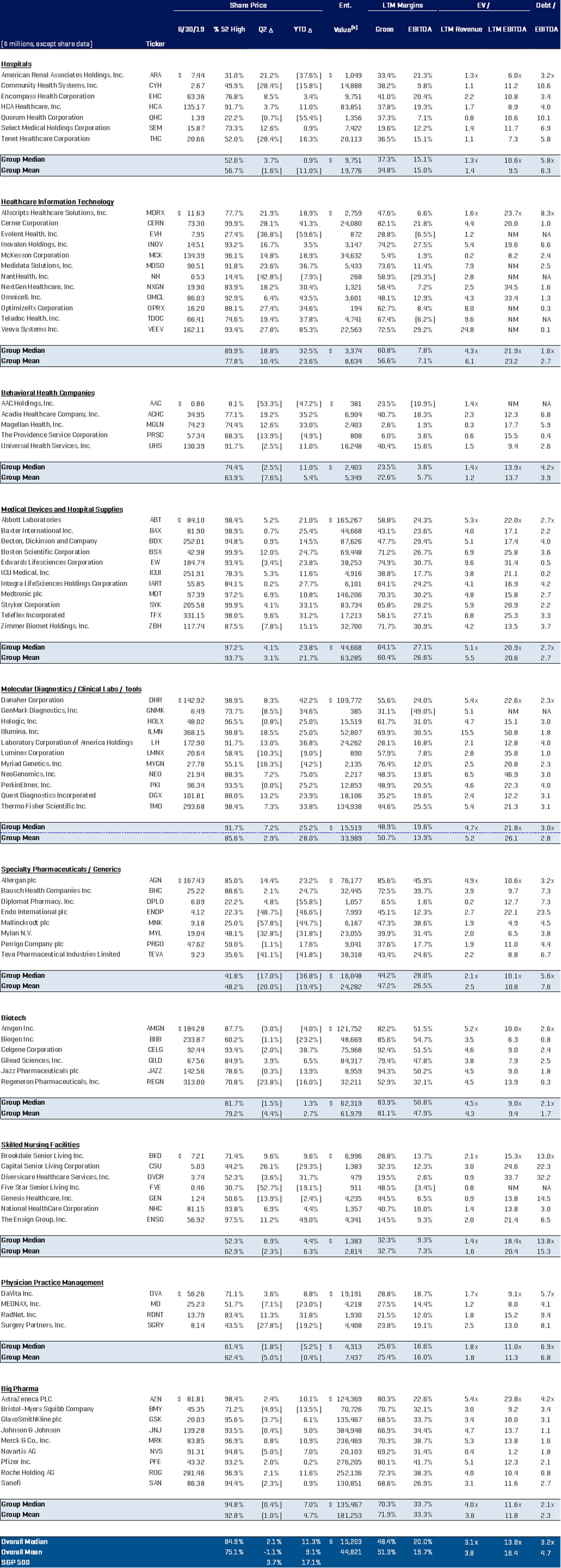

Analisi delle aziende pubbliche del settore sanitario