Services de santé et des sciences de la vie Actualité du secteur – 3e trimestre 2019

S'abonner aux actualités du secteurServices de santé et des sciences de la vie Actualité du secteur – 3e trimestre 2019

S'abonner aux actualités du secteurPoursuite soutenue des activités de fusions et acquisitions dans le secteur de la santé

L'indice S&P 500 a gagné 1,3 % au cours du troisième trimestre de 2019, tandis que les actions des sociétés du secteur des services de santé et des sciences de la vie que nous suivons dans le présent rapport ont affiché un rendement inférieur au cours du trimestre, en baisse de 3,2 %. L'indice S&P 500 est en hausse de 18,6 % en cumul annuel pour le troisième trimestre de 2019 et le cours moyen de l'action Stout Healthcare Universe a augmenté de 6,2 % au cours de la même période. Comme on peut l'imaginer, les trois secteurs de la santé qui ont surperformé sur le marché depuis le début de l'année sont les suivants : technologies de l'information pour la santé, dispositifs et fournitures médicaux et diagnostics, outils et consommables réactifs, soit les secteurs non exposés au remboursement direct. Comme indiqué dans le rapport du dernier trimestre, les débats des démocrates ont de nouveau attisé la polémique autour de la réforme des soins de santé, un sujet qui nuit généralement de manière disproportionnée aux secteurs des services de santé. D'autres domaines spécifiques sont également touchés par les changements de remboursements ou le déplacement des services de chirurgie des hôpitaux vers des centres ambulatoires ; cependant nous pensons qu'une grande partie de la sous-performance cette année est due au sentiment général et est probablement injustifiée.

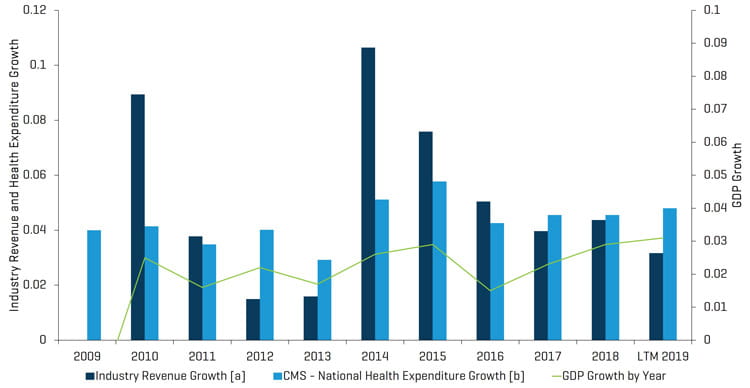

Comme le montre le tableau ci-dessous, les dépenses de santé semblent suivre la croissance économique.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses de santé annuelles et à la croissance du PIB

Notes :

[a] Pour chaque période, le chiffre d'affaires total correspond à la somme de toutes les sociétés figurant dans l'annexe (Analyse des sociétés de santé publiques).

[b] CMS suit les comptes nationaux des dépenses de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Le point sur le marché des fusions et acquisitions

Points à retenir sur le marché des fusions et acquisitions :

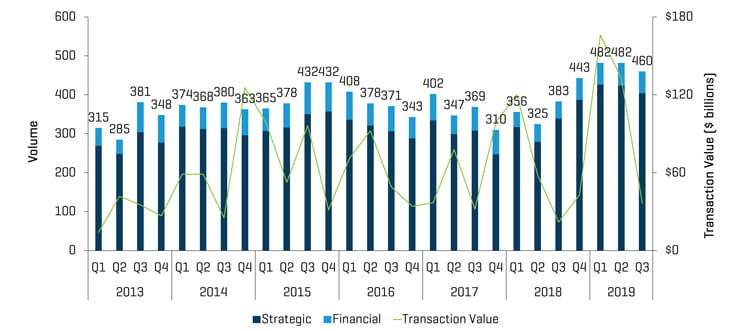

- Un volume d’affaires solide au cours du trimestre avec 460 transactions annoncées et/ou clôturées, une augmentation significative (+383 transactions) par rapport au troisième trimestre de l’année dernière, mais en deçà des records de 482 pour chacun des deux premiers trimestres de cette année.

- L'activité reste proche des sommets historiques et nous notons que le nombre de transactions annoncées dans les secteurs de la santé que nous suivons est de 126 contre 89 au même trimestre de l'année précédente et près du sommet historique de 131 au 4e trimestre 2018.

- La valeur globale des transactions au troisième trimestre de 2019 a presque atteint les 37 milliards de dollars par rapport aux 22 milliards de dollars de l'année précédente, mais nous notons que l'absence de méga fusions annoncées ou clôturées au cours de la période, inversement aux transactions Big Pharma annoncées au cours des périodes précédentes, a entraîné une baisse de la valeur des transactions par rapport aux 133 milliards de dollars du deuxième trimestre 2019.

- Croissance du chiffre d'affaires des sociétés de services de santé suivies par Stout sur les 12 derniers mois de 2019, contre 3,2 % en 2018.

- Les multiples de l'EBITDA continuent de grimper pour les hôpitaux, les cliniques de santé comportementale, les fabricants de dispositifs médicaux et de fournitures hospitalières, les fournisseurs de diagnostics moléculaires, les laboratoires cliniques, les fabricants d'outils et les établissements de soins infirmiers qualifiés.

- Nous avons constaté des volumes de transactions similaires dans chacun des secteurs de la santé que nous suivons, mais nous notons que les technologies de l'information pour les soins de santé et les établissements de soins infirmiers qualifiés ont connu une augmentation significative de leur activité par rapport au même trimestre de l'année précédente, peut-être pour les mêmes raisons.

- Les changements dans les modèles de remboursement des services de santé et l'accent mis sur les soins axés sur la valeur (en plus de la croissance de l'activité sur les marchés à risque) nécessitent une analyse des données plus approfondie et exigent que les consultants déterminent comment fixer le prix de ces contrats. Les petits opérateurs peuvent avoir des difficultés pour s’y adapter ou tout simplement ne pas vouloir s’en donner la peine. Cela stimule la consolidation du secteur.

- Dans le même temps, nous assistons à une croissance de l'Internet des objets et à la connectivité et surveillance de nombreux types d'appareils et d'équipements médicaux durables, qu'il s'agisse de moniteurs cardiaques, de moniteurs de signes vitaux, d'appareils de biofeedback, d'appareils d'apnée du sommeil, de surveillance de la glycémie, etc.

Perspectives du marché des fusions et acquisitions

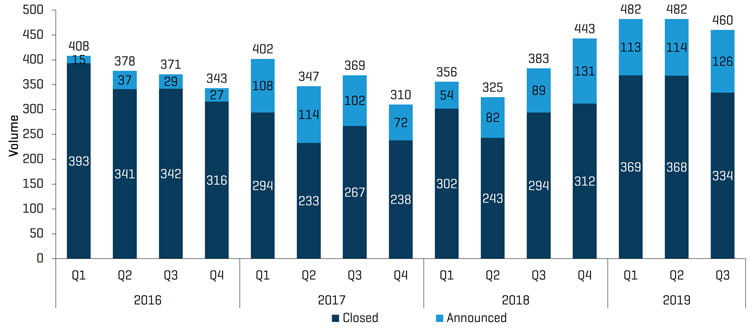

Au cours du troisième trimestre de 2019, 126 transactions ont été annoncées, soit le plus grand nombre au cours des 14 trimestres précédents, ce qui semble soutenir la croissance continue de l'activité.

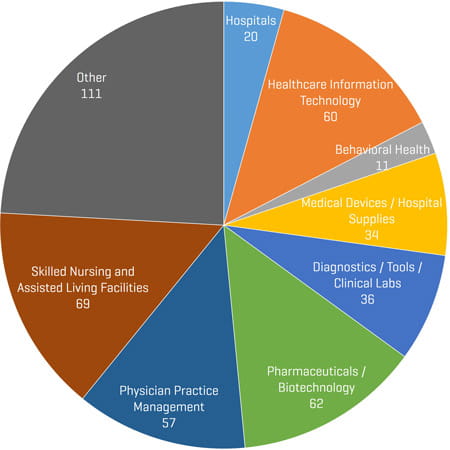

Les soins infirmiers qualifiés et les résidences pour personnes âgées continuent d'afficher des niveaux d'activité élevés. Il y a eu 69 contrats signés pour des établissements de soins infirmiers qualifiés/des résidences pour personnes âgées au cours du trimestre, contre 40 au cours du trimestre précédent.

La consolidation du secteur de la gestion des cabinets médicaux a été de nouveau solide, avec 57 opérations annoncées/closes, un chiffre cohérent avec celui du trimestre précédent, soit 59. Ce chiffre est en baisse par rapport aux 72 transactions du deuxième trimestre 2019, mais le niveau reste très sain. Fait intéressant, l'activité au cours du trimestre était prévue avec des rachats de sociétés d'ophtalmologie, dermatologie, médecine orthopédique/de la colonne vertébrale/sportive et dentaire, mais nous avons également vu des transactions dans les segments des maladies de l'appareil digestif, de la gestion et du soulagement de la douleur, de la médecine d'urgence et de l'anesthésie. Ainsi, les fonds de capital-investissement consolident l'industrie et surfent sur la vague de nombreuses sous-spécialités différentes.

Pour lesdispositifs médicaux et fournitures, 34 transactions ont été enregistrées au cours du trimestre, contre 53 il y a un an. Nous verrons si la tendance se redressera à l'avenir ou si l'activité stratégique déclinera. Des transactions notables ont été annoncées et/ou conclues au cours du trimestre, bien que plus modestes par rapport à certaines des transactions des trimestres précédents, telles que le rachat d'HuFriedy par Cantel Medical dans le secteur des instruments dentaires, de Corindus Vascular Robotics par Siemens, d'Avedro par Glaukos, de Collagen Matrix par Linden et d'Aspen Surgical Products par Audax. Notons que, après la clôture du trimestre, 3M a conclu le rachat d'Acelity. Nous n'avons tout simplement pas vu le niveau habituel de transactions annoncées ou clôturées par les grands fabricants d'appareils au cours du trimestre.

Le secteurpharmaceutique/biotechnologie a vu une augmentation notable du flux des transactions, passant de 62 au troisième trimestre 2019, contre 53 au trimestre précédent et 52 au troisième trimestre 2018. Leur valeur dans ce secteur a cependant chuté brutalement, car il n'y a pas eu de méga annonces ou clôtures de fusions et acquisitions de même envergure qu'Abbvie-Allergan au cours du trimestre. L'une des transactions qui a attiré ici notre attention a été le rachat par H. Lundbeck d'Alder BioPharmaceuticals, qui développe un médicament pour le traitement préventif des migraines. Notons cependant que le fabricant d'appareils de neuromodulation non invasifs Cefaly Technology a obtenu des résultats convaincants sans besoin d'un médicament systémique.

Le secteur desdiagnostics/outils/laboratoires cliniques a vu une augmentation considérable de l'activité des transactions, au nombre de 36 au troisième trimestre 2019, contre 24 au trimestre précédent et 26 il y a un an. La plus notable a été l'acquisition de Genomic Health par Exact Sciences.

Lestechnologies de l'information pour les soins de santé ont enregistré 60 transactions au cours du trimestre contre 36 il y a un an, cependant, celles-ci concernent trop de sous-segments différents pour qu'ils soient détaillés dans ce rapport, qu'il s'agisse d'intelligence artificielle (IA) pour les pratiques, de systèmes de planification des patients, de systèmes de stockage dans le cloud, de dossiers de santé électroniques, de systèmes de facturation, etc. Ce domaine continuera toutefois d'afficher un volume d'activité élevé.

Opérations de fusions et acquisitions au 2e trimestre 2019 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Transactions de fusions et acquisitions historiques : Annoncée vs conclue

Source : S&P Capital IQ et recherches sectorielles de Stout

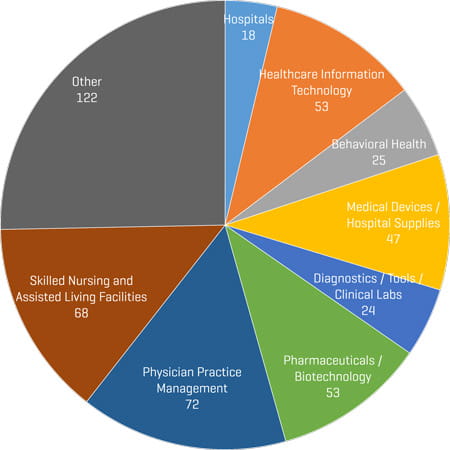

Opérations de fusions et acquisitions par segment du 3e trimestre 2019

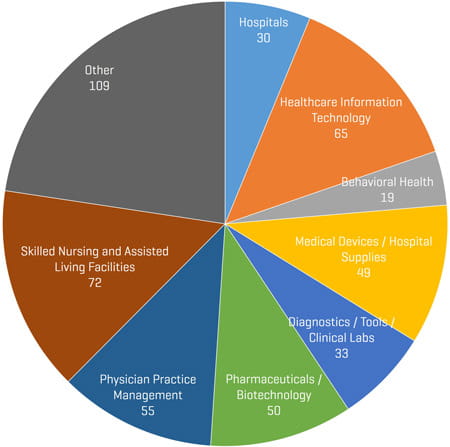

Opérations de fusions et acquisitions par segment du 2e trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 1er trimestre 2019

Source : S&P Capital IQ et recherches sectorielles de Stout

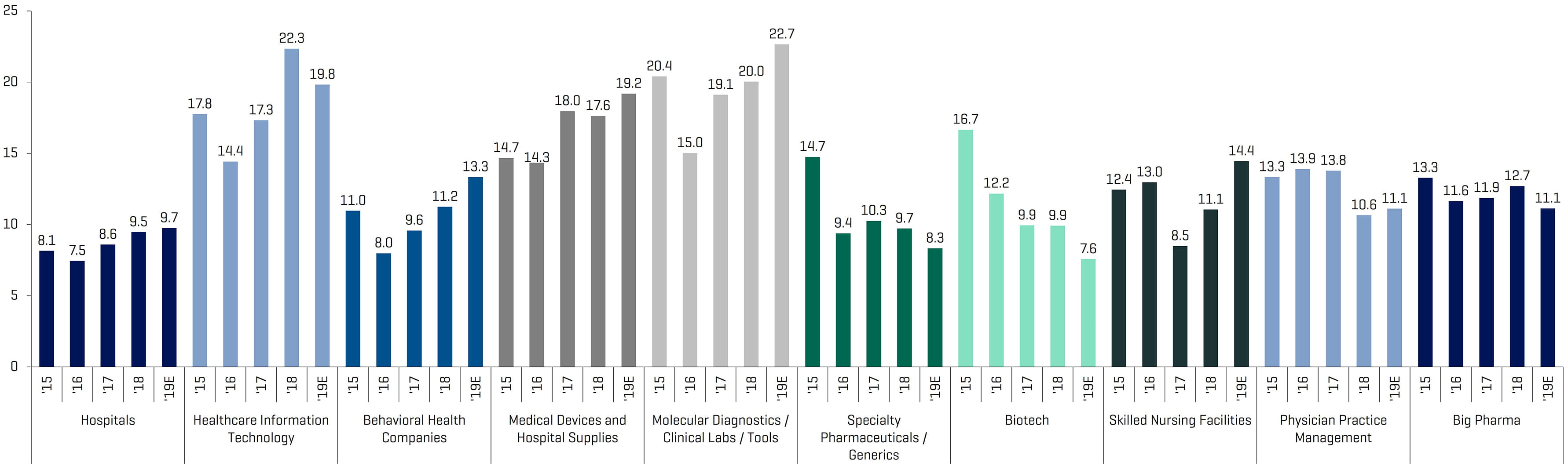

Sociétés cotées comparables : ratios d'EBITDA historiques et prévisionnels

*Cliquez sur l'image du graphique ci-dessous pour l'agrandir.

Source : S&P Capital IQ ; ratios calculés à partir des données de sociétés comparables suivies par Stout

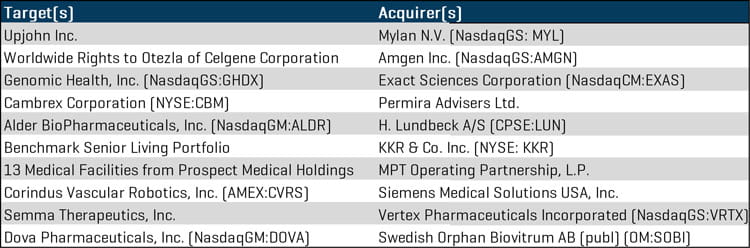

Transactions de fusions et d’acquisitions notables au 3e trimestre 2019

Mylan N.V. (NasdaqGS : MYL) a annoncé son acquisition d'Upjohn Inc., un fabricant de médicaments biopharmaceutiques tels que le Lipitor et le Zoloft, entre autres. La nouvelle société issue du regroupement générera environ 20 milliards de dollars de revenus par an.

Amgen Inc. (NasdaqGS : AMGN) a annoncé le rachat des droits mondiaux sur Otezla auprès de Celgene Corporation pour 13,4 milliards de dollars. L'acquisition est subordonnée à la conclusion par Bristol-Myers Squibb de la fusion en cours avec Celgene, qui devrait se conclure d'ici la fin de 2019.

Exact Sciences Corporation (NasdaqCM : EXAS) a annoncé l'acquisition de Genomic Health, Inc. (NasdaqGS : GHDX), qui fournit des informations génomiques cliniquement exploitables pour personnaliser les décisions de traitement du cancer, une transaction de près de 3 milliards de dollars.

Permira Advisers a annoncé son rachat de la société de développement et de fabrication sous contrat Cambrex Technologies (NYSE : CBM) au prix de 60 dollars par action avec une prime de 47 %. La valeur totale de l'opération était d'environ 2,6 milliards de dollars.

H. Lundbeck A/S (CPSE : LUN) a signé un accord définitif pour le rachat d'Alder Biopharmaceuticals, Inc. (NasdaqGM : ALDR), une société biopharmaceutique d'études de stade clinique, pour 2 milliards de dollars.

Le géant du capital-investissement KKR & Co. (NYSE : KKR) a annoncé son investissement dans le portefeuille Benchmark de 48 sociétés médicales pour 1,85 milliard de dollars.

Medical Properties Trust a investi dans Prospect Medical Holdings, Inc. via une cession-bail d'actifs immobiliers de la société en Californie, au Connecticut et en Pennsylvanie, qui comprenait des hôpitaux et divers autres établissements.

Siemens Medical Solutions USA, Inc. a annoncé son acquisition de Corindus Vascular Robotics, Inc. (AMEX : CVRS), concepteur et fabricant de systèmes assistés par robot pour les procédures vasculaires interventionnelles, pour 1,1 milliard de dollars.

Vertex Pharmaceuticals Incorporated (NasdaqGS : VRTX) a annoncé son intention d'acquérir Semma Therapeutics, Inc., une entreprise qui développe une thérapie cellulaire pour le diabète de type 1, pour 950 millions de dollars.

Swedish Orphan Biovitrum (OM: SOBI) a annoncé son acquisition de la société pharmaceutique Dova Pharmaceuticals, Inc. (NasdaqGM : DOVA) pour 927 millions de dollars. Cette acquisition renforcera la position de leader de SOBI en hématologie et maladies orphelines et augmentera sa présence aux États-Unis.

Cantel Medical Corporation (NYSE : CMD) a annoncé son acquisition du fabricant d'instruments dentaires Hu-Friedy Mfg. Co., LLC pour 775 millions de dollars. Cantel fusionnera Hu-Friedy avec sa division dentaire Crosstex.

Principales opérations de fusions et acquisitions du 3e trimestre 2019

Source : S&P Capital IQ

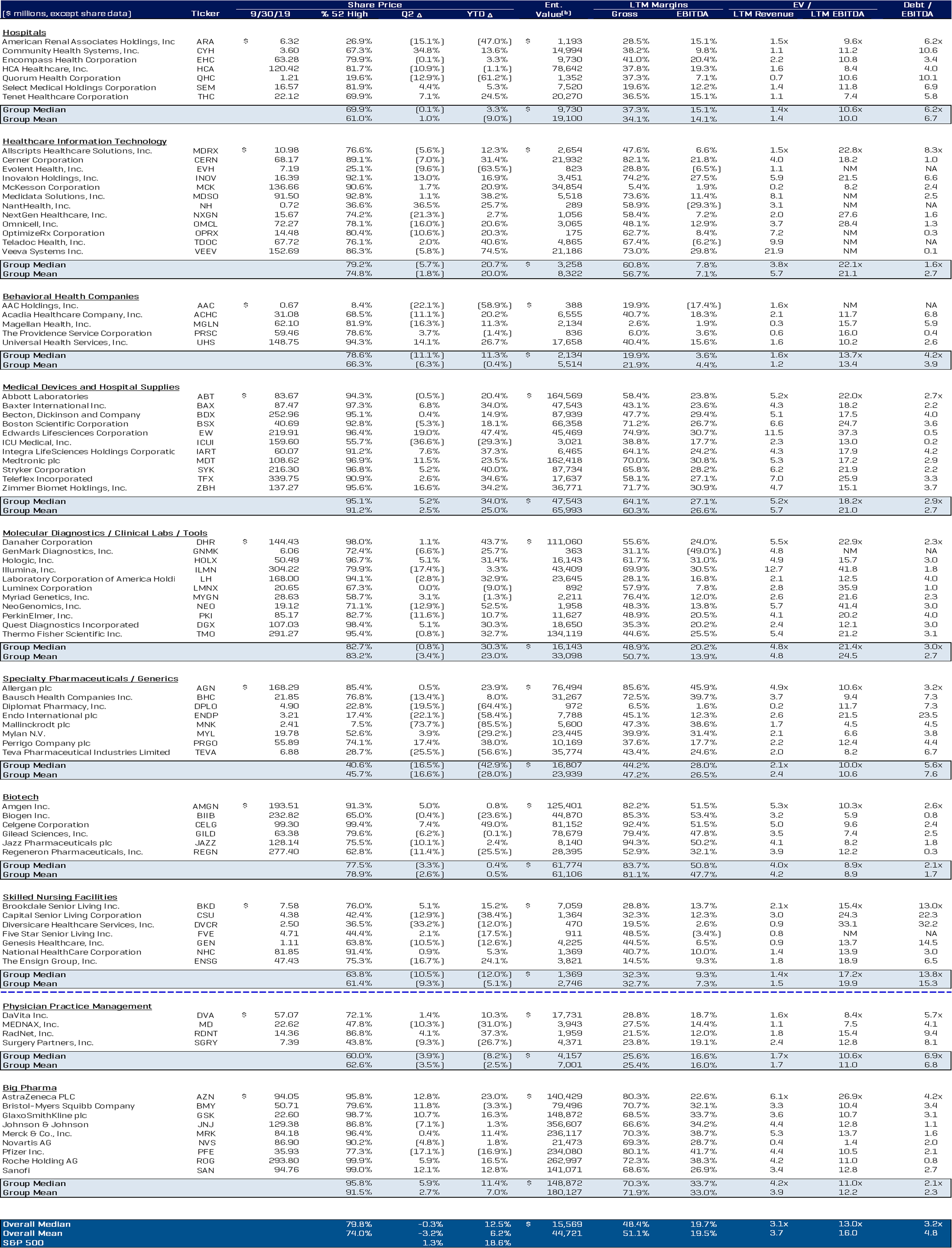

Analyse des sociétés publiques du secteur de la santé

*Cliquez sur l'image du graphique ci-dessous pour l'agrandir.

Source : S&P Capital IQ