医疗保健行业中的并购活动继续保持强劲

标准普尔 500 指数在 2019 年第三季度上涨了 1.3%,而我们在这份报告中追踪的医疗保健服务和生命科学股票在该季度表现不佳,下跌了 3.2%。截至 2019 年第三季度,标准普尔 500 指数年初至今上涨了 18.6%,而 Stout Healthcare Universe 平均股价同期上涨了 6.2%。正如可能有人想象到的那样,年初至今表现好于市场的三个医疗保健行业是:医疗保健信息技术、医疗器械和用品以及诊断、工具和试药,这些行业不涉及直接报销。如同我们在上季度的报告中指出的那样,美国民主党辩论再次鼓动医疗保健改革,而这往往不相称地伤害到医疗保健服务行业。还有一些特定的领域受到报销改革或医院因手术转为日间护理而失去医保资格的影响,但我们认为今年许多表现不佳的情况都与情绪有关,可能有失偏颇。

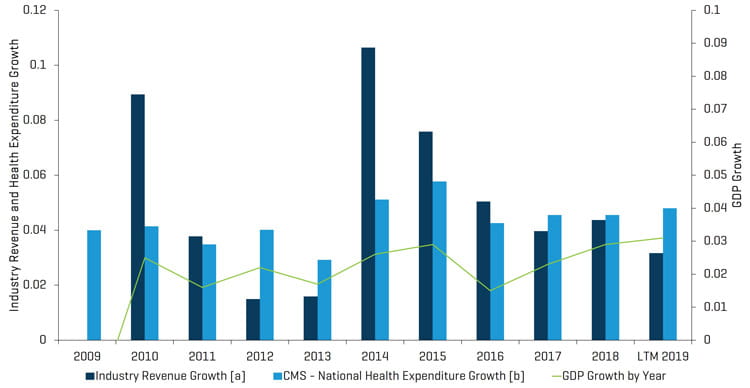

如下表中所示,医疗保健支出似乎随经济发展一起变动。

Stout 监测的细分市场历史收入增长与年度医疗保健支出和 GDP 增长对比

注释:

[a] 每段时期的总收入数据均来自附录(医疗保健上市公司分析)中列出的所有可比公司的收入总和。

[b] CMS 对美国国家医疗支出账户 (National Health Expenditure Accounts, NHEA) 进行跟踪,这是对美国每年医疗保健总支出的官方估计。

来源:www.cms.gov,历史和预测 NHEA 表。

并购市场动态

并购市场关键要点:

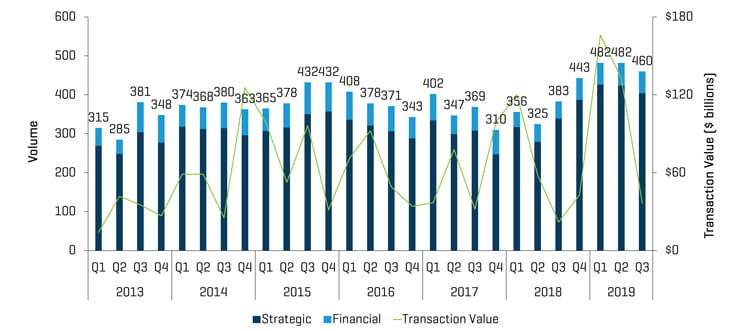

- 这是一个交易量强劲的季度,已宣布和/或完成 460 笔交易,比去年第三季度的 383 笔交易有大幅提高,但低于今年前两个季度中每个季度均达到的 482 笔最高纪录。

- 交易活跃程度保持在接近历史高位,并且我们注意到在我们追踪的医疗保健行业中宣布的交易数量达到 126 笔,去年同季为 89 笔,目前接近 2018 年第四季度 131 笔的历史高位。

- 2019 年第三季度的总交易额接近 370 亿美元,去年为 220 亿美元,但我们注意到同期没有宣布或完成超大规模合并,如前期宣布的大型制药公司交易,导致交易额比 2019 年第二季度达到的 1330 亿美元水平大幅下降。

- Stout Healthcare Universe 2019 年最近 12 个月 (LTM) 收入比 2018 年同一 LTM 时期增长了 3.2%。

- 医院、行为健康公司、医疗器械和医院用品、分子诊断/临床实验室/工具以及专业护理机构的 EBITDA 倍数继续攀升。

- 我们发现在所追踪的每个医疗保健行业中的交易额相仿,但我们注意到可能出于相同的原因,医疗保健信息技术和专业护理机构行业的交易活跃程度比去年同季大幅攀升。

- 服务的医疗保健报销方式发生变化以及重视价值导向护理(除了风险合约协议)越来越需要数据分析,并需要顾问确定如何为这些合约定价,而较小的经营者可能觉得难以适应或干脆不愿接受这种方式。这种情况正在促进行业整合。

- 与此同时,我们发现物联网不断发展,需要连接和监控许多不同类型的医疗器械和耐用医疗设备,无论它是心脏监测器、生命体征监测器、生物反馈设备、睡眠呼吸暂停监测设备、葡萄糖监测设备等等。

并购市场展望

2019 年第三季度宣布了 126 笔交易,为过去 14 个季度之最,而这有助于继续提升交易活跃程度。

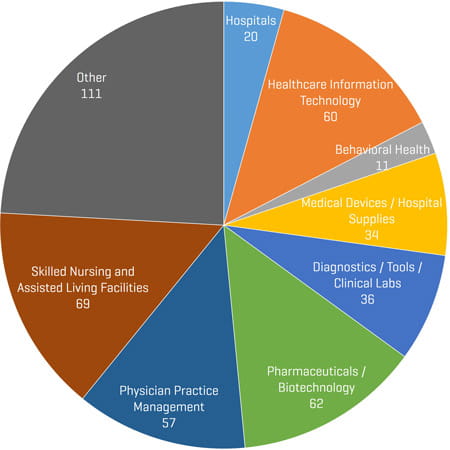

专业护理机构和老年人住宅继续呈现较高的交易活跃程度。该季度的专业护理机构/老年人住宅交易达 69 笔,去年同季为 40 笔。

医师执业管理行业的整合仍很活跃,已宣布/完成了 57 笔交易,去年同季为 59 笔。这一数字比 2019 年第二季度的 72 笔交易有所下降,但仍处于非常合理的水平。有趣的是,当季的交易活跃程度有望在眼科、皮肤科、脊柱矫形/运动医学和牙科方面继续提高,但我们发现在胃肠道、镇痛、急诊医学、麻醉学和痛症管理科方面也有交易,随着私募股权不断整合行业并在许多不同的分科间采纳主题,因此这一情况颇为广泛。

医疗器械和用品交易在该季度进行了 34 笔,比一年前的 53 笔有所下降。我们将不得不拭目以待,未来将持续这种交易活跃程度,还是战略活动将减少。该季度宣布和/或完成了一些值得注意的交易,尽管与前几个季度的某些交易相比规模较小,如牙科器材领域中 Cantel Medical 收购 HuFriedy、西门子收购 Corindus Vascular Robotics、Glaukos 收购 Avedro、Linden 收购 Collagen Matrix 以及 Audax 收购 Aspen Surgical Products。我们注意到在该季度结束后,3M 完成了对 Acelity 的收购。我们只是没有看到该季度有大型设备制造商宣布或完成原先那种盛宴水平的交易。

制药 / 生物技术在交易量方面实现了显著增长 — 2019 年第三季度增加到 62 笔,前一季度为 53 笔,2018 年第三季度为 52 笔。但是,此行业中的交易金额急剧下降,因为该季度没有宣布或完成超大规模合并的交易,如 Abbvie-Allergan 并购。有一笔引起我们关注的交易是 H. Lundbeck 收购 Alder BioPharmaceuticals,后者正在研制一种预防性治疗偏头痛的药物。我们注意到无创神经干预设备制造商 Cefaly Technology 已取得有令人信服的功效结果,并且无需系统治疗。

诊断 / 工具 / 临床实验室的交易活跃程度大幅提高,2019 年第三季度达到 36 笔,前一季度为 24 笔,而一年前为 26 笔。最值得注意的交易是 Exact Sciences 收购 Genomic Health。

医疗保健信息技术在该季度发生了 60 笔交易,一年前为 36 笔,并且不同的细分市场过多,无法在此报告中一一详述,无论是人工智能 (AI) 诊疗、患者调度系统、基于云的存储系统、电子病历、收费系统等等。这个领域将保持较高的交易量。

2019 年第二季度并购交易:数量和价值

来源:S&P Capital IQ 和 Stout 行业研究

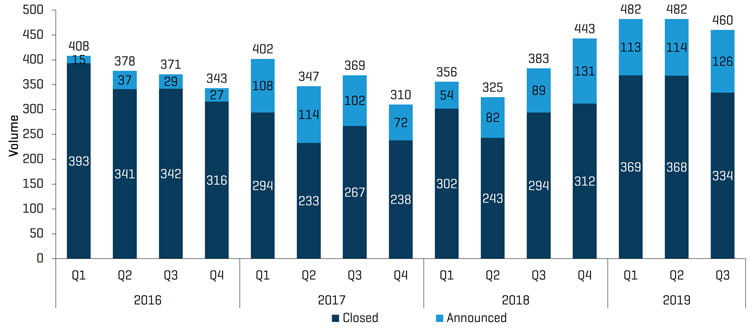

历史并购交易:已宣布与已完成的交易

来源:S&P Capital IQ 和 Stout 行业研究

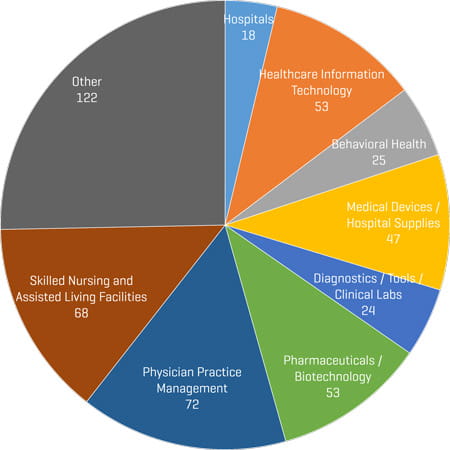

2019 年第三季度并购交易(按细分市场)

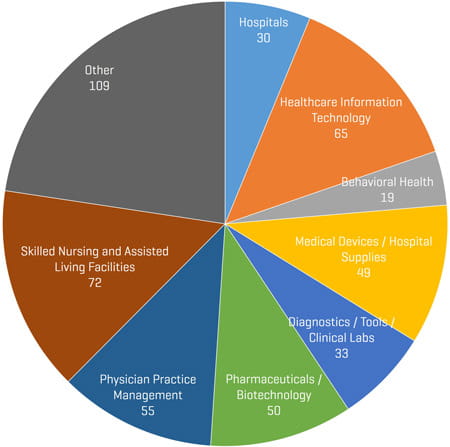

2019 年第二季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

2019 年第一季度并购交易(按细分市场)

来源:S&P Capital IQ 和 Stout 行业研究

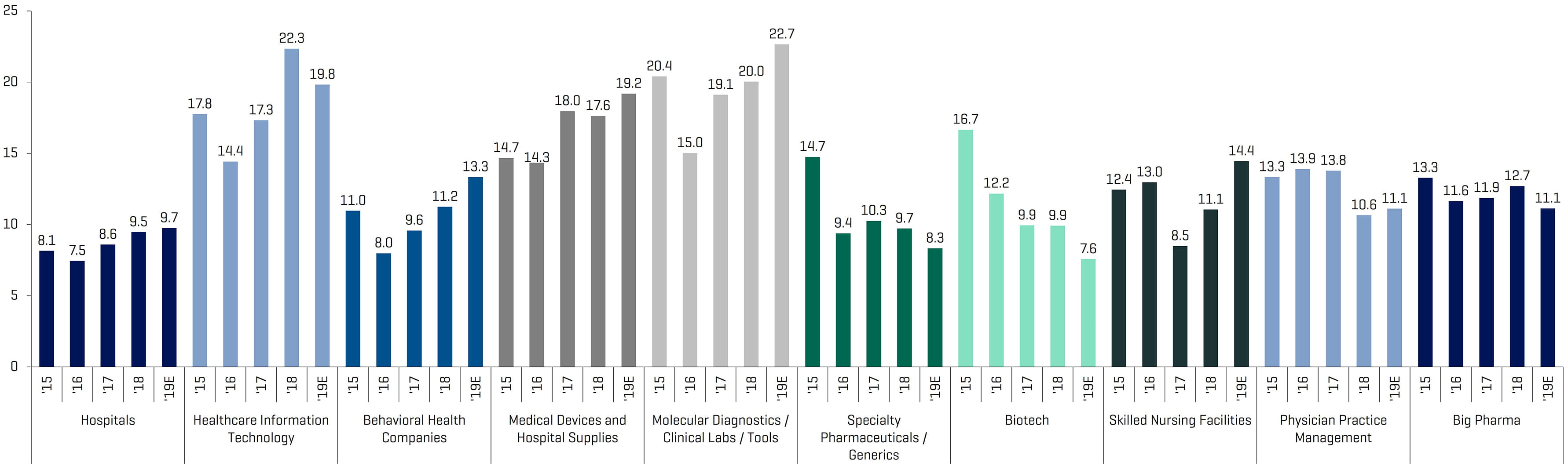

可比上市公司:历史和远期 EBITDA 倍数

*单击下方的图表图像可放大查看。

来源:S&P Capital IQ;从 Stout 追踪的所有可比公司范围计算得出的倍数

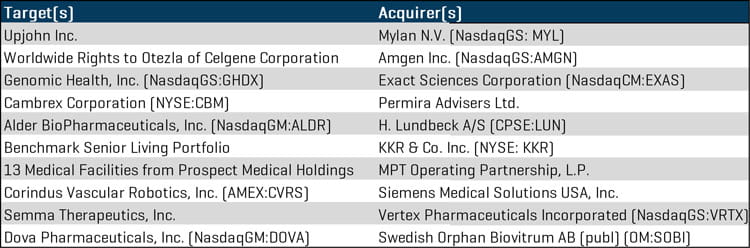

2019 年第三季度值得注意的并购交易

Mylan N.V.(NasdaqGS:MYL)宣布它收购了 Upjohn Inc.,后者是 Lipitor 和 Zoloft 等生物药物的制造商。合并后的新公司将产生大约 200 亿美元的年收入。

Amgen Inc.(NasdaqGS:AMGN)宣布以 134 亿美元的价格从 Celgene Corporation 收购了对 Otezla 的全球权利。此项收购取决于 Bristol-Myers Squibb 完成与 Celgene 待定的合并,后者预计在 2019 年底前完成。

Exact Sciences Corporation(NasdaqCM:EXAS)宣布它以接近 30 亿美元的价格收购了 Genomic Health, Inc.(NasdaqGS:GHDX),后者提供有助于采取临床措施的基因组信息以使癌症治疗决策个性化。

Permira Advisers 宣布它以每股 60 美元(溢价 47%)的价格收购了委托开发制造公司 Cambrex Technologies(纽约证券交易所代码:CBM)。交易总额约为 26 亿美元。

H. Lundbeck A/S(CPSE:LUN)签署了以 20 亿美元收购临床阶段生物制药公司 Alder Biopharmaceuticals, Inc.(NasdaqGM: ALDR)的最终协议。

私募股权巨头 KKR & Co.(纽约证券交易所代码:KKR)宣布它用 18.5 亿美元投资了 Benchmark 的 48 处医疗房地产不动产投资组合。

Medical Properties Trust 通过售后回租 Prospect Medical Holdings, Inc. 在加利福尼亚州、康涅狄格州和宾夕法尼亚州的房地产资产,其中包括医院和多种其他设施,向该公司投资。

Siemens Medical Solutions USA, Inc. 宣布它以 11 亿美元的价格收购了用于血管介入手术中的机器人辅助系统的设计和制造商 Corindus Vascular Robotics, Inc.(AMEX:CVRS)。

Vertex Pharmaceuticals Incorporated(NasdaqGS:VRTX)宣布它计划以 9.5 亿美元的价格收购专门开发针对 1 型糖尿病的细胞疗法的公司 Semma Therapeutics, Inc.。

Swedish Orphan Biovitrum(OM:SOBI)宣布它以 9.27 亿美元的价格收购了制药公司 Dova Pharmaceuticals, Inc.(NasdaqGM:DOVA)。此项收购将强化 SOBI 在血液学和罕见病领域的领先地位,并提升它在美国的存在感。

Cantel Medical Corporation(纽约证券交易所代码:CMD)宣布它以 7.75 亿美元的价格收购了牙科器材制造商 Hu-Friedy Mfg. Co., LLC。Cantel 将合并 Hu-Friedy 与其牙科部门 Crosstex。

2019 年第三季度最大并购交易

来源:S&P Capital IQ

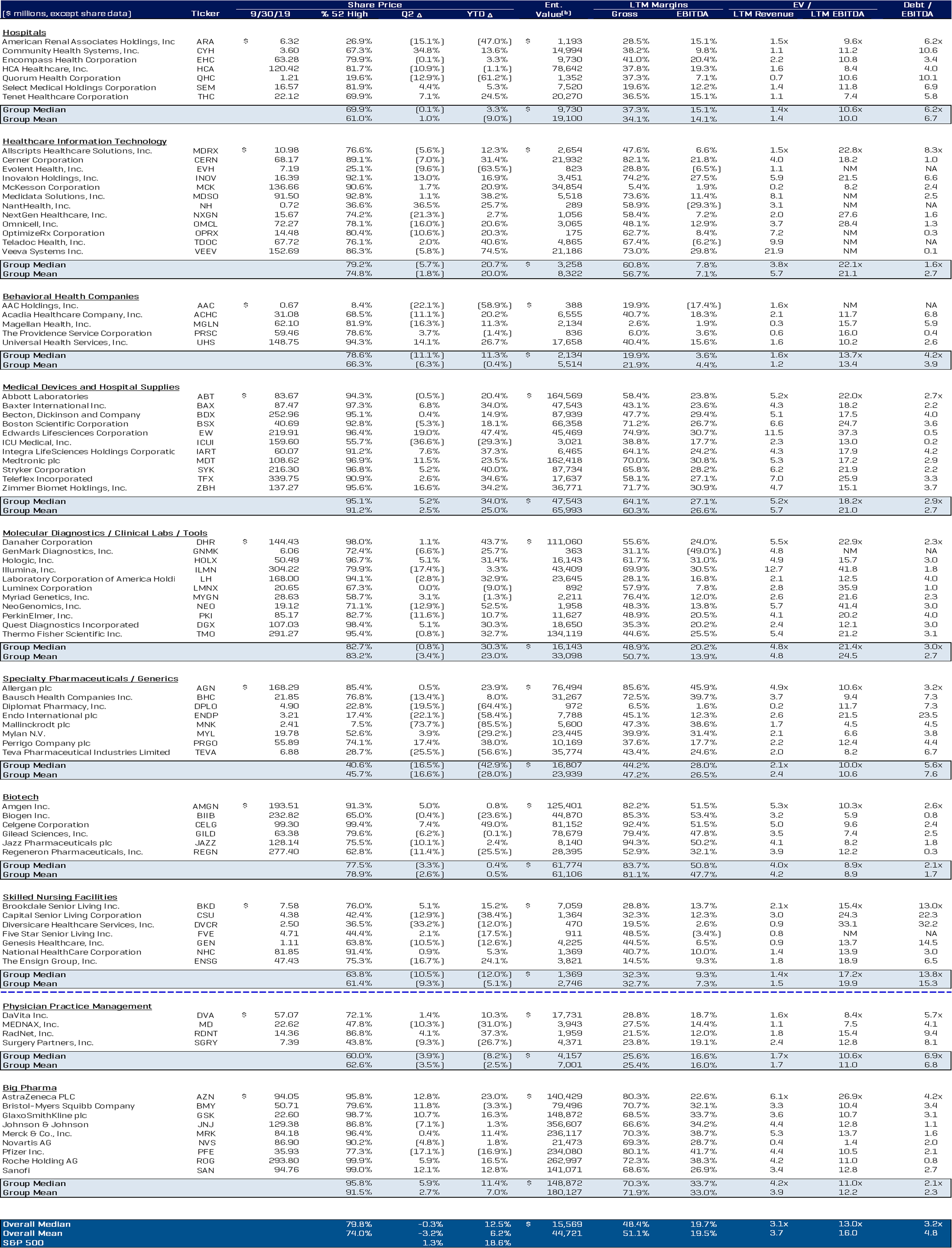

医疗保健上市公司分析

*单击下方的图表图像可放大查看。

来源:S&P Capital IQ