Français

Français

L'environnement des fusions et acquisitions

Le quatrième trimestre a donné lieu à des transactions remarquables sur chaque segment, apportant un volume total de transactions conforme aux niveaux de 2015‑2016. Alors que les fusions et acquisitions ont modérément baissé par rapport à 2017, plusieurs mégatransactions (émanant à la fois d'acteurs stratégiques et de sponsors financiers importants), associées aux tendances mouvantes à l’échelle du secteur (particulièrement dans le segment de la vente en gros, qui a vu un certain nombre d'alliances stratégiques se former et les leaders du secteur subir de graves perturbations en conséquence), ont rendu l'année mouvementée. Alors que les tendances au regroupement s'enfoncent un peu plus dans le territoire des « perturbations » (l'intégration du commerce électronique dans les segments de la vente au détail et du commerce de gros traditionnels « en dur », les coentreprises entre les acteurs majeurs touchant tous les segments et les nouveaux partenariats dans le segment de la distribution de gros), nous attendons une activité d'acquisitions stable en 2019, tandis que les acteurs et sponsors stratégiques cherchent indifféremment à tirer profit de la réorganisation récente (et continue) du secteur.

Pour les entreprises privées, les évaluations restent saines, faisant d'une vente dans le contexte actuel un moyen de profiter de leur pleine valeur. Pour les propriétaires d’entreprises familiales et les entrepreneurs, les opportunités de réinvestissements émanant des produits de la vente continuent de poser problèmes (les actions semblent chères, les dépôts bancaires rapportent toujours très peu et les rendements des obligations restent relativement bas). Mais ceci doit être considéré de façon holistique, conformément aux évaluations plus élevées, qui feront généralement plus qu'indemniser un vendeur pour la perte de revenus dans un contexte de faibles taux d'intérêt/prix élevés des actifs, indemnisant immédiatement un vendeur plutôt qu'au fil du temps.

Nous espérons que vous trouverez notre rapport annuel instructif et nous apprécions la possibilité de travailler avec vous en 2019.

Points à retenir :

- Le paysage de la distribution de gros a subi d'importantes perturbations durant toute l'année 2018. Le segment continuera d'évoluer en 2019 car les nouvelles grandes entreprises/coentreprises s'intègrent et luttent pour trouver leur place.

- Une activité de transactions de détail plus douce a été menée par les groupeurs de détail, les fabricants et les nouveaux arrivants sur le marché.

- Le segment de la fabrication assiste à un regroupement plus poussé car les gros fabricants achètent des entreprises spécialisées de pneus et de roues.

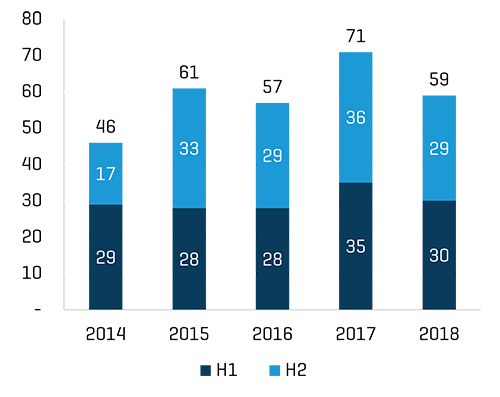

Tendances historiques des fusions et acquisitions par période/secteur

Nombre total de transactions

Remarque : Les transactions en double incluses dans plusieurs sous-secteurs/catégories de l'industrie ont été supprimées.

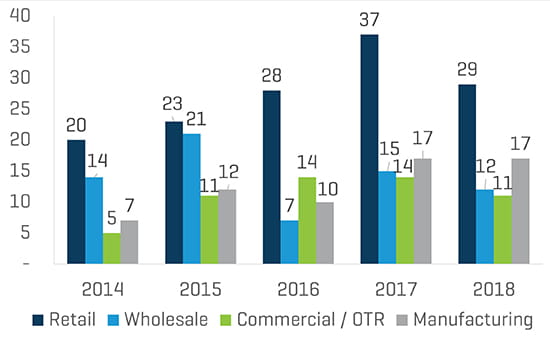

Transactions par secteur

Remarque : Les transactions en double incluses dans plusieurs sous-secteurs/catégories de l'industrie ont été supprimées.

Détail

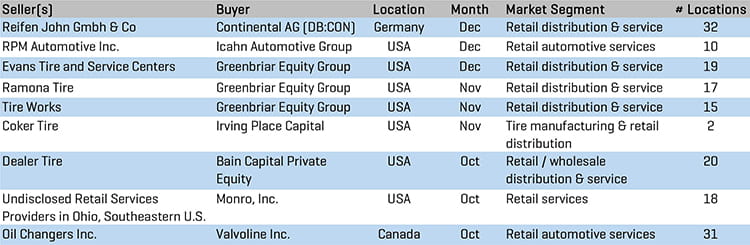

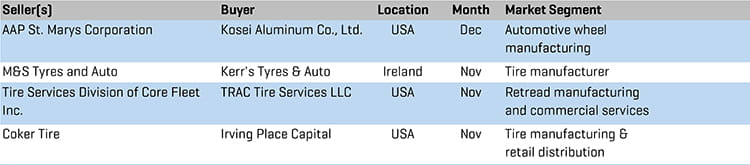

Opérations de fusions et acquisitions dans la vente au détail - 4e trimestre 2018

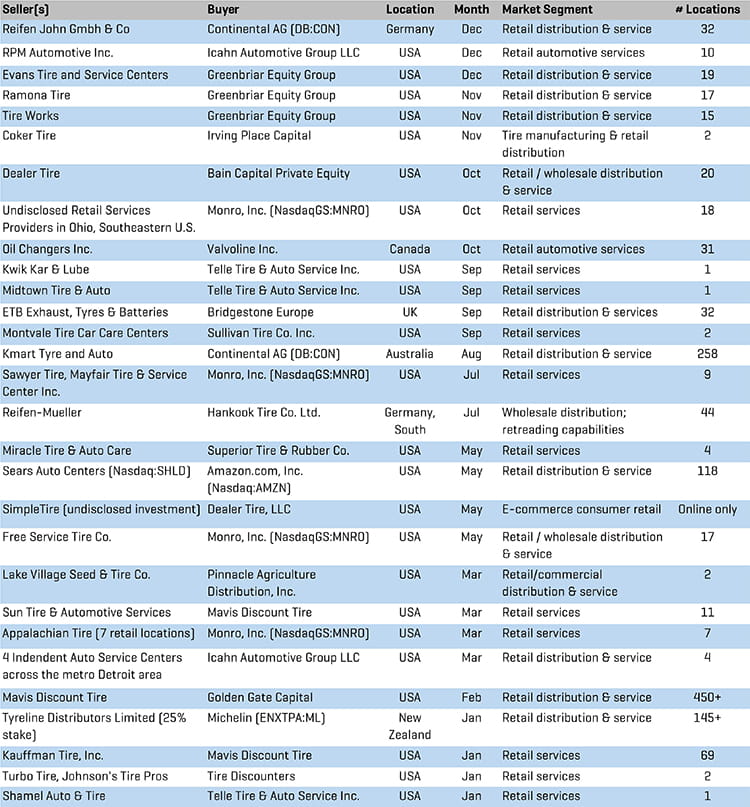

Greenbriar Equity Group

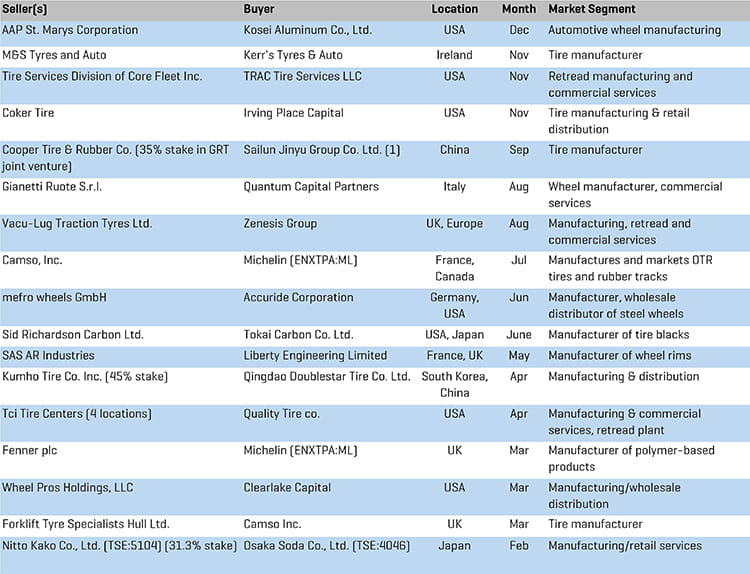

Au cours du quatrième trimestre, Greenbriar Equity Group a annoncé qu'il avait fait acquisitions récentes dans l'espace de vente de pneus au détail : les entreprises californiennes Ramona Tire Inc. et Evans Tire and Service Centers, ainsi que l'entreprise Tire Works Total Car Care, basée dans le Nevada. Greenbriar, une société de capital-investissement axée sur le transport, a ajouté ces entreprises récemment acquises à sa plateforme croissante GB Auto, qui compte désormais plus de 65 sites de détail dans tout le sud-ouest des États-Unis.

Icahn Automotive

Icahn Automotive Group a annoncé l'acquisition de l'entreprise RPM Automotive, implantée en Floride, en décembre. Exploitant 10 sites dans toute la Floride, RPM complète la présence actuelle d'Icahn dans la région et prépare le terrain pour accélérer la croissance à court terme. Durant toute l'année 2018, Icahn a effectué un certain nombre d'acquisition, qui ont déjà été intégrées sous les marques Pep Boys, AAMCO et Precision Tune. Le portefeuille d'Icahn compte désormais plus de 2 000 centres de services, en propre et en franchise, dans toute l'Amérique du Nord.

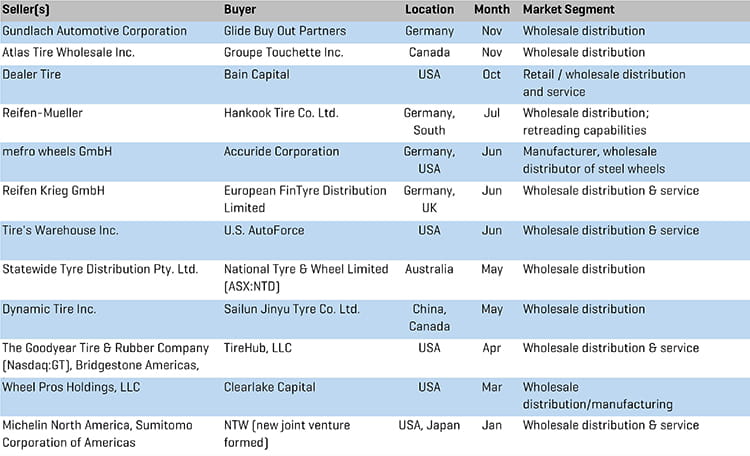

Commerce de gros

Opérations de fusions et acquisitions dans le commerce de gros - 4e trimestre 2018

Groupe Touchette, Inc.

Dans un contexte de nouveaux chamboulements dans le paysage nord-américain de la vente de pneus en gros, Groupe Touchette a annoncé l'acquisition de l'entreprise Atlas Tire Wholesale, Inc., basée en Ontario, en novembre. L'acquisition élargit la présence du plus grand distributeur canadien de pneus sur le marché ontarien, où Atlas gère actuellement trois centres de distributions, avec un quatrième en construction. Après l'acquisition, Groupe Touchette fonctionnera avec un effectif d'environ 750 employés répartis dans 35 centres de distribution au Canada. L'acquisition augmentera la capacité de stockage de près de 25 % et renforcera la croissance du grossiste sur le marché canadien de la distribution.

Glide Buy-Out Partners

La société européenne de capital-investissement Glide Buy Out Partners a annoncé l'acquisition de Gundlach Automotive Corporation (« GAC ») en novembre. Installé en Allemagne, GAC est l'un des principaux distributeurs de pneus, jantes, roues et services connexes pour les concessionnaires automobiles et grossistes sur le marché allemand. C'est aussi un prestataire de services de montage de roue travaillant pour un certain nombre d'équipementiers d'origine en Europe. L'équipe d'investissements de Glide cherchent à faire de GAC « l'acteur intégré numéro 1 de la distribution européenne de pneus et de roues ».

Bain Capital Private Equity

En octobre, Bain Capital Private Equity a annoncé l'acquisition de Dealer Tire, LLC, leader national de la distribution de pneus et de pièces de rechange, basé à Cleveland. Entreprise familiale fondée en 1999, Dealer Tire gère des programmes de pièces et de pneus de rechange pour plus de 20 équipementiers automobiles aux États-Unis et en Chine et offre ses services à plus de 10 000 concessionnaires automobiles depuis près de 40 centres de distribution répartis aux États-Unis. Dealer Tire a pris un certain nombre de décisions stratégiques en 2018 pour étendre sa plate-forme, notamment en investissant dans Tyrata, Inc., une entreprise de gestion de données et de capteurs de pneus, et dans SimpleTire, LLC, un marché en ligne qui facilite les ventes de pneus par Internet. Par le biais de ses investissements, Bain va chercher à agrandir la plate-forme de Dealer Tire pour aider les concessionnaires, les équipementiers, les fabricants de pneus et la clientèle du Web.

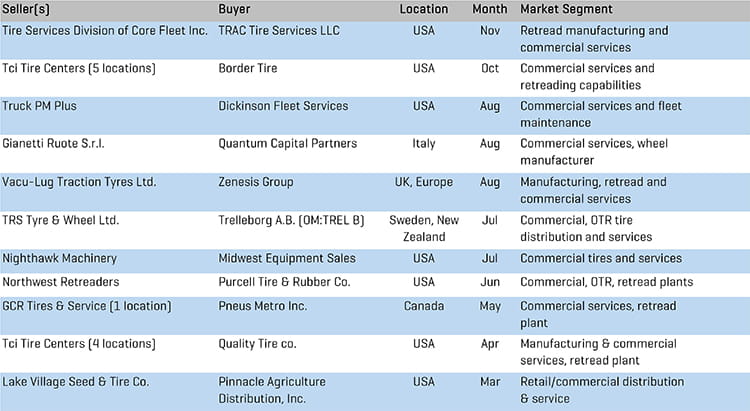

Pneu commercial/hors-route (OTR)

Opérations de fusions et acquisitions dans le segment du pneu commercial/OTR - 4e trimestre 2018

Border Tire

En octobre, le distributeur et rechapeur de pneus commerciaux texan, Border Tire, a annoncé qu'il prévoyait d'acheter cinq TCi Tire Centers plus une usine de rechapage à Michelin. La transaction comprend les derniers biens de TCi en Californie. Border renforce son expansion vers l'ouest grâce à cette acquisition et espère permettre aux résidents, aux acteurs du secteur agricole et aux conducteurs de camions d'accéder à des produits et services de première qualité dans tout le sud-ouest des États-Unis. Michelin a désormais cédé ou fermé 51 points de ventes commerciales TCi et 8 usines de rechapage depuis le début de l'année 2017.

TRAC Tire Services LLC

TRAC Intermodal a annoncé en novembre 2018 que l'entreprise avait acquis des biens en rapport avec la division des services de pneus de Core Fleet, Inc., un fournisseur de pneus commerciaux et prestataire de services automobiles basé dans le Kentucky. TRAC Intermodal, grâce à sa nouvelle filiale, TRAC Tire Services LLC, exercera ses activités depuis un établissement tout neuf d’environ 9 500 mètres carrés, qui accueillera un site de production, un espace d'entreposage et de stockage et plusieurs autres fonctions administratives. L'acquisition permettra à TRAC d'assurer la vente en gros, la distribution de pièces, le rechapage et les services connexes auprès de sociétés de transport commercial et intermodal.

Fabrication

Opérations de fusions et acquisitions dans la fabrication - 4e trimestre 2018

Irving Place Capital

En novembre, Irving Place Capital a annoncé l'acquisition de l'entreprise basée dans le Tennessee, Coker Tire. Fabricant majeur de roues et de pneus pour motos et voitures de collection, Coker a connu une croissance significative et fait preuve d'une rentabilité certaine ses dernières années, sous la baguette de son équipe de direction actuelle, qui a engagé Irving Place Capital pour l'accompagner pendant l'acquisition. Irving Place Capital est un investisseur actif du marché secondaire de l'automobile.

Kerr’s Tyres & Auto

Kerr’s Tyres & Auto, prestataire de services pneumatiques implanté en Irlande du Nord, a annoncé l'acquisition du fabricant de pneus M&S Tyres, en novembre. Kerr’s pense que cette acquisition va renforcer sa couverture régionale en Irlande du Nord et élargir son offre de services. La direction a également remarqué l'existence de possibilités de regroupement considérables dans le secteur et cherchera des pistes pour continuer à développer l'entreprise.

Opérations de fusions et acquisitions par segment en 2018 et prévisions pour 2019

Vente au détail : Bien que 2018 reste une année excellente en matière de fusions et acquisitions, le nombre d'opérations est retombé dans la norme après avoir connu une activité plus intense que d'habitude en 2017. Les facteurs de regroupement continu dans l'espace restent sensiblement inchangés (une croissance organique molle contrebalancée par des acquisitions relutives de réseaux de vente au détail attenants, un engagement important des investisseurs institutionnels et des sociétés de capital-investissement dans le secteur du commerce de détail et enfin des synergies possibles lors de l'association des réseaux de vente au détail).

Les États-Unis représentaient de loin le marché le plus actif des fusions et acquisitions dans la vente au détail à l'échelle mondiale, avec des mentions honorables pour l'activité au Royaume-Uni, l'Australie et l'Allemagne.

Prévisions 2019 concernant la vente au détail

- Rechercher une activité de regroupement pour continuer à un rythme régulier en 2019, car le taux élevé du volume des transactions annuelles ralentit.

- Nous nous attendons à une intégration continue du commerce électronique dans les segments du commerce de gros et de détail physiques, alors que l'accès total au marché s'intègre davantage au socle régional.

- De grandes opérations de transformation sont encore possibles car les gros détaillants cherchent à étendre et regrouper leur présence et les entreprises privées régionales profitent du contexte de fusions et acquisitions actuel. Ceci pourrait être favorisé par le manque de planification de la relève chez les entreprises de vente au détail familiales ou détenues par un entrepreneur, associé à un contexte favorable aux opérations.

Opérations de fusions et acquisitions dans la vente détail - 2018

Commerce de gros : Le volume de transactions dans le domaine du commerce de gros a modérément baissé par rapport à l'activité de 2017. Les moteurs de transactions de l'année ont été, entre autres, la présence régionale accrue d'acteurs stratégiques (avec une activité de coentreprise transformant le paysage de façon significative), ainsi que les sponsors financiers cherchant à tirer parti des grands changements dans le paysage plus vaste du commerce de gros.

Les activités de transactions étaient d'envergure mondiale et de grands noms ont changé de propriétaires aux États-Unis, en Europe et en Asie.

Prévisions 2019 pour le commerce de gros

- Chercher à poursuivre les activités de regroupement régional en Amérique du Nord car les grossistes ayant 150 millions de dollars de recettes ou moins continuent à être absorbés, bien qu'une ou plusieurs transactions importantes/transformatrices soient encore possibles (plus de 200 millions de dollars de recettes) car le marché haut de gamme cherche des occasions de compenser une croissance organique faible à lente par des fusions et acquisitions et atteindre les avantages de l'élargissement.

- Comme nous l'avions envisagé dans notre rapport 2017, nous nous attendons à ce que les fabricants restent fidèles à leur activité principale et continuent à créer des alliances, des coentreprises et autres arrangements pour accroître la disponibilité des produits, prendre de l'envergure et avoir un meilleur contrôle de la filière du commerce de gros.

Opérations de fusions et acquisitions dans le commerce de gros - 2018

Segment commercial/OTR : Pendant une année modeste concernant les fusions et acquisitions, le segment du pneu commercial/OTR a assisté à la cession constante des TCi Tire Centers de Michelin aux acteurs régionaux reconnus aux États-Unis, ainsi qu'aux activités, à la fois à l'échelle nationale et à l'étranger, des acteurs stratégiques avec un engagement limité des sociétés de capital-investissement.

Prévisions 2019 pour le segment du pneu commercial/OTR

- Rechercher des opérateurs d'agence de voyage pour continuer à étendre activement la distribution de pneus commerciaux et rechapés/les offres de services, de manière organique et par acquisition

- Regroupement régional par les acteurs solides de taille moyenne

Opérations de fusions et acquisitions dans le segment du pneu commercial/OTR - 2018

Fabrication : Les activités de transaction en 2018 sont restées conformes aux niveaux de l'année précédente, affichant des transactions remarquables dans le segment, entreprises notamment par Michelin, avec son acquisition de Camso, et par Kumho, qui a vendu une part importante de son capital, plus tôt cette année, afin d'éviter la faillite.

Prévisions 2019 concernant la fabrication

- Rechercher des fabricants qui s'en tiennent à cibler les opérations de fabrication de base, à cibler les fabricants spécialisés pour les acquisitions et à établir/étendre des partenariats avec les réseaux de distribution d'envergure.

- Nous espérons la poursuite de l'activité des fabricants et marques spécialisés par les 10 premières entreprises mondiales

Opérations de fusions et acquisitions dans la fabrication - 2018

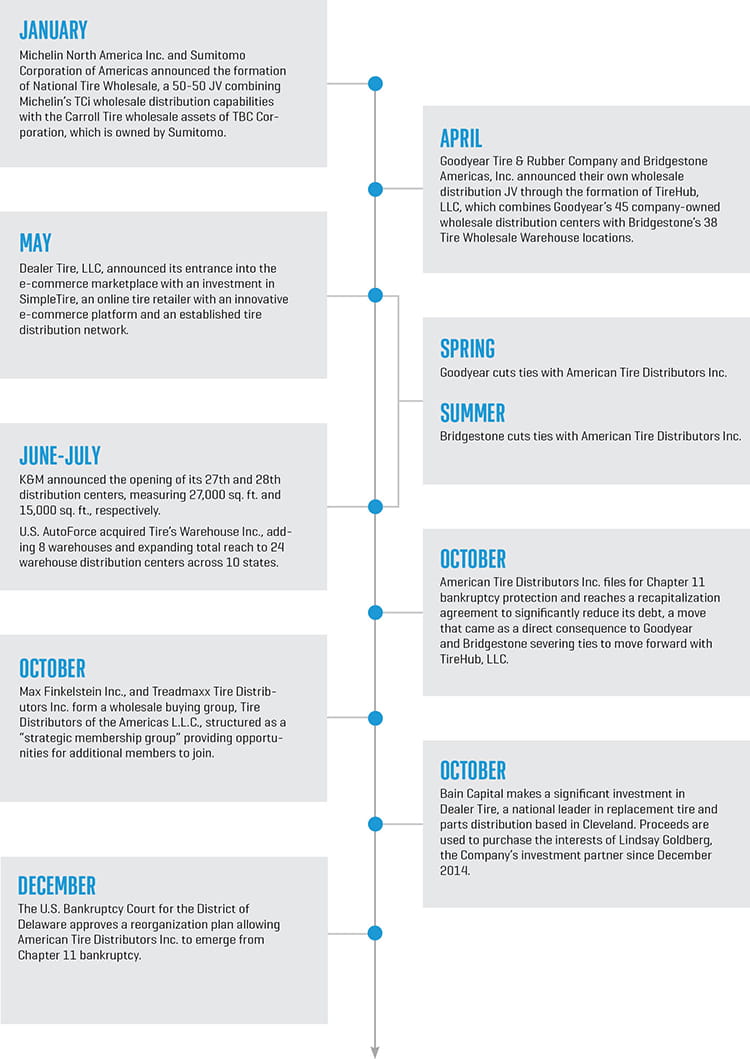

Thème présenté pour 2018 : perturbation dans le commerce de gros

2018 a connu de profonds bouleversements, dont plusieurs qui ont considérablement modifié le paysage de la vente de pneus en gros, tant aux États-Unis qu'à l'échelle internationale. En plus d'une forte activité en matière de fusions et acquisitions (mise en évidence tout au long de ce rapport, ainsi que dans nos trois premiers rapports trimestriels de 2018), le segment du commerce de gros a connu d'importants changements fondamentaux. Par exemple :

- De grands fabricants, concurrents de longue date et distributeurs régionaux ont, indifféremment, établi des partenariats qui semblaient improbables auparavant.

- Les partenariats d'approvisionnement habituels de longue durée ont été révoqués, poussant le leader du secteur à un processus de restructuration et offrant une occasion aux partenaires régionaux du commerce de gros de Goodyear et Bridgeston.

- En réponse, les détaillants ont changé de fournisseurs et/ou en ont ajouté.

- Dans la quête de moyens permettant de rester au sommet de la vague technologique, d'accroître les marges et d'améliorer le contrôle du circuit et des tarifs, il y a eu une pénétration du marché électronique de détail au moyen d'acquisitions stratégiques.

La chronologie ci-dessous met en évidence certains évènements majeurs dans le segment de la vente de pneus en gros en 2018 :