中文

中文

并购环境

各个细分市场交易在第四季度均取得出色成果,使总交易量与 2015 至 2016 年度总交易量持平。虽然并购总体情况与 2017 年相比略有下降,但各种大型交易(来自大型战略性企业和金融投资者),加上整个行业内出现的颠覆性趋势(尤其是批发行业内大量战略联盟形成,使行业领先者面临严重干扰),注定了这是不平凡的一年。随着整合趋势进一步深入“干扰”领域(整个传统实体零售和批发细分市场上的电子商务整合、主要市场上的合资企业进入所有细分市场、批发分销细分市场内形成新的合作伙伴关系),以及战略性企业和投资者也希望利用行业最近(并且会持续下去)的格局重塑,预计 2019 年的收购活动会呈现稳定势态。

就私人公司而言,估值行业依旧会保持健康良好状态,使出售公司在当下环境中成为实现公司全部价值的一个途径。对于家族企业和企业家企业所有者而言,销售收入再投资机会将仍然是一个挑战(股价似乎很高,银行存款利率依然很低,债券收益率将仍然相对较低)。但这必须从整体上与更高的估值相一致,如此便能够在一定程度上补偿卖方在低利率/高资产价格环境下的收入损失 — 即,预先补偿卖方的收入损失而非长期收入损失。

我们希望年度回顾能够为您提供有用信息,也非常高兴在 2019 年有机会与您合作。

要点:

- 批发分销格局在 2018 年经历了重大干扰。由于新成立的大型公司/合资企业整合市场及争夺市场地位,批发分销细分市场将在 2019 年继续发展演化。

- 零售整合商、制造商和新的市场参与者是疲软的零售交易活动的动力来源。

- 由于大型制造商收购利基/专业轮胎和车轮公司,制造细分市场将进一步进行整合。

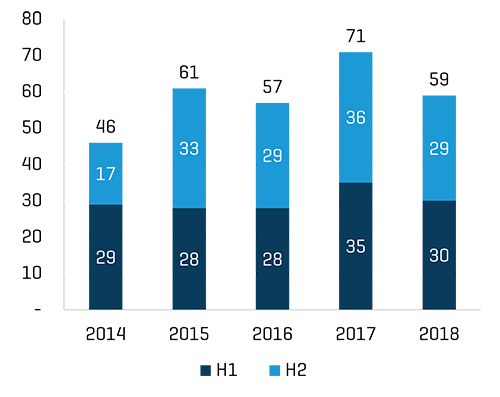

历史并购趋势(按时间段/领域划分)

总交易数量

注意:已删除属于多行业子领域/类别的交易的重复计数。

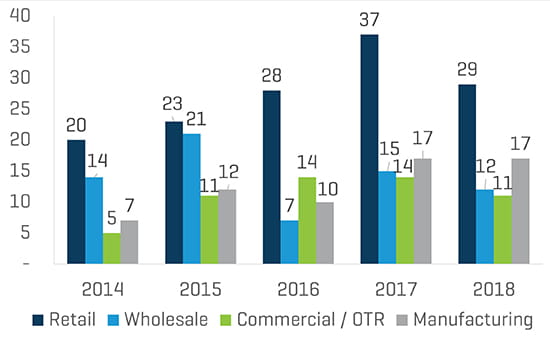

各领域交易量

注意:已删除属于多行业子领域/类别的交易的重复计数。

零售业

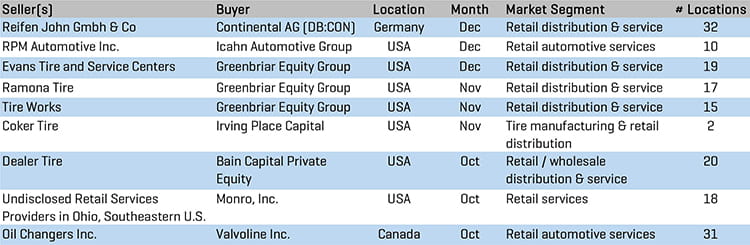

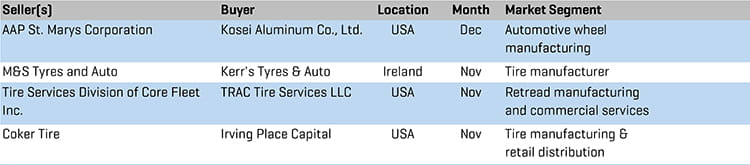

零售业并购交易情况 — 2018 年第四季度

Greenbriar Equity Group

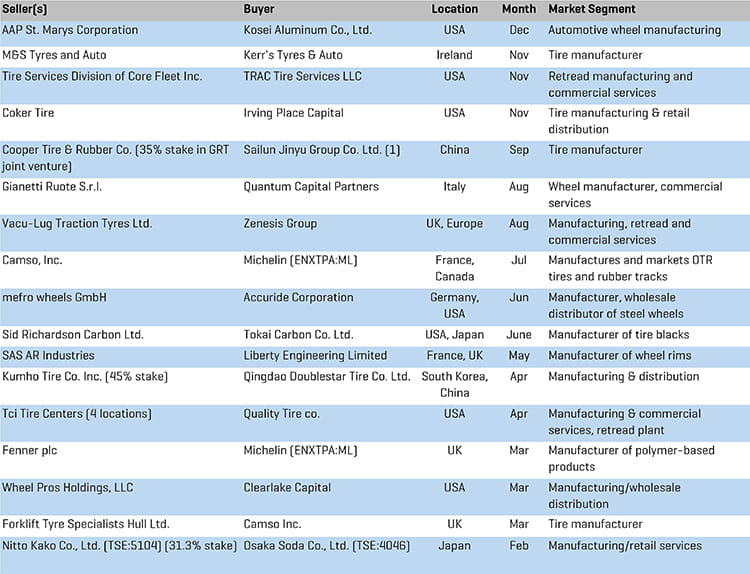

在第四季度,Greenbriar Equity Group 宣布其最近在零售轮胎领域完成了三次收购:总部设于加利福尼亚州的Ramona Tire Inc.、Evans Tire and Service Centers 和内达华州的 Tire Works Total Car Care。Greenbriar 是一家专注于交通运输业务的私募股权公司,已将其最近收购的业务加入到其处于发展阶段的 GB Auto 平台。该平台在美国西南部拥有超过 65 个零售点。

Icahn Automotive

Icahn Automotive Group宣布其在十二月收购了设于佛罗里达州的 RPM Automotive。RPM 在佛罗里达州拥有 10 个营业点,补充了 Icahn 在该区域的现有资源,并为该公司在短期内的加速发展提供了平台。Icahn 在 2018 年期间收购了多家公司,并已将它们整合到 Pep Boys、AAMCO 和 Precision Tune 品牌下。Icahn 在整个北美地区现在拥有 2,000 多个自营服务点和授权服务点。

批发行业

批发行业并购交易情况 — 2018 年第四季度

Groupe Touchette, Inc.

Groupe Touchette 宣布其在十一月收购了设于安大略的 Atlas Tire Wholesale, Inc.,这一举措将进一步改变北美地区的轮胎批发市场格局。此次收购意味着加拿大最大的轮胎经销商将其业务扩展到安大略市场,而 Atlas 目前在安大略市场上经营者三个经销中心,第四个经销中心正在建设之中。收购后,Groupe Touchette 在加拿大将拥有 35 个经销中心,员工数量将达到约 750 人。此次收购还会将仓储能力提高近 25%,并带动加拿大分销市场上批发商发展。

Glide Buy Out Partners

欧洲的私募股权公司 Glide Buy Out Partners 宣布其在十一月收购了 Gundlach Automotive Corporation(“GAC”)。位于德国的 GAC 是一家领先的分销商,向德国市场的汽车经销商和批发商分销轮胎、轮辋、车轮和提供相关服务,同时向欧洲许多蓝筹原始设备制造商提供车轮组装服务。Glide 的投资团队计划将 GAC 定位为“欧洲轮胎和车轮分销业务中排名第一的整合企业”。

Bain Capital Private Equity

Bain Capital Private Equity 在十月宣布其收购了位于克利夫兰的 Dealer Tire, LLC,后者是备用轮胎和零件分销领域的全国性领军企业。Dealer Tire 是一家成立于 1999 年的家族企业,为美国和中国的 20 多家汽车原始设备制造商管理备用轮胎和零件计划,并服务于美国近 40 个分销中心的 10,000 多家汽车经销商。该公司在 2018 年完成了许多战略举措来扩大其平台,如投资于轮胎传感器和数据管理公司 Tyrata, Inc. 和主推在线市场、基于网络服务的轮胎销售商 SimpleTire, LLC。收购后,Bain 有望进一步扩大 Dealer 的平台,为经销商、原始设备制造商、轮胎制造商和基于网络服务的消费者提供支持。

商业/OTR

商业/OTR 并购交易情况 — 2018 年第四季度

Border Tire

总部位于德克萨斯州的商业轮胎经销商和轮胎翻新公司 Border Tire 在十月宣布,其计划收购米其林的五个 TCi 轮胎中心和一个轮胎翻新厂。位于加利福尼亚州的最后一个 TCi 轮胎中心也包括在此次交易内。此次收购后,Border 可以进一步向西扩展其业务,并有望向美国西南部的居民、农业企业和卡车司机提供优质产品和服务。自 2017 年年初到目前为止,米其林已出让或关闭了 51 个 TCi 商业销售点和 8 个轮胎翻新厂。

TRAC Tire Services LLC

TRAC Intermodal 2018 年 11 月宣布,其已收购位于肯塔基州的商业轮胎和汽车服务提供商 Core Fleet, Inc. 与轮胎服务事业部相关的资产。TRAC Intermodal 将通过其新成立的子公司 TRAC Tire Services LLC 在面积达 102,000 平方英尺的设施内经营业务,该全新设施内设有生产设备、仓库和储存空间以及其他各种管理功能区。通过此次收购,TRAC 将能够向多式联运和商业卡车运输行业提供批发、零件分销、轮胎翻新和其他相关服务。

制造业

制造业并购交易情况 — 2018 年第四季度

Irving Place Capital

Irving Place Capital 在十一月宣布其收购了位于田纳西州的 Coker Tire。Coker 作为一流的古董车和摩托车车轮和轮胎制造商,近年来在其现有领导团队的领导下显著成长并收获丰厚利润,其现有领导团队在收购期间向 Irving Place Capital 寻求支持。Irving Place Capital 活跃于汽车售后市场投资。

Kerr’s Tyres & Auto

北爱尔兰轮胎服务提供商 Kerr’s Tyres & Auto 在十一月宣布其收购了轮胎制造商 M&S Tyres。Kerr 坚信此次收购会将其业务覆盖范围扩大到整个北爱尔兰,并将增加服务产品数量。其管理层还指出,行业内存在大量整合机会,他们将寻求继续发展业务的途径。

2018 年并购交易情况(按细分市场)和 2019 预测

零售业:虽然零售业并购在 2018 年保持强劲势头,但由于在 2017 年出现了比以往都更为活跃的状态,2018 年的零售业并购交易量重新回落。驱动零售业持续整合的因素大体上保持不变:被相邻零售网络的增利型收购所抵消的疲软有机增长、涉足零售业的重要私募股权投资者和机构投资者,以及结合零售网络时可实现的协同效应。

美国显然是全球最繁忙的零售业并购市场,此外,英国、澳大利亚和德国的零售业并购活动也非常值得一说。

2019 年零售业预测

- 由于年度交易量的强劲表现有所减缓,预计 2019 年零售业整合将保持稳定速度。

- 随着总体市场准入进一步与区域装机用户进行整合,预计电子商务将继续整合到实体零售和批发细分市场。

- 由于大型零售商希望扩大和整合现有业务,加上区域私营公司利用当前并购环境,因此仍然可能出现大型转型交易。许多家族零售商和企业家拥有的零售商缺乏传承规划,以及有利的交易环境都可能是这类交易的推动因素。

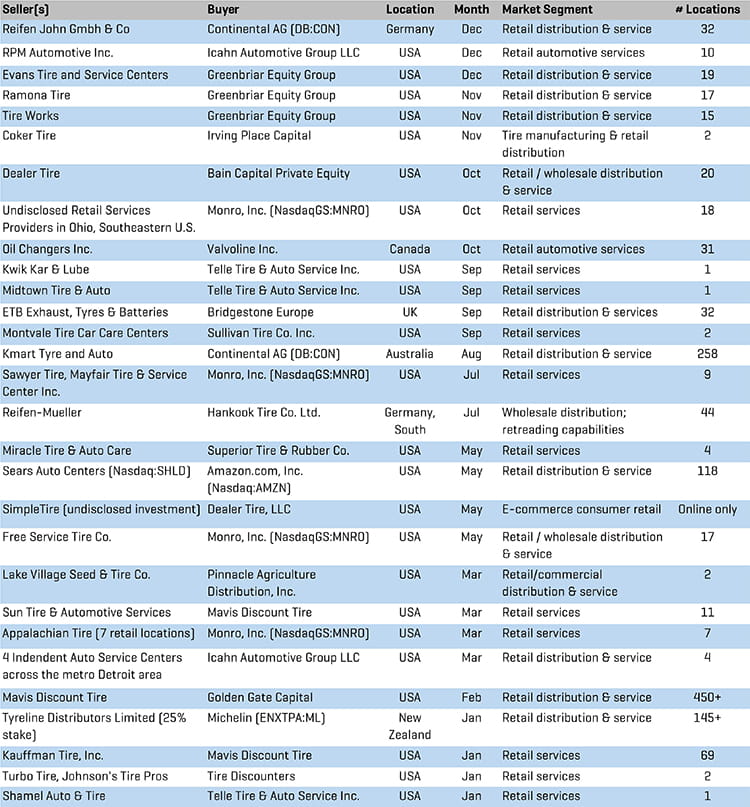

零售业并购交易情况 — 2018 年

批发行业:与 2017 年相比,批发行业交易量稍有下降。本年度的交易驱动因素包括战略性企业更多地进入区域市场(合资企业活动极大地改变了区域市场格局),以及寻求利用更广泛批发市场格局产生宏观变化的金融投资者。

交易活动在全球范围都十分活跃,美国、欧洲和亚洲的诸多知名企业纷纷易主。

2019 年批发行业预测

- 随着批发市场继续吸收收入在 1.5 亿美元或以下的批发商,预计北美地区的整合活动将会继续;由于批发市场的高端参与者寻求通过并购来抵消持平或缓慢有机增长的机会,并期望从扩大规模中获得好处,因此仍有可能出现一项或多项大型/转型交易(收入在 2 亿美元以上)。

- 正如我们在 2017 年的报告中所预测的,预计制造商会继续坚持发展自己的核心业务,并组建联盟、合资企业以及作出其他安排,以提高产品供应能力、扩大规模和控制批发渠道。

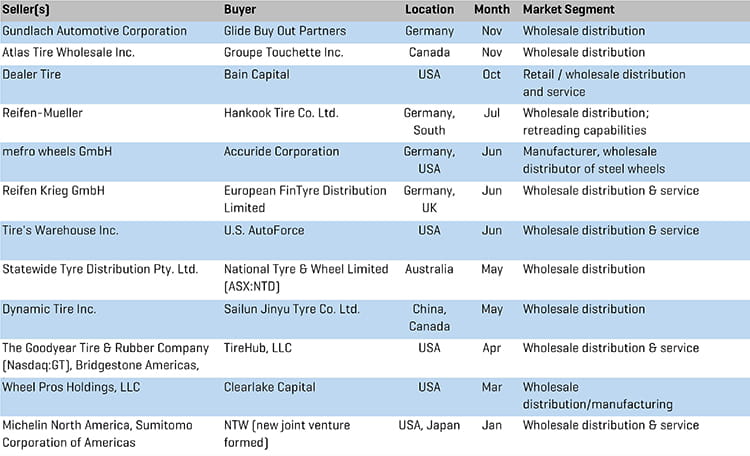

批发行业并购交易情况 — 2018 年

商业/OTR:商业/OTR 细分市场并购活动在 2018 年表现平平:米其林 TCi 轮胎中心继续被美国的合格区域性企业收购,战略性企业在国内外的活动持续减少,私募股权投资有限。

2019 年商业/OTR 预测

- 预计运输行业企业会通过收购继续有机地积极扩展轮胎翻新和商业分销/服务产品

- 有实力的中等规模企业将推动区域整合

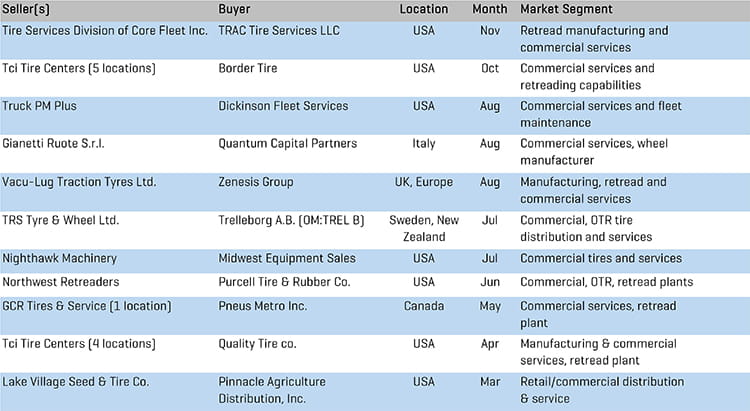

商业/OTR 并购交易情况 — 2018 年

制造业:2018 年,制造业交易活动与上一年水平保持一致,制造业细分市场上的重大交易包括米其林收购 Camso,以及 Kumho,后者于今年年初为避免破产出售了其业务方面的大量股权。

2019 年制造业预测

- 预计制造商会坚持以核心制造业务为目标,瞄准专业制造商进行收购,并建立/扩大与成规模的分销网络之间的合作伙伴关系

- 预计全球排名前十的公司将继续寻求收购专业制造商和专业品牌

制造业并购交易情况 — 2018 年

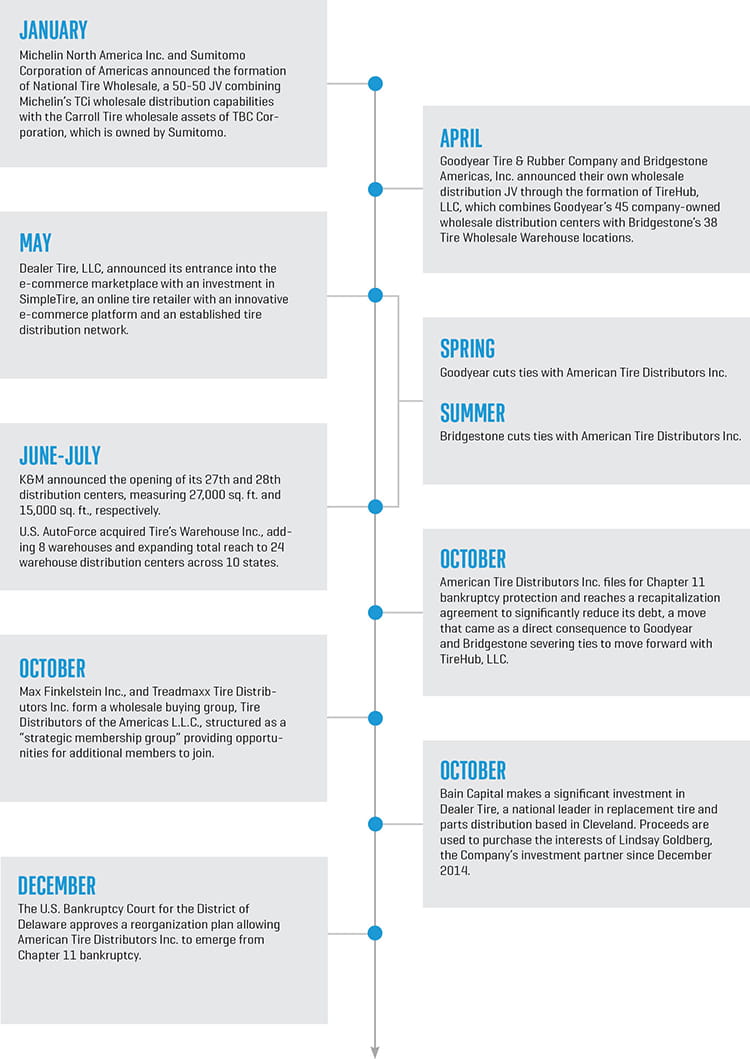

2018 突出主题:批发行业动荡

在 2018 年,批发行业出现了结构转变,其中一些转变已经大大地改变了美国和国际轮胎批发行业的格局。除了势头强劲的并购活动(本报告以及 2018 年第一季度、第二季度和第三季度报告中均进行了重点说明)之外,批发细分市场经历了重大的根本性变化,例如:

- 大型制造商、传统竞争者和区域经销商建立了在往年看起来不太可能的合作伙伴关系

- 传统的长期供应合作关系被取消,促使行业领军企业采用重组模式并向固特异和普利司通等区域批发合作伙伴提供机会

- 零售商更换和/或新增供应商,以示回应

- 在寻求保持技术领先、提高利润率以及加强渠道和价格控制方法时,通过战略性收购进入零售电子商务市场。

下方的时间线突出介绍了 2018 年轮胎批发细分市场上的精选重大事件: