Italiano

Italiano

Ambiente delle fusioni e delle acquisizioni

Il quarto trimestre ha prodotto transazioni di rilievo in ogni segmento, portando il volume transazionale totale in linea con i livelli del 2015-2016. Sebbene l'attività M&A aggregata si sia abbassata moderatamente rispetto al 2017, diverse megatransazioni (sia da parte degli operatori strategici maggiori che da parte degli sponsor finanziari) e la tendenza di tutto il settore verso cambiamenti di enorme portata (in particolare nel segmento della vendita all'ingrosso, che ha registrato la formazione di una serie di alleanze strategiche, con conseguenti gravi disagi per i leader del settore) hanno prodotto un anno tumultuoso. Mentre le tendenze al consolidamento avanzano in territori sempre più dirompenti (l'integrazione e-commerce nei segmenti della vendita al dettaglio e della vendita all'ingrosso, tradizionalmente basati sul mercato non virtuale, joint venture tra i maggiori operatori in tutti i settori e nuove partnership all'interno del segmento della distribuzione all'ingrosso), prevediamo un'attività acquisitiva costante nel 2019, mentre gli sponsor e gli operatori strategici mirano entrambi a capitalizzare sulla rimodellazione recente (e continuativa) del settore.

Per le aziende private, le valutazioni rimangono positive; pertanto, una vendita nell'ambiente attuale costituisce l'opportunità per ottenere un valore completo. Per i proprietari di imprese e aziende a conduzione familiare, le opportunità di reinvestimento dei proventi di vendita continuano a costituire una sfida (i titoli azionari appaiono costosi, i depositi bancari pagano ancora molto poco e i rendimenti obbligazionari rimangono relativamente bassi). Tuttavia, tale situazione deve essere considerata in modo olistico in linea con le valutazioni più alte, che tipicamente ripagheranno oltre misura un venditore del reddito perso in un ambiente con prezzi azionari alti e/o tassi d'interesse bassi, grazie a una compensazione anticipata anziché sul lungo termine.

Nella speranza che la nostra analisi annuale sia utile ai nostri lettori, ci auspichiamo di poter collaborare nel 2019.

Punti chiave:

- Il panorama della distribuzione all'ingrosso ha registrato notevoli sommovimenti nel corso di tutto il 2018. Il segmento continuerà a evolversi nel 2019 mentre le entità di joint venture e le nuove formazioni aziendali di grandi dimensioni continuano a integrarsi e a lottare agguerrite per guadagnare la posizione migliore.

- L'attività transazione più moderata del settore della vendita al dettaglio è stata favorita dalle attività dei consolidatori, dei produttori e dei nuovi operatori del mercato.

- Il segmento della produzione assiste a un ulteriore consolidamento mentre i grandi produttori acquisiscono le aziende nell'ambito di cerchi e pneumatici speciali e/o di nicchia.

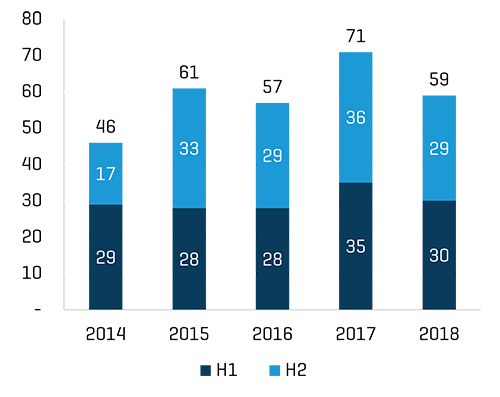

Andamenti M&A storici per periodo/settore

Numero totale di transazioni

Nota: i conteggi duplicati delle transazioni incluse in più categorie/settori secondari sono stati rimossi.

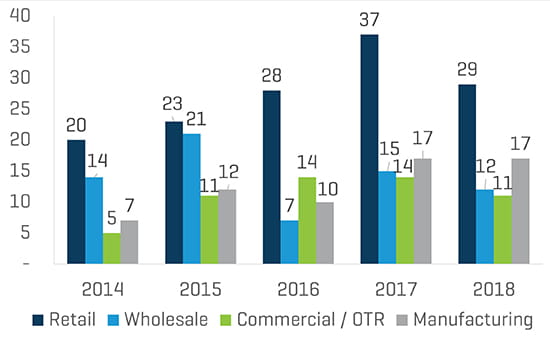

Transazioni per settore

Nota: i conteggi duplicati delle transazioni incluse in più categorie/settori secondari sono stati rimossi.

Vendita al dettaglio

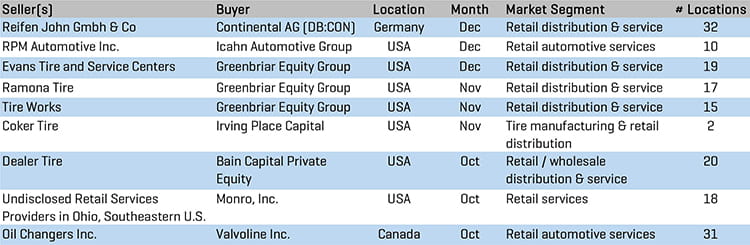

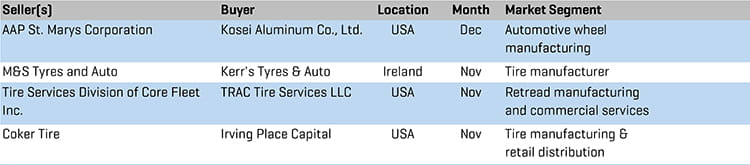

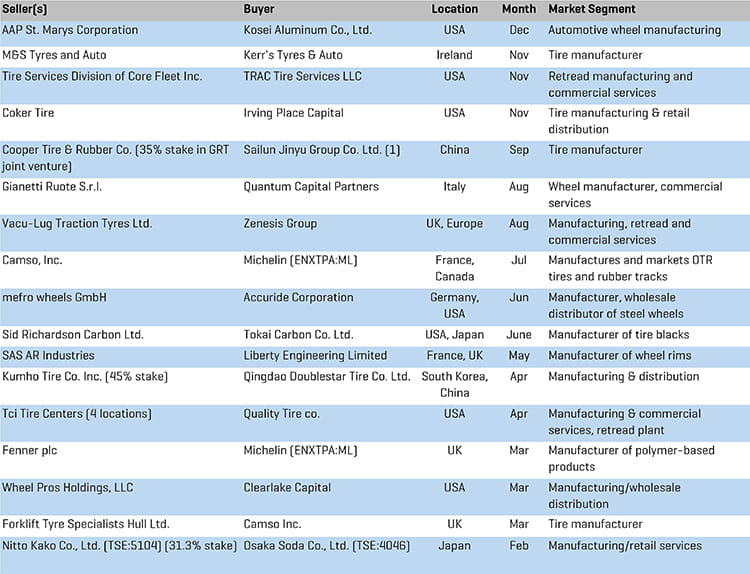

Transazioni M&A nel settore della vendita al dettaglio - Quarto trimestre del 2018

Greenbriar Equity Group

Nel quarto trimestre Greenbriar Equity Group ha annunciato di aver compiuto tre recenti acquisizioni nello spazio della vendita al dettaglio degli pneumatici: Ramona Tire Inc., con sede in California, Evans Tire and Service Centers e Tire Works Total Car Care, con sede nel Nevada. Greenbriar, società di private equity specializzata nei trasporti, ha aggiunto queste attività acquisite di recente alla propria crescente piattaforma GB Auto, che vanta ora più di 65 sedi di vendita al dettaglio in tutti gli Stati Uniti sudoccidentali.

Icahn Automotive

A dicembre Icahn Automotive Group ha annunciato l'acquisizione di RPM Automotive, con sede in Florida. Operando con 10 sedi in Florida, RPM integra la presenza già esistente di Icahn nella regione e fornisce una piattaforma per una crescita accelerata nel breve termine. Nel corso del 2018 Icahn ha effettuato una serie di acquisizioni, che sono già state integrate con i marchi Pep Boys, AAMCO e Precision Tune. Il portafoglio di Icahn include ora oltre 2.000 sedi di servizi di proprietà o in franchising in tutto il Nord America.

Vendita all'ingrosso

Transazioni M&A nel settore della vendita all'ingrosso - Quarto trimestre del 2018

Groupe Touchette, Inc.

Con una mossa che smuove ulteriormente il panorama della vendita all'ingrosso degli pneumatici nordamericano, a novembre Groupe Touchette ha annunciato l'acquisizione di Atlas Tire Wholesale, Inc., con sede nell'Ontario. L'acquisizione estende la presenza del maggiore distributore di pneumatici canadese nel mercato dell'Ontario, dove attualmente Atlas opera tre centri di distribuzione con un quarto in fase di costruzione. Dopo l'acquisizione, Groupe Touchette opererà con una forza lavoro di circa 750 dipendenti in 35 centri di distribuzione nel Canada. L'acquisizione aumenterà la capacità di stoccaggio di quasi il 25% e incrementerà la crescita della vendita all'ingrosso nell'ambito del mercato della distribuzione canadese.

Glide Buy Out Partners

A novembre Glide Buy Out Partners, società di private equity europea, ha annunciato l'acquisizione di Gundlach Automotive Corporation ("GAC"). GAC, con sede in Germania, è un distributore leader di pneumatici, cerchioni, ruote e servizi correlati per concessionari e grossisti nel mercato tedesco, nonché fornitore di servizi di assemblaggio dei cerchi per una serie di OEM blue-chip in tutta Europa. Il team di investimento di Glide mira a posizionare GAC come "primo operatore integrato nel settore della distribuzione di cerchi e pneumatici in Europa".

Bain Capital Private Equity

A ottobre Bain Capital Private Equity ha annunciato l'acquisizione di Dealer Tire, LLC., leader nazionale nella distribuzione di pneumatici e parti di ricambio con sede a Cleveland. Dealer Tire, azienda a conduzione familiare fondata nel 1999, gestisce programmi su parti di ricambio e pneumatici per più di 20 OEM nell'industria automobilistica negli Stati Uniti e in Cina e serve più di 10.000 concessionari di automobili di quasi 40 centri di distribuzione in tutti gli Stati Uniti. Dealer Tire ha compiuto una serie di operazioni strategiche nel 2018 per espandere la propria piattaforma, inclusi investimenti in Tyrata, Inc., azienda di gestione di dati e sensori di pneumatici, e SimpleTire, LLC, mercato online che gestisce la vendita di pneumatici su Web. Mediante il proprio investimento, Bain mira a espandere la piattaforma di Dealer per supportare concessionari, OEM, produttori di pneumatici e clienti basati sul Web.

Settore commerciale/OTR

Transazioni M&A del settore commerciale/OTR - Quarto trimestre del 2018

Border Tire

A ottobre Border Tire, concessionario e ricostruttore di pneumatici commerciali con sede in Texas, ha annunciato i propri piani di acquisire cinque sedi TCi Tire Centers più un impianto di ricostruzione da Michelin. La transazione copre gli ultimi beni TCi in California. Tramite l'acquisizione, Border prosegue la propria espansione verso occidente e spera di fornire ai residenti, agli operatori nel settore agricolo e agli autisti di autocarri l'accesso a prodotti e servizi di prima qualità in tutti gli Stati Uniti occidentali. Michelin ha ora ceduto o chiuso 51 sedi di vendite commerciali TCi e otto impianti di ricostruzione dall'inizio del 2017.

TRAC Tire Services LLC

TRAC Intermodal ha annunciato a novembre 2018 di aver acquisito i beni relativi alla divisione dei servizi per pneumatici di Core Fleet, Inc., fornitore di servizi automobilistici e pneumatici commerciali con sede nel Kentucky. TRAC Intermodal, tramite la società controllata appena costituita, TRAC Tire Services LLC, opererà da una nuovissima struttura di 9.500 metri quadrati che ospiterà un impianto di produzione, spazio di immagazzinaggio e stoccaggio e diverse altre funzioni amministrative. L'acquisizione consentirà a TRAC di fornire servizi di vendita all'ingrosso, distribuzione di parti, ricostruzione e servizi correlati ai settori degli autocarri commerciali e dei trasporti intermodali.

Produzione

Transazioni M&A nel settore della produzione - Quarto trimestre del 2018

Irving Place Capital

A novembre Irving Place Capital ha annunciato l'acquisizione di Coker Tire, azienda con sede nel Tennessee. Coker, produttore leader nel settore di pneumatici e cerchi per motocicli e automobili d'epoca, ha registrato una crescita significativa e un aumento della redditività negli ultimi anni sotto la direzione del team di leadership attuale, che ha richiesto il supporto di Irving Place Capital durante l'acquisizione. Irving Place Capital è un investitore attivo nel mercato secondario dell'industria automobilistica.

Kerr’s Tyres & Auto

Kerr’s Tyres & Auto, fornitore di servizi per pneumatici con sede in Irlanda del nord, ha annunciato l'acquisizione del produttore di pneumatici M&S Tyres a novembre. Kerr's ritiene che l'acquisizione rafforzerà la propria copertura regionale nell'Irlanda del nord e amplierà le offerte dei servizi dell'azienda. La dirigenza ha dichiarato inoltre che vi sono opportunità sostanziali di consolidamento nel settore e continuerà a individuare percorsi per proseguire la crescita dell'azienda.

Transazioni M&A del 2018 per segmento e previsioni per il 2019

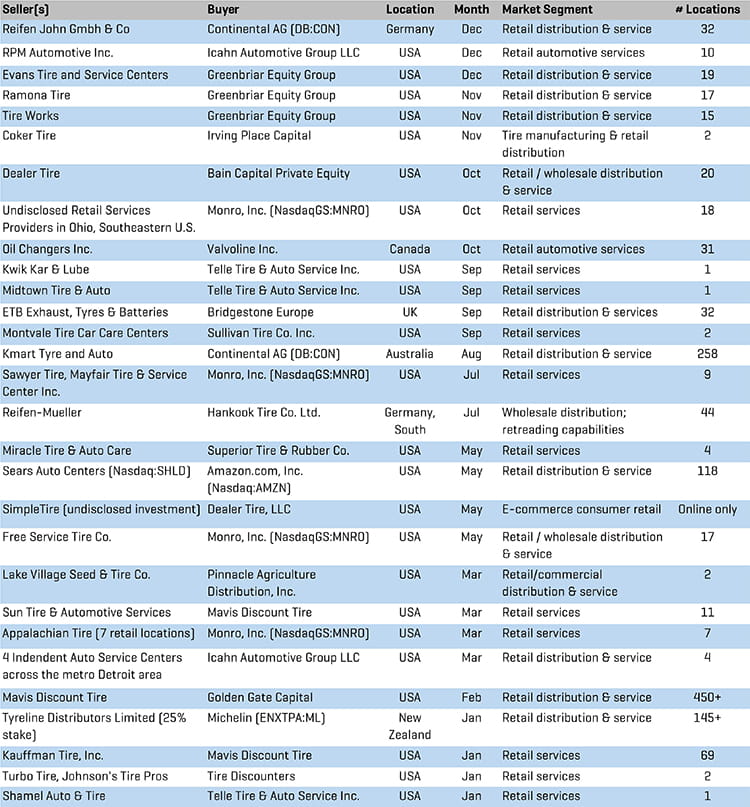

Vendita al dettaglio: sebbene sia stato un anno ancora solido per le attività M&A nel settore della vendita al dettaglio, il numero di transazioni nel 2018 è diminuito dopo un'attività più pesante del solito nel 2017. I driver per un costante consolidamento nello spazio rimangono in gran parte immutati: crescita organica debole ridotta dalle acquisizioni accrescitive di reti di vendita al dettaglio contigue, significativo coinvolgimento degli investitori istituzionali e di private equity nel settore della vendita al dettaglio e sinergie conseguibili con l'aggregazione di reti di vendita al dettaglio.

Quello statunitense è stato di gran lunga il mercato più attivo per l'attività M&A nel settore della vendita al dettaglio a livello globale, con menzioni speciali per le attività nel Regno Unito, in Australia e in Germania.

Previsioni per il settore della vendita al dettaglio per il 2019

- Si prevede che l'attività di consolidamento proseguirà a ritmo costante nel 2019, mentre l'aumento del volume delle transazioni annue diminuirà.

- Prevediamo un'integrazione costante dell'e-commerce nei segmenti della vendita al dettaglio e della vendita all'ingrosso non virtuali, mentre l'accesso al mercato totale si integra ulteriormente con la base di installazione regionale semplificando i processi di acquisto, consegna e installazione per i clienti.

- Il potenziale per transazioni trasformative di grandi dimensioni permane, poiché i grandi dettaglianti cercano di espandere e consolidare la presenza e le aziende private regionali sfruttano appieno l'ambiente M&A attuale. Questi aspetti potrebbero acuirsi a causa della mancanza di una pianificazione successoria di molti rivenditori imprenditoriali e a conduzione familiare e dell'ambiente transazionale favorevole.

Transazioni M&A nel settore della vendita al dettaglio - 2018

Vendita all'ingrosso: il volume delle transazioni nel settore della vendita all'ingrosso si è abbassata moderatamente rispetto all'attività del 2017. I driver transazionali per l'anno hanno incluso una maggiore presenza regionale degli operatori strategici (con un cambiamento significativo del panorama dovuto all'attività di joint venture), nonché degli sponsor finanziari desiderosi di capitalizzare su macrocambiamenti nel più ampio panorama della vendita all'ingrosso.

L'attività transazionale è stata globale, con acquisizioni di aziende di spicco negli Stati Uniti, in Europa e in Asia.

Previsioni per il settore della vendita all'ingrosso per il 2019

- Si prevede il proseguimento delle attività di consolidamento regionale in Nord America mentre i venditori all'ingrosso con un fatturato pari o inferiore a 150 milioni di dollari continuano a essere assorbiti. Rimane del potenziale per una o più transazioni trasformative/di grandi dimensioni (oltre 200 milioni di fatturato) mentre la fascia alta del mercato cerca opportunità per compensare una crescita organica da immobile a lenta con M&A e usufruisce dei vantaggi di una scala potenziata.

- Come indicato nel nostro rapporto del 2017, prevediamo che i produttori continueranno a operare nell'ambito delle proprie attività di base e a creare alleanze, joint venture e stipulare altri accordi per aumentare la disponibilità dei prodotti di marca e ottenere una scala superiore e un maggiore controllo nel canale della vendita all'ingrosso.

Transazioni M&A nel settore della vendita all'ingrosso - 2018

Settore commerciale/OTR: in un anno modesto per M&A, il segmento commerciale/OTR ha registrato la progressiva cessione di TCi Tire Centers di Michelin a operatori regionali qualificati negli Stati Uniti, nonché un'attività sia nazionale che internazionale da parte degli acquirenti strategici, con un certo coinvolgimento di private equity.

Previsioni per il settore commerciale/OTR per il 2019

- Si prevede che gli operatori di centri di viaggio continueranno a espandere attivamente le offerte di servizi/distribuzione commerciale e di ricostruzione in modo organico e tramite acquisizioni.

- Consolidamento regionale da parte di operatori solidi di medie dimensioni.

Transazioni M&A del settore commerciale/OTR - 2018

Produzione: l'attività transazionale nel 2018 è rimasta costante rispetto ai livelli dell'anno precedente, con transazioni di rilievo nel segmento provenienti da Michelin, con l'acquisizione di Camso, e da Kumho, che all'inizio dell'anno ha venduto una quota azionaria significativa della propria attività per evitare la bancarotta.

Previsioni per il settore della produzione per il 2019

- Si prevede che i produttori continueranno a puntare sulle operazioni di produzione di base, mirando all'acquisizione di produttori di specialità e avviando/espandendo partnership con reti di distribuzione di scala.

- Prevediamo la continuativa ricerca di marchi e produttori di specialità da parte delle 10 maggiori società a livello globale.

Transazioni M&A nel settore della produzione - 2018

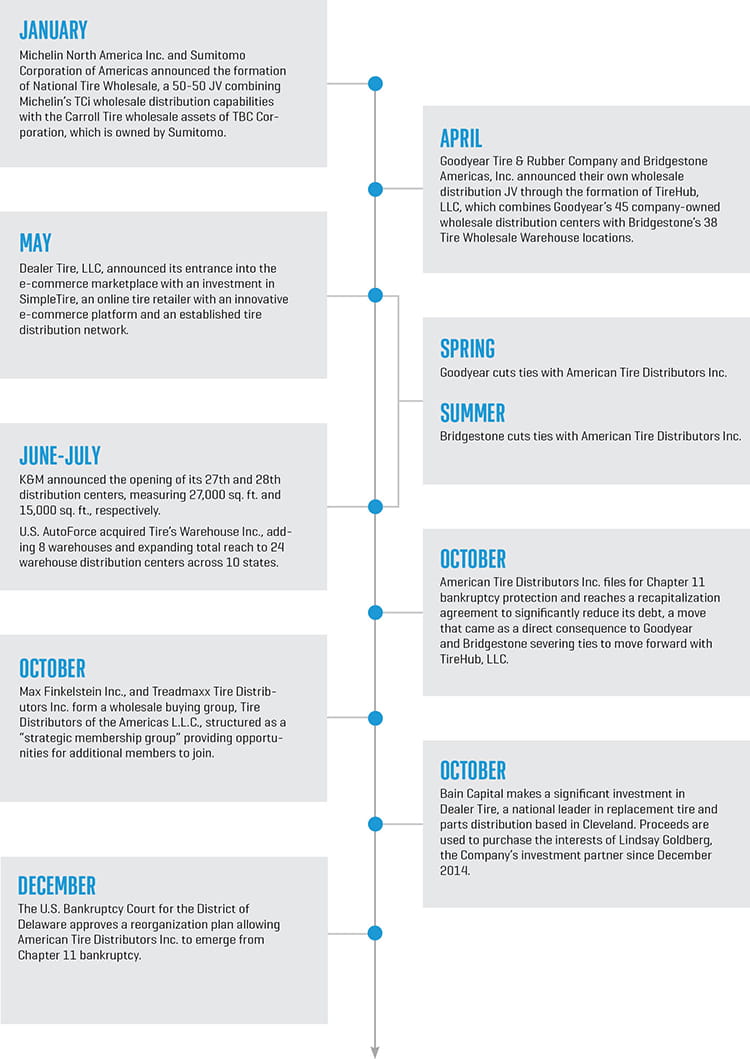

Tema in primo piano per il 2018: tumulto nel settore della vendita all'ingrosso

Il 2018 ha prodotto movimenti tettonici, molti dei quali hanno materialmente cambiato il panorama della vendita all'ingrosso degli pneumatici, sia negli Stati Uniti che a livello internazionale. In aggiunta alla solida attività M&A (come indicato nel presente rapporto, nonché nei nostri rapporti per il primo, il secondo e il terzo trimestre del 2018), il segmento della vendita all'ingrosso ha registrato enormi cambiamenti fondamentali, ad esempio:

- I grandi produttori, i tradizionali concorrenti e i distributori regionali hanno tutti costituito partnership che, negli anni precedenti, sarebbero sembrate improbabili.

- Le partnership di fornitura a lungo termine tradizionali sono state annullate, costringendo il leader del settore a una ristrutturazione e presentando opportunità ai partner per la vendita all'ingrosso regionali di Goodyear e Bridgestone.

- In risposta, i dettaglianti hanno cambiato e/o aggiunto fornitori.

- Alla ricerca di modi per restare competitivi in ambito tecnologico, aumentare il margine e migliorare il controllo del canale e i prezzi, i dettaglianti si sono spostati sul mercato e-commerce della vendita al dettaglio tramite acquisizioni strategiche.

Le tempistiche riportate di seguito mostrano alcuni eventi di rilievo selezionati nell'ambito del segmento della vendita all'ingrosso degli pneumatici nel 2018: