Deutsch

Deutsch

Die Situation bei Fusionen und Übernahmen

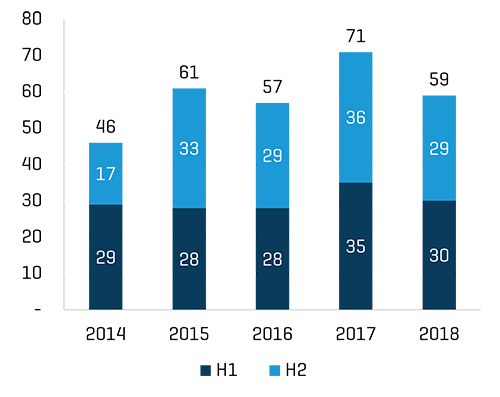

Das vierte Quartal brachte bemerkenswerte Investitionen in jedem Segment, wodurch das Gesamttransaktionsvolumen das Niveau von 2015-2016 erreichte. Zwar ging das M&A-Volumen gegenüber 2017 leicht zurück, mehrere sehr große Geschäfte (von größeren strategischen Playern und Finanzsponsoren) und disruptive Trends in der gesamten Branche (insbesondere im Großmarktsegment, in dem eine Reihe strategischer Allianzen gebildet wurde und führende Unternehmen es mit großen Umbrüchen zu tun bekamen) sorgten für ein wirklich turbulentes Jahr. Während die „Disruptionsbereiche“ sich immer stärker konsolidieren (e-Commerce-Integration gegenüber herkömmlichen physischen Einzelhandelsunternehmen, Joint Ventures zwischen den wichtigsten Marktteilnehmern mit Auswirkungen auf alle Segmente sowie neue Partnerschaften im Großhandelsdistributionssegment), erwarten wir anhaltende Übernahmeaktivitäten für 2019, da strategische Player und Sponsoren danach streben, die jüngsten (und sich fortsetzenden) Umgestaltungen der Branche für sich zu nutzen.

Bei Privatunternehmen bleiben die Bewertungen weiterhin positiv, und dies bedeutet, dass Verkäufe in der gegenwärtigen Umgebung das Erzielen des vollständigen Wertes ermöglichen. Für Inhaber von Familienunternehmen stellen Reinvestitionschancen aus Verkaufsgewinnen weiterhin eine Herausforderung dar (Aktien sind sehr teuer, Bankkonten erbringen nach wie vor sehr wenig Zinsen und Wertpapiererträge sind weiterhin gering). Dies muss aber holistisch im Zusammenhang mit höheren Bewertungen gesehen werden, die einen Verkäufer typischerweise für Verluste in einer Umgebung mit niedrigen Zinsen und hohen Ressourcenpreisen mehr als entschädigen – und zwar sofort und nicht nur im Zeitverlauf.

Wir hoffen, Sie finden unsere jährlichen Mitteilungen informativ und hoffen, dass Sie auch 2019 wieder dabei sind

Zentrale Botschaften:

- Der Großhandel erlebte 2018 erhebliche Disruptionen. Das Segment wird sich auch 2019 weiterentwickeln, da große, neu gebildete Unternehmen/Joint Ventures integriert werden und um ihre optimale Marktposition wetteifern werden.

- Die Transaktionsaktivitäten im Einzelhandel waren geringer und basierten aus Konsolidierungen, Herstellern und neuen Marktteilnehmern.

- Im Fertigungssektor setzt sich die Konsolidierung fort, indem große Fertigungsunternehmen Nischen- und spezialisierte Rad- und Reifen-Unternehmen übernehmen.

Historische M&A-Trends nach Periode und Sektor

Gesamtzahl der Transaktionen

Hinweis: Doppelzählungen von Transaktionen, die zu mehreren Branchenunterbereichen oder Kategorien gehören, wurden entfernt.

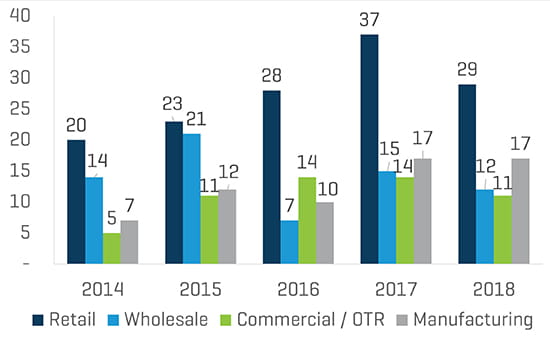

Transaktionen nach Sektor

Hinweis: Doppelzählungen von Transaktionen, die zu mehreren Branchenunterbereichen oder Kategorien gehören, wurden entfernt.

Einzelhandel

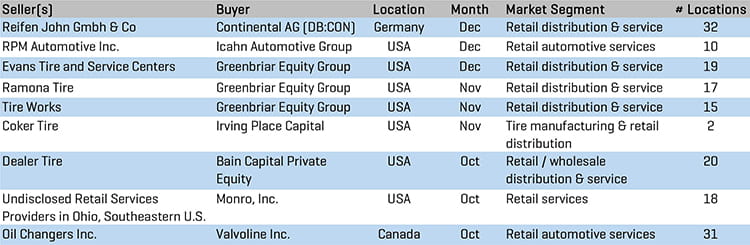

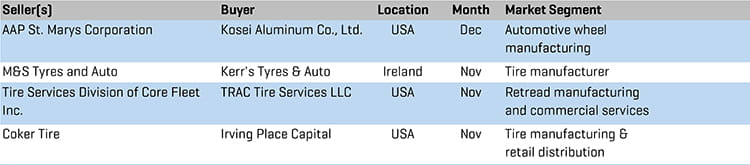

M&A-Transaktionen im Einzelhandel – Q4 2018

Greenbriar Equity Group

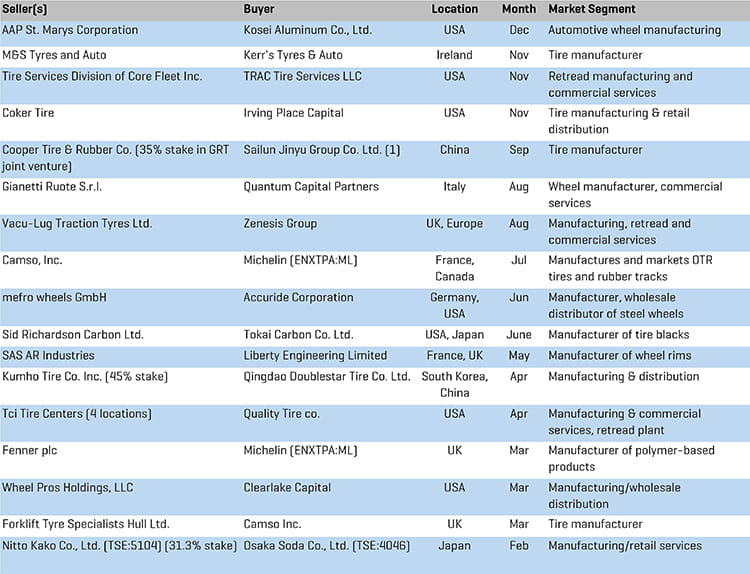

Im vierten Quartal gab die Greenbriar Equity Group bekannt, dass sie kürzlich drei Unternehmen aus der Einzelhandelsbranche übernommen hat: das kalifornische Ramona Tire Inc., Evans Tire and Service Centers und Tire Works Total Car Care aus Nevada. Greenbriar, ein Private Equity-Unternehmen mit Konzentration auf den Transportsektor, fügte diese kürzlich übernommenen Unternehmen seiner wachsenden GB-Plattform hinzu, zu der mittlerweile mehr als 65 Einzelhandelsstandorte im Südwesten der USA gehören.

Icahn Automotive

Icahn Automotive Group gab seine Übernahme von RPM Automotive (Florida) im Dezember bekannt. Mit 10 Standorten in ganz Florida ergänzt RPM die Präsenz von Icahn in der Region und bietet eine Plattform für beschleunigtes Wachstum in der nächsten Zukunft. Im Laufe des Jahres 2018 hat Icahn eine Reihe von Unternehmen übernommen, die bereits unter den Marken Pep Boys, AAMCO und Precision Tune vereinigt waren. Das Portfolio von Icahn umfasst jetzt mehr als 2.000 eigene und Franchise-Standorte in ganz Nordamerika.

Großhandel

M&A-Transaktionen im Großhandel – Q4 2018

Groupe Touchette, Inc.

In einer Aktion, die die nordamerikanische Reifengroßhandelslandschaft weiter verändert gab Groupe Touchette seine Übernahme von Atlas Tire Wholesale, Inc. (Ontario) im November bekannt. Diese Übernahme erweitert die Präsenz des größten Reifendistributors Kanadas auf den Markt in Ontario, wo Atlas derzeit drei Distributionszentren unterhält (ein viertes befindet sich im Bau). Nach der Übernahme arbeitet Groupe Touchette mit einer Belegschaft von etwa 750 Mitarbeitern in 35 Distributionszentren in Kanada. Durch die Übernahme erhöht sich die Lagerkapazität um fast 25 %, und das Wachstum des Großhändlers auf dem kanadischen Distributionsmarkt wird erheblich beschleunigt.

Glide Buy Out Partners

Das europäische Private Equity-Unternehmen Glide Buy Out Partners gab seine Übernahme der Gundlach Automotive Corporation („GAC“) im November bekannt. Das deutsche Unternehmen GAC ist ein führender Distributor von Reifen, Felgen, Rädern und ähnlichen Teilen für Autohändler und Großhändler auf dem deutschen Markt und ein Anbieter von Radmontageservices für eine Reihe von Blue-Chip-OEMs in ganz Europa. Das Investmentteam von Glide beabsichtigt, GAC als „führenden integrierten Player im europäischen Reifen- und Raddistributionssektor“ zu etablieren.

Bain Capital Private Equity

Im Oktober gab Bain Capital Private Equity seine Übernahme von Dealer Tire, LLC bekannt, einem landesweit führenden Unternehmen für die Distribution von Ersatzreifen und -teilen mit Sitz in Cleveland. Dealer Tire ist ein 1999 gegründetes Familienunternehmen, das Ersatzreifen- und -teileprogramme für mehr als 20 Automobil-OEMs in den USA und China betreibt und mehr als 10.000 Autohändler von fast 40 Distributionszentren in den USA aus versorgt. Dealer Tire hat 2018 eine Reihe von strategischen Schritten unternommen, um seine Plattform zu erweitern, darunter Investitionen in Tyrata, Inc., ein Reifensensor- und Datenmanagementunternehmen sowie SimpleTire, LLC, einen Online-Marktplatz für den webbasierten Reifenvertrieb. Durch seine Investition strebt Bain die Erweiterung der Dealer-Plattform an, um Händler, OEMs, Reifenhersteller und webbasierte Kunden zu unterstützen.

Kommerzieller/OTR-Bereich

Transaktionen im kommerziellen/OTR-Bereich – Q4 2018

Border Tire

Im Oktober gab Border Tire, ein texanischer kommerzieller Reifenhändler und Profilerneuerer, seine Pläne zur Übernahme von fünf TCi Tire Centers und eines Profilerneuerungswerks von Michelin bekannt. Das Geschäft beinhaltet die letzten verbleibenden TCi-Anlagen in Kalifornien. Border dehnt sich mit dieser Übernahme weiter nach Westen aus und hofft, Einwohnern, landwirtschaftlichen Unternehmen und LKW-Fahrern Zugang zu hervorragenden Produkten und Dienstleistungen im gesamten Südwesten der USA anbieten zu können. Michelin hat seit Anfang 2017 mittlerweile 51 kommerzielle TCi-Standorte und acht Profilerneuerungswerke veräußert oder geschlossen.

TRAC Tire Services LLC

TRAC Intermodal gab im November 2018 bekannt, dass es Anlagen der Reifenserviceabteilung von Core Fleet, Inc. übernommen hat, einem kommerziellen Anbieter von Reifen- und Automobildienstleistungen in Kentucky. TRAC Intermodal wird über sein neu eingerichtetes Tochterunternehmen TRAC Tire Services LLC von einer brandneuen 10.000 qm großen Anlage aus operieren, die ein Produktionswerk, Lagerraum und verschiedene weitere administrative Funktionen beherbergen wird. Die Übernahme wird TRAC ermöglichen, den Großhandel, die Teiledistribution, die Profilerneuerung und ähnliche Dienstleistungen für die intermodale und die kommerzielle LKW-Branche bereitzustellen.

Fertigung

M&A-Transaktionen im Fertigungsbereich – Q4 2018

Irving Place Capital

Im November gab Irving Place Capital seine Übernahme von Coker Tire (Tennessee) bekannt. Coker ist ein führender Hersteller von Rädern und Reifen für Sammlerfahrzeuge und Motorräder. Das Unternehmen verzeichnete in den letzten Jahren unter seinem gegenwärtigen Leitungsteam ein erhebliches Wachstum und nutzte bei dem verkauf die Unterstützung von Irving Place Capital. Irving Place Capital ist ein aktiver Investor im Automobil-Aftermarketbereich.

Kerr’s Tyres & Auto

Kerr’s Tyres & Auto, ein nordirischer Anbieter von Reifendienstleistungen, gab seine Übernahme des Reifenherstellers M&S Tyres im November bekannt. Kerr ist der Auffassung, dass diese Übernahme seine regionale Abdeckung in ganz Nordirland stärken und sein Serviceangebot erweitern wird. Das Management stellte weiter fest, dass es in der Branche substanzielle Konsolidierungschancen gibt und sucht nach weiteren Wegen zur Erweiterung seiner Geschäftstätigkeit,

M&A-Transaktionen 2018 nach Segment und Ausblicke auf 2019

Einzelhandel: Obwohl das Jahr für den Einzelhandel sehr gut war, ging die Zahl der Transaktionen 2018 nach den intensiveren Aktivitäten von 2017 wieder zurück. Die unterstützenden Faktoren für die fortgesetzte Konsolidierung in diesem Bereich sind weitgehend unverändert – weiches organisches Wachstum, kompensiert durch wachstumsorientierte Übernahmen benachbarter Einzelhandelsnetzwerke, eine hohe Beteiligung von Private Equity- und institutionellen Investoren im Einzelhandelssektor sowie erreichbare Synergien durch die Zusammenlegung von Einzelhandelsnetzwerken.

Die USA zeigten den weltweit bei weitem beweglichsten Markt für M&A im Einzelhandel, wobei die Aktivitäten in Großbritannien, Australien und Deutschland nicht weit dahinter zurückblieben.

Prognose für den Einzelhandel 2019

- Zu erwarten für 2019 ist die gleichmäßige Fortsetzung der Konsolidierungsaktivitäten, während sich das hohe jährliche Transaktionsvolumen mäßigen wird.

- Wir erwarten weiterhin die Integration des e-Commerce in die Segmente Einzelhandel und Großhandel, während sich der gesamte Markt auf der Grundlage der gegenwärtigen Installationsbasis weiter integrieren wird.

- Es besteht weiterhin ein großes Potenzial für große und transformative Geschäfte, da große Einzelhändler danach streben, ihre Präsenz zu erweitern und zu konsolidieren und regional aktive privatunternehmen die aktuelle M&A-Umgebung für sich nutzen wollen. Dazu wird wahrscheinlich das Fehlen von Nachfolgeplanungen in vielen Familienunternehmen zusammen mit der für solche Geschäfte günstigen Umgebung weiter beitragen.

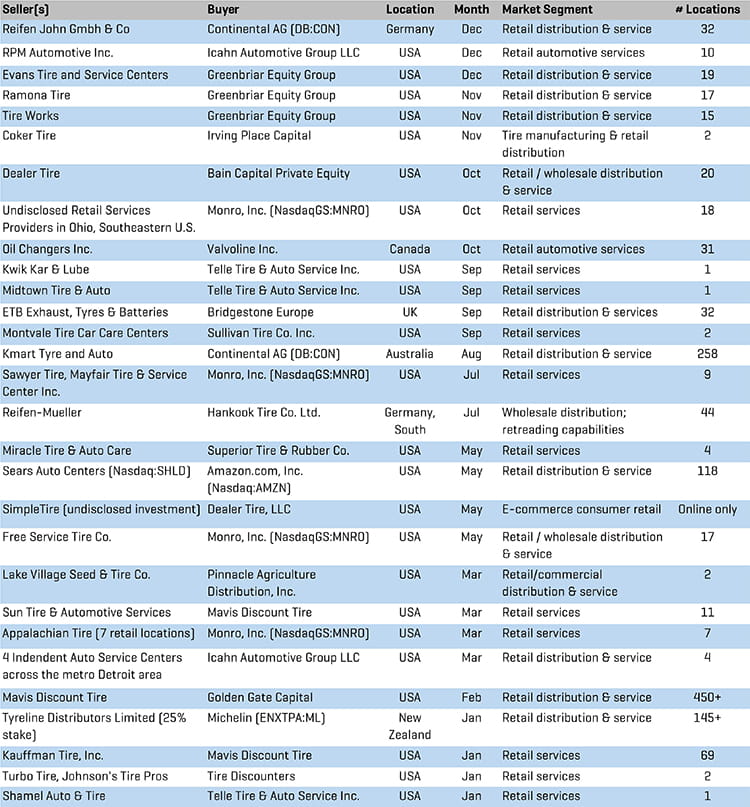

M&A-Transaktionen im Einzelhandel – 2018

Großhandel: Das Transaktionsvolumen im Großhandel ging im Vergleich zu den Aktivitäten 2017 leicht zurück. Die die Transaktionen begünstigenden Faktoren waren in diesem Jahr unter anderem die regionale Präsenz strategischer Player (mit Joint Venture-Aktivitäten, die die Landschaft erheblich veränderten) sowie die Tatsache, dass Finanzsponsoren danach strebten, die größeren Veränderungen der Großhandelslandschaft insgesamt für sich zu nutzen.

Die Transaktionsaktivitäten waren globaler Natur und sehr bekannte Unternehmen in den USA, Europa und Asien wechselten die Besitzer.

Prognose für den Großhandel 2019

- Die regionalen Konsolidierungsaktivitäten in Nordamerika werden sich fortsetzen, und Großhändler mit Umsätzen bis zu 150 Millionen USD werden weiter aufgekauft; dabei gibt es weiterhin ein Potenzial für eine oder mehrere größere und transformatorische Transaktionen (mehr als 200 Mio. USD Umsatz), da das oberste Marktsegment nach Möglichkeiten sucht, das unveränderte oder langsame organische Wachstum durch M&A zu kompensieren und zusätzliche Größenvorteile für sich zu nutzen.

- Wie bereits in unserem Bericht von 2017 vorhergesagt, erwarten wir, dass Hersteller weiterhin bei ihrem Kerngeschäft bleiben und Allianzen, Joint Ventures und andere Arrangements bilden werden, um die Verfügbarkeit ihrer Produkte zu erhöhen und Größenvorteile sowie die Kontrolle über den Großmarktkanal zu gewinnen.

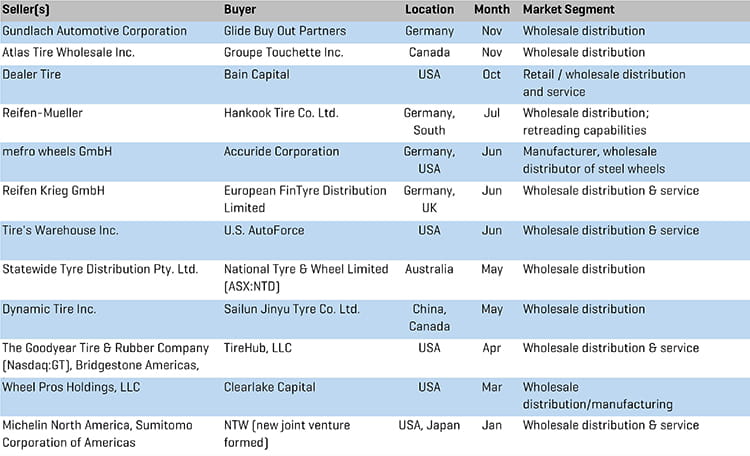

M&A-Transaktionen im Großhandel – 2018

Kommerziell/OTR: Das kommerzielle/OTR-Segment erlebte 2018 ein mäßiges Jahr mit der fortgesetzten Veräußerung der TCi-Reifenzentren von Michelin an regionale Marktteilnehmer in den USA sowie in- und ausländischen Aktivitäten strategischer Player bei nur begrenzter Beteiligung von Private Equity.

Kommerziell/OTR Prognose 2019

- Betreiber von Reisezentren werden weiterhin aktiv ihre Profilerneuerungs- und kommerziellen Distributions- und Serviceangebote organisch und über Fusionen erweitern

- Regionale Konsolidierung durch starke mittelgroße Marktteilnehmer

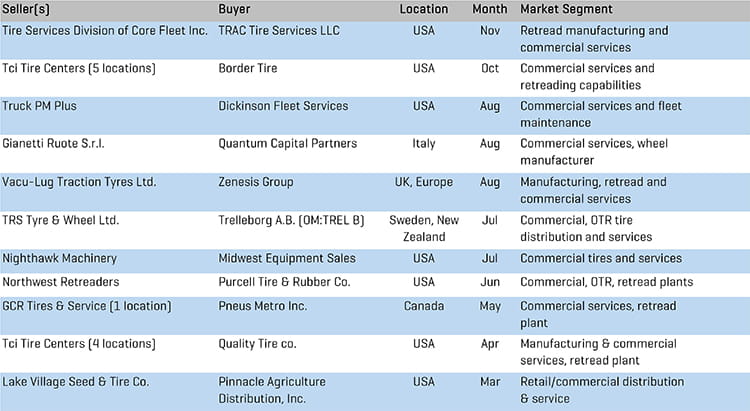

M&A-Transaktionen im Bereich Kommerziell/OTR – 2018

Fertigung: Die Transaktionsaktivitäten bewegten sich 2018 im Bereich der Vorjahre, mit bedeutenden Transaktionen im Segment rund um Michelin und seiner Übernahme von Camso und bei Kumho, das zu Jahresbeginn einen größeren Teil seiner Vermögenswerte veräußerte, um einen Konkurs zu vermeiden.

Prognose für den Fertigungsbereich 2019

- Fertigungsunternehmen werden sich weiterhin auf ihr Kerngeschäft konzentrieren und hauptsächlich andere Fertigungsunternehmen für Übernahmen ins Visier nehmen sowie Partnerschaften mit größeren Distributionsnetzwerken initiieren oder ausbauen.

- Wir erwarten, dass sich die 10 führenden globalen Unternehmen weiterhin auf Spezialfertigungsunternehmen und -marken konzentrieren.

M&A-Transaktionen im Fertigungsbereich – 2018

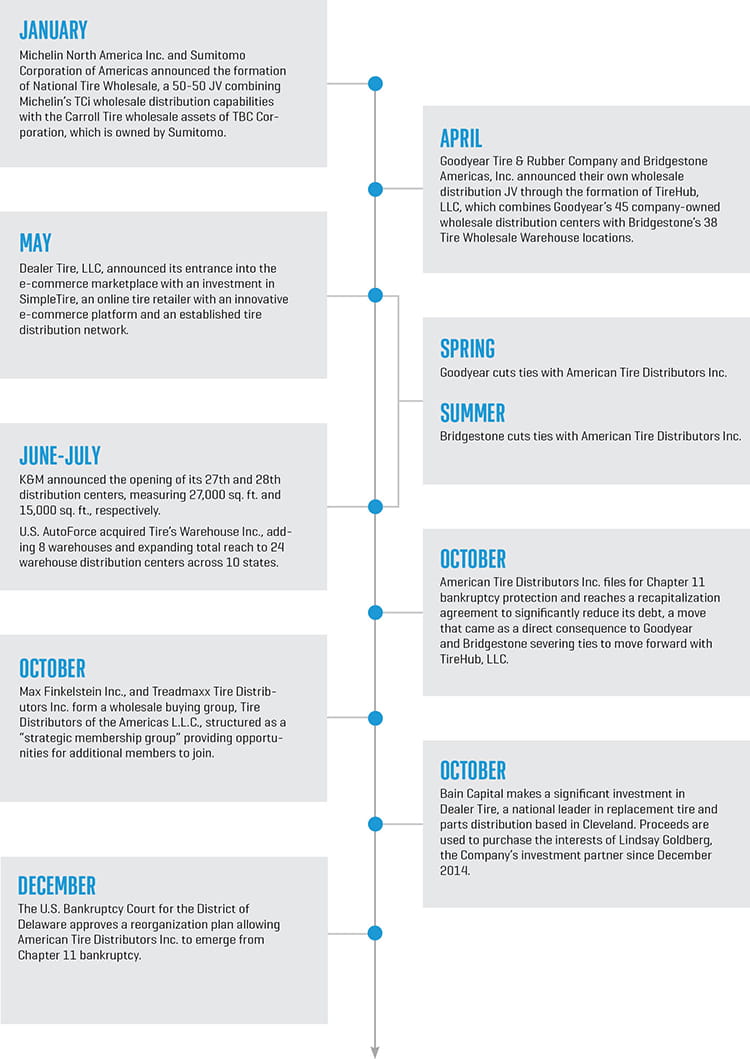

Wichtiges Thema 2018: Disruption im Großhandelsbereich

2018 erlebte größere Verwerfungen, von denen einige die gesamte Reifengroßhandelslandschaft nachhaltig veränderten – in den USA und darüber hinaus. Zusätzlich zu stabilen (und in diesem Bericht sowie auch schon in unseren Berichten für die ersten drei Quartale 2018 vorgestellten) M&A-Aktivitäten erlebte das Großhandelssegment größere und grundlegende Änderungen, wie etwa:

- Große Hersteller, traditionelle Mitbewerber und regionale Distributoren gingen Partnerschaften ein, die in den vorhergehenden Jahren noch unwahrscheinlich schienen

- Traditionelle und langfristig bestehende Partnerschaften wurden beendet, wodurch die Branchenführer zu Restrukturierungen gezwungen wurden und Chancen für regionale Großhandelspartner von Goodyear und Bridgestone eröffneten

- In Reaktion darauf wechselten Einzelhändler ihre Lieferanten oder fügten neue Lieferanten hinzu

- Einige dehnten ihre Aktivitäten über strategische Übernahmen auf den e-Commerce-Einzelhandel aus, um technologisch die Nase vorn behalten, ihre Gewinnspannen verbessern und ihre Vertriebskanäle sowie die preise besser kontrollieren zu können.

Die nachfolgende Zeitlinie hebt einige wichtigere Ereignisse aus dem Reifengroßhandelssegment 2018 hervor: