Français

Français

L'apparition et la progression de la pandémie ont provoqué de graves perturbations des conditions commerciales dans le monde. Les ventes dans le secteur se sont contractées, les principaux fabricants Michelin et Goodyear rapportant des baisses de leurs ventes au deuxième trimestre d'environ 20 % et 41 %, respectivement. À son tour, l'activité de fusions et acquisitions a été fortement impactée, certains processus de vente actifs étant suspendus temporairement ou à plus long terme, et/ou reportés jusqu'à ce que la situation se stabilise et permette plus de visibilité. L'activité de transaction peut prospérer dans des environnements commerciaux solides et flexibles ; cependant, l'activité est paralysée en raison d'un contexte marqué par de fortes incertitudes, comme celui que nous avons connu au deuxième trimestre.

La bonne nouvelle, c'est que l'industrie a connu un fort rebond en mai et en juin, les consommateurs recevant des chèques de relance, qui leur ont permis de financer le remplacement de pièces, les réparations et l'entretien nécessaires de leurs véhicules ; de plus, les kilomètres totaux parcourus ont poursuivi leur rebond après la baisse temporaire de 40 % en avril, au plus fort des restrictions en termes de confinement liées au COVID. Ces facteurs, entre autres, ont conduit l'USTMA à réviser à la hausse ses estimations des expéditions pour 2020, apportant un regain de confiance vis-à-vis de la reprise en cours. En outre, les acheteurs stratégiques ont poursuivi des transactions spécifiques malgré les conditions du marché, et les entreprises ont profité de cette période pour se soumettre à un examen interne et identifier des actifs non stratégiques ciblés en vue de leur cession, favorisant et maintenant ainsi un certain niveau d'activité de fusions et acquisitions qui sera probablement visible dans les résultats du troisième et du quatrième trimestres. Enfin, alors que les opérations physiques ont été lourdement affectées tout au long du deuxième trimestre, les ventes hebdomadaires du commerce électronique pour le marché des pièces de rechange ont augmenté de près de 50 % depuis le début du mois de mai, une tendance qui devrait se poursuivre au cours du deuxième semestre.

Points à retenir :

- Les fusions et les acquisitions ont enregistré leur trimestre le plus morose en termes de transactions depuis que nous avons commencé à suivre l'activité de ce secteur, et ce en raison des fermetures économiques sans précédent, des obligations de confinement et des perturbations associées à la pandémie

- L'activité transactionnelle a été soutenue par des objectifs de consolidation stratégique, le caractère « essentiel » des entreprises acquises garantissant un niveau de stabilité et des situations particulières, notamment des ventes pour mise en faillite

- Nous prévoyons que l'activité de fusions et acquisitions du troisième trimestre restera très faible, avant un possible rebond de l'activité au quatrième trimestre.

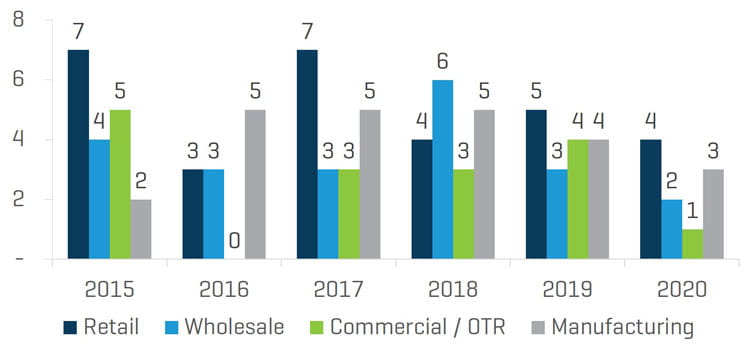

Tendances historiques des fusions et acquisitions par période/secteur

NOMBRE TOTAL DE TRANSACTIONS

Remarque : les transactions en double incluses dans plusieurs sous-secteurs/catégories de l'industrie ont été supprimées.

TRANSACTIONS PAR SECTEUR

Remarque : pour la période de trois mois allant du 1er avril au 30 juin de chaque année.

Vente au détail

OPÉRATIONS DE FUSION ET ACQUISITION DANS LA VENTE AU DÉTAIL - T2 2020

GB Auto Services Inc.

- GB Auto, soutenu par Greenbriar Equity, a annoncé les acquisitions de Sun Devil Auto Service, situé à Phoenix, et de Louetta Automotive & Tire Service, situé à Houston, au cours du deuxième trimestre. Sun Devil exploite 32 ateliers de réparation avec une présence en Arizona (20 sites), au Nevada (huit sites) et au Texas (quatre sites), tandis que Louetta Automotive gère 10 sites, tous situés dans la grande région de Houston. Créée en 2017, GB Auto a rapidement étendu son empreinte via des acquisitions au cours des trois dernières années pour atteindre un total de 164 sites dans tout l'Ouest des États-Unis. Avec son activité d'acquisitions continue au deuxième trimestre, GB Auto est désormais le septième plus grand fournisseur de pneus de détail indépendant et concessionnaire de réparation automobile aux États-Unis.

RepairSmith

- En juin, la société de réparation mobile RepairSmith a annoncé son acquisition de More Automotive Group, un fournisseur de services de réparation et de maintenance mobiles basé en Californie. More Automotive assure la réparation sur site et la maintenance préventive, et exploite également une installation de réparation hors site réservée aux travaux plus complexes. Cette acquisition permet à RepairSmith de desservir les sites et les flottes de More Automotive, en ajoutant une disponibilité de service mobile basée sur la localisation, et s'appuie sur l'initiative de « service complet à domicile » de l'acquéreur, lancée en 2019.

Commerce de gros

TRANSACTIONS DE FUSIONS ET ACQUISITIONS DANS LE COMMERCE DE GROS - T2 2020

Bridgestone Corporation (TSE:5108)

- En mai, Bridgestone Corp. a annoncé l'acquisition de la société allemande Reiff Reifen & Autotechnik dans le cadre d'un accord d'insolvabilité avec les administrateurs du groupe Fintyre, qui a annoncé en février 2020 que les membres de son groupe allemand (y compris la société acquise) avaient déposé le bilan. Reiff Reifen, une entreprise de vente au détail, de gros et de rechapage de pneus, exploite 42 points de vente au détail et une installation de rechapage de pneus et emploie plus de 500 professionnels à travers le pays. La direction de Bridgestone estime que l'acquisition soutient sa stratégie continue de devenir un « leader des solutions de mobilité » et met davantage l'accent sur la fourniture de « pneus haut de gamme, de solutions de mobilité fiables et de réseaux de vente au détail centrés sur le client ».

Segment commercial/OTR

OPÉRATIONS DE FUSIONS ET ACQUISITIONS DANS LE SEGMENT COMMERCIAL/OTR - T2 2020

Tecum Capital

- En avril, Tecum Capital s'est associé à Provariant Equity Partners et à Centerfield Capital Partners pour la recapitalisation de Midwest Equipment Sales (« MWE »), basée à Columbus, OH. MWE propose des chenilles et des pneus de remplacement de marque et de marque privée utilisés sur les machines utilitaires et les équipements de construction. L'entreprise vend ses produits à la fois via un réseau de concessionnaires indépendants et directement aux utilisateurs finaux en ligne. Le fondateur et PDG de MWE, James Cline Jr., a conservé une participation de 35 % dans la société dans le cadre de la recapitalisation, et continuera à diriger MWE dans un avenir immédiat.

Industrie

OPÉRATIONS DE FUSIONS ET ACQUISITIONS DANS LA FABRICATION - T2 2020

Bridgestone Corporation (TSE:5108)

- Bridgestone Corp. a annoncé son acquisition de la plateforme de gestion des pneus iTrack Solutions OTR de Transense Technologies plc, basée au Royaume-Uni, en juin 2020. La plateforme iTrack, qui fournit des systèmes de surveillance des pneus pour aider les clients OTR à optimiser les opérations grâce à une productivité et une rentabilité accrues, avait été proposée auparavant aux clients de Bridgestone dans le cadre d'un accord de collaboration avec Transense. Cette acquisition renforce la stratégie de Bridgestone visant à fournir des solutions d’analyse de données de mobilité durables et avancées à un secteur des transports OTR en pleine croissance.

Michelin (ENXTPA:ML)

- En avril, Michelin a annoncé un investissement minoritaire et prévu un partenariat à long terme avec le recycleur de pneus suédois, Scandinavian Enviro Systems. L'accord, qui comprend l'acquisition de 20 % des parts de la cible par Michelin, ainsi qu'un accord d'approvisionnement conjoint entre les deux entreprises, s'appuie sur la vision « tout durable » de Michelin, qui vise à offrir 80 % de contenu durable dans ses produits d'ici 2048. En outre, le partenariat vise à 1) mettre à l'échelle le recyclage des pneus d'Enviro et les capacités technologiques de pyrolyse brevetées associées, et 2) étendre les applications des matériaux récupérés par le processus de pyrolyse à d'autres segments de marché adjacents.