Français

Français

Dire que l'industrie du pneu a connu une période de bouleversements est un grand euphémisme. Au cours des trois dernières années, l'industrie a connu un rythme effréné de fusions et acquisitions et quelques méga-opérations de choix ont radicalement transformé la dynamique du marché. Bien que le rythme de l'ensemble des activités de fusions et acquisitions ait régressé à sa moyenne historique cette année, l'incidence des transactions passées se fait sentir aujourd'hui.

Suivre l'argent peut servir de baromètre précieux pour aider à prédire la direction que prend le secteur. L'intérêt des investisseurs privés, des investisseurs institutionnels et des acquéreurs stratégiques pour le segment des pneus demeure élevé. Les possibilités de réaliser des économies d'échelle grâce à la consolidation et de rationaliser les processus et les opérations en modernisant l'expérience client qui ont stimulé l'activité du marché en 2017 et 2018 ne se sont pas encore estompées.

Les circuits de vente au détail, en gros, commerciaux et manufacturiers connaissent toujours une transformation sans précédent, à mesure qu'émerge une nouvelle industrie mondiale intégrée, électronique et innovatrice du pneu.

Regarder en arrière pour regarder vers l'avenir

Les années 2017 et 2018 ont été des années record d'activités de fusions et acquisitions au sein de du secteur du pneu, les grands investisseurs institutionnels - Bain Capital, Icahn Automotive Holdings, Golden Gate Capital et Berkshire Hathaway, notamment - ayant pris des mesures audacieuses pour consolider un marché fragmenté sur le segment du détail et du gros ainsi que le secteur commercial. Ce lourd investissement annonçait une période de consolidation qui se poursuit encore aujourd'hui.

Pour les propriétaires d'entreprises privées, familiales et entrepreneuriales, des évaluations solides, voire élevées, associées à un marché de réinvestissement difficile (cours élevés des actions, faibles taux d'intérêt et rendements obligataires) constituaient un argument de vente unique. Les multiples de l'EBITDA [bénéfice avant intérêts, impôts et amortissements] étaient suffisamment élevés pour fournir aux vendeurs des paiements initiaux en espèces plutôt que des paiements prolongés et compenser la perte de revenu au fil du temps. Il en a résulté quelque 130 transactions en 2017 et 2018 dans tous les secteurs du pneu.

Si le rythme des investissements et de la consolidation s'est un peu ralenti en 2018, deux mouvements tectoniques ont secoué le marché de gros, dont les contrecoups se font encore sentir aujourd'hui. Contrairement aux idées reçues à l'époque, Michelin et TBC (Sumitomo) d'abord, puis Goodyear et Bridgestone, ont forgé de nouvelles alliances et lancé des activités de gros locales, poussant brusquement American Tire Distributors, le leader du marché de gros, dans une phase de restructuration qui a eu lieu en cours d'année.

Ce bouleversement cataclysmique a permis aux grossistes régionaux d'établir de nouvelles relations avec leurs partenaires manufacturiers et leurs clients. En réponse, les détaillants ont repensé leurs relations avec leurs fournisseurs - en ajoutant de nouveaux fournisseurs ou en consolidant les relations existantes, et en cherchant des moyens de rester en avance sur la courbe technologique, d'améliorer les marges et d'améliorer le contrôle du canal et des prix. Plusieurs détaillants clés ont pris l'initiative, soit directement, soit en tant que partenaire installateur, de pénétrer le marché florissant du commerce de détail en ligne.

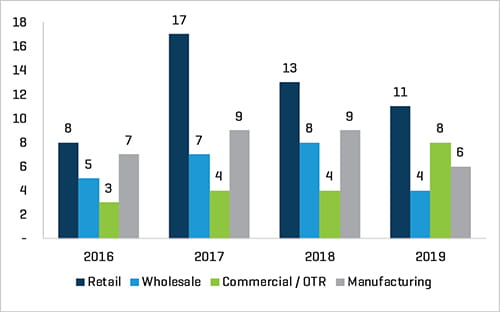

Figure 1 : transactions par secteur

Source : Recherches Stout

Pour les propriétaires d'entreprises privées, familiales et entrepreneuriales, des valorisations solides - voire élevées - associées à un marché de réinvestissement difficile (cours élevés des actions, faibles taux d'intérêt et rendements obligataires) constituent un argument de vente unique. L'intérêt pour les investissements étant élevé, la possibilité pour les opérateurs de détail, commerciaux et de gros d'en tirer profit reste bien au-dessus des normes historiques.

Prochaines étapes

|Si on considère que le passé n'est qu'un prologue, le marché mondial est encore mûr pour l'investissement, la consolidation et la modernisation dans les secteurs du commerce de détail, de gros, commercial et manufacturier. Bien que le rythme des changements se soit normalisé, les facteurs fondamentaux qui ont attiré un nombre record d'investisseurs privés, d'investisseurs institutionnels et d'acquéreurs stratégiques dans ce secteur au cours des trois dernières années demeurent intacts.

Consolidation des activités de détail

Malgré une économie en plein essor, la croissance organique du marché du pneu au détail demeure faible. Ces conditions de marché à croissance lente continuent de susciter l'intérêt des investisseurs. L'opportunité pour les consolidateurs de construire et de développer des réseaux de distribution contigus afin d'atteindre des synergies et de s'étendre fait de presque toutes les opérations de distribution une cible d'acquisition potentielle.

De plus, nous prévoyons poursuivre l'intégration du commerce électronique dans les segments de détail physique et de gros, car l'accès total au marché s'intègre à la base d'installation régionale, ce qui simplifie le processus d'achat, de livraison et d'installation pour les clients.

Les grandes opérations de transformation sont encore possibles car les détaillants majeurs cherchent à étendre et regrouper leur présence et les entreprises privées régionales profitent du contexte de fusions et acquisitions actuel. Ceci pourrait être favorisé par le manque de planification de la relève chez les entreprises de vente au détail familiales ou détenues par un entrepreneur, associé à un contexte favorable aux opérations.

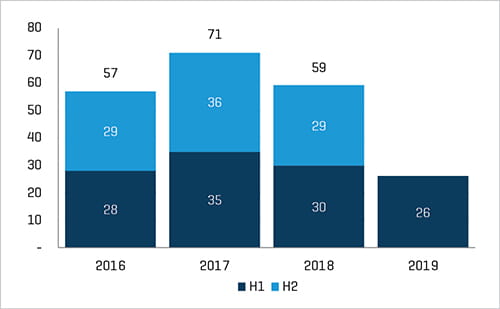

Figure 2. Nombre total de transactions

Source : Recherches Stout

L'intérêt croissant des grands investisseurs institutionnels et des acquéreurs stratégiques pour consolider un marché fragmenté a conduit l'activité de transaction au sein du secteur du pneu à des niveaux sans précédent.

Alliances dans le commerce de gros

L'impact de l'importante activité de transactions mondiales dans le secteur du commerce de gros en 2018 se fait encore sentir aujourd'hui. La croissance des acteurs régionaux et les coentreprises entre anciens concurrents ont considérablement modifié le paysage. Les bailleurs de fonds continuent de chercher des occasions de tirer parti de ces changements macroéconomiques.

Nous prévoyons que les regroupements régionaux se poursuivront en Amérique du Nord car les grossistes ayant 150 millions de dollars de recettes ou moins continuent à être absorbés par les grands réseaux de grossiste. Il existe encore un potentiel de transactions de transformation de grande ampleur (plus de 150 millions de dollars de chiffre d'affaires) alors que les grandes régions et le segment haut de gamme du marché cherchent des possibilités de compenser une croissance organique faible à nulle, atteindre les avantages d'une taille accrue et profiter du bouleversement que le segment a connu au cours des 18 derniers mois.

Nous nous attendons à ce que les fabricants restent fidèles à leur activité principale et continuent à créer des alliances, des coentreprises et autres arrangements pour accroître la disponibilité des produits de marque, prendre de l'envergure et avoir un meilleur contrôle de la filière du commerce de gros.

Le secteur commercial/OTR se concentre sur les parcs de véhicules

En 2018, l'activité du segment commercial/OTR a été définie par la poursuite de la filialisation des centres de pneus TCi de Michelin en faveur de partenaires régionaux aux États-Unis, tandis que l'activité GCR de Bridgestone suit une trajectoire similaire en 2019. Rechercher des opérateurs de centres d'entretien automobile pour continuer à développer activement les offres de rechapage, de distribution commerciale et de services par le biais de croissance organique et d'acquisitions, en plus de la consolidation régionale par des acteurs de taille moyenne à forte.

Manœuvres de la fabrication

|Après une année au cours de laquelle Michelin a acquis Camso et durant laquelle Kumho a cédé une participation significative dans son activité pour éviter la faillite, nous nous attendons à ce que les constructeurs se concentrent sur l'amélioration de leurs activités de base et sur la reconquête de leurs gammes de produits et marques lorsque cela est possible. Par conséquent, les fabricants spécialisés continueront d'être les principales cibles d'acquisition pour leurs grands confrères mondiaux, tandis que l'établissement et l'expansion de partenariats avec de grands réseaux de distribution deviennent une priorité absolue pour maintenir et accroître leur part de marché.

En résumé

En tant que participant actif dans de nombreuses transactions de l'industrie du pneu au cours de la dernière décennie, nous croyons qu'il n'y a jamais eu autant d'intérêt ou d'activité que maintenant. Au fur et à mesure que l'industrie automobile en général se transforme, de nombreux acteurs du secteur ont la possibilité de devenir des plates-formes d'innovation.

La consolidation que nous observons aujourd'hui, l'évolution des technologies du pneu, l'adoption rapide du commerce électronique par les consommateurs et l'industrie en tant que méthode de livraison rationalisée et l'intérêt des investisseurs pour l'industrie laissent présager un avenir prometteur pour le segment des pneus. Les investisseurs intelligents n'investissent pas dans des secteurs en déclin. Ils tentent plutôt l'impossible. Si l'on en juge par l'activité d'investissement sur le marché du pneu au cours des dernières années, on peut dire que la tempête s'approche à grands pas.

Cet article a été publié à l'origine dans le supplément « L'état du secteur 2019 » publié par Tire Review magazine.