Italiano

Italiano

Affermare che il settore degli pneumatici sta registrando un periodo turbolento è sottovalutare di gran lunga la portata di quanto sta accadendo. Negli ultimi tre anni, il settore ha registrato un ritmo torrido di fusioni e acquisizioni (M&A) e la trasformazione radicale delle dinamiche di mercato in seguito ad alcune megatransazioni selezionate. Benché il ritmo dell'attività M&A complessiva sia diminuito tornando quest'anno alla media storica, l'impatto delle transazioni passate viene percepito ora.

L'analisi monetaria può fungere da prezioso barometro per aiutare a prevedere il futuro del settore. L'interesse nel segmento degli pneumatici da parte di private equity, investitori istituzionali e acquirenti strategici rimane elevato. Le opportunità per conseguire economie di scala tramite operazioni e processi di ottimizzazione e consolidamento modernizzando l'esperienza della clientela che hanno favorito l'attività del mercato nel 2017 e nel 2018 devono ancora esaurirsi.

I canali della vendita al dettaglio, della vendita all'ingrosso, commerciale e produttivo stanno ancora registrando una trasformazione senza precedenti, mentre emerge un nuovo settore degli pneumatici di livello globale, innovativo, elettronico e integrato.

Guardarsi indietro per guardare avanti

Sia il 2017 che il 2018 sono stati anni record di attività M&A nell'ambito del settore degli pneumatici poiché i grandi investitori istituzionali – Bain Capital, Icahn Automotive Holdings, Golden Gate Capital, and Berkshire Hathaway, tra gli altri – hanno compiuto mosse aggressive per consolidare un mercato frammentato nei segmenti della vendita al dettaglio, della vendita all'ingrosso e commerciale. Questo pesante investimento faceva prevedere un periodo di consolidamento che continua ancora oggi.

Per i proprietari di imprese, aziende private e a conduzione familiare, le valutazioni positive, perfino elevate, abbinate a un mercato di reinvestimento complesso (prezzi azionari elevati, tassi di interesse bassi e rendimenti obbligazionari) hanno costituito una proposizione di vendita unica. I multipli EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, utili al lordo di interessi, imposte, deprezzamento e ammortamenti) erano sufficientemente alti da garantire ai venditori contanti anticipati anziché periodi di recupero estesi e compensare il mancato guadagno nel tempo. Di conseguenza, nel 2017 e nel 2018 sono state completate 130 transazioni nell'ambito di tutti i settori degli pneumatici.

Sebbene il ritmo degli investimenti e del consolidamento sia leggermente rallentato nel 2018, due movimenti tettonici hanno sconvolto il mercato della vendita all'ingrosso e le scosse di assestamento si possono avvertire ancora oggi. In controtendenza rispetto alle tendenze tradizionali del tempo, prima Michelin e TBC (Sumitomo) e poi Goodyear e Bridgestone hanno costituito nuove alleanze e avviato operazioni di vendita all'ingrosso personalizzate, inducendo improvvisamente il leader del settore della vendita all'ingrosso American Tire Distributors a prendere la strada della ristrutturazione nella seconda parte dell'anno.

Questo scossone cataclismico ha dato ai rivenditori all'ingrosso regionali l'opportunità di sviluppare nuove relazioni sia con i clienti che con i partner di produzione. In risposta, i dettaglianti hanno ripensato i rapporti con i fornitori, aggiungendone di nuovi e consolidando le relazioni esistenti, nonché cercando modi per restare competitivi in ambito tecnologico, aumentare il margine e migliorare il controllo del canale e i prezzi. Numerosi rivenditori chiave sono entrati, direttamente o come installatori partner, nel nascente mercato e-commerce al dettaglio.

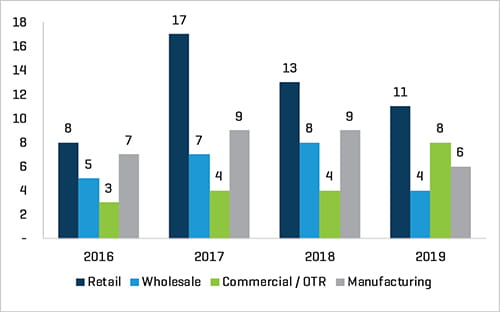

Figura 1. Transazioni per settore

Fonte: ricerca Stout

Per i proprietari di imprese, aziende private e a conduzione familiare, le valutazioni positive, perfino elevate, abbinate a un mercato di reinvestimento complesso (prezzi azionari elevati, tassi di interesse bassi e rendimenti obbligazionari) costituiscono una proposizione di vendita unica. Grazie all'elevato interesse di investimento, l'opportunità per gli operatori della vendita al dettaglio, della vendita all'ingrosso e commerciali di disporre di liquidità è ancora ben al di sopra delle normali storiche.

Previsioni per il futuro

Se il passato può essere considerato un prologo, il mercato globale è ancora maturo per gli investimenti, il consolidamento e la modernizzazione nei settori della produzione, commerciale e della vendita all'ingrosso. Sebbene il ritmo del cambiamento si sia normalizzato, i principi essenziali che hanno attirato un numero record di investitori istituzionali, private equity e acquirenti strategici nel segmento negli ultimi tre anni rimangono intatti.

Consolidamento del settore della vendita al dettaglio

Nonostante un'economia in espansione, la crescita organica nel mercato della vendita al dettaglio degli penumatici rimane moderata. Le condizioni di crescita lenta del mercato continuano ad attirare l'interesse di investimento. L'opportunità per i consolidatori di creare e sviluppare reti di vendita al dettaglio contigue per costituire sinergie e scala rende pressoché ogni operazione di vendita al dettaglio un potenziale obiettivo di acquisizione.

Inoltre, prevediamo un'integrazione costante dell'e-commerce nei segmenti della vendita al dettaglio e della vendita all'ingrosso non virtuali, mentre l'accesso al mercato totale si integra con la base di installazione regionale semplificando i processi di acquisto, consegna e installazione per i clienti.

Il potenziale per transazioni trasformative di grandi dimensioni permane, poiché i maggiori dettaglianti cercano di espandere e consolidare la presenza e le aziende private regionali sfruttano appieno l'ambiente M&A attuale. Questi aspetti potrebbero acuirsi a causa della mancanza di una pianificazione successoria di molti rivenditori imprenditoriali e a conduzione familiare e dell'ambiente transazionale favorevole.

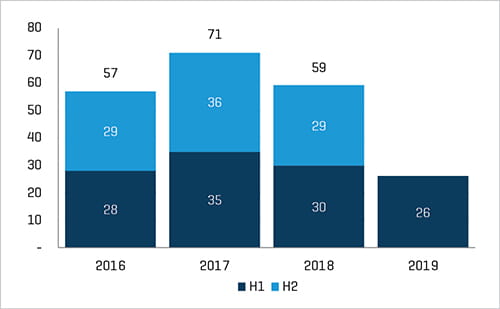

Figura 2. Numero totale di transazioni

Fonte: ricerca Stout

Il crescente interesse da parte degli investitori istituzionali di grandi dimensioni e degli acquirenti strategici nel consolidamento di un mercato frammentato ha favorito l'attività transazionale nel settore degli pneumatici a livelli senza precedenti.

Alleanze nel settore della vendita all'ingrosso

L'impatto delle maggiori attività transazionali globali nel settore della vendita all'ingrosso nel 2018 è tuttora osservabile. Gli operatori regionali in crescita e le joint venture tra gli ex concorrenti stanno cambiando notevolmente il panorama del settore. Gli sponsor finanziari continuano a cercare opportunità di capitalizzazione sulla base di questi macrocambiamenti.

Prevediamo che le attività di consolidamento regionale proseguiranno in Nord America mentre i rivenditori all'ingrosso con un fatturato pari o inferiore a 150 milioni di dollari continuano a essere assorbiti in reti di vendita all'ingrosso di maggiori dimensioni. In questo campo permane il potenziale per le transazioni trasformative (con un fatturato superiore a 150 milioni di dollari) mentre i maggiori operatori regionali e la fascia alta del mercato cercano opportunità per compensare una crescita organica da immobile a lenta, usufruiscono dei vantaggi di una scala potenziata e sfruttano il cambiamento radicale del segmento registrato negli ultimi 18 mesi.

Prevediamo inoltre che i produttori continueranno a operare nell'ambito delle proprie attività di base e a creare alleanze, joint venture e stipulare altri accordi per aumentare la disponibilità dei prodotti di marca e ottenere una scala superiore e un maggiore controllo nel canale della vendita all'ingrosso.

Attenzione del settore commerciale/OTR sui parchi macchine

Nel 2018 l'attività del segmento commerciale/OTR, definita dalle continue procedure di spin-off di TCi Tire Centers della Michelin a favore dei partner regionali nell'operazione GCR della statunitense Bridgestone, sta seguendo un percorso simile nel 2019. Prosegue la ricerca di operatori di centri di viaggio per continuare attivamente le operazioni di ricostruzione e l'ampliamento delle offerte dei servizi e della distribuzione commerciale in modo organico e tramite acquisizioni, nonché il consolidamento regionale da parte degli operatori di medie dimensioni più competitivi.

Strategie produttive

Dopo un anno in cui Michelin ha acquisito Camso e Kumho ha venduto una significativa quota azionaria della propria attività per evitare il fallimento, prevediamo che i produttori concentreranno gli sforzi nel migliorare le operazioni di base e acquisire linee di prodotti e marchi ove possibile. Pertanto, i produttori di specialità continueranno a essere gli obiettivi principali per l'acquisizione da parte dei corrispettivi di maggiori dimensioni operanti a livello globale, mentre l'avvio e l'espansione delle partnership con grandi reti di distribuzione diventano fondamentali per mantenere e acquisire quote di mercato.

Conclusioni

In qualità di partecipanti attivi nelle operazioni transazionali nel settore degli pneumatici nello scorso decennio, riteniamo che attualmente l'interesse e l'attività nel segmento registrino i massimi livelli storici. Con la trasformazione generalizzata dell'industria automobilistica, molti operatori del settore hanno l'opportunità di diventare piattaforme di innovazione.

Il consolidamento attualmente osservabile, l'evoluzione delle tecnologie degli pneumatici, la rapida adozione dell'e-commerce sia da parte dei consumatori che da parte degli operatori di settore come metodo di consegna semplificato, nonché l'interesse di investimento in questo ambito fanno presagire un futuro positivo per il segmento degli pneumatici. Gli investitori scaltri non sono interessati ai settori in contrazione. Al contrario, tentano di mettere a segno il colpo dell'anno. A giudicare dalle attività di investimento nel mercato degli pneumatici nel corso degli ultimi anni, questa opportunità si sta avvicinando.

Questo articolo è apparso originariamente nel supplemento "2019 State of the Industry" della rivista Tire Review.