中文

中文

如果说轮胎行业经历了一段时间的混乱,这是一种很保守的说法。在过去的三年里,该行业经历了一系列激烈的并购 (M&A),少数几笔大型交易从根本上改变了市场动态。尽管今年总体并购活动的速度已回落至历史平均水平,但过去交易的影响如今仍能感受到。

“以资金为导向”可以作为一个有价值的晴雨表,帮助预测行业的走向。私募股权、机构投资者和战略收购者对轮胎业务的兴趣依然浓厚。通过整合实现规模经济的机会,以及通过打造现代化客户体验来简化流程和运营的机会尚未消失,这些机会推动了 2017 年和 2018 年的市场活动。

零售、批发、商业和制造渠道仍在经历着前所未有的变革,一个新的综合的、电子化和创新的全球轮胎行业正在形成。

从回望过去到放眼未来

2017 年和 2018 年都是轮胎行业并购活动创纪录的两年,因为很多大型机构投资者(Bain Capital、Icahn Automotive Holdings、Golden Gate Capital 和 Berkshire Hathaway 等)纷纷采取积极行动,整合了零售、批发和商业领域分散的市场。这些巨额投资预示了一段持续至今的整合时期。

对私人、家庭和企业家企业主来说,健康的(甚至更高的)估值,加上具有挑战性的再投资市场(高股价、低利率和债券收益率),构成了独特的销售主张。EBITDA(税息折旧及摊销前利润)的倍数非常高,足以为卖家提供前期资金,而不是长期支出,并随着时间的推移弥补收入损失。其结果是,2017 年和 2018 年,整个轮胎行业产生了约 130 笔交易。

尽管投资和合并的步伐在 2018 年略有放缓,但批发市场仍受到两大板块运动的冲击,余震至今仍能感受到。首先是米其林和 TBC (Sumitomo),然后是固特异和普利司通,他们都打破了当时的传统思维,建立了新的联盟,并推出了本土批发业务,大力推动了批发行业的领导者美国轮胎经销商于 2018 年晚些时候进入重组模式。

这一巨变为地区批发商创造了机会,使他们与制造合作伙伴和客户建立了新的关系。受此影响,零售商重新考虑了他们的供应商关系 — 增加新的供应商或整合现有的关系,并想办法保持技术领先,提高利润率,并加强对渠道和价格的控制。一些主要的零售商直接或作为安装商合作伙伴,进入了蓬勃发展的零售电子商务市场。

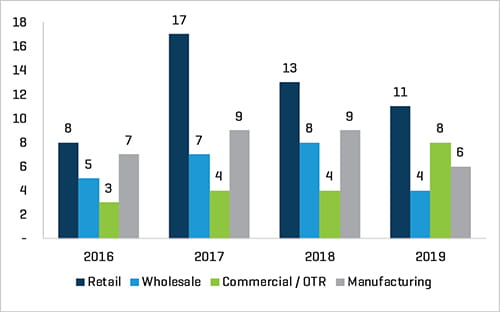

图 1:各领域交易量

来源:Stout 研究

对私人、家庭和企业家企业主来说,健康的(甚至更高的)估值,加上具有挑战性的再投资市场(高股价、低利率和债券收益率),构成了独特的销售主张。随着投资兴趣高涨,零售、商业和批发运营商套现的机会仍远高于历史水平。

今后形势

如果过去的发展是序幕,那么对于零售、批发、商业和制造业的投资、合并和现代化来说,全球市场仍然是成熟的。尽管变化的步伐已趋于正常,但过去三年吸引私募股权、机构投资者和战略收购者进入这一领域的基本因素仍未改变。

零售领域合并

尽管经济蓬勃发展,但零售轮胎市场的有机增长仍然疲软。这些增长缓慢的市场状况继续吸引着投资兴趣。整合商面临建立和发展相邻的零售网络以实现协同效应和规模经济的机会,这使得几乎所有零售业务都成为潜在的收购目标。

此外,我们预计电子商务将继续整合到实体零售和批发领域,因为总市场准入与区域客户群相结合,简化了客户的购买、交付和安装过程。

由于大型零售商希望扩大和整合现有业务,加上区域私营公司利用当前并购环境,因此仍然可能出现大型转型交易。许多家族零售商和企业家拥有的零售商缺乏传承规划,以及有利的交易环境都可能是这类交易的推动因素。

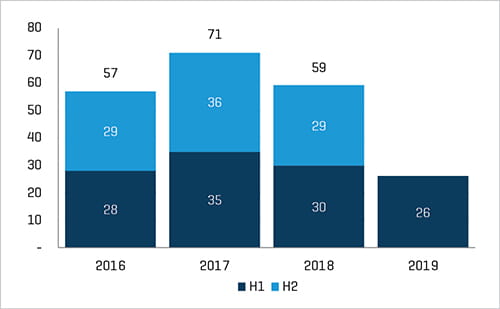

图 2:总交易量

来源:Stout 研究

大型机构投资者和战略收购者对整合这个分散的市场兴趣大增,推动了轮胎行业的交易活动达到前所未有的水平。

批发联盟

2018 年全球批发行业主要交易活动的影响今天仍然可以感受到。不断增加的地区参与者以及前竞争对手之间的合资企业已显著改变了格局。金融赞助商继续寻求机会利用这些宏观转变。

我们预计,随着收入不超过 1.5 亿美元的批发商继续被规模更大的批发网络吸收,北美地区的合并活动将会继续。随着更大的区域公司和高端市场寻求机会,以便抵消持平或缓慢有机增长,获得规模扩大的好处,并充分利用过去 18 个月经历的行业剧变,仍有可能出现多项转型交易(收入在 1.5 亿美元以上)。

我们还预计,制造商会继续坚持发展自己的核心业务,并组建联盟、合资企业以及作出其他安排,以提高品牌产品供应能力、扩大规模和控制批发渠道。

商用/非公路用轮胎关注于车队

2018 年,米其林继续将其 TCi 轮胎中心分拆给美国的区域合作伙伴,从而定义了商业/非公路用轮胎 (OTR) 领域的投资活动。普利司通的 GCR 运营在 2019 年也遵循了类似的轨迹。除了强大的中型企业进行区域整合外,旅游中心运营商也继续积极地通过有机和收购的方式拓展零售、商业分销和服务产品。

制造业举动

在过去一年里,米其林收购了 Camso,Kumho 为避免破产出售了大量股份。我们预计,制造商将专注于改善核心业务,并在可能的情况下提升产品线和品牌。因此,专业制造商将继续成为其全球同行收购的主要目标,而与大型分销网络建立合作伙伴关系并拓展这种关系将成为维持和建立市场份额的优先事项。

底线

作为过去 10 年数十宗轮胎行业交易的积极参与者,我们相信,人们对该行业的投资兴趣从未如此浓厚,该行业的投资活动也从未如此频繁。随着汽车行业的普遍转型,许多行业参与者都有机会成为创新平台。

我们今天看到的整合,轮胎技术的演变,消费者和行业迅速采用电子商务作为一种精简的交付方式,以及对该行业的投资兴趣,都预示着轮胎行业的健康未来。聪明的投资者不会把钱投入萎缩的行业。相反,他们试图抓住一线商机。从过去几年轮胎市场的投资活动来看,投资风暴即将来临。

本文最初发表于 Tire Review 杂志出版的《2019 年行业状况》(2019 State of the Industry) 增刊。