Deutsch

Deutsch

Zu sagen, dass die Reifenindustrie eine disruptive Phase hinter sich hat, ist noch stark untertrieben. In den letzten drei Jahren war in der Branche eine wahre Flut an Fusionen und Übernahmen (Mamp;A) zu beobachten, und einige wenige Mega-Deals haben die Marktdynamik radikal durcheinandergewirbelt. Das Tempo der Mamp;A-Aktivitäten hat sich zwar zurück auf das historische Mittel bewegt, die Auswirkungen der zurückliegenden Transaktionen sind jedoch immer noch zu spüren.

Man muss nur der Spur des Geldes folgen, wenn man eine Prognose dazu abgeben möchte, in welche Richtung sich die Branche entwickelt. Das Interesse an der Reifenindustrie seitens der PE-Community, institutionellen Anlegern und strategischen Käufern ist nach wie vor stark. Die Chancen, durch Konsolidierung Größenvorteile zu erreichen und Prozesse und Betriebsvorgänge durch eine Modernisierung der Kundenerfahrung zu rationalisieren, bestimmten die Aktivitäten in den Jahren 2017 und 2018 und haben ihr Ende noch nicht erreicht.

Die Einzelhandels-, Großhandels-, Gewerbe- und Produktionskanäle befinden sich noch immer in einem noch nie dagewesenen Transformationsprozess. Das liegt daran, dass sich die Reifenindustrie in eine ganz neue, integrierte, elektronische und innovative globale Branche entwickelt.

Ein zukunftsweisender Blick in die Vergangenheit

Sowohl 2017 als auch 2018 waren in der Reifenindustrie Rekordjahre, was Mamp;A-Aktivitäten angeht: Große institutionelle Anleger – darunter Bain Capital, Icahn Automotive Holdings, Golden Gate Capital und Berkshire Hathaway – führten aggressive Spielzüge aus, um den fragmentierten Markt mit seinen Einzelhandels-, Großhandels- und Gewerbesegmenten zu konsolidieren. Diese beträchtlichen Investitionen deuteten auf eine Phase der Konsolidierungen hin, die bis heute anhält.

Private und familien- und inhabergeführte Unternehmen fanden sich in einer einzigartigen Verkaufsposition wieder, da robuste – und teils sehr hohe – Bewertungen und ein problematischer Reinvestionsmarkt (hohe Aktienpreise, niedrige Zinsen und Wertpapiererträge) zusammentrafen. Die EBITDA-Multiplikatoren [EBITDA = Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände] waren so hoch, dass Verkäufern Vorabzahlungen anstatt langwieriger Auszahlungen geboten werden konnten und die langfristig entgangenen Erträge kompensiert wurden. Dies resultierte in rund 130 Transaktionen in den Jahren 2017 und 2018 in allen Sektoren der Reifenindustrie.

Zwar legte sich das Investitions- und Konsolidierungsaufkommen im Jahr 2018, doch der Großhandel wurde von zwei massiven Veränderungen erschüttert, deren Nachwirkungen noch immer zu spüren sind. Entgegen der zu diesem Zeitpunkt vorherrschenden Meinung schmiedeten zunächst Michelin und TBC (Sumitomo) und dann auch Goodyear und Bridgestone neue Allianzen und brachten interne Großhandelsgeschäfte an den Start. Dadurch wurde der branchenführende Großhändler American Tire Distributors später in diesem Jahr abrupt in eine Restrukturierung gedrängt.

Diese gewaltige Umstrukturierung eröffnete regionalen Großhändlern Chancen zum Aufbau neuer Beziehungen zu Produktionspartnern und Kunden. Dies führte wiederum dazu, dass der Einzelhandel seine Lieferantenbeziehungen überdenken musste – es galt, neue Lieferanten hinzuzufügen oder vorhandene Beziehungen zu konsolidieren und neue Wege zu finden, mit den technologischen Entwicklungen Schritt zu halten, die Gewinnmargen zu vergrößern und die Kontrolle über den Channel und die Preise zu verbessern. Mehrere große Einzelhändler wagten den Schritt in den aufkommenden E-Commerce-Markt, entweder auf direktem Wege oder als Montagepartner.

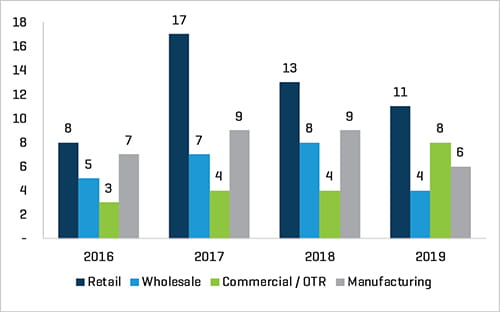

Abbildung 1. Transaktionen nach Sektor

Quelle: Stout Research

Private und familien- und inhabergeführte Unternehmen finden sich in einer einzigartigen Verkaufsposition wieder, da robuste – und teils sehr hohe – Bewertungen und ein problematischer Reinvestitionsmarkt (hohe Aktienpreise, niedrige Zinsen und Wertpapiererträge) zusammentreffen. Das Interesse der Investoren ist hoch, was die Cash-out-Chancen für Einzelhändler, Gewerbetreibende und den Großhandel auf ein historisch überdurchschnittliches Niveau hat steigen lassen.

Was kommt als nächstes?

Wenn man die bisherigen Entwicklungen erst als eine Art Vorwort betrachtet, ist der globale Markt immer noch mehr als bereit für Investitionen, Konsolidierung und Modernisierung über die Einzelhandels-, Großhandels-, Gewerbe- und Produktionssektoren hinweg. Zwar hat sich das Tempo der Veränderungen normalisiert, doch die Gründe, aus denen die PE-Community, institutionelle Anleger und strategische Käufer seit drei Jahren in Scharen auf das Segment zuströmen, sind immer noch gegeben.

Konsolidierung im Einzelhandel

Trotz einer boomenden Wirtschaft bleibt das organische Wachstum im Reifeneinzelhandel eher flach. Dieses langsame Wachstum zieht weiterhin das Interesse der Investoren an. Die Gelegenheiten für Konsolidierer, benachbarte Einzelhandelsnetzwerke auf- und auszubauen und so Synergien und Expansion zu realisieren, machen nahezu jeden Einzelhandelsbetrieb zu einem potenziellen Übernahmeziel.

Darüber hinaus rechnen wir damit, dass sich die Verbreitung des E-Commerce sowohl im Einzelhandel- als auch und Großhandel weiter fortsetzen wird, da zurzeit eine Integration des globalen Marktzugangs in die regionale installierte Basis stattfindet, was zu einer Rationalisierung des Kauf-, Liefer- und Montageprozesses für die Kunden führt.

Es besteht weiterhin ein großes Potenzial für große und transformative Geschäfte, da große Einzelhändler danach streben, ihre Präsenz zu erweitern und zu konsolidieren und regional aktive Privatunternehmen die aktuelle Mamp;A-Umgebung für sich nutzen wollen. Dazu wird wahrscheinlich das Fehlen von Nachfolgeplanungen in vielen Familienunternehmen zusammen mit der für solche Geschäfte günstigen Umgebung weiter beitragen.

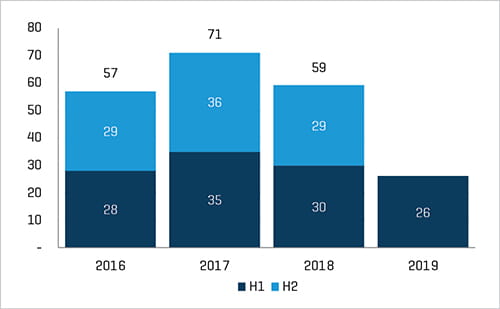

Abbildung 2. Gesamte Transaktionsanzahl

Quelle: Stout Research

Ein beträchtliches Interesse seitens großer institutioneller Anleger und strategischer Käufer an der Konsolidierung des fragmentierten Reifenmarkts hat die Transaktionsaktivität in dieser Branche auf ein noch nie dagewesenes Niveau angehoben.

Großhandelsallianzen

Die Auswirkungen umfassender globaler Transaktionen im Großhandelssektor 2018 sind noch heute zu spüren. Wachsende regionale Akteure und Joint-Ventures zwischen ehemaligen Konkurrenten haben die Landschaft in bedeutendem Maße verändert. Finanzinvestoren suchen weiterhin nach Möglichkeiten, Kapital aus diesen auf Makroebene stattfindenden Veränderungen zu ziehen.

Wir gehen davon aus, dass sich die regionalen Konsolidierungsaktivitäten in Nordamerika fortsetzen werden – Großhändler mit Umsätzen bis zu 150 Millionen USD werden weiterhin von größeren Großhandelsnetzwerken aufgekauft. Es besteht weiterhin das Potenzial für transformatorische Transaktionen (mehr als 150 Mio. USD Umsatz), da die größeren regionalen Unternehmen sowie das oberste Marktsegment nach Möglichkeiten suchen, das flache/langsame organische Wachstum zu kompensieren, zusätzliche Größenvorteile für sich zu nutzen und von den Umbrüchen der letzten 18 Monate zu profitieren.

Wir erwarten außerdem, dass Hersteller weiterhin bei ihrem Kerngeschäft bleiben und Allianzen, Joint Ventures und andere Arrangements bilden werden, um die Verfügbarkeit ihrer Markenprodukte zu erhöhen und Größenvorteile sowie die Kontrolle über den Großmarktkanal zu gewinnen.

Nutzfahrzeug-/Geländesegment: Fokus auf Flotten

Die Aktivitäten des Nutzfahrzeug-/Geländesegments waren 2018 von der fortgeführten Abspaltung der TCi Tire Center von Michelin in die regionalen US-Partner geprägt. Die GCR-Sparte von Bridgestone wandelt 2019 auf ähnlichen Pfaden. Halten Sie nach Betreibern von Reisezentren Ausschau, die aktiv ihre Profilerneuerungs, kommerziellen Distributions- und Serviceangebote organisch und über Fusionen erweitern, zusätzlich zu einer regionalen Konsolidierung durch die starken mittelständischen Akteure.

Bewegungen in der Herstellungsbranche

Nach dem Jahr, in dem Michelin Camso erwarb und Kumho einen wesentlichen Teil seiner Geschäftsbeteiligungen veräußerte, um der Insolvenz zu entgehen, rechnen wir damit, dass sich die Hersteller auf eine Optimierung ihres Kerngeschäfts und die Aufnahme von Produktlinien und Marken konzentrieren werden. Daher werden Spezialhersteller auch weiterhin primäre Ziele für Übernahmen ihrer größeren globalen Konkurrenten sein. Gleichzeitig wird der Auf- und Ausbau von Partnerschaften mit großen Distributionsnetzwerken eine sehr hohe Priorität einnehmen, wenn es um die Beibehaltung und Vergrößerung von Marktanteilen geht.

Fazit

Als aktiver Teilnehmer an zahlreichen Transaktionen in der Reifenindustrie während der letzten zehn Jahre sind wir der Meinung, dass es noch nie ein so großes Interesse oder Aufkommen von Aktivitäten gab wie heute. Angesichts der Tatsache, dass sich die Automobilbranche allgemein im Umbruch befindet, bietet sich vielen Akteuren der Branche die Gelegenheit, sich als Innovationsplattformen hervorzutun.

Die heute zu beobachtenden Konsolidierungen, die Weiterentwicklung der Reifentechnologien, die rasante Annahme des E-Commerce sowohl bei Kunden als auch in der Branche sowie eine rationalisierte Liefermethode versprechen in Kombination mit dem vorherrschenden Investitionsinteresse eine rosige Zukunft für das Reifensegment. Smarte Investoren versenken keine Gelder in schrumpfenden Branchen. Sie sind im Gegenteil stets darauf aus, die ganz großen Fische zu fangen. Und der in den letzten Jahren auf dem Reifenmarkt zu beobachtenden Investitionsaktivität nach zu urteilen, tummeln sich davon momentan einige im Teich.

Dieser Artikel erschien erstmals im „2019 State of the Industry“-Beiheft des Tire Review-Magazins.