Français

Français

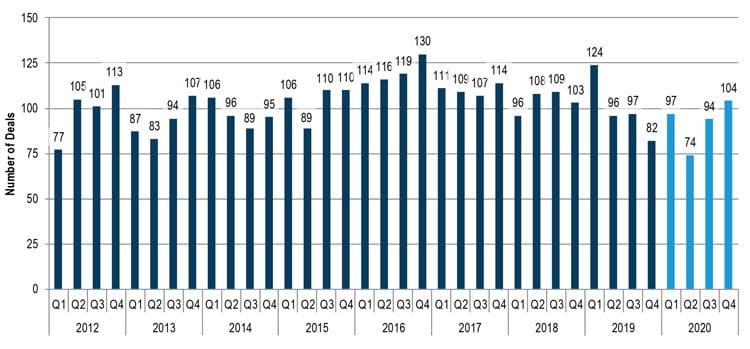

369 transactions de fusions et acquisitions ont été réalisées en 2020 dans le secteur des plastiques, soit une baisse de 7,5 % par rapport à 2019. Malgré la crise de la COVID-19, l'activité de fusions et acquisitions a rebondi dans l’industrie des plastiques au cours du second semestre 2020, le nombre de transactions enregistrant une augmentation de 16 % par rapport au premier semestre 2020. Une dynamique positive devrait se poursuivre en 2021, plusieurs facteurs contribuant à une activité de fusions-acquisitions potentiellement forte. Ces facteurs comprennent l'amélioration de la performance des entreprises dans de nombreux secteurs, un environnement de prêt généralement solide, une demande globale refoulée pour des opportunités d'acquisition de qualité et une éventuelle augmentation de l'offre (entreprises pénétrant le marché en 2021 et dont le lancement était prévu en 2020). Du point de vue de l'acheteur, d'importants fonds propres restent disponibles pour les transactions auprès des groupes de capital-investissement et de nombreux acheteurs stratégiques, dont la plupart sont « ouverts aux affaires » pendant la pandémie. Du point de vue du vendeur, les évaluations restent fortes, en grande partie en raison de la demande importante de la part des acheteurs et en quelque sorte d'une « rareté » des transactions au cours des derniers mois. Les modifications potentielles de la législation fiscale avec la nouvelle administration pourraient également avoir un impact sur le nombre de transactions en 2021 et le calendrier global tout au long de l'année.

Thèmes clés 2020

- Rebond significatif de l'activité de fusions et acquisitions au second semestre 2020 malgré la crise actuelle liée à la COVID-19

- Dynamique positive à l'approche de 2021 avec une forte demande des acheteurs et un accès au capital

- Le capital-investissement, les acheteurs stratégiques et les groupes de financement d'acquisitions sont d'une manière générale « ouverts aux affaires »

- Faible coût du capital pour les transactions

- Les niveaux d'impact de la COVID-19 ont varié, allant de l'absence d'impact à une perturbation importante

- De nombreux fabricants de l'industrie du plastique qui ont été touchés par la COVID-19 ont depuis rebondi

- Un rebond historique s'est également produit sur le marché boursier depuis la chute de mars 2020

- Impact négatif significatif sur les principaux indicateurs macroéconomiques, notamment la confiance des consommateurs et le chômage

- Les fusions et acquisitions en situations particulières devraient augmenter

Faits saillants tirés de la base de données exclusive des fusions et acquisitions de Stout

TENDANCES ACHETEUR ET VENDEUR

L'activité d'acheteurs stratégiques a dominé en 2020, avec une augmentation de 7 % par rapport à 2019, tandis que l'activité d'acheteurs financiers et hybrides a diminué de 26 % et 20 %, respectivement. Du côté de la vente, l'activité des vendeurs d'entreprise (par exemple, les détourages d'entreprises) a augmenté de 3 % par rapport à 2019, tandis que les transactions de capital-investissement et de vendeurs privés ont diminué respectivement de 30 % et 6 %.

ACTIVITÉ DU MARCHÉ FINAL

Les deux plus petits segments du marché final du point de vue du volume des fusions et acquisitions, à savoir le médical et l'automobile, ont augmenté de 52 % et 15 %, respectivement, en 2020. Les activités de fusions et acquisitions dans les deux plus grands segments, les plastiques industriels et les emballages en plastique, ont diminué de 14 % et 11 %, respectivement, en 2020. Dans le segment des plastiques industriels, l'extrusion et la résine/compoundage étaient des points particulièrement notables. Dans le secteur médical et automobile, le moulage par injection et l'extrusion ont entraîné l'augmentation du volume des transactions en 2020.

ACTIVITÉ PAR PROCESSUS

Les activités de fusions et acquisitions impliquant seulement quatre des 10 processus plastiques suivis par Stout étaient stables ou en hausse en 2020. Deux des plus grands segments de processus, l'activité de résine/compoundage et le moulage par injection, ont augmenté de 19 % et 9 %, respectivement, tandis que le rotomoulage et le prototypage ont également augmenté.

ACTIVITÉ PAR ZONE GÉOGRAPHIQUE

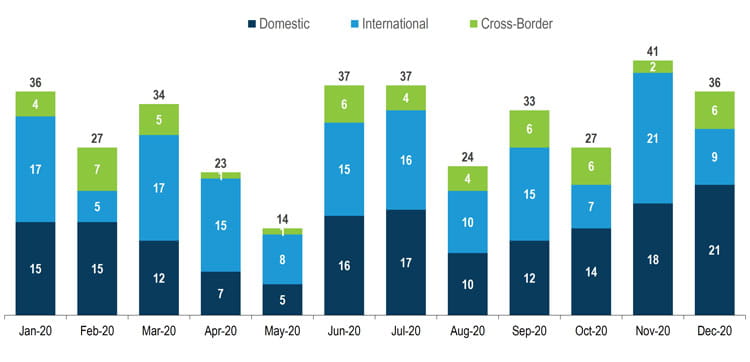

Les trois catégories géographiques ont connu une baisse des activités de fusions et acquisitions de plastiques en 2020, les activités transfrontalières, nationales et internationales ayant diminué de 15 %, 9 % et 2 %, respectivement, par rapport à 2019. Sur le marché américain, les activités de fusions et acquisitions de plastiques ont connu les plus gros gains sur les marchés finaux de l'emballage et du médical, ainsi que dans les segments du moulage par injection, de la résine/compoundage et de l'extrusion.

Volume des fusions et acquisitions dans le secteur du plastique

VOLUME DES FUSIONS ET ACQUISITIONS TRIMESTRIELLES DANS LE PLASTIQUE

Source : Stout et autres sources

VOLUME DES FUSIONS ET ACQUISITIONS DE PLASTIQUES MENSUELLES PAR ZONE GÉOGRAPHIQUE

Source : Stout et autres sources

Tendances du marché

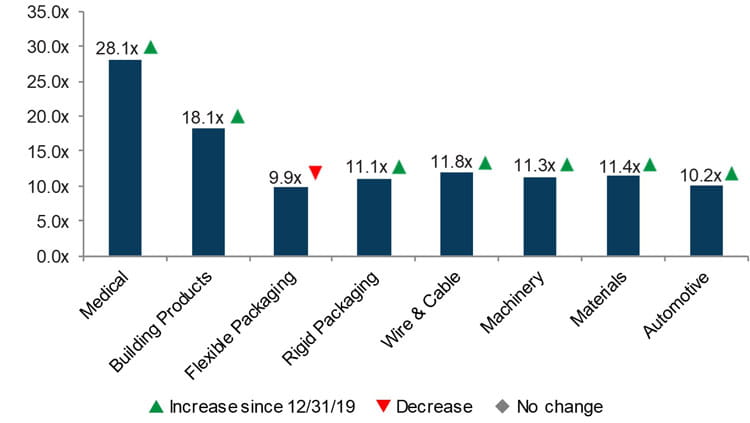

MULTIPLES DE L'INDUSTRIE DES PLASTIQUES

Le marché boursier américain a connu un rebond historique au cours des trois derniers trimestres de 2020 après avoir commencé l'année avec l'une des pires baisses trimestrielles de l'histoire. Pour toute l'année 2020, l’indice Dow a augmenté de 7,2 % environ, tandis que le S&P 500 et le NASDAQ ont progressé respectivement de 16,3 % et 43,6 %. Depuis le 23 mars 2020, le Dow, le S&P 500 et le Nasdaq ont augmenté respectivement de 64,6 %, 67,9 % et 87,9 %. Sept des huit secteurs de l'industrie des plastiques suivis par Stout étaient en hausse pour toute l'année 2020. D'un point de vue multiple, les indices de Stout dans le secteur médical, des produits de construction et de l'automobile ont connu la plus forte augmentation en 2020.

PRIX DES PRODUITS DE BASE

De fortes fluctuations de prix se sont également produites pour le pétrole brut et le gaz naturel, le pétrole brut ayant baissé de 23,7 % en 2020, tandis que le gaz naturel a augmenté de 16 %. Les prix de nombreuses résines de base ont augmenté en 2020, tandis que les prix de certaines résines de qualité technique étaient mitigés.

MESURES MACROÉCONOMIQUES

Les indicateurs macroéconomiques clés tels que le PIB, la confiance des consommateurs et le chômage ont également été gravement touchés au cours du premier trimestre de 2020. L’impact à long terme et le temps nécessaire pour entrevoir une reprise économique restent incertains, compte tenu des difficultés continues liées à la crise de la COVID-19.

MULTIPLES EBITDA (MOYENNE)

Source : Indices Capital IQ et Stout

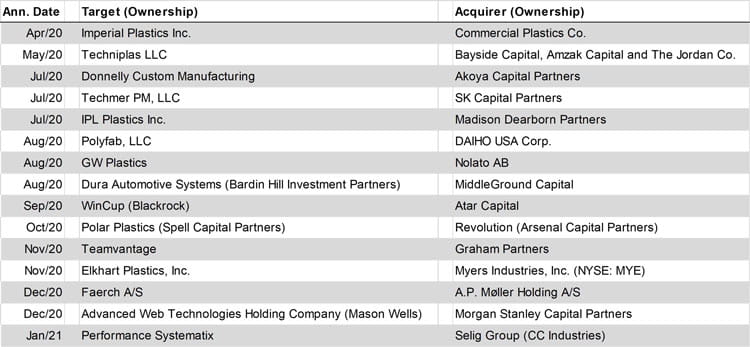

FAITS SAILLANTS DES TRANSACTIONS DANS L'INDUSTRIE DES PLASTIQUES