Deutsch

Deutsch

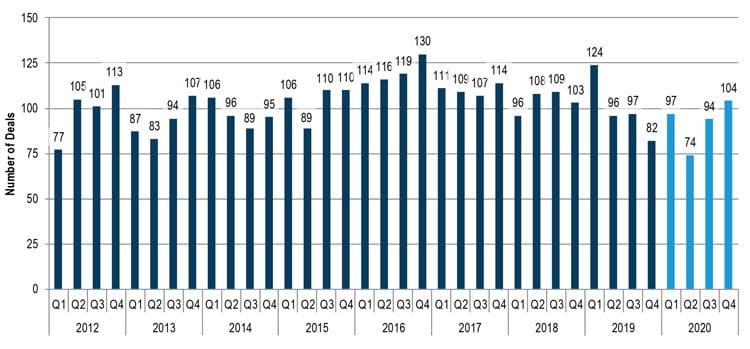

Im Jahr 2020 gab es 369 M&A-Transaktionen in der Kunststoffindustrie, ein Rückgang von 7,5 % im Vergleich zu 2019. Trotz der anhaltenden COVID-19-Krise erholte sich die M&A-Aktivität in der Kunststoffindustrie in der zweiten Jahreshälfte 2020, wobei die Anzahl der Transaktionen im Vergleich zur ersten Jahreshälfte 2020 um 16 % stieg. Es wird erwartet, dass die positive Dynamik bis ins Jahr 2021 anhält, wobei mehrere Faktoren zu einer potenziell starken M&A-Aktivität beitragen. Zu diesen Faktoren gehören eine verbesserte Unternehmensperformance in vielen Sektoren, ein allgemein starkes Kreditumfeld, ein allgemeiner Nachholbedarf an qualitativ hochwertigen Akquisitionsmöglichkeiten und ein mögliches erhöhtes Angebot (Unternehmen, die 2021 auf den Markt kommen und deren Markteinführung für 2020 vorgesehen war). Aus Käufersicht steht weiterhin erhebliches Eigenkapital für Transaktionen von Private-Equity-Gruppen und vielen strategischen Käufern zur Verfügung, von denen die meisten während der Pandemie ihren „Geschäftsbetrieb aufrechterhielten“. Aus Verkäufersicht sind die Bewertungen weiterhin stark, was vor allem auf die große Nachfrage aus dem Käuferkreis und eine gewisse „Knappheit“ an Transaktionen in den letzten Monaten zurückzuführen ist. Mögliche Steuergesetzänderungen mit der neuen Regierung könnten sich auch auf die Anzahl der Transaktionen im Jahr 2021 und das gesamte Timing im Laufe des Jahres auswirken.

Schlüsselthemen 2020

- Signifikante Erholung der M&A-Aktivitäten in der zweiten Hälfte des Jahres 2020 trotz der anhaltenden COVID-19-Krise

- Positive Dynamik auf dem Weg ins Jahr 2021 mit starker Käufernachfrage und guter Kapitalverfügbarkeit

- Private Equity, strategische Käufer und Akquisitionsfinanzierungsgruppen sind grundsätzlich „zum Handeln bereit“.

- Transaktionsumfeld mit anhaltend niedrigen Kapitalkosten

- Das Ausmaß der Auswirkungen aufgrund von COVID-19 ist unterschiedlich und reicht von überhaupt keinen Beeinträchtigungen bis hin zu erheblichen Störungen

- Viele der von COVID-19 betroffenen Hersteller der Kunststoffindustrie haben sich inzwischen erholt

- Eine historische Erholung gab es seit dem Tiefpunkt im März 2020 auch am Aktienmarkt

- Erhebliche negative Auswirkungen auf wichtige makroökonomische Kennzahlen, darunter Verbrauchervertrauen und Arbeitslosigkeit

- M&A-Transaktionen in Ausnahmesituationen werden voraussichtlich zunehmen

Highlights aus der proprietären M&A-Datenbank von Stout

KÄUFER- UND VERKÄUFERTRENDS

Die Aktivität strategischer Käufer lag 2020 mit einem Anstieg von 7 % im Vergleich zu 2019 an der Spitze, während die Aktivität von Finanz- und Hybridkäufern um 26 % bzw. 20 % zurückging. Auf der Verkäuferseite stiegen die Aktivitäten von Unternehmensverkäufern (z. B. Unternehmensausgliederungen) im Vergleich zu 2019 um 3 %, während die Transaktionen von Private Equity und privaten Verkäufern um 30 % bzw. 6 % zurückgingen.

AKTIVITÄT IM ENDMARKT

Die beiden aus Sicht des M&A-Volumens kleinsten Endmarktsegmente, Medizintechnik und Automobilbau, stiegen im Jahr 2020 um 52 % bzw. 15 %. Die M&A-Aktivitäten in den beiden größten Segmenten, Industriekunststoffe und Kunststoffverpackungen, sanken im Jahr 2020 um 14 % bzw. 11 %. Innerhalb des Segments der industriellen Kunststoffe waren Extrusion und Harz/Compounding besondere Lichtblicke. Innerhalb der Medizin- und Automobilindustrie trieben Spritzguss und Extrusion den Anstieg des Transaktionsvolumens im Jahr 2020 an.

AKTIVITÄT NACH PROZESS

Die M&A-Aktivitäten in nur vier der zehn von Stout erfassten Kunststoffverfahren blieben im Jahr 2020 unverändert oder stiegen an. Zwei der größten Prozesssegmente, Harz/Compounding und Spritzgießen, stiegen um 19 % bzw. 9 %, während Rotationsgießen und Prototypenbau ebenfalls Zuwächse verzeichneten.

AKTIVITÄTEN NACH REGIONEN

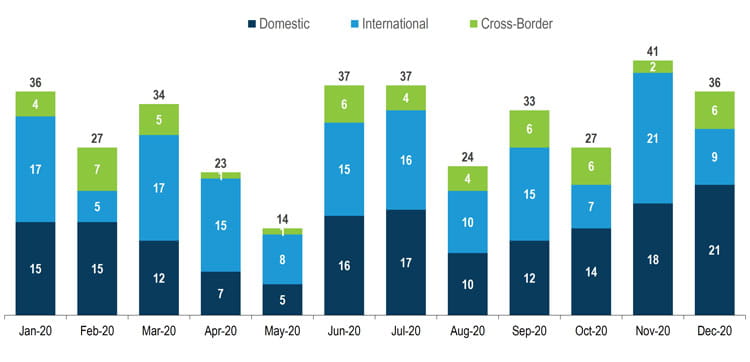

Alle drei geografischen Kategorien verzeichneten im Jahr 2020 einen Rückgang der M&A-Aktivitäten im Kunststoffbereich, wobei die grenzüberschreitenden, inländischen und internationalen Aktivitäten im Vergleich zu 2019 um 15 %, 9 % bzw. 2 % zurückgingen. Innerhalb des US-Marktes verzeichneten die M&A-Aktivitäten in der Kunststoffindustrie die größten Zuwächse in den Endmärkten Verpackung und Medizintechnik sowie in den Segmenten Spritzguss, Harz/Compounding und Extrusion.

M&A-Volumen in der Kunststoffbranche

QUARTALSBEZOGENES M&A-VOLUMEN IN DER KUNSTSTOFFBRANCHE

Quelle: Stout und verschiedene Quellen

MONATLICHES M&A-VOLUMEN IN DER KUNSTSTOFFBRANCHE NACH REGIONEN

Quelle: Stout und verschiedene Quellen

Markttrends

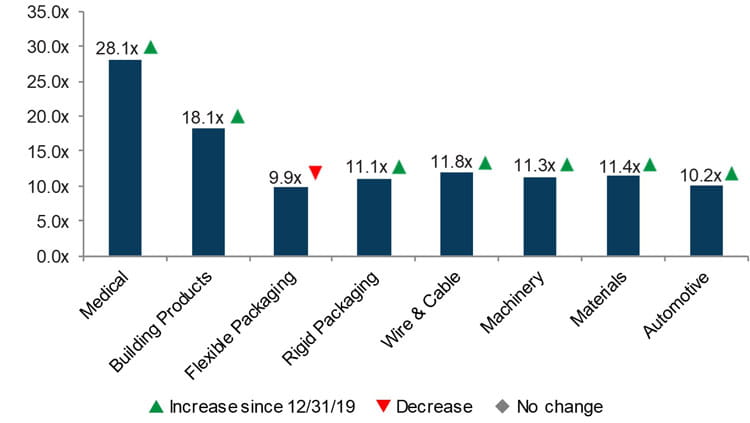

MULTIPLIKATOREN DER KUNSTSTOFFBRANCHE

Der US-Aktienmarkt erlebte in den letzten drei Quartalen des Jahres 2020 einen historischen Aufschwung, nachdem er das Jahr mit einem der stärksten Quartalsrückgänge der Geschichte begonnen hatte. Der Dow stieg 2020 um rund 7,2 %, der S&P 500 legte um 16,3 % und der Nasdaq um 43,6 % zu. Seit dem Tiefpunkt am 23. März 2020 sind der Dow, der S&P 500 und der Nasdaq um 64,6 %, 67,9 % bzw. 87,9 % gestiegen. Innerhalb der Kunststoffbranche stiegen sieben der acht von Stout abgedeckten Branchen für das Gesamtjahr 2020. Aus einer multiplen Perspektive betrachtet, verzeichneten die Stout-Indizes für Medizintechnik, Bauprodukte und Automotive den größten Anstieg im Jahr 2020.

ROHSTOFFPREISE

Große Preisschwankungen gab es auch beim Rohöl und Erdgas, wobei der Rohölpreis im Jahr 2020 um 23,7 % sank, während der Erdgaspreis um 16 % stieg. Die Preise für viele Commodity-Harze stiegen im Jahr 2020, während die Preise für bestimmte technische Harze uneinheitlich waren.

MAKROÖKONOMISCHE KENNZAHLEN

Wichtige makroökonomische Kennzahlen wie BIP, Verbrauchervertrauen und Arbeitslosigkeit verschlechterten sich im ersten Quartal 2020 ebenfalls massiv. Die langfristigen Auswirkungen und der zeitliche Horizont des Aufschwungs sind angesichts der anhaltenden Herausforderungen im Zusammenhang mit der COVID-19-Krise weiterhin ungewiss.

EBITDA-MULTIPLIKATOREN (MITTELWERT)

Quelle: Capital IQ und proprietäre Stout-Indizes

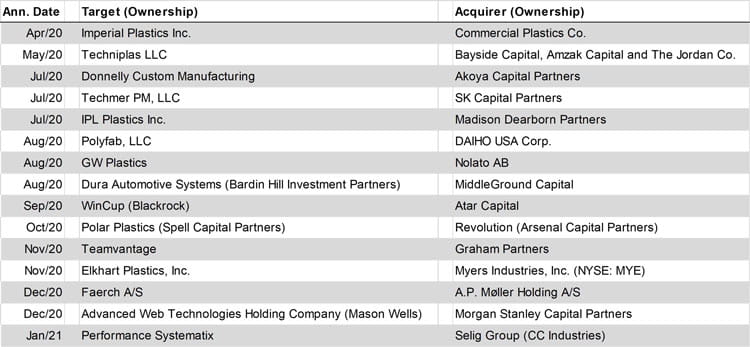

TRANSAKTIONS-HIGHLIGHTS DER KUNSTSTOFFBRANCHE