Italiano

Italiano

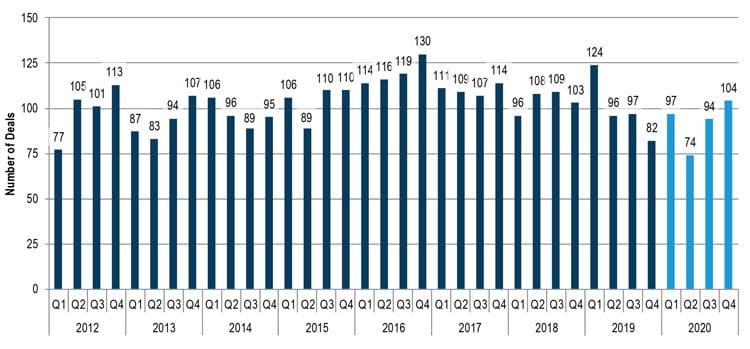

Nel 2020 sono state effettuate 369 operazioni M&A nel settore della plastica, con un calo del 7,5% rispetto al 2019. Nonostante la crisi COVID-19 in corso, l'attività di fusione e acquisizione nel settore della plastica ha ricevuto nuovo impulso durante la seconda metà del 2020, con un numero di operazioni in aumento del 16% rispetto alla prima metà del 2020. Si prevede che lo slancio positivo continuerà nel 2021 grazie a diversi fattori che contribuiranno a un'attività M&A potenzialmente intensa. Questi fattori includono il miglioramento delle prestazioni aziendali in molti settori, un contesto prestiti generalmente solido, una domanda complessivamente frenata di opportunità di acquisizione di qualità e un possibile aumento dell'offerta (aziende che entreranno nel mercato nel 2021 che avrebbero dovuto essere lanciate nel 2020). Dal punto di vista degli acquirenti, continua a essere disponibile un significativo capitale azionario per le transazioni da parte di gruppi di private equity e molti acquirenti strategici, la maggior parte dei quali si è "aperto al mercato" durante la pandemia. Dal punto di vista dei venditori, le valutazioni continuano ad essere solide, in gran parte a causa della domanda significativa degli acquirenti e di una certa "scarsità" di operazioni negli ultimi mesi. Potenziali modifiche alla normativa fiscale con la nuova amministrazione potrebbero anche avere un impatto sul numero di operazioni nel 2021 e sulle tempistiche in generale durante l'anno.

Temi principali del 2020

- Notevole recupero dell'attività di fusione e acquisizione durante la seconda metà del 2020 nonostante la crisi COVID-19 in corso

- Slancio positivo protrattosi nel 2021, con una forte domanda da parte degli acquirenti e un forte accesso al capitale

- Il private equity, gli acquirenti strategici e i gruppi di finanziamento delle acquisizioni sono generalmente "aperti al mercato"

- Contesto di basso costo del capitale per le operazioni

- I livelli di impatto da COVID-19 sono stati vari, da nessun impatto a notevoli turbative

- Molti produttori del settore della plastica che sono stati colpiti dal COVID-19 si sono ripresi

- Questo storico recupero si è verificato anche nel mercato azionario dal ribasso di marzo 2020

- Significativo impatto negativo sui principali indicatori macroeconomici, tra cui la fiducia dei consumatori e la disoccupazione

- Si prevede un aumento delle operazioni di M&A in situazioni particolari

Punti salienti relativi al database M&A proprietario di Stout

TENDENZE DI ACQUISTO E DI VENDITA

L'attività degli acquirenti strategici è stata forte nel 2020, con un aumento del 7% rispetto al 2019, mentre l'attività degli acquirenti finanziario e ibridi è diminuita rispettivamente del 26% e del 20%. Lato vendita, l'attività di vendita aziendale (ad esempio, carve-out aziendali) è aumentata del 3% rispetto al 2019, mentre le operazioni di private equity e dei venditori privati sono diminuite rispettivamente del 30% e del 6%.

ATTIVITÀ DEL MERCATO FINALE

I due segmenti di mercato finale più piccoli dal punto di vista del volume di M&A, il medico e l'automobilistico, sono aumentati rispettivamente del 52% e del 15% durante il 2020. L'attività di M&A nei due segmenti più grandi, plastica industriale e imballaggi in plastica, è diminuita del 14% e dell'11%, rispettivamente, nel corso del 2020. Nel segmento delle materie plastiche industriali, l'estrusione e la resina/i composti sono stati particolarmente positivi. In ambito medico e automobilistico, lo stampaggio a iniezione e l'estrusione hanno dato impulso all'aumento del volume delle operazioni durante il 2020.

ATTIVITÀ PER PROCESSO

L'attività di fusione e acquisizione che ha coinvolto solo quattro dei 10 processi del settore della plastica monitorati da Stout è stata stabile o in aumento nel corso del 2020. Due dei maggiori segmenti di processo, la resina/i composti e lo stampaggio a iniezione, sono cresciuti rispettivamente del 19% e del 9%, mentre anche lo stampaggio rotazionale e la prototipazione hanno visto un aumento delle operazioni.

ATTIVITÀ PER AREA GEOGRAFICA

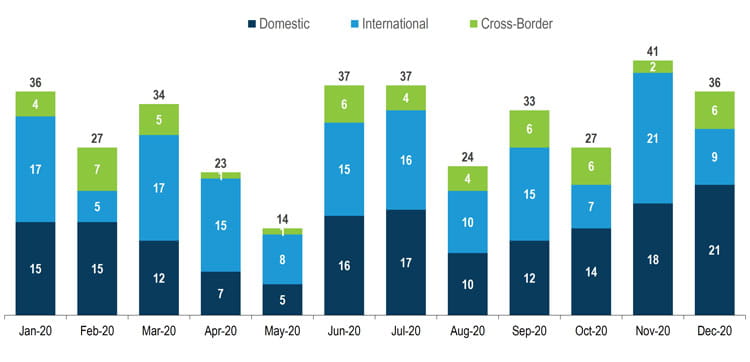

Tutte e tre le aree geografiche hanno registrato una diminuzione delle attività di fusione e acquisizione nel settore delle materie plastiche durante il 2020, con una diminuzione dell'attività cross-border, nazionale e internazionale in diminuzione rispettivamente del 15%, 9% e 2% in confronto al 2019. Sul mercato statunitense, l'attività di fusione e acquisizione di materie plastiche ha registrato i maggiori guadagni nei mercati finali degli imballaggi e medico, oltre che nei seguenti segmenti: stampaggio a iniezione, estrusione e resina/composti.

Volume M&A nel settore delle materie plastiche

VOLUME M&A TRIMESTRALE NEL SETTORE DELLE MATERIE PLASTICHE

Fonte: Stout e varie fonti

VOLUME M&A MENSILE NEL SETTORE DELLE MATERIE PLASTICHE PER AREA GEOGRAFICA

Fonte: Stout e varie fonti

Tendenze di mercato

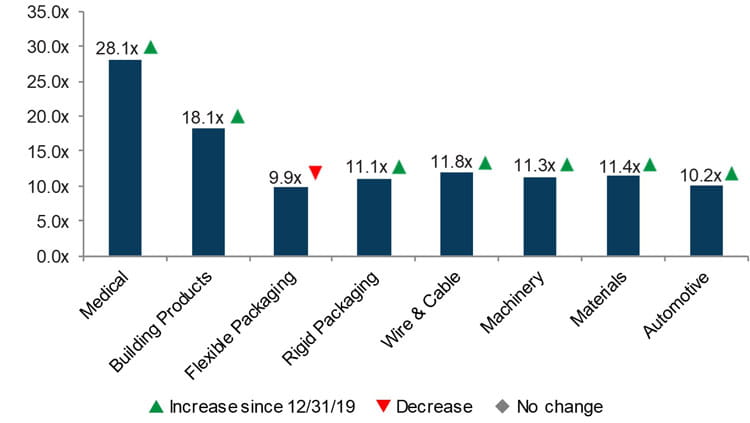

MULTIPLI DEL SETTORE DELLE MATERIE PLASTICHE

Il mercato azionario statunitense ha registrato uno storico recupero durante gli ultimi tre trimestri del 2020 dopo un inizio d'anno contrassegnato da uno dei peggiori cali trimestrali della storia. Per tutto il 2020, il Dow è aumentato di circa il 7,2%, mentre gli indici S&P 500 e Nasdaq sono saliti rispettivamente del 16,3% e del 43,6%. Dal ribasso del 23 marzo 2020, Dow, S&P 500 e Nasdaq sono aumentati rispettivamente del 64,6%, 67,9% e 87,9%. Nell'ambito delle materie plastiche, sette degli otto settori seguiti da Stout sono stati attivi per tutto il 2020. In un'ottica multisettoriale, gli indici medici, dei prodotti da costruzione e automobilistici di Stout hanno visto il maggiore aumento durante il 2020.

PREZZI DEI PRODOTTI DI BASE

Grandi fluttuazioni di prezzo si sono verificate anche per il petrolio greggio e il gas naturale, con il petrolio greggio in calo del 23,7% nel 2020 e il gas naturale in aumento del 16%. I prezzi di molte resine di base sono aumentati durante il 2020, mentre quelli di alcune resine di grado ingegneristico sono stati oscillanti.

METRICHE MACROECONOMICHE

Anche i principali indicatori macroeconomici, come il PIL, la fiducia dei consumatori e la disoccupazione, hanno subito un forte impatto nel corso del 2020. L'impatto a lungo termine e i tempi di recupero continuano a essere poco chiari date le incertezze che circondano la crisi da COVID-19.

MULTIPLI EBITDA (MEDIA)

Fonte: Capital IQ e indici proprietari di Stout

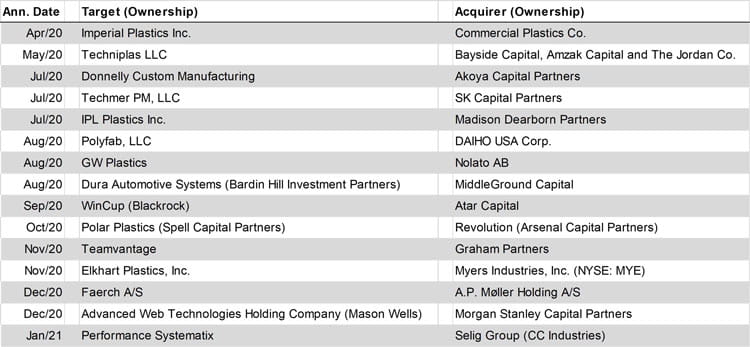

PUNTI SALIENTI DELLE OPERAZIONI NEL SETTORE DELLE MATERIE PLASTICHE