Italiano

Italiano

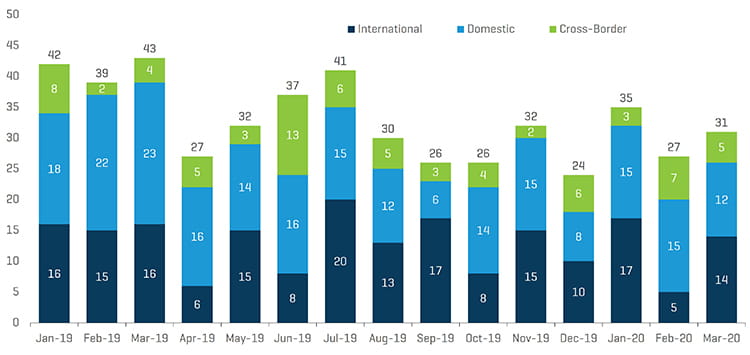

Nonostante la crisi generata dal COVID-19, nel primo trimestre del 2020 sono state effettuate 93 operazioni M&A nel settore delle materie plastiche, in linea con la media degli ultimi trimestri e con un incremento del 13% rispetto al quarto trimestre del 2019. Detto questo, è probabile che una serie di fattori comportino un calo dell'attività M&A nel secondo trimestre del 2020 e forse anche oltre. Questi fattori includono il calo delle performance aziendali in alcuni settori e le conseguenti implicazioni di valutazione, nonché la difficile logistica correlata alla due diligence delle operazioni, come ad esempio l'impossibilità di viaggiare. Dal punto di vista degli acquirenti, continua a essere disponibile un capitale azionario significativo per le operazioni dei gruppi di private equity e di alcuni acquirenti strategici, anche se molti saranno probabilmente messi da parte fino a quando non ci sarà chiarezza sull'impatto economico a lungo termine della crisi generata dal COVID-19 prima di tornare alle attività M&A. Inoltre, attualmente vi è un'interruzione del mercato del credito, che in alcuni casi può comportare una ridotta disponibilità di finanziamento del debito per le operazioni. Infine, è probabile che si assista a un aumento delle operazioni in situazioni particolari che coinvolgono le società con problemi di liquidità, scadenze del debito, problematiche relative agli accordi e cali generali delle prestazioni.

Temi principali del primo trimestre del 2020

- Notevoli turbative a tutti i livelli dell'economia e della società a causa della crisi del COVID-19

- Attività M&A nel settore delle materie plastiche relativamente solida nel primo trimestre, anche se sono probabili periodi di difficoltà nel resto del 2020

- Molti acquirenti strategici e private equity sono operativi con capitali da investire, anche se alcuni gruppi potrebbero essere messi in disparte nel breve termine

- Bassi costi di capitale costanti per le operazioni, anche se vi è incertezza circa la disponibilità del finanziamento del debito

- Si prevede un aumento delle operazioni di M&A in situazioni particolari

- Si prevede che la maggior parte dei produttori del settore delle materie plastiche subisca un certo livello di rallentamento delle prestazioni finanziarie, con i prodotti consumer e medicali di consumo che registrano risultati migliori dei prodotti discrezionali

- Cali storici che si sono verificati in borsa e con le quotazioni del greggio

- Possibile contrazione al ribasso dei prezzi di alcune resine a causa della minore domanda di alcuni prodotti e dei minori costi delle materie prime

- Significativo impatto negativo sui principali indicatori macroeconomici, tra cui la fiducia dei consumatori e la disoccupazione

Punti salienti relativi al database M&A proprietario di Stout

Tendenze di acquisto e di vendita: l'attività di acquirenti strategici e ibridi hanno condotto le operazioni nel primo trimestre del 2020, con un aumento rispettivamente del 42% e del 10% rispetto al quarto trimestre del 2019, mentre l'attività degli acquirenti finanziari è diminuita del 36%. Sul lato vendita, le operazioni di venditori privati hanno rappresentato la stragrande maggioranza dell'attività nel primo trimestre del 2020, con un incremento del 49% rispetto al quarto trimestre del 2019, mentre le attività di venditori aziendali e private equity sono diminuite rispettivamente del 50% e del 5%.

Attività del mercato finale: l'attività M&A nel settore delle materie plastiche industriali, il più grande segmento di mercato finale, è aumentata del 17% nel primo trimestre del 2020 rispetto al quarto trimestre del 2019, mentre il secondo segmento più grande, quello degli imballaggi in plastica, è rimasto stabile. Nel segmento delle materie plastiche industriali, estrusione e resine/composti sono stati ambiti particolarmente positivi. Mentre i segmenti più piccoli dell'attività M&A nel settore delle materie plastiche, anche l'attività medica e quella automobilistica sono aumentate rispettivamente del 40% e del 25% nel primo trimestre del 2020 rispetto al quarto trimestre del 2019.

Attività per processo: l'attività M&A che ha coinvolto sette dei 10 processi nell'ambito delle materie plastiche tracciati da Stout è stata stabile o in crescita nel primo trimestre del 2020 rispetto al quarto trimestre del 2019. Gli ambiti positivi del trimestre hanno compreso resine/composti, estrusione, stampaggio rotazionale, macchinari e utensili e matrici.

Attività per area geografica: tutte e tre le categorie geografiche hanno registrato un aumento dell'attività M&A nel primo trimestre del 2020, con un'attività cross-border, nazionale e internazionale in crescita rispettivamente del 25%, 13% e 9% rispetto al quarto trimestre del 2019. All'interno del mercato statunitense, l'attività M&A nel settore delle materie plastiche ha registrato i maggiori guadagni nei mercati finali industriale e medicale, così come nei segmenti resine/composti ed estrusione.

Volume M&A trimestrale nel settore della materie plastiche

Fonte: Stout e varie fonti

Volume di attività M&A mensile nel settore delle materie plastiche per area geografica

Fonte: Stout e varie fonti

Tendenze di mercato

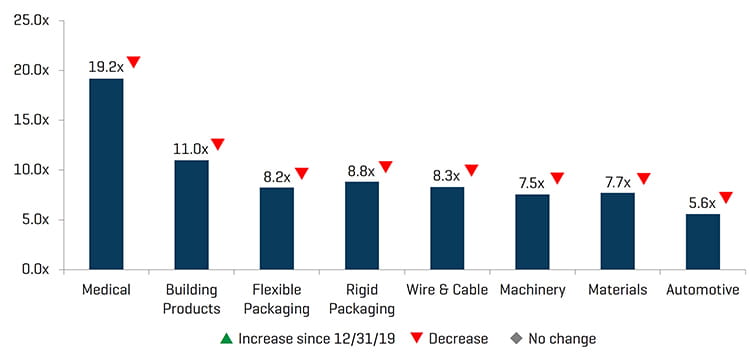

Multipli del settore delle materie plastiche: dopo un mercato rialzista che dura da oltre 10 anni, il mercato azionario statunitense ha registrato uno dei peggiori cali trimestrali della storia. Nei primi tre mesi del 2020, il Dow è diminuito di circa il 23%, mentre gli indici S&P 500 e Nasdaq sono diminuiti rispettivamente del 20% e del 14%. Nel settore delle materie plastiche, tutti gli otto settori industriali delle materie plastiche monitorati da Stout hanno registrato un calo nel primo trimestre del 2020. I prodotti per i settori automobilistico e dell'edilizia hanno registrato il maggior calo di valore (circa il 39% ciascuno), mentre il settore medicale ha registrato un calo inferiore del 15%. In generale, i settori delle materie plastiche che fabbricano prodotti di consumo per il segmento medico o dei beni di consumo hanno registrato risultati migliori rispetto ai settori che fabbricano prodotti discrezionali.

Prezzi delle materie prime: anche per il greggio e il gas naturale si sono registrati forti cali storici dei prezzi nel primo trimestre 2020, rispettivamente del 67% e del 25%. I prezzi delle resine sia di grado ingegneristico che di base hanno registrato andamenti diversificati nel corso del primo trimestre, anche se il mercato potrebbe registrare una contrazione al ribasso dei prezzi nei prossimi trimestri a causa dei minori costi delle materie prime e della minore domanda di alcuni prodotti in plastica.

Metriche macroeconomiche: anche i principali indicatori macroeconomici, come il PIL, la fiducia dei consumatori e la disoccupazione, hanno subito un forte impatto nel primo trimestre del 2020. L'impatto a lungo termine continua a essere poco chiaro date le incertezze che circondano la crisi del COVID-19.

MULTIPLI EBITDA (MEDIA)

Fonte: Capital IQ e indici proprietari di Stout

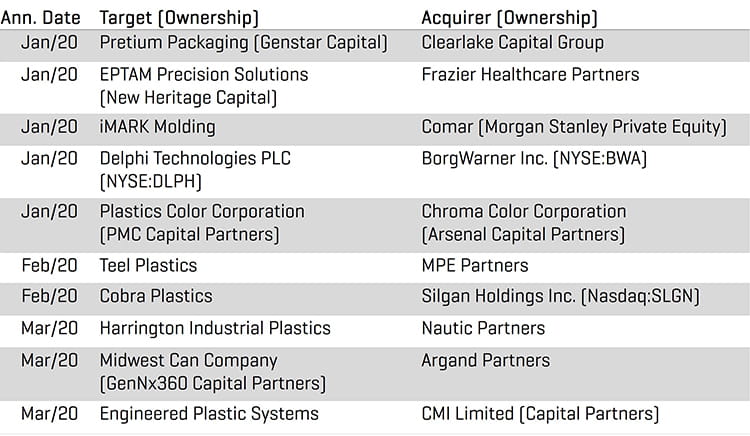

PUNTI SALIENTI DELLE OPERAZIONI NEL PRIMO TRIMESTRE DEL 2020