Français

Français

Malgré la crise du COVID-19, 93 opérations de fusions et acquisitions ont été menées à bien dans l'industrie des plastiques au cours du premier trimestre 2020, ce qui correspond d'une manière générale à la moyenne des derniers trimestres et représente une augmentation de 13 % par rapport au quatrième trimestre 2019. Cependant, un certain nombre de facteurs devrait entraîner une baisse des activités de fusions et acquisitions au cours du deuxième trimestre de 2020 et éventuellement au-delà. Ces facteurs comprennent notamment le repli des performances des entreprises de certains secteurs et les implications qui en résultent en termes d'évaluation, ainsi que les difficultés logistiques inhérentes aux processus de due diligence des transactions, comme l'impossibilité de voyager. Du point de vue des acheteurs, des fonds propres importants restent disponibles pour les transactions des groupes de capital-investissement et de certains acheteurs stratégiques, bien que nombre d'entre eux seront probablement exclus jusqu'à ce que les incertitudes s'atténuent quant à l'impact économique à long terme de la crise du COVID-19, avant de pouvoir reprendre les activités de fusions et d'acquisitions. En outre, il existe actuellement une perturbation des marchés du crédit, ce qui peut entraîner dans certains cas une réduction de la disponibilité du financement par emprunt pour les transactions. Enfin, nous assisterons probablement à une augmentation des transactions en situation particulière impliquant des sociétés aux prises avec des problèmes de liquidité, des échéances de dette, des problèmes de covenant et des baisses de performances globales.

Thèmes clés au 1er trimestre 2020

- Perturbation importante à tous les niveaux des entreprises et de la société en raison de la crise COVID-19

- Activité relativement importante de fusions et acquisitions dans l'industrie des plastiques au premier trimestre, bien que des vents contraires soient probables pour le reste de 2020

- De nombreux acheteurs privés et stratégiques sont ouverts aux affaires avec des capitaux à investir, bien que certains groupes puissent être écartés à court terme

- Coût du capital toujours bas pour les transactions, bien qu'il existe une incertitude quant à la disponibilité du financement par emprunt

- Les fusions et acquisitions en situations particulières devraient augmenter

- La plupart des fabricants de l'industrie des plastiques devraient connaître une certaine perturbation des performances financières, les consommables médicaux et les consommateurs s'en tirant mieux que les produits discrétionnaires

- Des baisses historiques ont été observées sur le marché boursier et sur les cours du pétrole brut

- Pression à la baisse possible sur certains prix des résines compte tenu de la baisse de la demande de certains produits et des coûts des matières premières

- Impact négatif significatif sur les principaux indicateurs macroéconomiques, notamment la confiance des consommateurs et le chômage

Faits saillants tirés de la base de données exclusive des fusions et acquisitions de Stout

Tendances acheteur-vendeur : les activités des acheteurs stratégiques et hybrides ont dominé au premier trimestre 2020, en hausse de 42 % et 10 % respectivement par rapport au quatrième trimestre 2019, tandis que l'activité des acheteurs financiers a baissé de 36 %. Du côté des ventes, les transactions avec les vendeurs privés représentaient la grande majorité de l'activité au premier trimestre 2020, en hausse de 49 % par rapport au quatrième trimestre 2019, tandis que l'activité de capital-investissement et de vente aux entreprises a diminué respectivement de 50 % et de 5 %.

Activité du marché final : l'activité de fusions et acquisitions dans le segment des plastiques industriels, le plus vaste segment du marché final, a augmenté de 17 % au premier trimestre 2020 par rapport au quatrième trimestre 2019, tandis que le deuxième segment le plus important, les emballages en plastique, était stable. Dans le segment des plastiques industriels, l'extrusion et les résines/composés étaient des points particulièrement notables. Les activités automobile et médicale, l'un des plus petits segments des fusions et acquisitions dans le secteur des matières plastiques, ont aussi augmenté de 40 % et de 25 % respectivement au cours du premier trimestre 2020 par rapport au quatrième trimestre 2019.

Activité par procédé : les activités de fusions et acquisitions impliquant sept des dix procédés plastiques suivis par Stout étaient stables au cours du premier trimestre 2020 par rapport au quatrième trimestre 2019. Les points particulièrement notables du trimestre étaient notamment les résines/composés, l'extrusion, le moulage par rotation, la machinerie et l'usinage.

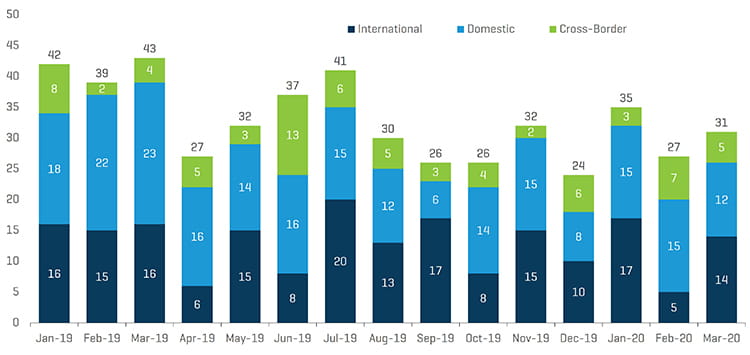

Activité par zone géographique : les trois catégories géographiques ont toutes enregistré une hausse de l'activité des fusions et des acquisitions dans le secteur des matières plastiques au cours du premier trimestre de 2020, l'activité transfrontalière, nationale et internationale augmentant respectivement de 25 %, 13 % et 9 % par rapport au quatrième trimestre de 2019. Sur le marché des États-Unis, les fusions et acquisitions dans le segment des plastiques ont connu la plus forte progression sur les marchés finaux industriels et de l'automobile, ainsi que sur les segments des résines/composé et de l'extrusion.

Volume des fusions et acquisitions de plastiques trimestrielles

Source : Stout et autres sources

Volume des fusions et acquisitions de plastiques mensuelles par zone géographique

Source : Stout et autres sources

Tendances du marché

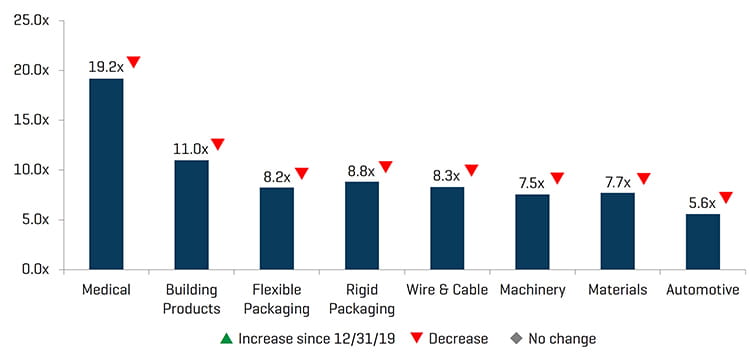

Multiples du secteur des plastiques : après un marché haussier pendant plus de 10 ans, le marché boursier américain a connu l'une des pires baisses trimestrielles de l'histoire. Pour le premier trimestre 2020, l'indice Dow Jones a baissé d'environ 23 % environ, tandis que le S&P 500 et le NASDAQ ont chuté respectivement de 20 % et 14 %. Les huit secteurs de l'industrie des plastiques suivis par Stout accusaient une baisse pour le premier trimestre de 2020. Les produits des secteurs de l'automobile et du bâtiment ont enregistré la plus forte baisse de valeur (environ 39 % chacun), tandis que le médical a enregistré une baisse plus faible, de 15 %. D'une manière générale, les secteurs du plastique qui fabriquent des produits consommables pour le médical ou le grand public s'en sortent mieux que les secteurs qui fabriquent des produits discrétionnaires.

Cours des matières premières : le pétrole brut et le gaz naturel ont également enregistré une chute historique des cours, qui ont baissé respectivement de 67 % et 25 % au cours du premier trimestre 2020. Les prix des résines de base et d'ingénierie ont été mitigés au cours du premier trimestre, bien que le marché puisse subir une pression à la baisse sur les prix au cours des prochains trimestres, compte tenu de la baisse des coûts des matières premières et du repli de la demande pour certains produits plastiques.

Mesures macroéconomiques : des indicateurs macroéconomiques clés tels que le PIB, la confiance des consommateurs et le chômage ont également été gravement touchés au cours du premier trimestre de 2020. L'impact à long terme reste inconnu, compte tenu des incertitudes entourant la crise du COVID-19.

MULTIPLES EBITDA (MOYENNE)

Source : Indices Capital IQ et Stout

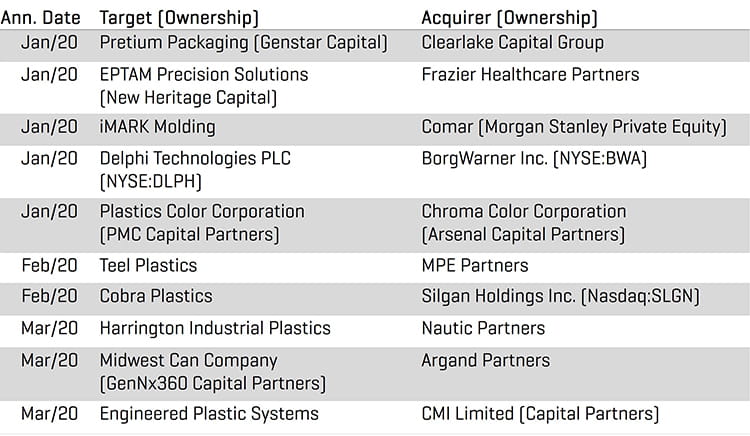

FAITS SAILLANTS DES TRANSACTIONS AU 1er SEMESTRE 2020