中文

中文

虽然爆发了 COVID-19 危机,但塑料行业在 2020 年第一季度达成了 93 笔并购交易,与过去几个季度的平均水平大体一致,比 2019 年第四季度增长了 13%。尽管如此,还是有很多因素可能导致并购活动在 2020 年第二季度甚或之后有所下降。这些因素包括企业在某些领域业绩下滑以及由此对估值产生的影响,还有交易尽职调查面临的物流方面的挑战,如无法运送。从买家角度来看,私募股权公司和某些战略买家进行交易的资本依然充足,不过 COVID-19 危机对经济的长期影响明了之前,很多买家可能不会重返并购市场。此外,目前信贷市场中断,在某些情况下可能导致交易的债务融资减少。最后,我们可能会看到因流动性、债务到期、合约问题或整体绩效下滑苦苦挣扎的公司特殊情况交易有所增加。

2020 年第一季度的关键主题

- COVID-19 危机对企业和社会各阶层都造成了严重破坏

- 第一季度塑料行业的并购活动相对强劲,不过 2020 年剩余时间内可能出现不利因素

- 很多私募股权和战略买家积极入市,但某些公司近期内可能持观望态度

- 虽然债务融资存在不确定性,但交易的资本成本仍然很低

- 特殊情况并购有望增加

- 预计塑料行业大多数制造商的财务绩效都会受到一定程度的影响,医用耗材和消费品的表现优于弹性消费品

- 股市和原油价格出现历史性下跌

- 由于某些产品的需求下降、原料成本降低,某些树脂的价格可能面临下行压力

- 主要宏观经济指标受到极大的负面影响,包括消费者信心和失业率

Stout 专有并购数据库亮点

买卖双方趋势:2020 年第一季度,战略型和混合型买家的并购活动一马当先,与 2019 年第四季度相比分别增长了 42% 和 10%,而金融买家的活动则减少了 36%。在卖方方面,私人卖家的交易占 2020 年第一季度总量的绝大多数,与 2019 年第四季度相比增长了 49%,而私募股权和企业卖家的活动则分别下跌了 50% 和 5%。

终端市场活动:工业塑料是最大的终端细分市场,其并购活动在 2020 年第一季度比 2019 年第四季度上涨了 17%,而第二大细分市场塑料包装持平。在工业塑料细分市场,挤压和树脂/化合物是最大的亮点。医用和汽车细分市场虽然在塑料行业的并购中占比较小,但与 2019 年第四季度相比,在 2020 年第一季度也分别增长了 40% 和 25%。

按工艺划分的活动:与 2019 年第四季度相比,2020 年第一季度 Stout 追踪的 10 种塑料工艺中有 7 种的并购活动持平或上涨。该季度的亮点包括树脂/化合物、挤压、滚塑、机械、工具和模具。

按地域划分的活动:与 2019 年第四季度相比,2020 年第一季度,塑料行业的并购活动在三大地域类别均有所增长,跨境、国内和国际活动分别增长了 25%、13% 和 9%。在美国市场,塑料行业的并购活动涨幅最大的是工业和医用终端市场以及树脂/化合物和挤压细分市场。

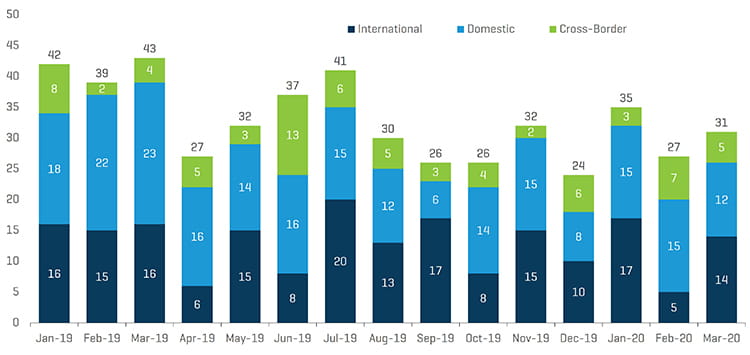

塑料行业的季度并购量

来源:Stout 和各种来源

塑料行业的月并购量(按地域)

来源:Stout 和各种来源

市场趋势

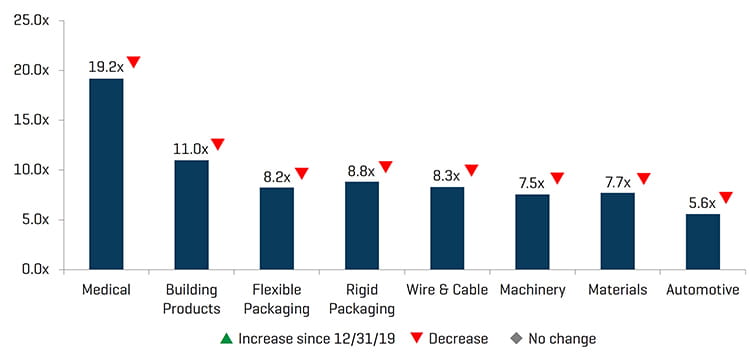

塑料行业倍数:在持续了 10 多年的牛市之后,美国股市创下史上最大季度跌幅。在 2020 年的前三个月,道琼斯指数下跌约 23%,而标准普尔 500 指数和纳斯达克指数分别下跌 20% 和 14%。在塑料行业,Stout 追踪的八个领域在 2020 年第一季度均有所下滑。汽车和建筑产品的价值跌幅最大(均高达 39% 左右),而医用领域下跌 15%,跌幅较小。医用耗材或消费品领域的表现通常优于弹性消费品领域。

大宗商品价格:原油和天然气的历史价格也出现大幅下跌,2020 年第一季度分别下跌 67% 和 25%。第一季度大宗商品和工程级树脂的价格涨跌互现,不过由于原料成本降低、某些塑料产品的需求下降,未来几个季度价格可能会面临下行压力。

宏观经济指标:2020 年第一季度,GDP、消费者信心和失业率等主要宏观经济指标也受到了严重影响。鉴于 COVID-19 危机的不确定性,长期影响仍不清楚。

EBITDA 倍数(平均值)

来源:Capital IQ 和 Stout 专有指数

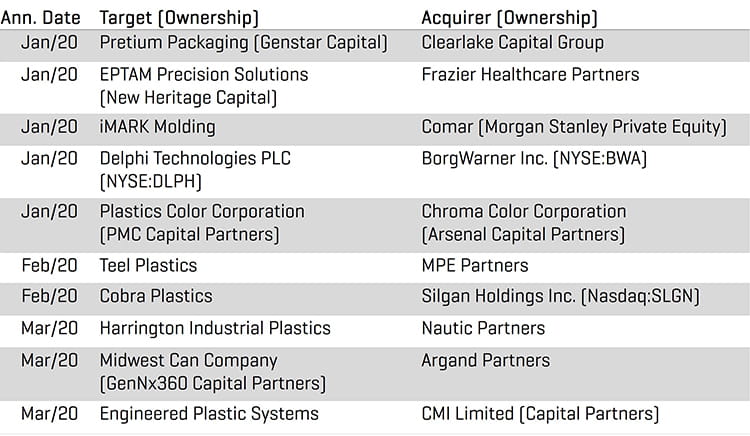

2020 年第一季度交易亮点