Kunststoffe Branchenaktualisierung – 1. Quartal 2020

Abonnieren Sie unsere BranchenaktualisierungenKunststoffe Branchenaktualisierung – 1. Quartal 2020

Abonnieren Sie unsere BranchenaktualisierungenM&A-Aktivitäten bei Kunststoffen in Q1 2020 weiter robust, Umfeld dürfte aber schwieriger werden

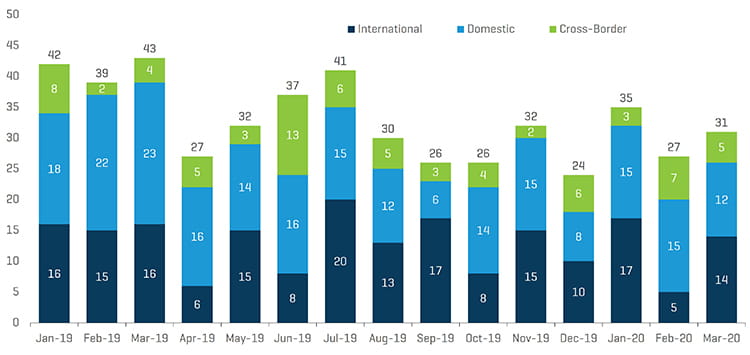

Trotz der Covid-19-Krise gab es im ersten Quartal 2020 93 M&A-Transaktionen in der Kunststoffindustrie. Dies entspricht weitgehend dem Durchschnitt der letzten Quartale und sind 13 % mehr als im vierten Quartal 2019. Allerdings dürften verschiedene Faktoren zu einem Rückgang der M&A-Aktivität im zweiten Quartal 2020 und möglicherweise darüber hinaus führen. Hierzu zählen die schlechtere Geschäftsentwicklung von Unternehmen in bestimmten Sektoren und die damit verbundenen Auswirkungen auf die Bewertung sowie die logistischen Herausforderungen rund um die Due-Diligence-Prüfungen im Vorfeld von Transaktionen, wie die Reiseverbote. Aus Käufersicht verfügen Private-Equity-Gruppen und bestimmte strategische Investoren immer noch über beträchtliches Eigenkapital für Transaktionen. Viele dürften jedoch vorerst beiseite geschoben werden, bis Klarheit über die langfristigen wirtschaftlichen Auswirkungen der Covid-19-Pandemie besteht. Erst dann dürften die M&A-Aktivitäten wieder aufgenommen werden. Zudem gibt es derzeit Störungen in den Kreditmärkten, sodass in bestimmten Fällen möglicherweise weniger Fremdfinanzierungen für Transaktionen verfügbar sind. Schließlich ist mit einem Anstieg der Transaktionen in Sondersituationen zu rechnen – unter Beteiligung von Unternehmen, die mit Liquiditätsengpässen, fälligen Schulden, Problemen bei der Einhaltung von Kreditauflagen und insgesamt mit einer rückläufigen Geschäftsentwicklung zu kämpfen haben.

Schlüsselthemen 1. Quartal 2020

- Erhebliche Störungen auf allen Ebenen der Wirtschaft und Gesellschaft durch die Covid-19-Krise

- Relativ hohe M&A-Aktivität in der Kunststoffindustrie im ersten Quartal, wobei das Umfeld in den restlichen Monaten 2020 wahrscheinlich schwieriger wird

- Viele Private-Equity- und strategische Investoren sind an Geschäften interessiert und verfügen über Kapital für Investitionen, allerdings werden bestimmte Gruppen ihre Vorhaben kurzfristig auf Eis legen

- Weiterhin niedrige Kapitalkosten für Transaktionen, wobei die Verfügbarkeit von Fremdfinanzierungen mit Unsicherheiten behaftet ist

- M&A-Transaktionen in Sondersituationen werden voraussichtlich zunehmen

- Die meisten Hersteller in der Kunststoffindustrie werden voraussichtlich eine mehr oder weniger starke finanzielle Durststrecke haben. Medizinische Verbrauchsartikel und Basiskonsumgüter schneiden dabei besser als zyklische Konsumgüter ab

- Historische Rückgänge am Aktienmarkt und Einbrüche der Rohölpreise

- Möglicher Preisdruck bei bestimmten Harzen wegen der gesunkenen Nachfrage nach bestimmten Produkten und geringerer Rohstoffkosten

- Erhebliche negative Auswirkungen auf wichtige makroökonomische Kennzahlen, darunter Verbrauchervertrauen und Arbeitslosigkeit

Highlights aus der proprietären M&A-Datenbank von Stout

Käufer- und Verkäufertrends: Strategische und hybride Käufer waren im ersten Quartal 2020 mit einer Zunahme von 42 % bzw. 10 % gegenüber dem vierten Quartal 2019 am aktivsten, während die Aktivitäten von Finanzinvestoren um 36 % zurückgingen. Auf der Verkäuferseite war die Aktivität im ersten Quartal 2020 überwiegend von Transaktionen mit privaten Verkäufern geprägt, die gegenüber dem vierten Quartal 2019 um 49 % anstiegen. Dagegen sanken die Aktivitäten von Private-Equity- und Unternehmenskäufern um 50 % bzw. 5 %.

Endmarktaktivitäten: Die M&A-Aktivität bei technischen Kunststoffen, dem größten Endmarktsegment, legte im ersten Quartal 2020 um 17 % gegenüber dem vierten Quartal 2019 zu, während das zweigrößte Segment Kunststoffverpackungen stagnierte. Innerhalb des Segments technische Kunststoffe sind die Bereiche Extrusion sowie Harze/Verbundstoffe besonders hervorzuheben. Kleinere Segmente innerhalb der Kunststoffe, wie der medizinische Bereich und Automobil, verzeichneten im ersten Quartal 2020 ebenfalls eine regere M&A-Aktivität mit einem Anstieg von 40 % bzw. 25 % gegenüber dem vierten Quartal 2019.

Aktivität nach Verfahren: Bei sieben der zehn von Stout beobachteten Kunststoffverfahren blieben die M&A-Aktivitäten im ersten Quartal 2020 gegenüber dem vierten Quartal 2019 unverändert oder nahmen zu. Besonders positiv entwickelten sich im Berichtsquartal die Bereiche Harze/Verbundstoffe, Extrusion, Rotationsformen, Maschinenbau sowie Werkzeug- und Formenbau.

Aktivitäten nach Regionen: In allen drei geografischen Kategorien wurde im ersten Quartal 2020 ein Anstieg der M&A-Aktivitäten bei Kunststoffen verzeichnet. Die grenzüberschreitenden, nationalen und internationalen Aktivitäten stiegen gegenüber dem vierten Quartal 2019 um 25 %, 13 % bzw. 9 %. In den USA waren die größten Zuwächse in den industriellen und medizinischen Endmärkten sowie in den Segmenten Harze/Verbundstoffe und Extrusion festzustellen.

Quartalsbezogenes M&A-Volumen in der Kunststoffbranche

Quelle: Stout und verschiedene Quellen

Monatliches M&A-Volumen in der Kunststoffbranche nach Regionen

Quelle: Stout und verschiedene Quellen

Markttrends

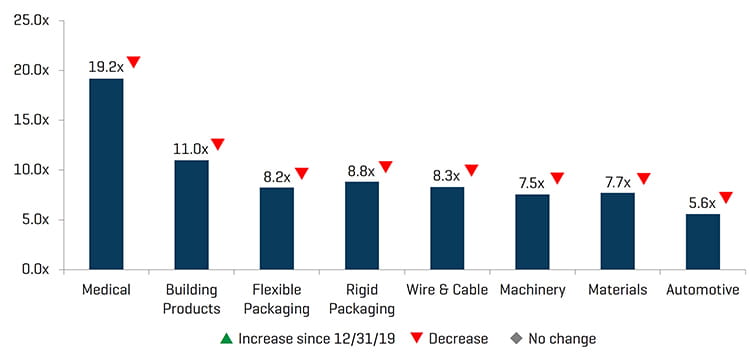

Multiplikatoren der Kunststoffbranche: Nach einer über zehn Jahre andauernden Hausse erlebte der US-Aktienmarkt einen der größten Quartalseinbrüche in seiner Geschichte. In den ersten drei Monaten 2020 sank der Dow um rund 23 %, der S&P 500 um 20 % und der Nasdaq um 14 %. Innerhalb der Kunststoffbranche entwickelten sich alle acht von Stout beobachteten Branchensektoren im ersten Quartal 2020 rückläufig. Den größten Wertverlust (von jeweils ca. 39 %) verzeichneten die Endmärkte Automobil und Bauprodukte, während der medizinische Bereich mit -15 % weniger stark zurückging. Im Allgemeinen schnitten Kunststoffsektoren, die medizinische Verbrauchsartikel oder Basiskonsumgüter herstellen, besser ab als Sektoren, die zyklische Güter produzieren.

Rohstoffpreise: Massive historische Preisrückgänge gab es auch bei Rohöl und Erdgas, die im ersten Quartal 2020 um 67 % bzw. 25 % einbrachen. Die Harzpreise für Massenkunststoffe und technische Kunststoffe fielen im ersten Quartal gemischt aus. Allerdings könnten die Marktpreise in den nächsten Quartalen durch die niedrigeren Rohstoffkosten und die geringere Nachfrage nach bestimmten Kunststoffprodukten unter Druck geraten.

Makroökonomische Kennzahlen: Wichtige makroökonomische Kennzahlen wie BIP, Verbrauchervertrauen und Arbeitslosigkeit verschlechterten sich im ersten Quartal 2020 ebenfalls massiv. Die langfristigen Auswirkungen sind aufgrund der Unsicherheiten rund um die Covid-19-Krise weiterhin unklar.

EBITDA-MULTIPLIKATOREN (MITTELWERT)

Quelle: Capital IQ und Stout-eigene Indizes

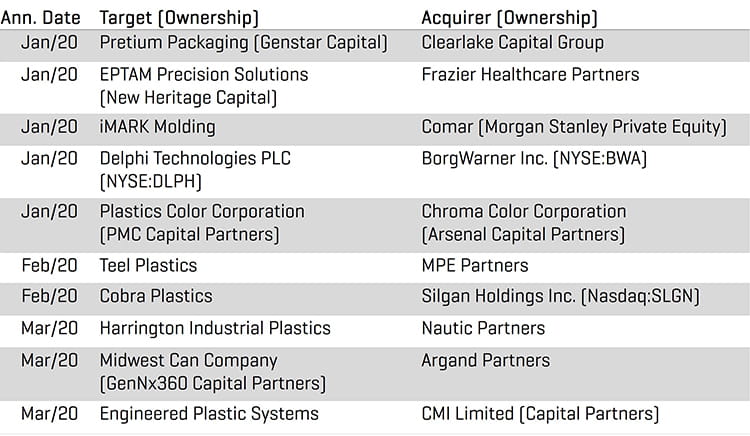

TRANSAKTIONSHÖHEPUNKTE Q1 2020