Français

Français

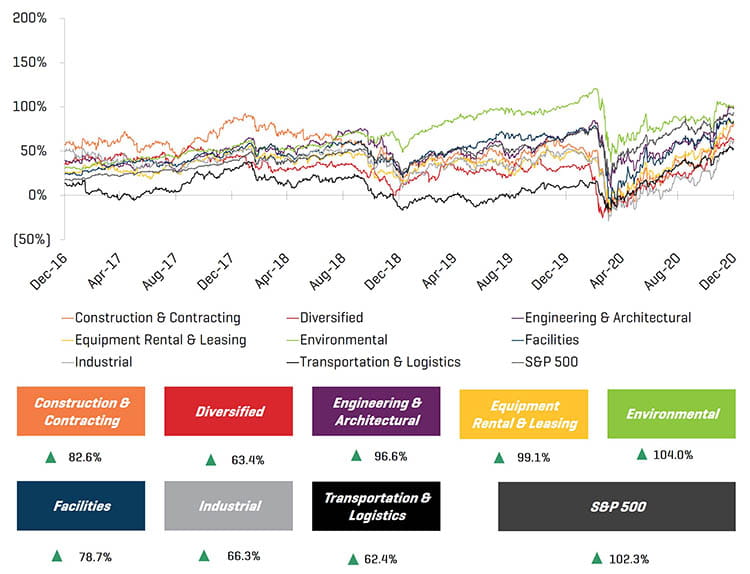

Après un premier semestre sans précédent en 2020, l’activité des services industriels, le cours des actions et les fusions-acquisitions ont fortement rebondi au second semestre. En décembre, les valeurs des actions ont rebondi à des valeurs proches ou au niveau des sommets atteints avant la COVID. Avec la baisse des taux de la Réserve fédérale, qui réduit le coût des capitaux d’emprunt, et la nouvelle administration qui propose des dépenses massives axées sur les infrastructures pour 2021 et au-delà, nous prévoyons une très forte croissance pour les entreprises de services industriels, qu’il s’agisse de nouvelles constructions, de projets d’entretien, de réparation, de maintenance ou de mise à niveau et de modification.

Points à retenir

- Les services industriels ont surperformé pendant la Covid et ont fortement rebondi après la pandémie.

- Fort rebond de la valeur des actions et des fusions et acquisitions au second semestre 2020, signe de confiance dans le secteur et certains marchés finaux desservis.

- Le projet de loi sur les infrastructures, les dépenses importantes du gouvernement fédéral et le soutien aux budgets des États seront des facteurs clés en 2021 et dans les années à venir, ce qui stimulera une activité soutenue.

Statistiques du secteur d’activité

Performance historique sur 5 ans

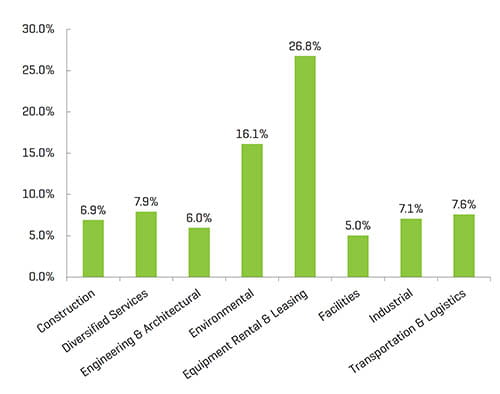

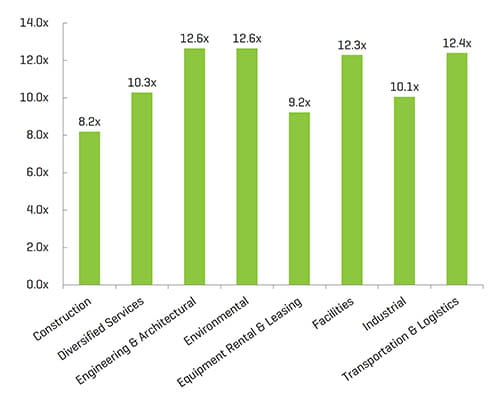

Performance opérationnelle et de marché

Marge EBITDA LTM

Valeur d’entreprise/LTM EBITDA1,2

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

(2) Médiane des ensembles de sociétés cotées présentées dans le rapport

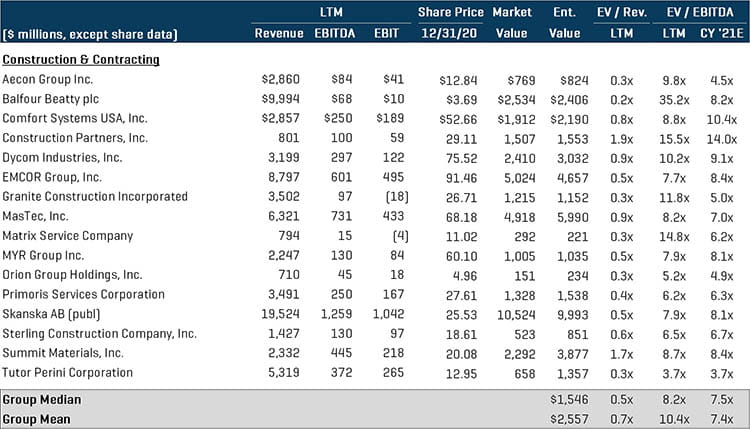

Services de construction et de passation de marchés

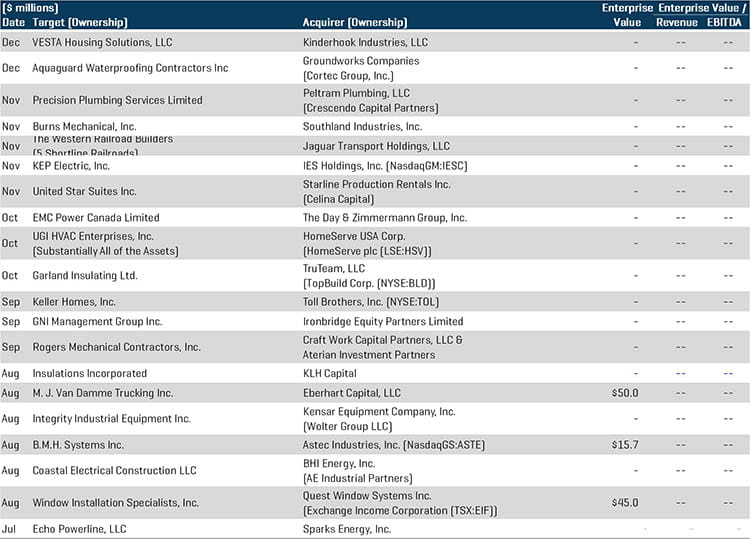

Le secteur du bâtiment et des services de sous-traitance est resté l’un des segments les plus actifs en termes d’activités de fusions et acquisitions, comme en témoigne la poursuite de la consolidation du secteur par les acheteurs stratégiques et d’obligations hybrides. Cependant, les performances de l’industrie pendant le reste de l’année 2020 ont été mitigées, étant donné la nature « à long terme » de certains projets. Les entreprises étaient plus exposées aux segments affectés par la COVID-19 (comme le commerce de détail et l’hôtellerie). Malgré des carnets de commandes fournis, les entreprises sont confrontées à des problèmes tels que des retards et des annulations de projets, ainsi qu’à des difficultés pour obtenir des permis. De nombreuses a activités reçu le feu vert « essentiel » des gouvernements des États pour reprendre le travail alors que le pays poursuit sa réouverture jusqu’à la fin de 2020. Parmi les principales transactions, citons :

- Craft Work Capital Partners, LLC, une coentreprise entre Craft Work Capital, LLC et Aterian Investment Partners, a acquis Rogers Mechanical Contractors, Inc., un fournisseur national de premier plan de services de sous-traitance dans les domaines de la mécanique, du CVC et de la plomberie, spécialisé dans les projets critiques, urgents et complexes. Entreprise familiale de la troisième génération, Rogers a évolué stratégiquement pour devenir le seul entrepreneur mécanique d’envergure à se concentrer sur le marché des centres de distribution et bénéficiera du nouveau partenariat stratégique avec Craft Work.

- IES Holdings, Inc., une société holding qui possède des filiales opérationnelles qui fournissent des services d’électricité et d’autres services d’infrastructure, a acquis K.E.P. Electric, Inc., un entrepreneur en électricité basé à Batavia, dans l’Ohio, spécialisé dans la conception et l’installation de systèmes électriques pour les logements individuels et les complexes multifamiliaux. L’acquisition de KEP correspond à la stratégie d’IES Holdings de s’associer à des équipes de direction éprouvées et de se développer sur des marchés de croissance attrayants.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

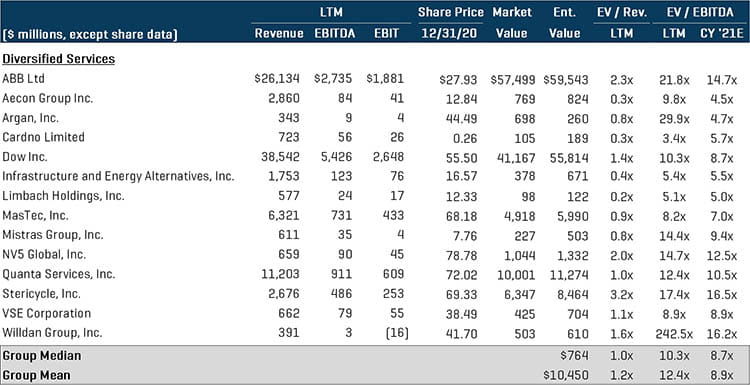

Services diversifiés

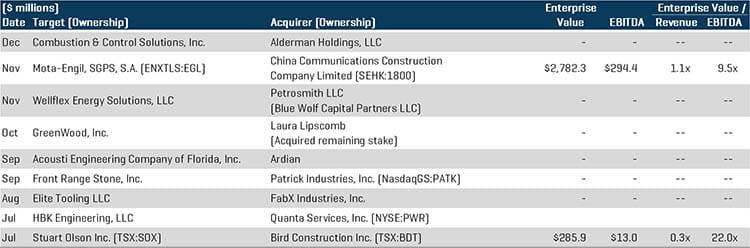

Le segment des services diversifiés a connu une augmentation globale du volume des transactions au cours du second semestre, qui a été largement attribuée au redressement après la pandémie et à la stabilisation économique. Le secteur a connu une variété d’importantes acquisitions stratégiques alors que les acteurs du secteur d’activité continuent de rechercher des offres de service et de capacités complémentaires, et que les sociétés de capital-investissement diversifient leurs portefeuilles avec des valeurs industrielles. Parmi les transactions notables :

- HBK Engineering, LLC, une entreprise de conception technique entièrement agréée et professionnelle, a été acquise par Quanta Services, Inc. (NYSE : PWR), une société de services de passation de marchés spécialisée de premier plan, fournissant des solutions d’infrastructure complètes pour les secteurs des services publics, des pipelines, de l’énergie et des communications. Cette acquisition renforce considérablement les capacités d’ingénierie clés en main de Quanta sur ses principaux marchés de services publics et renforce particulièrement ses capacités d’ingénierie des communications.

- Stuart Olson Inc. (TSX : SOX), un fournisseur de services de construction comprenant des infrastructures verticales et des systèmes électriques de construction, a été acquis pour 286 millions de dollars par Bird Construction Inc. (TSX : BDT), une entreprise de construction canadienne de premier plan opérant d’un océan à l’autre et desservant tous les principaux marchés du Canada. La combinaison des deux entreprises créera une société dont l’étendue et la taille seront considérablement accrues et qui sera diversifiée en termes de services, de marchés finaux et de zones géographiques. Les synergies d’exploitation devraient générer une augmentation des flux de trésorerie d’exploitation et du bénéfice par action ajusté au cours de la première année complète, ce qui permettra à l’entreprise de se positionner pour offrir une valeur durable et des dividendes continus aux actionnaires.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

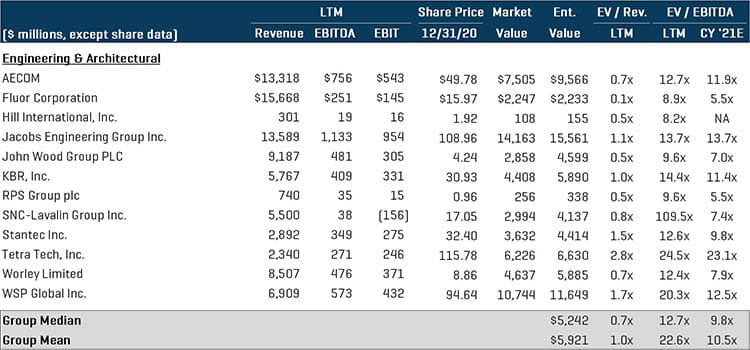

Services d’ingénierie et d’architecture

Alors que le segment a enregistré des marges d’EBITDA LTM plus faibles à la fin de l’année, les capitalisations boursières moyennes ont rebondi par rapport aux niveaux bas enregistrés en mars. Les acheteurs de capital-investissement ont été actifs dans la seconde moitié de 2020, effectuant des acquisitions de plateformes et des acquisitions complémentaires, outre les investissements actuels existants. Parmi les transactions notables [pour plus de détails, voir le rapport de Stout, Bilan de l’année 2020 en matière d’ingénierie et de construction] :

- Le groupe LiRo, un fournisseur de services de gestion de construction, d’ingénierie et d’architecture, a été acquis par Global Infrastructure Solutions Inc., une société d’investissement dans la construction. GISI fournira à LiRo des ressources pour alimenter la croissance ainsi qu’une expertise du secteur pour aider à la planification stratégique et aux relations avec les clients. LiRo représente la première pierre angulaire de la nouvelle plate-forme mondiale d’ingénierie et de conseil de GISI et complète leur offre de services actuelle au sein de leur division de services de construction.

- Consultants TAM, Inc., une société de services professionnels pour l’ingénierie structurelle, le conseil en clôture de bâtiments et une variété de services d’essais de bâtiments, a été acquise par Consultants Terracon, Inc. Terracon fournit des services d’ingénierie à partir de plus de 150 bureaux avec des services disponibles dans les 50 États. L’investissement de Terracon permettra d’étendre la position de la société en Virginie et dans la région du centre du littoral atlantique et de renforcer l’orientation de la société vers l’allongement de la durée de vie et l’efficacité des bâtiments existants aux États-Unis.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

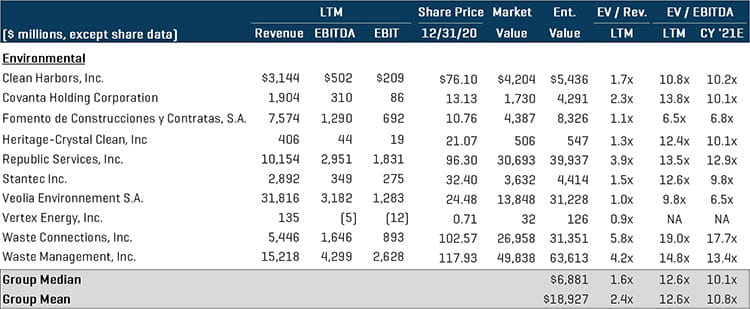

Services environnementaux

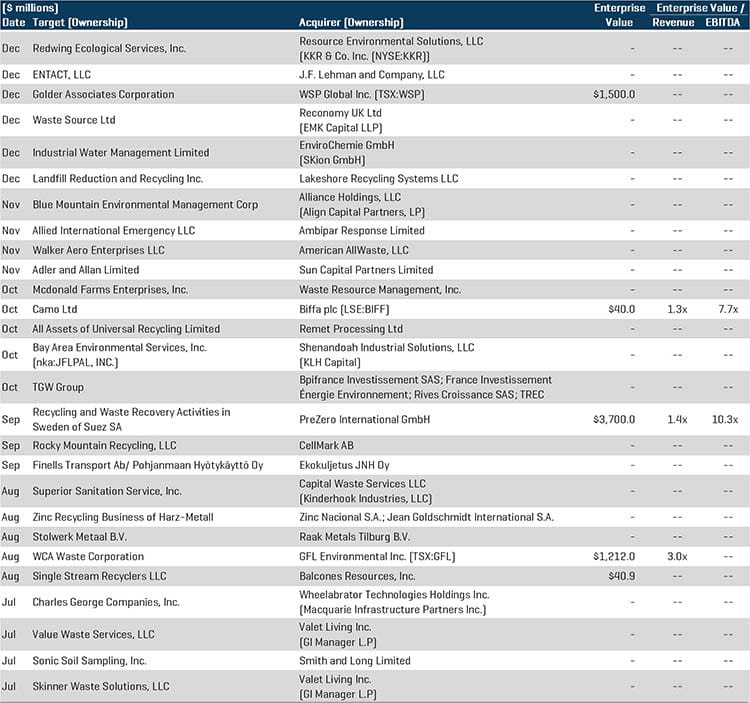

Le segment des services environnementaux a terminé le second semestre avec le multiple global le plus élevé parmi ses pairs des services industriels. Le succès global du segment en 2020 a été porté par la demande de services environnementaux, qui est restée protégée des effets négatifs de la pandémie. Ce segment est appelé à connaître une nouvelle croissance en raison de l’importance considérable accordée par la société à des pratiques environnementales hautement durables et respectueuses de la santé, ainsi que des tendances réglementaires favorables axées sur la santé, la sécurité et la durabilité. Malgré une période économique incertaine, les sociétés des capital-investissement et les acheteurs stratégiques sont tous deux restés actifs en termes de fusions et acquisitions et ont réalisé plusieurs transactions qui ont bouleversé le secteur. Parmi les transactions notables :

- PreZero International GmbH, la division environnementale du groupe allemand Schwarz, a acquis Suez SA (ENXTPA : SEV) les opérations de recyclage et de valorisation aux Pays-Bas, au Luxembourg, en Allemagne et en Pologne. Pour Suez, l’opération représente une nouvelle étape majeure dans la réalisation de son plan stratégique de rotation d’actifs, qui vise à positionner l’entreprise comme un leader mondial, agile, innovant et hautement technologique des services environnementaux. La combinaison du savoir-faire des deux entreprises crée des synergies et une base pour la croissance future de PreZero. En améliorant le portefeuille de services et la couverture géographique, la société créera une valeur ajoutée durable pour ses clients.

- GFL Environmental Inc. (TSX : GFL), entreprise de services environnementaux diversifiée en Amérique du Nord, a acquis WCA Waste Corporation pour environ 1,2 milliard de dollars. WCA exploite un réseau verticalement intégré d’actifs de déchets solides, comprenant 37 opérations de collecte et de transport, 27 stations de transfert, trois installations de récupération de matériaux et 22 décharges soutenues par plus de 1 000 véhicules de collecte, dans 11 États américains. Cette acquisition offre à GFL des occasions intéressantes d’étendre son empreinte géographique et de diversifier davantage son offre de services à travers l’Amérique du Nord.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

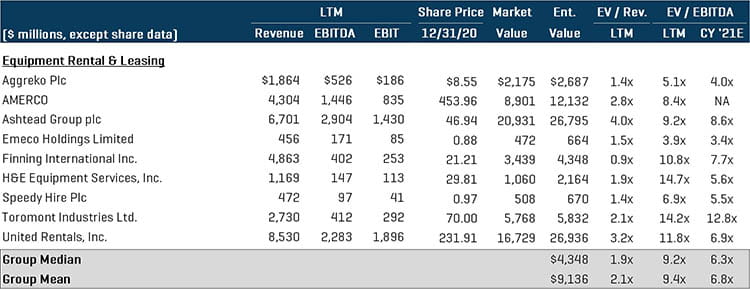

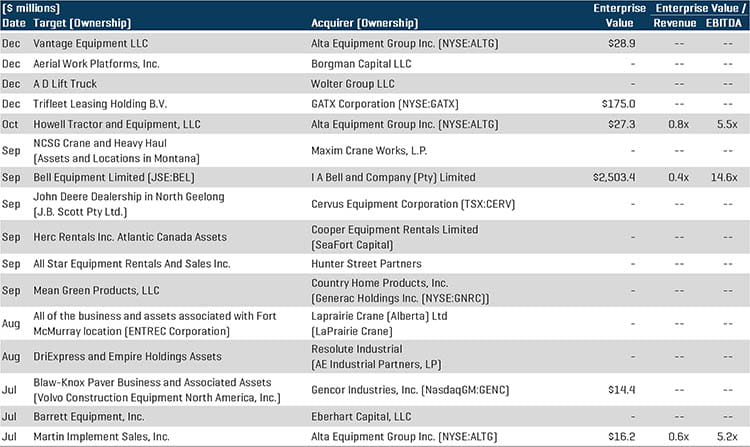

Location et crédit-bail d’équipement

Le secteur de la location et du crédit-bail de matériel continue de tirer parti de la consolidation du secteur d’activité au sein des grands acquéreurs en série stratégiques qui effectuent des acquisitions par regroupement afin d’étendre leur empreinte géographique, la taille de leur flotte et leurs capacités de service. Les sociétés de capital-investissement ont également été actives dans ce segment. À mesure que les projets de construction reprennent et sont développés par le biais du pipeline, l’activité du segment de la location et du crédit-bail d’équipement devrait augmenter en 2021. Les transactions notables comprennent :

- GATX Corp. (NYSE : GATX), un fournisseur de services mondiaux de location en crédit-bail de wagons, a acquis Trifleet Leasing Holding BV, le quatrième plus grand bailleur de conteneurs-citernes au monde. La transaction, évaluée à environ 175 millions de dollars, complète l’activité de location en crédit-bail de wagons existante de GATX et partage la culture d’entreprise consistant à rechercher les plus hauts niveaux de sécurité, de qualité, de service à la clientèle et de performance respectueuse de l’environnement.

- Bell Equipment Ltd. (JSE : BEL) a été acquis par IA Bell and Company (Pty) Ltd. pour environ 2,5 milliards de dollars. Bell Equipment, fondée en 1954, fabrique et distribue des équipements de manutention principalement destinés aux industries de l’agriculture, de l’exploitation forestière, de la manutention des déchets et de la construction. L’acquisition de Bell Equipment par IA Bell s’aligne sur la stratégie de croissance de l’entreprise et permet à la société d’élargir son offre de services d’ingénierie générale à l’échelle mondiale.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

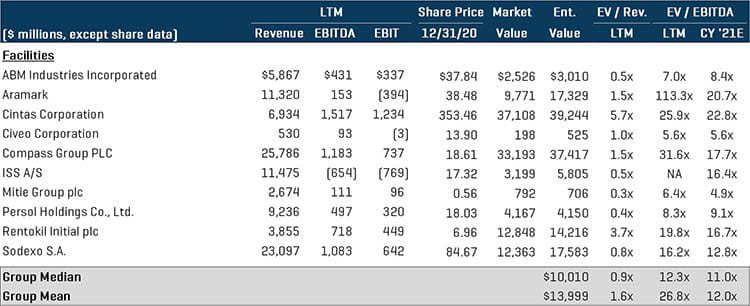

Services aux installations

Plusieurs stratégies de regroupement au sein des acheteurs intéressés ont été observées dans cet espace au cours du second semestre, car les procédures de santé et de sécurité des bâtiments commerciaux restent primordiales alors que la population active reprend progressivement le chemin des bureaux, après avoir travaillé à domicile. Le secteur a continué d’assister à une consolidation alors que les acheteurs poursuivaient plusieurs objectifs d’acquisition pour développer davantage les plates-formes existantes. Parmi les transactions notables :

- Serco Group Pty Limited a annoncé avoir conclu un accord de vente et d’achat pour acquérir Facilities First Australia Pty Ltd., une société de gestion de services de nettoyage, d’entretien et de gérance d’installations, pour environ 76,5 millions de dollars. La transaction est toujours en cours et devrait se conclure au deuxième trimestre de 2021. Une fois achevée, la combinaison de Serco et de Facilities First permettra à Serco Australia de cibler un important portefeuille de nouvelles opportunités et d’étendre davantage la portée de la société en Australie.

- Pride et Service Elevator, Inc., un fournisseur de services d’entretien, de réparation d’ascenseurs et de services connexes, a été acquis par Arcline Investment Management, une société de capital-investissement spécialisée dans les investissements de contrôle dans les rachats de PME. L’acquisition de Pride & Service Elevator s’inscrit dans une série d’acquisitions réalisées par Arcline dans le secteur en 2020. En mai et août respectivement, la société a acquis Unitec Elevator et Jersey Elevator.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

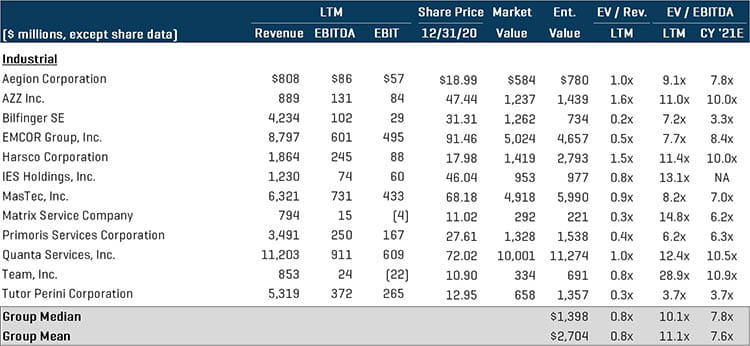

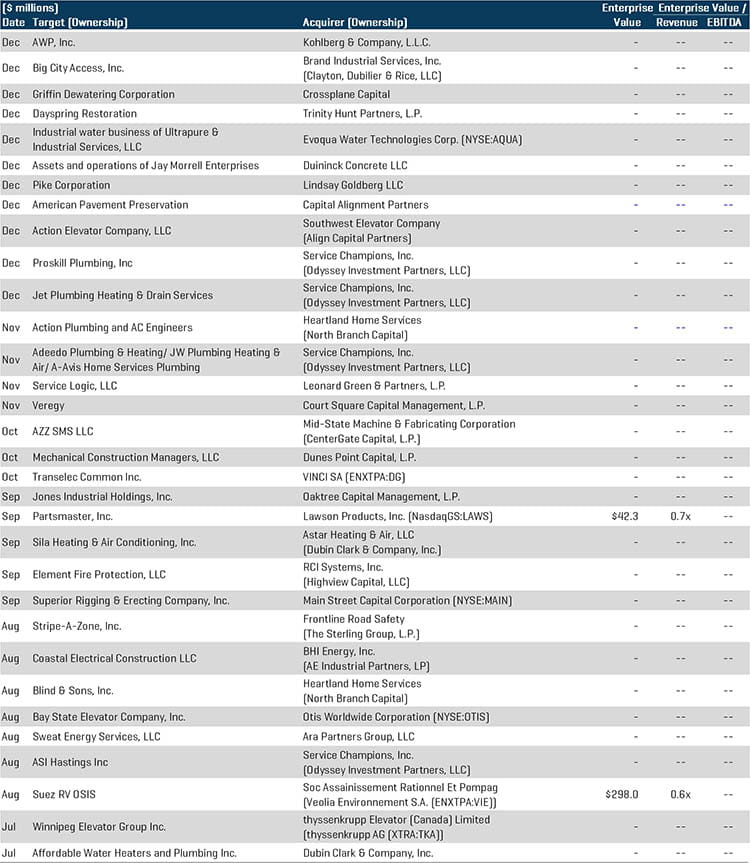

Services industriels

Alors que la performance de nombreuses entreprises cotées des segments a été négativement impactée au cours du premier semestre 2020, la plupart des entreprises ont terminé l’année sur une note positive avec des marges et des capitalisations boursières en hausse. Les deux derniers mois de l’année ont été marqués par une très forte activité des fusions et acquisitions, les stratégies et les sociétés de capital-investissement ayant dépensé de manière agressive. Parmi les transactions notables :

- BrandSafway, fournisseur de services de construction spécialisés pour les marchés finaux industriels, commerciaux et d’infrastructure, a acquis Big City Access, une société de portefeuille de Groupe Rock Hill Capital. Big City Access, créée en 2002 et basée à Houston, est un fournisseur de premier plan d’échafaudages et d’autres solutions d’accès sur le marché de la construction commerciale au Texas. Pour BrandSafway, l’acquisition de Big City est la dernière étape de son important processus d’investissement et d’acquisitions qui se traduit par une croissance rapide et une expansion mondiale, des noms tels que le spécialiste néerlandais des revêtements d’acier Venko faisant déjà partie du portefeuille croissant d’entreprises BrandSafway.

- Pike Corp., l’un des plus grands fournisseurs de solutions d’infrastructure aux services aux collectivités aux États-Unis, a été acquis par Lindsay Goldberg, une société d’investissement privée de premier plan axée sur le partenariat avec les familles, les fondateurs et les équipes de direction. Cette acquisition permet à Pike d’accéder à des ressources substantielles pour accélérer davantage la croissance significative de l’entreprise et ses initiatives stratégiques.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées

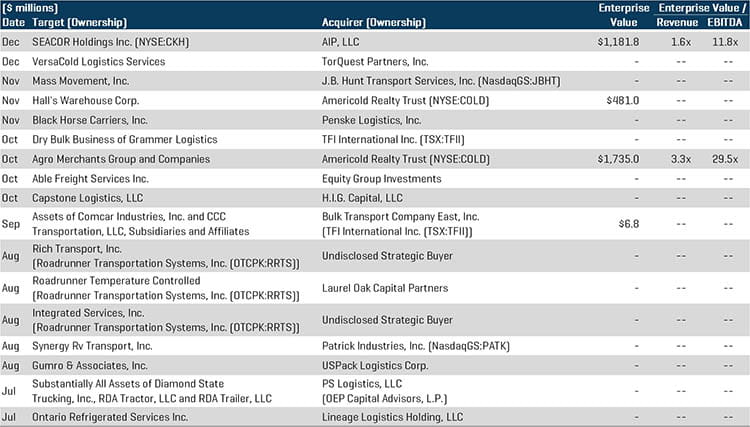

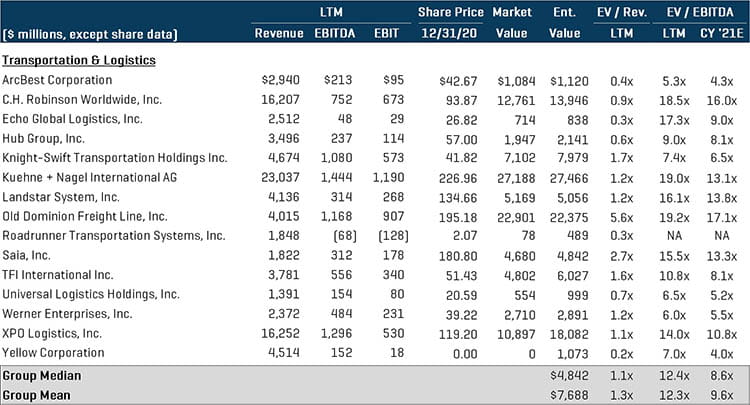

Transport et logistique

Les acheteurs de capital-investissement stratégiques et privés ont réalisé plusieurs transactions notables au cours du second semestre, les cibles cherchant à miser sur les tendances favorables du secteur et à mettre en place des initiatives de croissance. Le passage, sous l’effet de la pandémie, des marchés traditionnels de type brick-and-mortar aux plateformes en ligne a contribué à l’augmentation de l’activité dans ce domaine. Les actifs de qualité en matière de transport et de logistique étaient très demandés, car la récession alimentée par la pandémie a poussé l’économie à s’appuyer fortement sur l’industrie du transport et de la logistique pour faciliter la reprise. Parmi les transactions notables :

- SEACOR Holdings Inc., un fournisseur de services intégrés de logistique et de transport par barge, a été acquis pour environ 1,2 milliard de dollars par AIP, LLC, une entreprise de capital-investissement basée à New York qui se concentre sur l’achat, l’amélioration et la croissance de sociétés industrielles. La transaction complète la plate-forme unique et diversifiée de SEACOR tout en tirant parti des investissements et de l’expertise opérationnelle d’AIP pour poursuivre la consolidation du secteur et d’autres opportunités de croissance.

- Americold Realty Trust (NYSE : FROID), propriétaire et exploitant d’un entrepôt frigorifique, a acquis le quatrième opérateur mondial à température contrôlée, Agro Merchants Group, pour 1,7 milliard de dollars. Cette transaction fait suite à plusieurs autres au cours des deux dernières années, la société d’investissement immobilier basée à Atlanta continuant à étendre son réseau par le biais d’acquisitions. La fusion représente une opportunité unique pour Americold d’acquérir un portefeuille mondial de qualité institutionnelle, facilite l’entrée stratégique en Europe et ajoute des sites complémentaires aux États-Unis, en Amérique du Sud et en Australie.

Sociétés cotées comparables1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Opérations de fusions et acquisitions sélectionnées