Français

Français

Dans la lignée de notre thème sur les changements trimestriels pour l'industrie au premier semestre 2020, les troisième et quatrième trimestres ont emboîté le pas. Nous sommes entrés en 2020 avec un carnet de commandes solide, des perspectives favorables pour les nouvelles mises en chantier dans les trois principaux types de projets (résidentiel, non résidentiel et non immobilier) et un environnement de fusions et acquisitions robuste. Tout cela s'est presque arrêté pour une grande partie de l'industrie (et de l'économie) au deuxième trimestre. Le troisième trimestre a fait état d'une certaine amélioration, mais l'industrie (et les investisseurs) se sont mis en pause alors que les élections se profilaient et que la pandémie ne s'apaisait pas comme prévu. Enfin, le quatrième trimestre a connu un certain rebond pour plusieurs catégories de projets, et le marché des fusions et acquisitions a rouvert pour de bon en octobre. L'année s'est terminée en beauté pour les fusions et acquisitions, et les perspectives pour 2021 se sont améliorées pour le secteur.

Dans l'ensemble, les mises en chantier ont chuté de 10 % en 2020 à 766 milliards de dollars US, selon Dodge Data. Les bâtiments non résidentiels ont affiché la plus forte baisse de 24 %, principalement en raison des fléchissements dans les catégories manufacturière, commerciale et institutionnelle. Un point positif était le segment des entrepôts et des centres de données. Les mises en chantier de construction autres que de bâtiments ont diminué de 14 %, les catégories des services publics/usines à gaz, de l'environnement et des activités diverses affichant des baisses notables. La catégorie des autoroutes et des ponts (jugée essentielle) a augmenté de 8 %. Le marché résidentiel a affiché une augmentation globale des mises en chantier de 4 %, les mises en chantier unifamiliales ayant augmenté de 11 % pour l'année.

Pour l'avenir, le secteur s'attend à ce que le projet de loi d'infrastructure très discuté entraîne une hausse des dépenses publiques dans la catégorie des routes/ponts, pour que les dépenses de fabrication rebondissent alors que les plans d'immobilisations suspendus en 2020 reprennent, et que le segment des entrepôts/centres de données poursuit sa bonne marche. Cet optimisme se reflète dans l'indice Dodge Momentum qui a terminé l'année sur une bonne note, bondissant de 9 % à 134 points en décembre.

L'activité des fusions et acquisitions a terminé l'année sur une très bonne note, les acheteurs stratégiques et financiers étant actifs. Les thèmes communs dans les segments des services d'ingénierie et de construction comprennent les stratégies visant à supprimer les divisions non essentielles (souvent basées sur des projets) et à investir dans de nouvelles activités potentiellement plus stables. Les acheteurs financiers ont récolté des actifs qu'ils avaient prévu de vendre plus tôt dans l'année, alors que les multiples augmentaient et que les marchés du crédit se rouvraient. Du côté des acheteurs, les entreprises financières recherchaient des entreprises dont les revenus récurrents et les dépenses des clients étaient liés aux dépenses de maintenance, par opposition aux budgets d'immobilisations/nouvelles installations.

Points à retenir

- La performance de l’industrie a eu un impact négatif aux deuxième et troisième trimestres

- L’activité de fusions et acquisitions a considérablement diminué au cours de la même période

- Perspectives de l'industrie positives en raison de la facture d'infrastructure et du démarrage des projets qui avaient été reportés

- Les fusions et acquisitions ont terminé l'année sur une bonne note et ne montrent aucun signe de ralentissement

- Les acheteurs sont attirés par les revenus récurrents/les revenus non liés à des projets

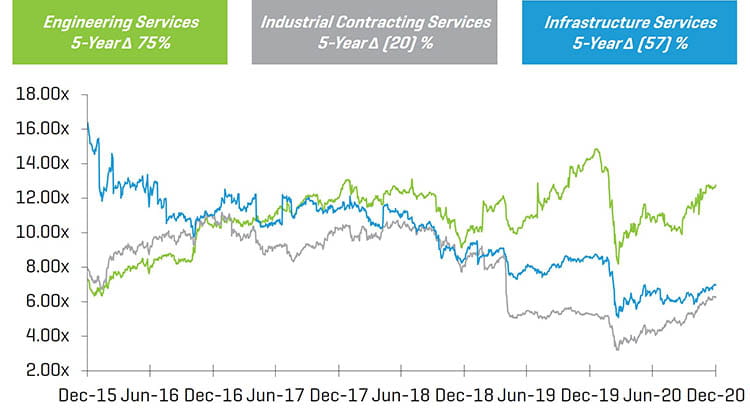

Multiples valeur d’entreprise/LTM EBITDA historiques sur 5 ans

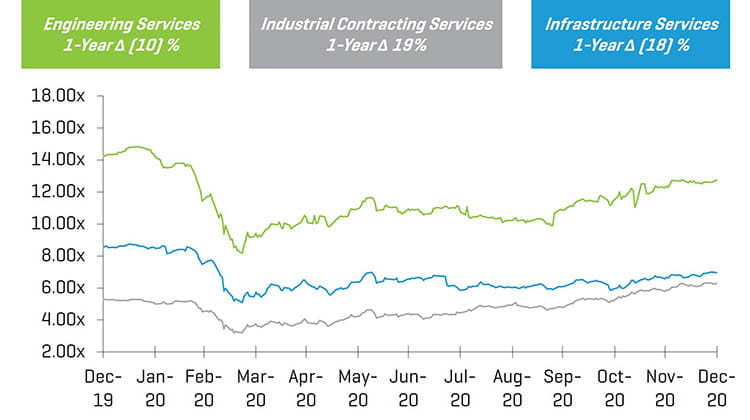

Multiples valeur d’entreprise/LTM EBITDA historiques sur 1 an

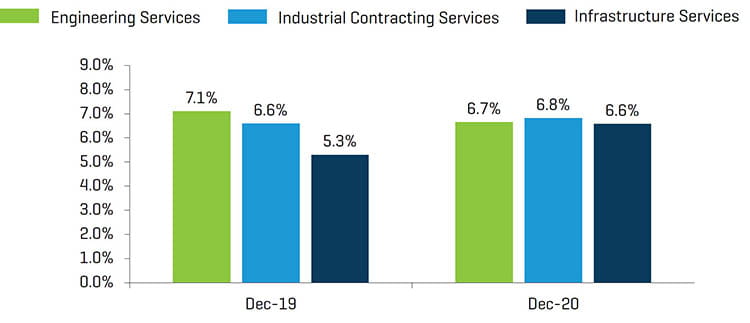

Changements en glissement annuel dans le secteur public de l’ingénierie et de la construction (E&C)

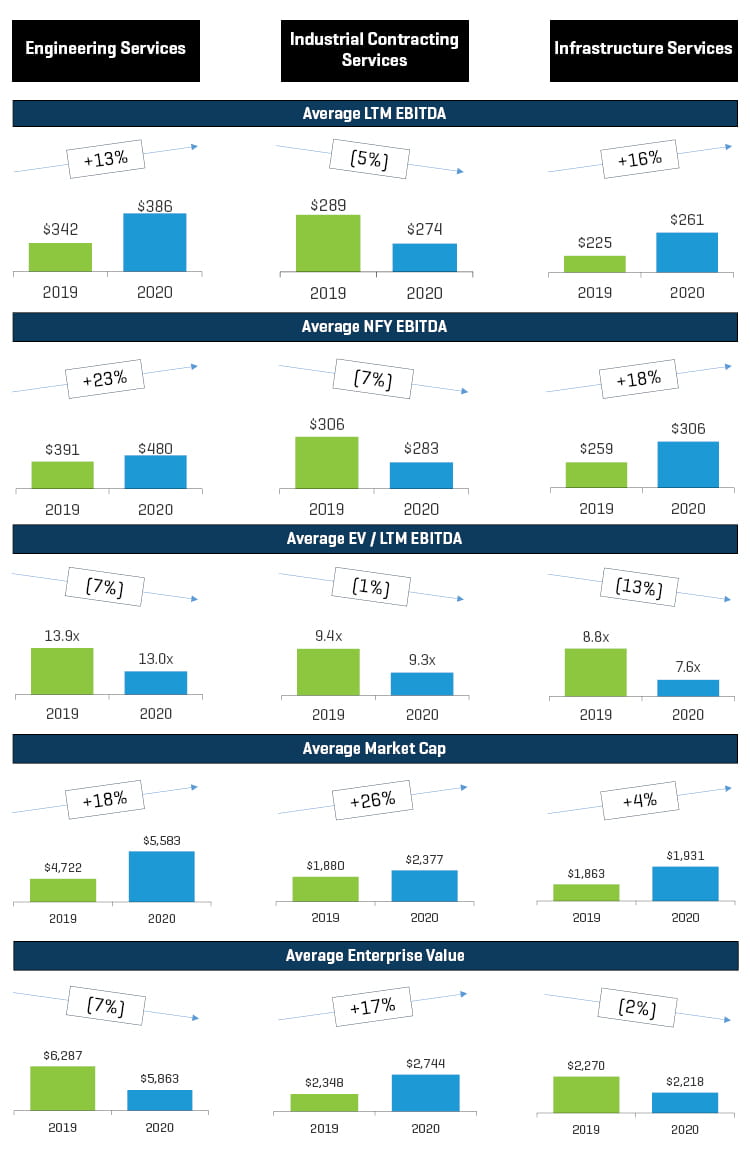

L’EBITDA moyen des 12 derniers mois (LTM) s’est amélioré d’une année sur l’autre pour les sociétés d’ingénierie et de services d’infrastructure et a légèrement reculé pour les contrats industriels. C’est un signe positif qui montre que les entreprises ont pu résister aux effets de la pandémie pour le moment. La marge EBITDA s’est maintenue ou s’est améliorée dans deux catégories sur trois. L'EBITDA EV/LTM moyen a diminué ; cependant, la capitalisation boursière moyenne a augmenté pour les trois catégories. Cela indique un sentiment positif pour le secteur.

Marge EBITDA LTM

Services d’ingénierie

Alors que le segment a enregistré des marges d'EBITDA LTM plus faibles à la fin de l'année, les capitalisations boursières moyennes ont rebondi par rapport aux niveaux bas enregistrés en mars.

L'activité de fusions et acquisitions a été quelque peu modérée au premier semestre 2020, l'activité augmentant au cours des deux derniers trimestres. Transactions notables :

- Parsons Corp. (NYSE : PSN) a poursuivi sa croissance sur les marchés de l'espace, du cyber et du renseignement avec l'ajout deBraxton Science & Technology Group. BSTG fournit des produits critiques et des services d'ingénierie avancés au gouvernement et aux agences américaines.

- Global Infrastructure Solutions, Inc. (GISI) a fait l'acquisition de The LiRo Group, un fournisseur de services dans le bâtiment et de gestion de programmes, d'ingénierie et d'inspection pour les gouvernements et agences des États et locaux.

- Jacobs Engineering Group (NYSE : J) a acquis une participation de 65 % dans PA Consulting, une grande société de conseil en innovation et en transformation au Royaume-Uni.

- WSP Global (WSP.TO) a fait l'acquisition de Golder Associates, une société de services-conseils et d'ingénierie basée à Toronto, en Ontario (Canada).

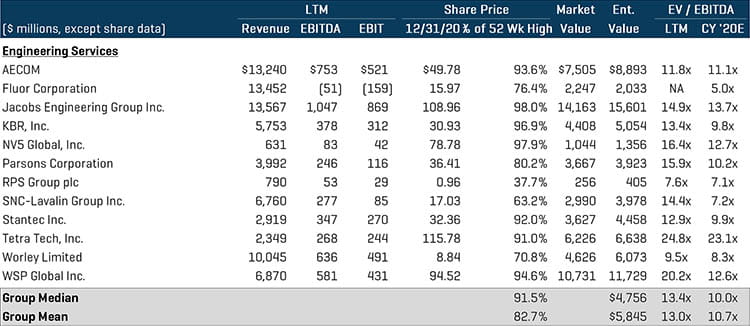

Sociétés cotées comparables des services d’ingénierie1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

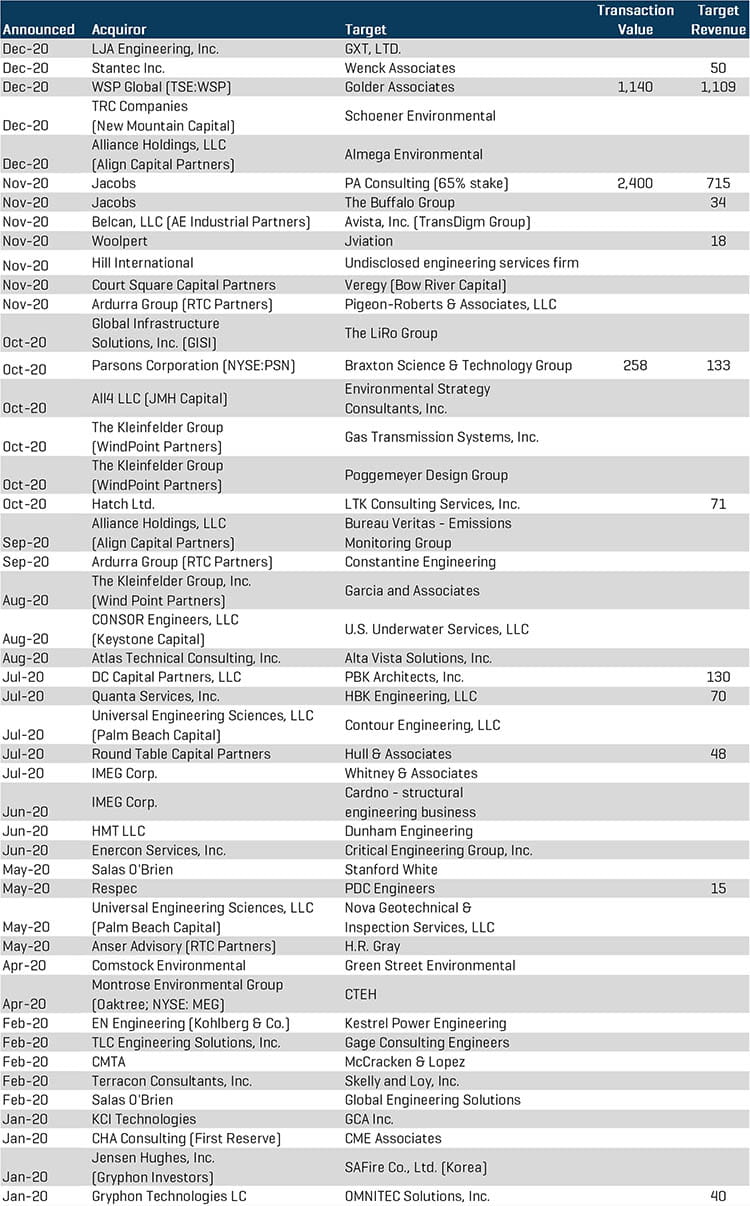

Transactions spéciales de fusions et acquisitions - Services d’ingénierie

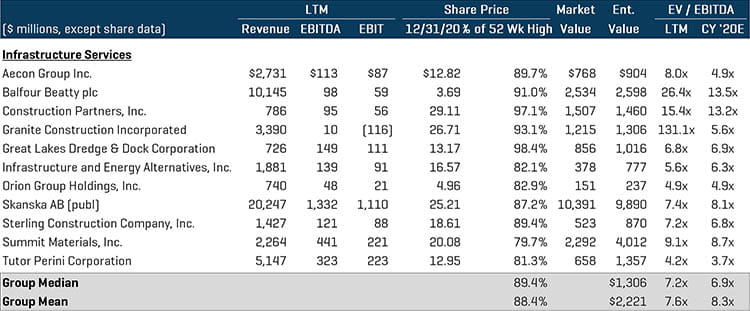

Services d’infrastructure et de passation de marchés

Alors que la performance de nombreuses entreprises publiques des segments de la sous-traitance industrielle et des services d'infrastructure a été négativement impactée au cours du premier semestre 2020, la plupart des entreprises ont terminé l'année sur une note positive avec des marges et des capitalisations boursières en hausse. Les deux derniers mois de l'année ont été marqués par une très forte activité des fusions et acquisitions, les stratégies et les sociétés de capital-investissement ayant dépensé de manière agressive.

Transactions notables :

- Kohlberg et Co. a acquis GPRS Holdings de CIVC Partners. GPRS fournit des services de localisation d’utilité publique et d’auscultation du béton aux entrepreneurs, sociétés d’ingénierie et consultants en environnement.

- Day et Zimmermann Group, Inc. a acquis Minnotte Contracting Corp. La société est un entrepreneur en mécanique et une société de maintenance syndiqués au service des clients industriels et des services publics d’électricité.

- IES Holdings Inc. (NASDAQ : IESC) a acquis Plant Power & Control Systems, LLC et Aerial Lighting & Electric, Inc. PPCS est un fabricant et un installateur d’équipements de distribution d’énergie conçus sur mesure. Aerial est un entrepreneur électricien spécialisé dans la conception et l’installation de systèmes électriques pour les développements multifamiliaux.

- Comfort Systems USA, Inc. (NYSE : FIX) a acquis Starr Electric Company, Inc., un fournisseur d’installations électriques de Caroline du Nord. Comfort a également annoncé l’acquisition de BCH Holdings, Inc., un fournisseur de services de sous-traitance mécanique.

- Southland Holdings a fait l'acquisition d'American Bridge Company, élargissant considérablement les capacités et l'empreinte géographique de Southland.

- Critical Point Capital a fait l'acquisition de la division de la construction électrique d'AECOM, un exemple de grandes stratégies de désinvestissement d'actifs non essentiels afin de se concentrer sur des capacités de base, souvent non basées sur des projets. AECOM a également vendu ses entreprises de construction civile à Oroco Capital en décembre.

- First Reserve Corp. a racheté The Goldfield Corporation, un fournisseur de services de construction et de maintenance aux clients des services publics d'électricité et de l'industrie.

- Primoris Services Corp. (NASDAQ : PRIM) a fait l'acquisition de Future Infrastructure Holdings, un fournisseur de services de maintenance, de réparation, de mise à niveau et d'installation pour les marchés des télécommunications, des services publics de gaz et des infrastructures.

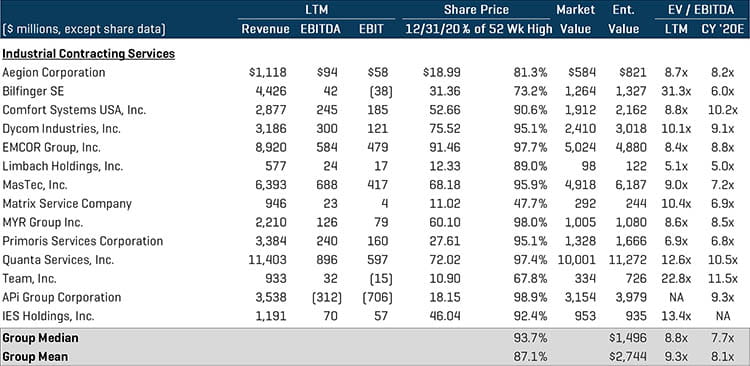

Sociétés cotées comparables - Services de passation de marchés1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Sociétés cotées comparables - Services d’infrastructure1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Transactions spéciales de fusions et acquisitions - Services d’infrastructure et de passation de marchés

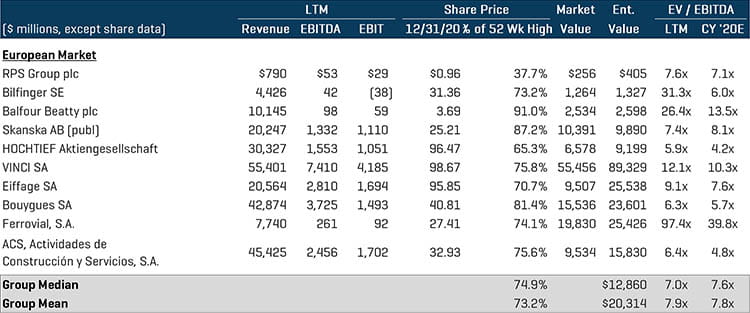

Marché européen

Transactions notables :

- Abertis, and Manulife Investment Management, pour le compte de = John Hancock Life Insurance Company (U.S.A.) a fait l'acquisition de Elizabeth River Crossings HoldCo LLC auprès de Skanska AB (OM : SKA B).

- VINCI SA (ENXTPA : DG) a fait l'acquisition de la division des services industriels d'ACS Servicios, y compris les activités d'ingénierie et de travaux, a pris des participations dans huit concessions et des PPP portant principalement sur des projets énergétiques, ainsi que d'une plateforme pour le développement de nouveaux projets dans le secteur des énergies renouvelables.

- Eiffage SA (ENXTPA : FGR) a accepté d'acquérir une participation de 49,9 % dans l'aéroport de Toulouse-Blagnac SA de SAS Casil Europe.

Analyse comparative d’entreprises du marché européen1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

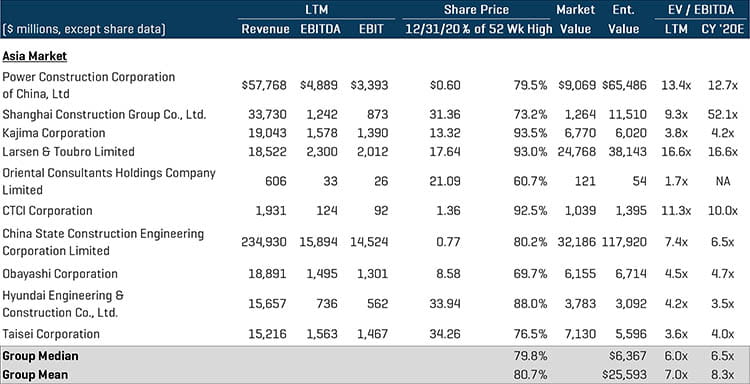

Marché asiatique et indien

Transactions notables :

- Shanghai Construction Group Co., Ltd. a accepté d'acquérir une participation majoritaire dans Tianjin Housing Construction Development Group Co., Ltd. auprès de Tianjin Jincheng State-owned Capital Investment and Operations Co., Ltd. pour environ 330 millions CNY.

- Langold Real Estate Co., Ltd. (SZSE : 002305) a accepté d'acquérir PowerChina Real Estate Group Ltd. auprès de Power Construction Corporation of China, Ltd (SHSE:601669) et de Powerchina Construction Group Ltd. pour 10,9 milliards CNY.

Analyse comparative d’entreprises des marchés asiatique et indien1