Français

Français

La première moitié de 2020 a dépeint toute une dichotomie. Les trois principaux secteurs de mise en chantier - résidentiel, non résidentiel et hors construction- ont affiché des hausses d'une année à l'autre en janvier, février et mars. L'activité s'est presque arrêtée pour les projets non essentiels en avril et mai, puis a bien rebondi en juin. Le total des mises en chantier depuis le début de l'année a diminué de 14 % par rapport à la même période en 2019 selon Dodge Data. Les mises en chantier résidentielles ont chuté de 5 %, les non résidentielles de 22 % et les hors construction de 14 %.

L’activité de fusions et acquisitions a suivi un parcours similaire au cours de cette période. Alors que le calendrier se tournait vers 2020, les carnets de commandes étaient solides, les vendeurs se préparaient aux transactions et les acheteurs (à la fois stratégiques et financiers) étaient ouverts aux affaires. Les marchés du crédit étaient largement ouverts. En avril, de nombreux processus de fusions et acquisitions ont été suspendus, car les acheteurs et vendeurs ont convenu de faire une pause et de se concentrer sur leurs propres préoccupations à court terme concernant la COVID-19. Les prêteurs se sont arrêtés pour se concentrer sur leurs portefeuilles existants et la possibilité de projeter avec précision les résultats de 2020 est devenue incertaine pour de nombreux vendeurs potentiels.

La pause sur le marché a permis aux vendeurs de donner la priorité aux gains d'efficacité au sein de leurs entreprises, et beaucoup ont vu leurs frais généraux diminuer en raison de la baisse des coûts sans lien avec l'emploi et des taux d'utilisation plus élevés. Plusieurs segments (comme le transport et l'eau) ont vu les projets s'accélérer, augmentant ainsi les revenus. Les conseillers ont pu travailler avec leurs clients pour être prêts à aborder le marché une fois l'ambiance générale altérée.

Maintenant, les acheteurs sont prêts, les marchés du crédit rouvrent (bien qu'à des taux potentiellement plus élevés et avec un appétit d'endettement total moindre) et les projets interrompus commencent à reprendre du service. Le marché est redevenu celui des vendeurs avec une demande en faveur d'entreprises saines et durables, positionnées pour la croissance pour le reste de 2020 et jusqu'en 2021, dépassant l'offre de ces entreprises. Cela s'avère de bon augure pour les valorisations et l'activité au cours des prochains trimestres.

Points à retenir

- La performance de l'industrie a eu un impact négatif au deuxième trimestre

- L’activité de fusions et acquisitions a considérablement diminué au cours de la même période

- La pause dans l'activité a permis aux vendeurs de se concentrer sur leurs opérations, améliorant ainsi l'efficacité de leurs processus pour nombre d'entre eux

- Les acheteurs ont des liquidités et les marchés du crédit sont ouverts aux affaires

- Les multiples de valorisation reviennent aux moyennes historiques pour les entreprises plus grandes et plus stables qui sont en bonne position pour tirer parti des segments clés au cours des prochains trimestres

Statistiques du secteur d'activité

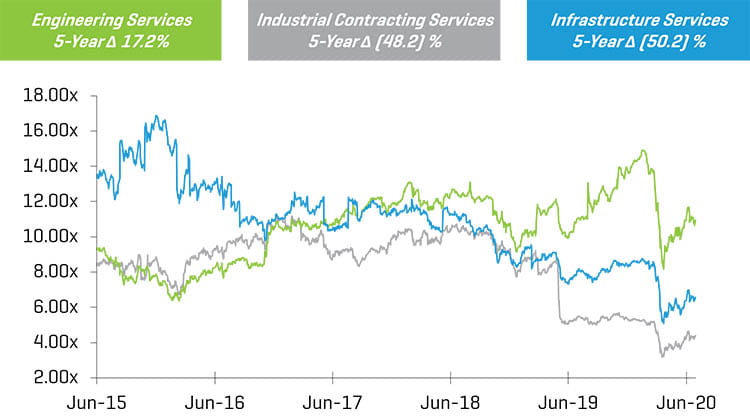

Multiples EV/EBITDA LTM historiques sur 5 ans

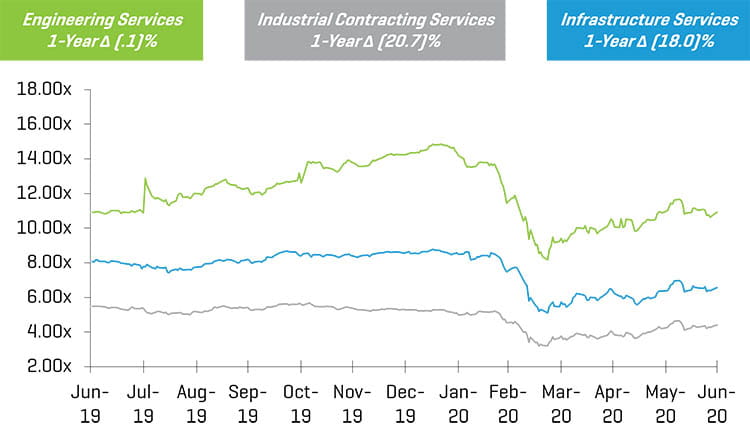

Multiples EV/EBITDA LTM historiques sur 1 an

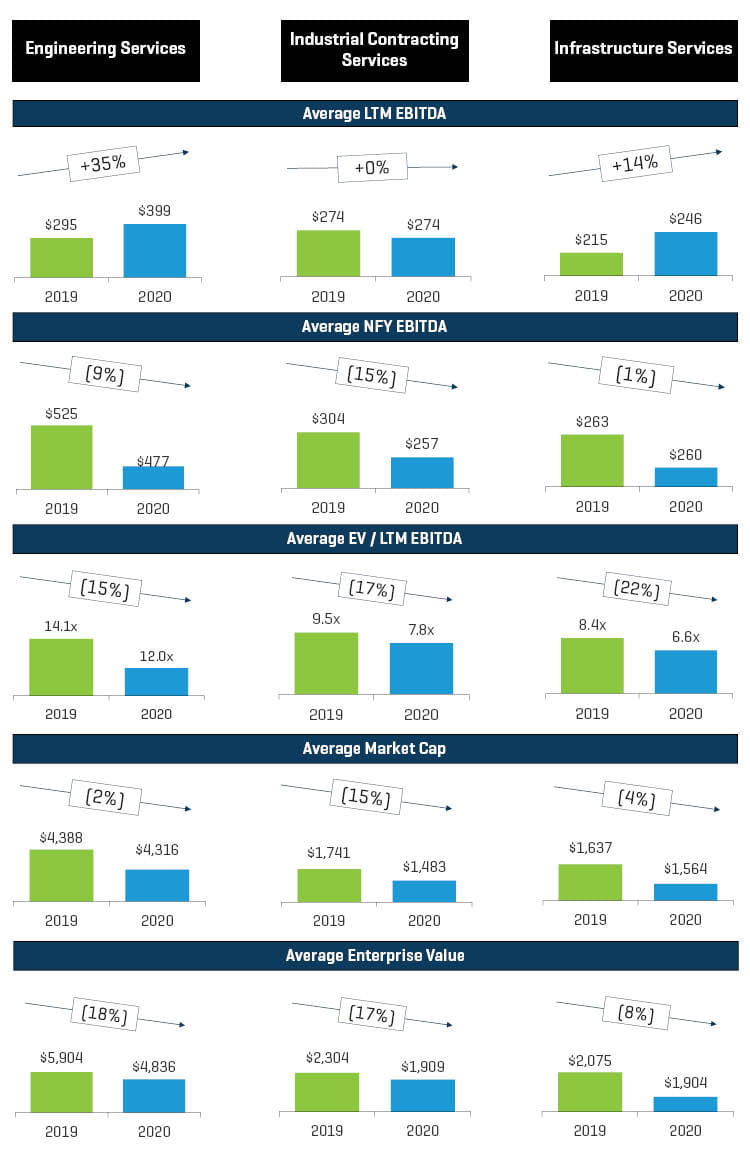

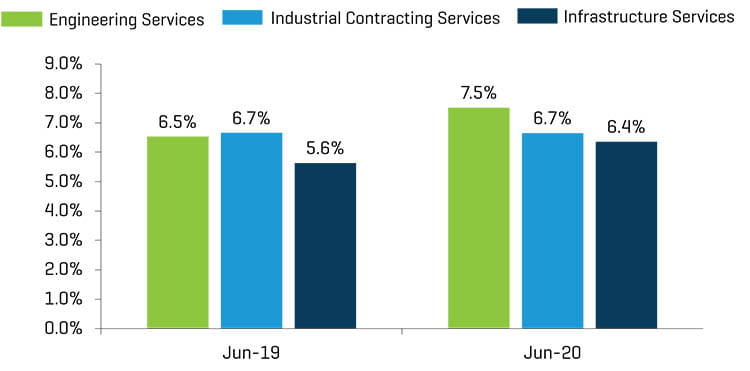

Changements en glissement annuel dans le secteur public de l'ingénierie et de la construction (E&C)

L'EBITDA moyen des 12 derniers mois (LTM) s'est amélioré d'une année sur l'autre pour les sociétés d'ingénierie et de services d'infrastructure et est resté stable pour les contrats industriels. C'est un signe positif qui montre que les entreprises ont pu résister aux effets de la pandémie pour le moment. La marge brute LTM s'est maintenue ou s'est améliorée dans ces trois catégories. Le déclin des marchés boursiers et les préoccupations concernant les revenus futurs ont eu un impact négatif sur la capitalisation boursière et la valeur des entreprises dans tous les secteurs.

Marge EBITDA LTM

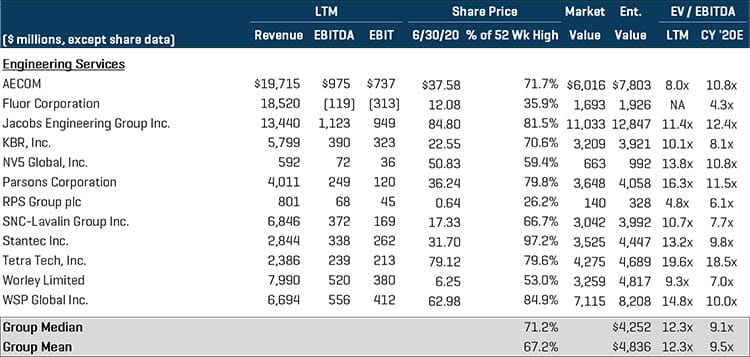

Services d'ingénierie

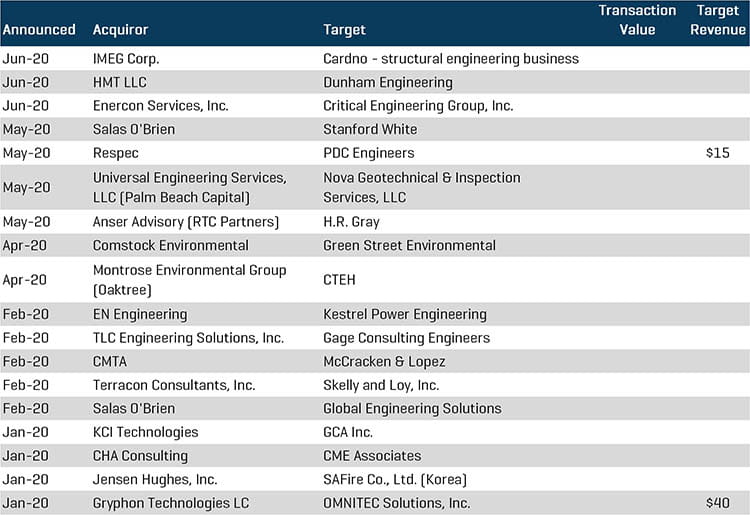

Hormis quelques situations spécifiques, le segment a connu une amélioration de l'EBITDA LTM et des marges brutes. Les capitalisations boursières moyennes ont rebondi par rapport aux creux de mars. L’activité de fusions et acquisitions a été quelque peu modérée et aucune transaction majeure n'a été annoncée. Transactions notables :

- Salas O'Brien a poursuivi son acquisition de Stanford White et de Global Engineering Solutions. Stanford White fournit des services d'ingénierie aux clients de l'éducation, du gouvernement, de la santé et des sciences/technologies. Global Engineering Solutions est une société d'ingénierie, de gestion de programmes et de gestion de construction.

- Enercon Services, Inc. a acquis Critical Engineering Group, Inc., un fournisseur de services de gestion de programme et d'ingénierie pour les centres de données et les centres de communication critiques.

- EN Engineering (Kohlberg & Co.) a conclu un partenariat avec Kestrel Power Engineering, qui fournit des services de consultation spécialisés au marché nord-américain de la production d'électricité.

Sociétés cotées comparables des services d'ingénierie

Transactions spéciales de fusions et acquisitions - Services d'ingénierie

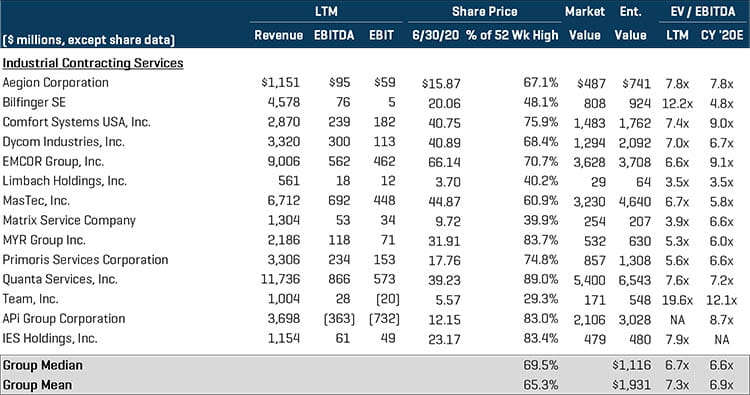

Services d'infrastructure et de passation de marchés

Alors que la performance de nombreuses entreprises cotées des segments de la sous-traitance industrielle et des services d'infrastructure a été négativement impactée au cours du premier semestre 2020, l’activité de fusions et acquisitions a poursuivi son rythme soutenu en 2019 sur ces segments. Les entreprises supportées par le capital-investissement et les acheteurs purement stratégiques ont été actifs sur ces segments. Transactions notables :

- Kohlberg et Co. a acquis GPRS Holdings de CIVC Partners. GPRS fournit des services de localisation d'utilité publique et d'auscultation du béton aux entrepreneurs, sociétés d'ingénierie et consultants en environnement.

- Day et Zimmermann Group, Inc. a acquis Minnotte Contracting Corp. La société est un entrepreneur en mécanique et une société de maintenance syndiqués au service des clients industriels et des services publics d'électricité.

- IES Holdings Inc. (NASDAQ : IESC) a acquis Plant Power & Control Systems, LLC et Aerial Lighting & Electric, Inc. PPCS est un fabricant et un installateur d'équipements de distribution d'énergie conçus sur mesure. Aerial est un entrepreneur électricien spécialisé dans la conception et l'installation de systèmes électriques pour les développements multifamiliaux.

- Comfort Systems USA, Inc. (NYSE : FIX) a acquis Starr Electric Company, Inc., un fournisseur d'installations électriques de Caroline du Nord. Comfort a également annoncé l'acquisition de BCH Holdings, Inc., un fournisseur de services de sous-traitance mécanique.

Sociétés cotées comparables - Services de passation de marchés1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

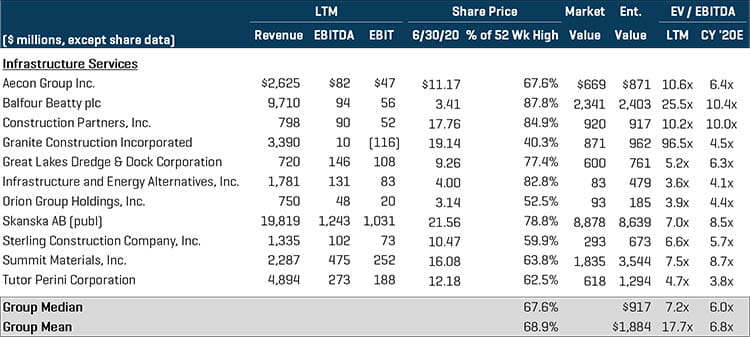

Sociétés cotées comparables - Services d'infrastructure1

(1) Les taux de progression supérieurs à 20 sont exclus du calcul de la moyenne/médiane

Transactions spéciales de fusions et acquisitions - Services d'infrastructure et de passation de marchés

Indices du secteur d'activité pour ce rapport :

Ingénierie : ACM, FLR, J, KBR, NVEE, PSN, LSE : RPS, TSX : SNC, TSX : STN, TTEK, ASX : WOR, TSX : WSP

Services industriels : AEGN, XTRA : GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR, TISI, APG, IESC

Services d'infrastructure : TSX : ARE, LSE :BBY, ROAD, GVA, GLDD, IEA, ORN, OM :SKA B, STRL, SUM et TPC