Deutsch

Deutsch

Die erste Hälfte des Jahres 2020 zeigte eine ziemliche Zweigeteiltheit. Die drei Hauptsektoren der Baubeginnarten – Wohngebäude, Nicht-Wohngebäude und Nicht-Gebäude - verzeichneten im Januar, Februar und März Zuwächse gegenüber dem Vorjahr. Im April und Mai kam die Aktivität für nicht wesentliche Projekte fast zum Stillstand, um dann im Juni wieder deutlich anzusteigen. Die Gesamtbaubeginne seit Jahresbeginn waren laut Dodge Data um 14 % niedriger als im gleichen Zeitraum 2019. Die Zahl der Baubeginne bei Wohngebäuden sank um 5 %, bei Nicht-Wohngebäuden um 22 % und bei Nicht-Gebäuden um 14 %.

Die M&A-Aktivitäten in diesem Zeitraum folgten einem ähnlichen Pfad. Anfang 2020 waren die Rückstaus groß, die Verkäufer bereiteten sich auf Transaktionen vor und die Käufer (sowohl strategisch als auch finanziell) waren offen für Geschäfte. Die Kreditmärkte waren weit geöffnet. Bis April wurden viele M&A-Prozesse auf Eis gelegt, da Käufer und Verkäufer sich bereit erklärten, eine Pause einzulegen und sich um ihre eigenen kurzfristigen COVID-19-Angelegenheiten zu kümmern. Kreditgeber hielten inne, um sich auf ihre bestehenden Portfolios zu konzentrieren, und die Fähigkeit, die Ergebnisse von 2020 genau zu prognostizieren, wurde für viele potenzielle Verkäufer unklar.

Die Pause am Markt ermöglichte es den Verkäufern, Effizienzsteigerungen innerhalb ihrer Unternehmen zu priorisieren, wobei viele einen Rückgang der Gemeinkosten aufgrund geringerer Kosten außerhalb des Arbeitsplatzes und höherer Auslastungsraten feststellen konnten. In mehreren Segmenten (wie z. B. Transport und Wasser) wurden die Projekte beschleunigt, was zu höheren Einnahmen führte. Die Berater waren in der Lage, mit ihren Kunden zusammenzuarbeiten, um bereit zu sein, den Markt zu betreten, sobald sich die allgemeine Stimmung geändert hat.

Jetzt sind die Käufer bereit, die Kreditmärkte öffnen sich wieder (wenn auch mit potenziell höheren Raten und einer geringeren Bereitschaft für die Gesamtverschuldung) und in die gestoppten Projekte kommt wieder Bewegung. Er hat sich wieder ein Verkäufermarkt entwickelt, auf dem die Nachfrage nach gesunden, nachhaltigen Unternehmen, die für den Rest des Jahres 2020 und bis 2021 wachstumsfähig sind, das Angebot an solchen Unternehmen überwiegt. Dies sollte ein gutes Vorzeichen für Bewertungen und Aktivitäten in den kommenden Quartalen sein.

Wichtigste Schlussfolgerungen

- Branchenleistung im zweiten Quartal negativ beeinflusst

- M&A-Aktivitäten im gleichen Zeitraum deutlich reduziert

- Die Aktivitätspause ermöglichte es den Verkäufern, sich auf ihre Geschäfte zu konzentrieren, was für viele die Effizienz des Prozesses verbesserte

- Die Käufer haben Dry Powder und die Kreditmärkte sind offen für Geschäfte

- Bewertungsmultiplikatoren, die für größere, stabilere Unternehmen, die in den kommenden Quartalen in Schlüsselsegmenten profitieren können, wieder auf historische Durchschnittswerte zurückkehren

Branchenstatistiken

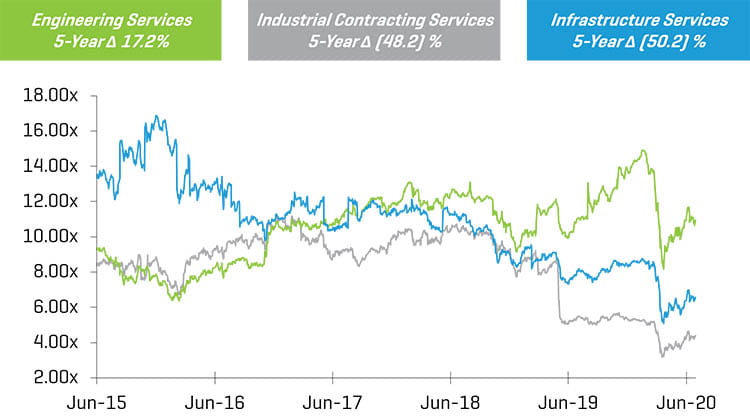

5-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten zwölf Monate

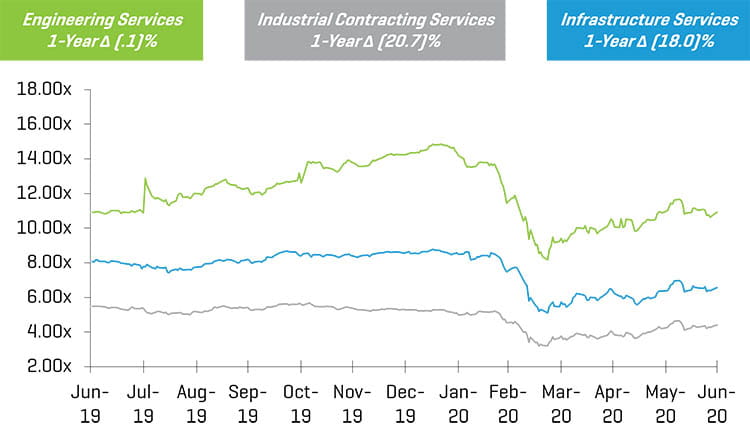

1-Jahres-Übersicht des historischen Unternehmenswerts/EBITDA-Multiplikatoren der letzten zwölf Monate

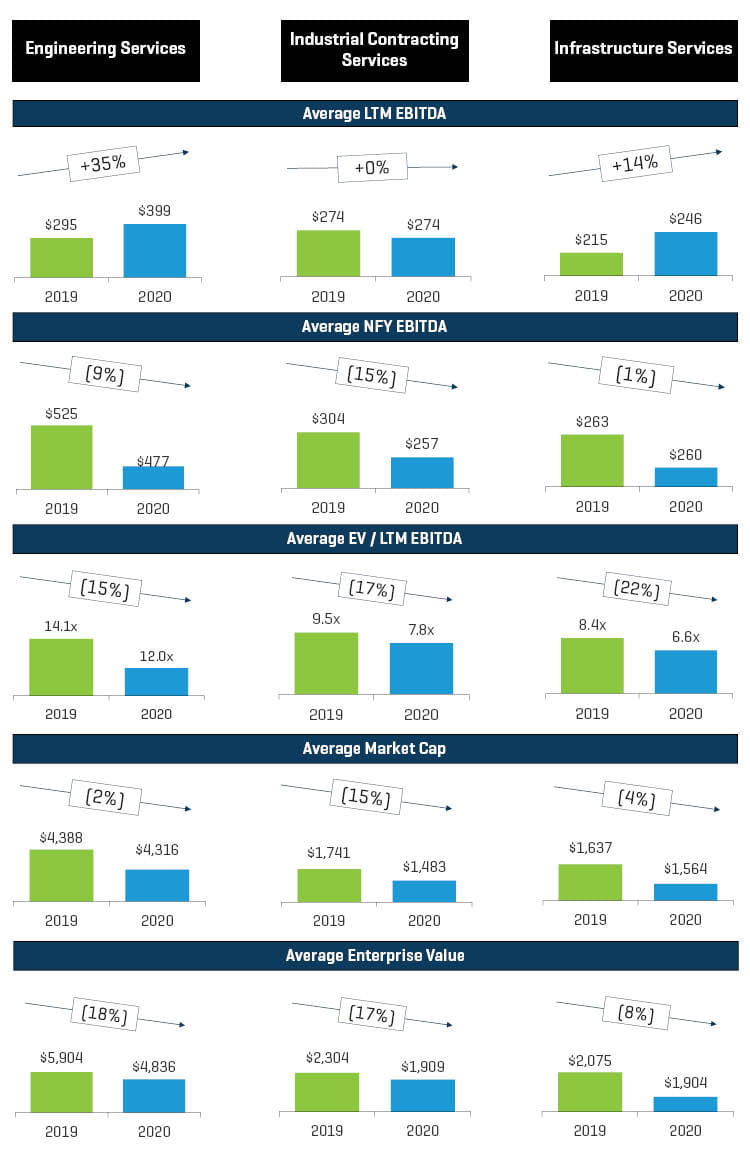

Veränderungen börsennotierter E&C-Unternehmen gegenüber dem Vorjahr

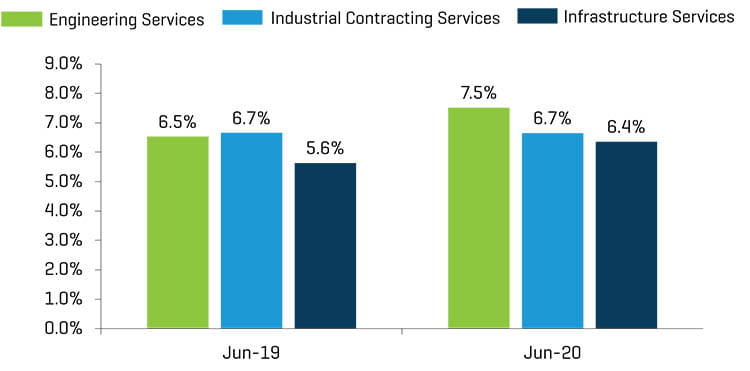

Das durchschnittliche EBITDA der letzten 12 Monate hat sich im Vergleich zum Vorjahr bei den Engineering- und Infrastruktur-Dienstleistungsunternehmen verbessert und blieb bei den Industrieunternehmen unverändert. Dies ist ein gutes Zeichen dafür, dass die Unternehmen den Auswirkungen der Pandemie vorerst standhalten konnten. Die Bruttomarge hat sich in den letzten zwölf Monaten in allen drei Kategorien stabil gehalten oder verbessert. Rückgänge an den Aktienmärkten und die Sorge um zukünftige Einnahmen haben die Marktkapitalisierung und die Unternehmenswerte in allen Sektoren negativ beeinflusst.

EBITDA-Marge der letzten zwölf Monate

Technische Dienstleistungen

Abgesehen von einigen wenigen spezifischen Situationen konnte das Segment in den letzten zwölf Monaten eine Verbesserung des EBITDA und der Bruttomargen verzeichnen. Die durchschnittliche Marktkapitalisierung erholte sich von den Tiefstständen im März. Die M&A-Aktivitäten waren etwas gedämpft, da keine größeren Transaktionen angekündigt wurden. Wichtige Transaktionen waren unter anderem:

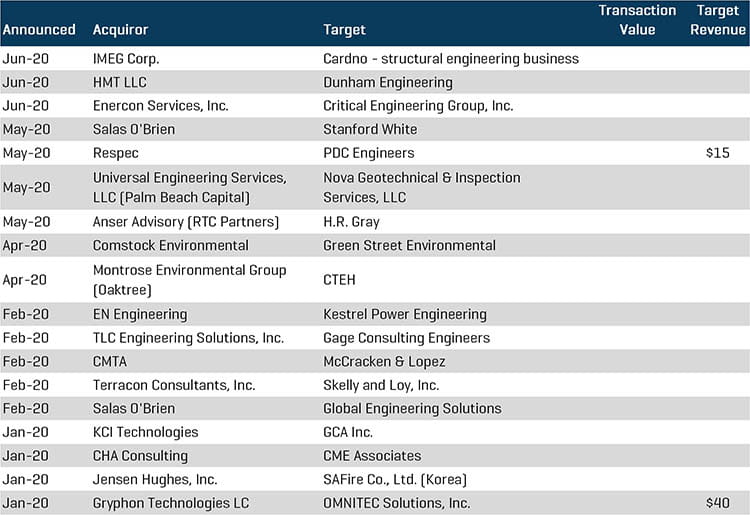

- Salas O'Brien setzte seine Übernahmeaktivität mit der Aufnahme von Stanford White und Global Engineering Solutions fort. Stanford White erbringt Engineering-Leistungen für Kunden aus den Bereichen Bildung, Regierung, Gesundheitswesen und Wissenschaft/Technologie. Global Engineering Solutions ist ein Unternehmen für Engineering, Programm- und Konstruktionsmanagement.

- Enercon Services, Inc. erwarb Critical Engineering Group, Inc., einen Anbieter von Programm-Management- und Engineering-Dienstleistungen für Datenzentren und unternehmenskritische Kommunikationszentren.

- EN Engineering (Kohlberg & Co.) ist eine Partnerschaft mit Kestrel Power Engineering eingegangen, einem Unternehmen, das spezialisierte Beratungsdienste für den nordamerikanischen Stromerzeugungsmarkt anbietet.

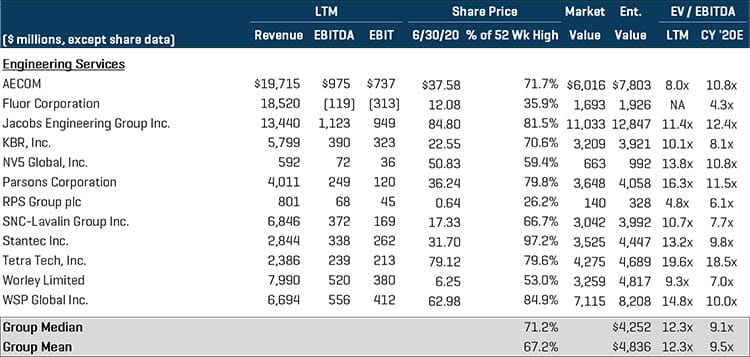

Engineering-Leistungen – Öffentliche Vergleiche

Ausgewählte M&A-Transaktionen – Engineering-Leistungen

Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Während die Leistung vieler öffentlicher Unternehmen in den Segmenten Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen in der ersten Hälfte des Jahres 2020 negativ beeinflusst wurde, setzten die M&A-Aktivitäten ihr hohes Tempo wie im Jahr 2019 fort. Sowohl Private-Equity-unterstützte Firmen als auch reine strategische Käufer waren in den Segmenten aktiv. Wichtige Transaktionen waren unter anderem:

- Kohlberg & Co. erwarb GPRS Holdings von CIVC Partners. GPRS bietet Versorgungsunternehmen, Bauunternehmern, Engineering-Unternehmen und Umweltberatern Dienste zur Lokalisierung von Versorgungsanschlüssen und zum Scannen von Beton.

- Day & Zimmermann Group, Inc. erwarb Minnotte Contracting Corp. Das Unternehmen ist ein gewerkschaftlich organisiertes mechanisches Bau- und Wartungsunternehmen, das Industriekunden und Energieversorgungsunternehmen bedient.

- IES Holdings Inc. (NASDAQ: IESC) erwarb Plant Power & Control Systems, LLC und Aerial Lighting & Electric, Inc. PPCS ist ein Hersteller und Installateur von kundenspezifisch entwickelten Stromverteilungsanlagen. Aerial ist ein Elektrounternehmen, das sich auf den Entwurf und die Installation von elektrischen Systemen für Mehrfamilienhäuser spezialisiert hat.

- Comfort Systems USA, Inc. (NYSE: FIX) erwarb Starr Electric Company, Inc., einen Anbieter von Elektroinstallationen in ganz North Carolina. Comfort kündigte auch die Übernahme von BCH Holdings, Inc.an, einem Anbieter von mechanischen Vertragsdienstleistungen.

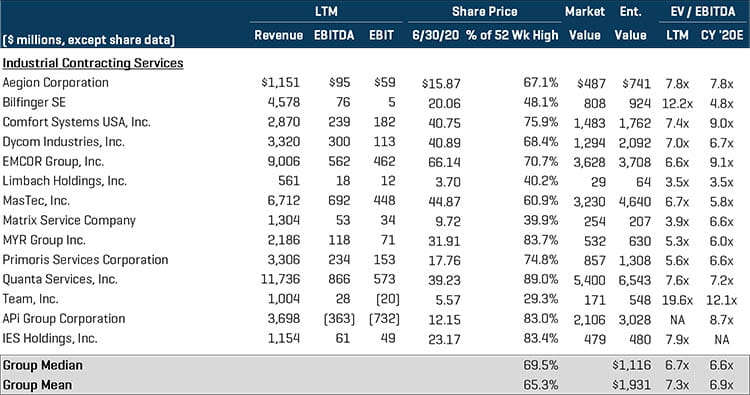

Öffentliche Vergleichswerte für industrielle Auftragsdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

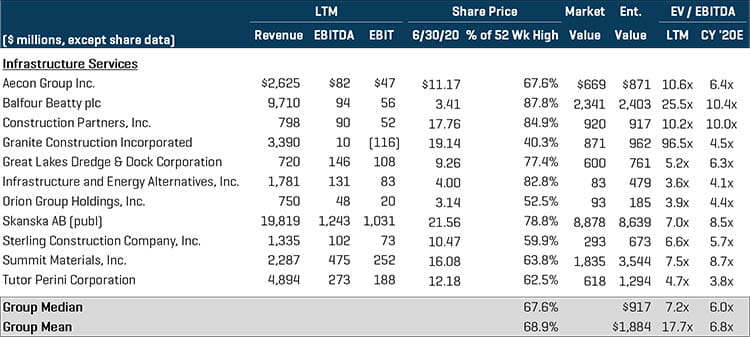

Öffentliche Vergleichswerte für Infrastrukturdienstleistungen1

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

Ausgewählte M&A-Transaktionen – Industrielle Auftragsdienstleistungen und Infrastrukturdienstleistungen

Branchenindizes für diesen Bericht:

Engineering: ACM, FLR, J, KBR, NVEE, PSN, LSE:RPS, TSX:SNC, TSX:STN, TTEK, ASX:WOR, TSX:WSP

Industrie: AEGN, XTRA:GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR, TISI, APG, IESC

Infrastruktur: TSX:ARE, LSE:BBY, ROAD, GVA, GLDD, IEA, ORN, OM:SKA B, STRL, SUM, TPC