中文

中文

2020 年上半年呈现出相当的两极分化。建筑开工类型的三个主要领域(住宅、非住宅建筑和非建筑)在 1 月、2 月和 3 月出现同比增长。4 月和 5 月,非必要项目的活动几乎停止,然后在 6 月漂亮地反弹了。根据 Dodge Data 的数据,今年迄今为止的总开工量比 2019 年同期下降了 14%。住宅开工下降 5%,非住宅开工下降 22%,非建筑开工下降 14%。

同期的并购活动也遵循类似的模式。随着时间来到 2020 年,积压的事很多,卖家正在为交易做准备,买方(战略和金融)则开门营业。信贷市场非常开放。到 4 月份,由于买卖双方同意暂停并集中精力解决各自近期对 COVID-19 的担忧,许多并购程序被搁置了。借贷者停下来关注现有的投资组合,而准确地预测 2020 年业绩的能力对许多潜在的卖方来说变得不明朗了。

市场的停顿让卖方能够优先考虑自己公司内部的效率,由于非工作成本降低,利用率提高,许多公司的间接费用有所降低。在多个细分市场(例如运输和水务),项目发展加速了,从而增加了收入。一旦整体气氛发生变化,顾问就能与客户合作,为进入市场做好准备。

现在,买方已做好准备,信贷市场正在重新开放(尽管利率可能较高,总杠杆需求可能较低),暂停的项目也开始活动起来。它已再次成为卖方市场,对可在 2020 年剩余时间和 2021 年实现增长的健康、可持续发展企业的需求将超过对此类公司的提供。对于未来几个季度的估值和活动来说,这应该是个好兆头。

关键要点

- 第二季度行业表现受到负面影响

- 同期的并购活动明显减少

- 活动暂停让卖方能够专注于自己的经营,从而提高了许多公司流程的效率

- 买方拥有“干火药”,信贷市场对企业开放

- 较大的更稳定的公司的估值倍数恢复到历史平均水平,能够在未来几个季度从关键细分市场中获益

行业统计

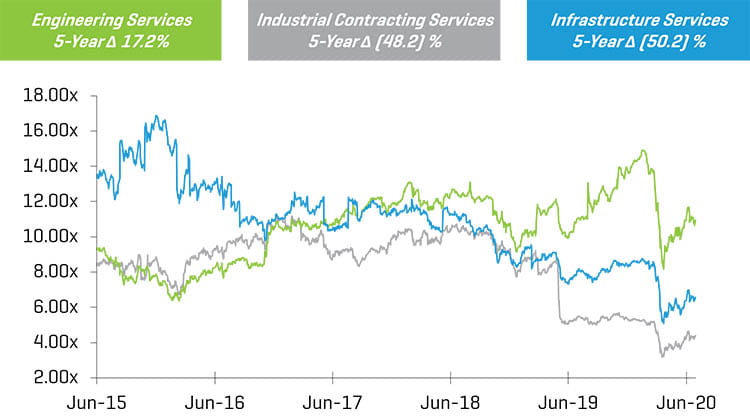

5 年历史企业价值/LTM EBITDA 倍数

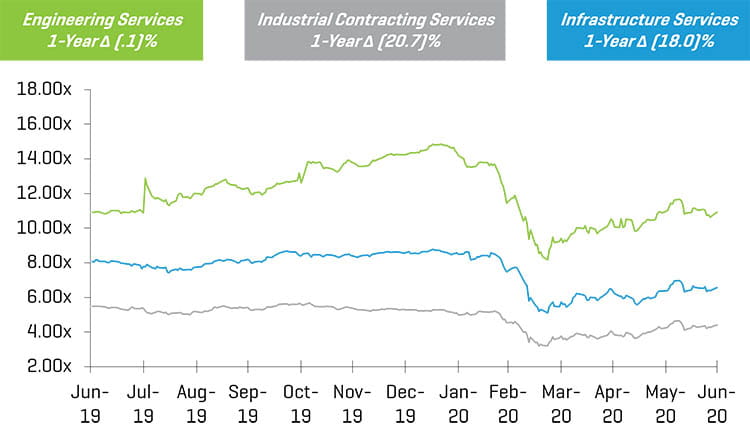

1 年历史企业价值/LTM EBITDA 倍数

E&C 上市公司同比变化

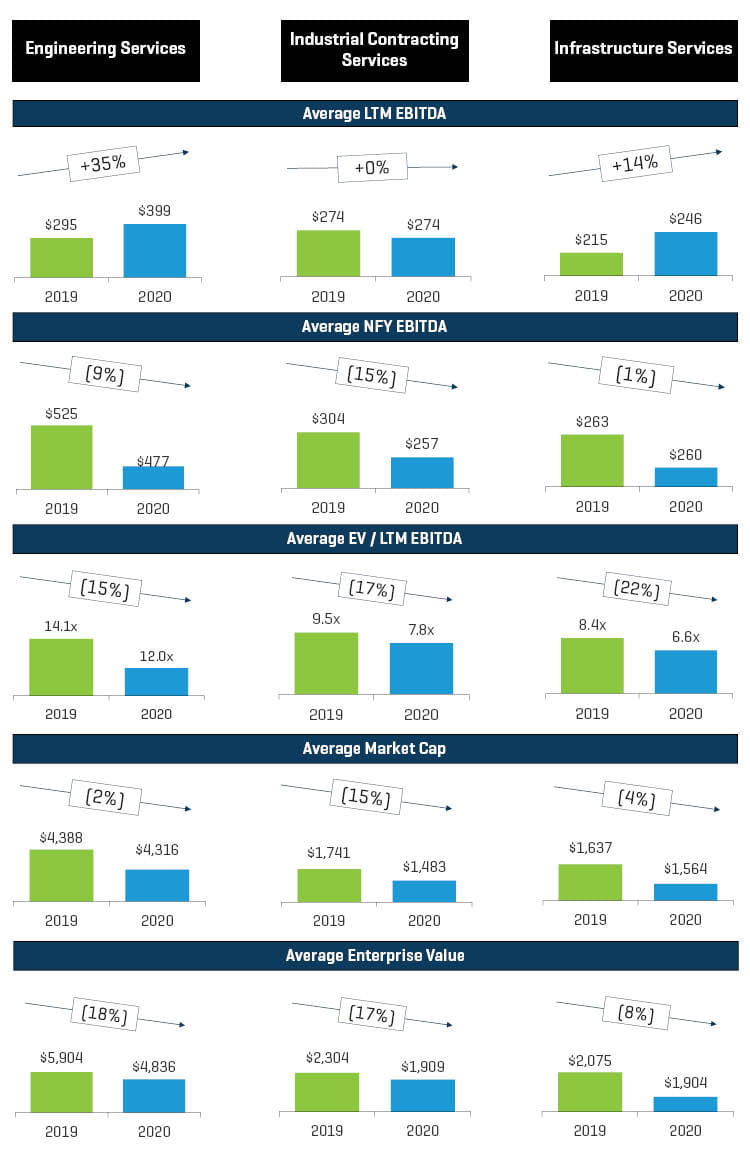

工程和基础设施服务公司的过去 12 个月 (LTM) 平均 EBITDA 逐年提高,工业承包业务则保持稳定。这是一个好迹象,表示企业暂时能够抵御当前疫情造成的影响。LTM 的毛利率在这三个类别中均保持稳定或有所提高。股市下跌和对未来收入的担忧已对各行业的市值和企业价值产生负面影响。

LTM EBITDA 利润率

工程服务

除少数特殊情况外,该细分市场的 LTM EBITDA 和毛利率均有所提高。平均市值从 3 月份的低点反弹。并购活动有所减弱,没有宣布任何重要交易。重大交易包括:

- Salas O’Brien继续进行收购活动,另外收购了 Stanford White 和 Global Engineering Solutions。Stanford White 为教育、政府、医疗保健和科学/技术客户提供工程服务。Global Engineering Solutions 是一家工程、程序管理和施工管理公司。

- Enercon Services, Inc. 收购了 Critical Engineering Group, Inc.,后者是一家为数据中心和关键任务通信中心提供程序管理和工程服务的提供商。

- EN Engineering (Kohlberg & Co.) 已经与 Kestrel Power Engineering 建立伙伴关系,为北美发电市场提供专业的咨询服务。

工程服务可比上市公司

部分并购交易 - 工程服务

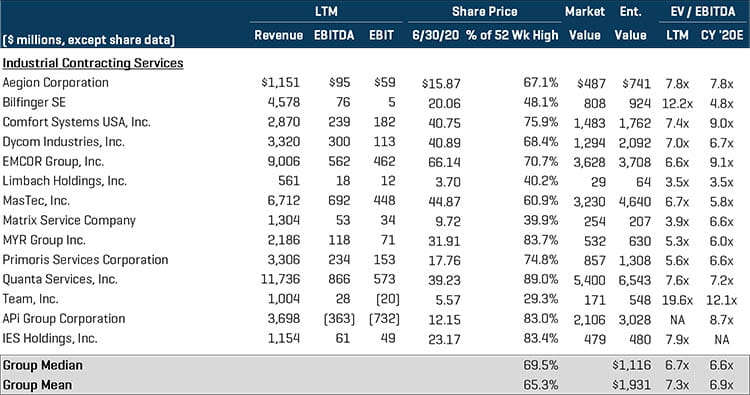

工业承包服务和基础设施服务

尽管 2020 年上半年工业承包和基础设施服务领域的许多上市公司的业绩受到了负面影响,但并购活动继续以 2019 年的强劲步伐发展。私募股权支持的公司和纯战略买家都活跃在这些领域。重大交易包括:

- Kohlberg & Co. 从 CIVC Partners 收购了GPRS Holdings。GPRS 为公用事业公司、承包商、工程公司和环境顾问提供公用设施定位和混凝土扫描服务。

- Day & Zimmermann Group, Inc. 收购了Minnotte Contracting Corp。该公司是一家联合机械承包商和维护公司,为工业客户和电力公司提供服务。

- IES Holdings Inc.(纳斯达克代码:IESC)收购了 Plant Power & Control Systems, LLC 和 Aerial Lighting&Electric, Inc.。PPCS 是定制工程配电设备的制造商和安装商。Aerial 是一家电气承包商,专门从事多户住宅用电气系统的设计和安装。

- Comfort Systems USA, Inc(纽约证券交易所代码:FIX)收购北卡罗莱纳州的电力安装服务提供商 Starr Electric Company, Inc.Comfort 还宣布收购了机械承包服务提供商 BCH Holdings, Inc.

工业承包服务可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

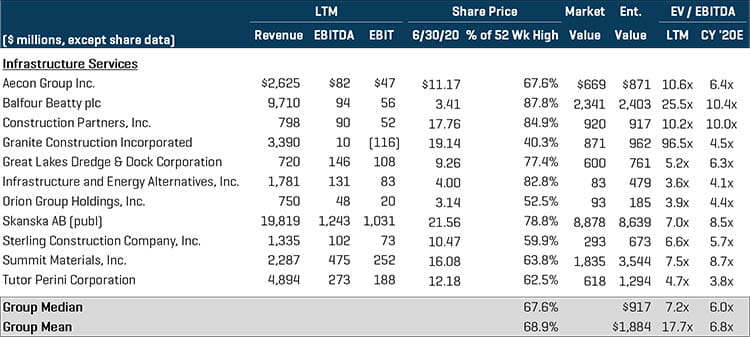

基础设施服务可比上市公司1

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易 - 工业承包和基础设施服务

本报告所用的行业指数:

工程:ACM, FLR, J, KBR, NVEE, PSN, LSE: RPS, TSX: SNC, TSX: STN, TTEK, ASX: WOR, TSX: WSP

工业:AEGN, XTRA: GBF, FIX, DY, EME, LMB, MTZ, MTRX, MYRG, PRIM, PWR, TISI, APG, IESC

基础设施:TSX: ARE, LSE: BBY, ROAD, GVA, GLDD, IEA, ORN, OM: SKA B, STRL, SUM, TPC