中文

中文

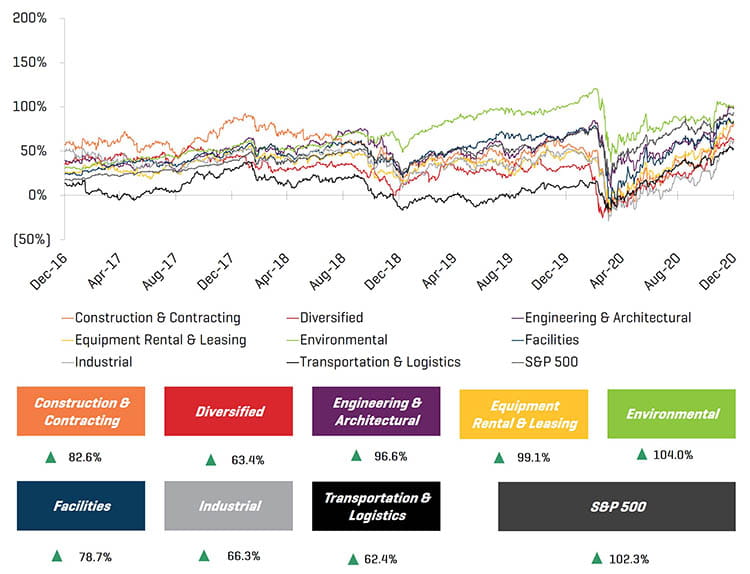

经过前所未有的 2020 年上半年,工业服务领域的业务活动、股价表现和并购在下半年强劲反弹。到 12 月,股价已经回升至接近或达到疫情之前的高点。随着美联储降息并从而降低债务融资成本,加上新政府提议在 2021 年及以后实施以基础设施为中心的巨额支出,我们预计从新建筑到服务/维修/保养和升级/改造项目,工业服务企业的前景将十分光明。

关键要点

- 工业服务领域在疫情期间表现出色,并从疫情期间的底部强劲反弹

- 2020 年下半年股权价值和并购活动强劲反弹,这表明市场对该领域和某些终端市场充满信心

- 基础设施法案、庞大的联邦政府支出以及对州预算的支持将成为 2021 年及以后几年的主要推动力,从而刺激强劲的活动

行业统计

5 年历史价格表现

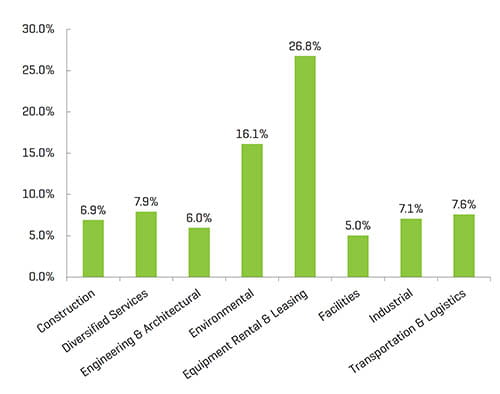

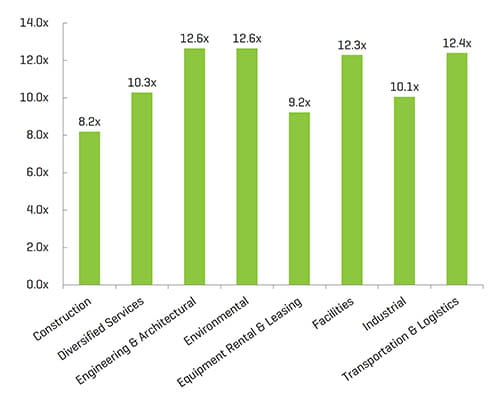

经营业绩和市场表现

LTM EBITDA 利润率

企业价值/LTM EBITDA1,2

(1) 在计算均值/中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中间值

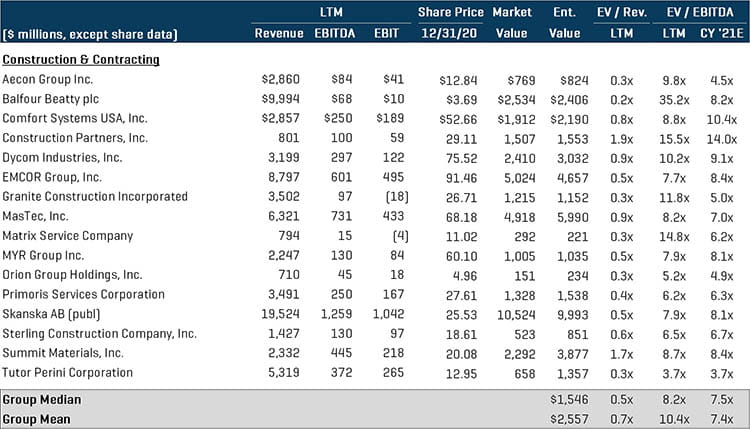

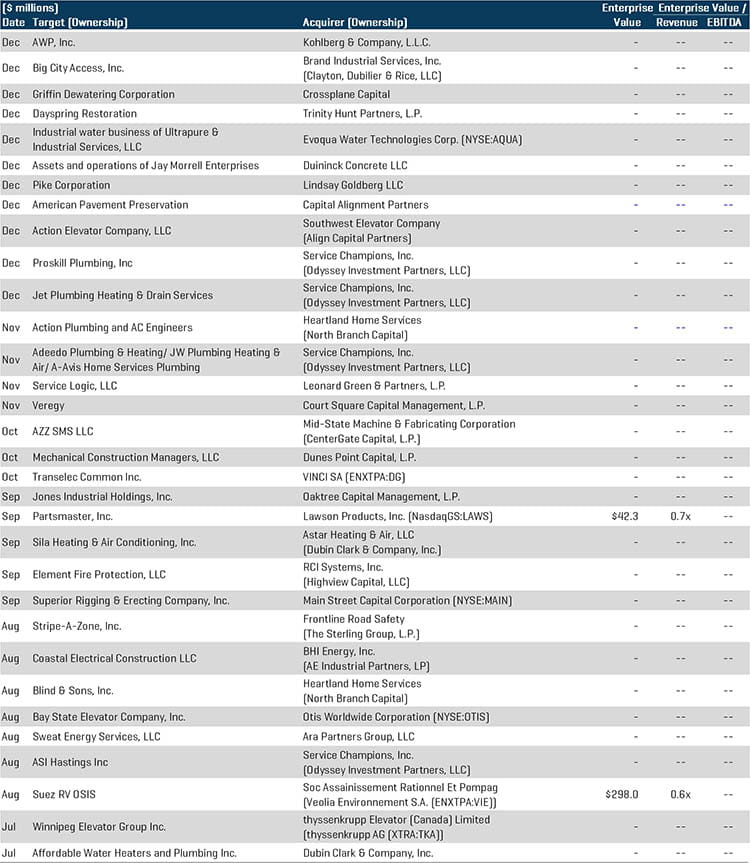

施工与承包服务

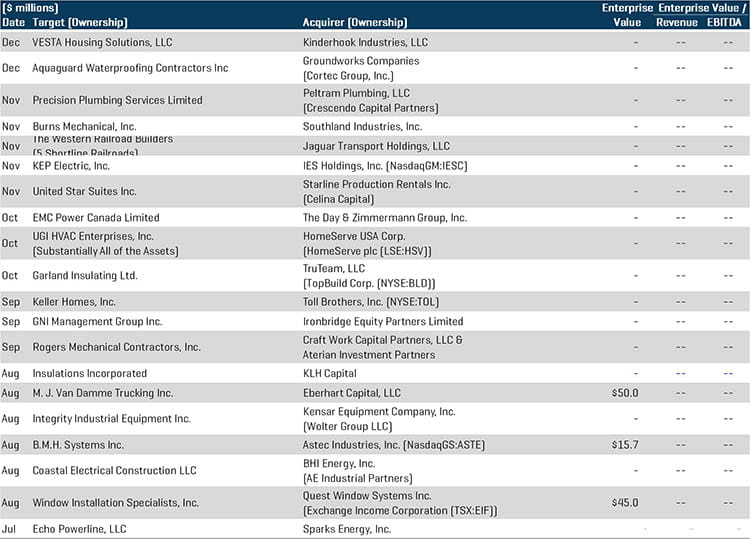

从并购活动来看,施工与承包服务细分市场仍然是非常活跃的细分市场之一,战略买家与混合买家持续进行的行业整合便证明了这一点。但由于某些项目的“长尾”性质,2020 年剩余时间内的行业表现好坏参半。公司与受到疫情影响的细分市场(如零售和酒店业)关系更为紧密。尽管有大量订单储备,但公司仍面临挑战,例如项目延迟和取消,以及难以获得许可证等。随着 2020 年底全国陆续重新开放,许多业务都得到了州政府“基本”首肯,得以恢复工作。重大交易包括:

- Craft Work Capital Partners, LLC(Craft Work Capital, LLC 与 Aterian Investment Partners 的合资企业)收购了 Rogers Mechanical Contractors, Inc.,后者是一家领先的全国机械、HVAC 和管道工程承包服务提供商,专业承接任务关键性、时间敏感性的复杂项目。Rogers 是一家第三代家族企业,在战略上已发展成为唯一一家专注于配送中心市场的大型机械承包商,并将受益于与 Craft Work 的新战略合作。

- IES Holdings, Inc.(拥有多家提供电气承包和其他基础设施服务的运营子公司)收购了 K.E.P.Electric, Inc.(是一家位于俄亥俄州巴达维亚的电气承包商,专门从事单户住宅和多户住宅项目的电气系统设计和安装)。对 KEP 的收购延续了 IES Holdings 与成熟的管理层团队合作并向有吸引力的增长市场扩张的战略。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

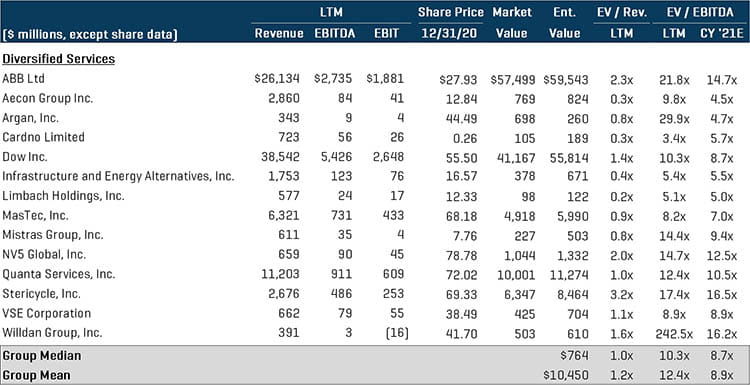

多元化服务

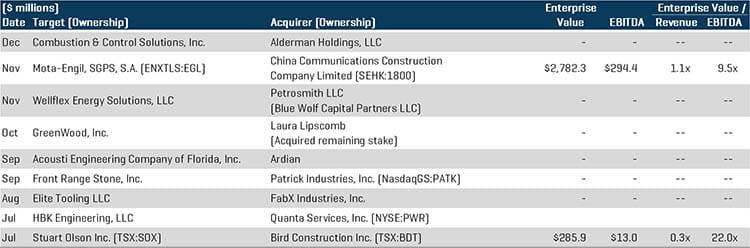

下半年,多元化服务细分市场的总交易量上升,这在很大程度上归因于疫情后的反弹,以及经济的企稳。此行业既有大型战略收购活动(因为行业参与者继续追求免费服务品类和能力),又有以产业多元化为导向的私募股权买家投资组合。重大交易包括:

- HBK Engineering, LLC(一家全牌照的专业工程设计公司)被 Quanta Services, Inc.(纽约证券交易所代码:PWR)收购,后者是一家领先的专业承包服务公司,为公用事业、管道、能源和通信行业提供全面的基础设施解决方案。此次收购显著增强了 Quanta 在其核心公用事业市场中的交钥匙工程能力,尤其是增强了其通信工程能力。

- Stuart Olson Inc.(多伦多证券交易所代码:SOX,系一家建筑服务提供商,包括垂直基础设施和建筑电气系统)被 Bird Construction Inc.(多伦多证券交易所代码:BDT)以 2.860 亿美元的收购,后者是一家领先的加拿大建筑公司,在加拿大全国开展业务,为全国所有主要市场提供服务。这两家公司的合并将建立一家覆盖范围更广、规模更大,涵盖多个服务、终端市场和区域的公司。运营协同效应有望在第一个全年中促进运营现金流和调整后每股收益的增长,从而进一步提升公司为向股东提供可持续价值和继续派息的定位。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

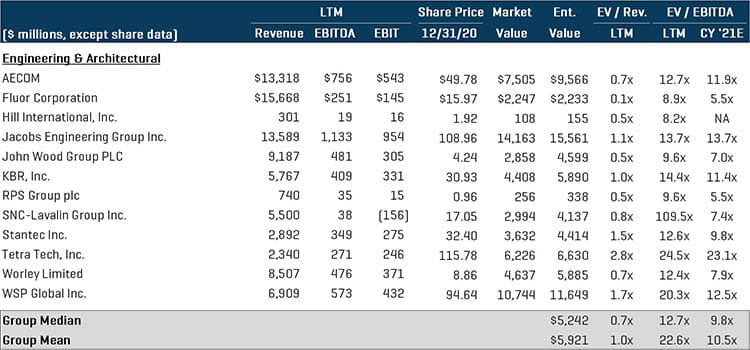

工程与建筑服务

尽管该领域的 LTM EBITDA 利润率在年底收低,但平均市值已从 3 月的低点反弹。除退出现有投资外,私募股权买方在 2020 年下半年还积极执行平台和附加收购。重大交易包括 [更多详情请参见 Stout 的 2020 年工程与建设行业回顾报告]:

- The LiRo Group(一家施工管理、工程和建筑服务提供商)被建筑投资公司 Global Infrastructure Solutions Inc. 收购。GISI 将为 LiRo 提供增长所需的资源以及行业专长,以协助战略规划和客户关系。LiRo 是 GISI 全新全球工程和咨询平台的第一个组成部分,并与该公司建筑服务部门现有的服务形成互补。

- TAM Consultants, Inc.(一家从事结构工程、建筑幕墙咨询和各种建筑测试服务的专业服务公司)被 Terracon Consultants, Inc 收购。Terracon 通过 150 多个办事处提供工程服务,并在全美 50 个州提供服务。Terracon 的投资将扩大公司在整个弗吉尼亚州和大西洋中部地区的地位,并进一步推动公司专注于延长美国现有建筑物的使用寿命和效率上。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

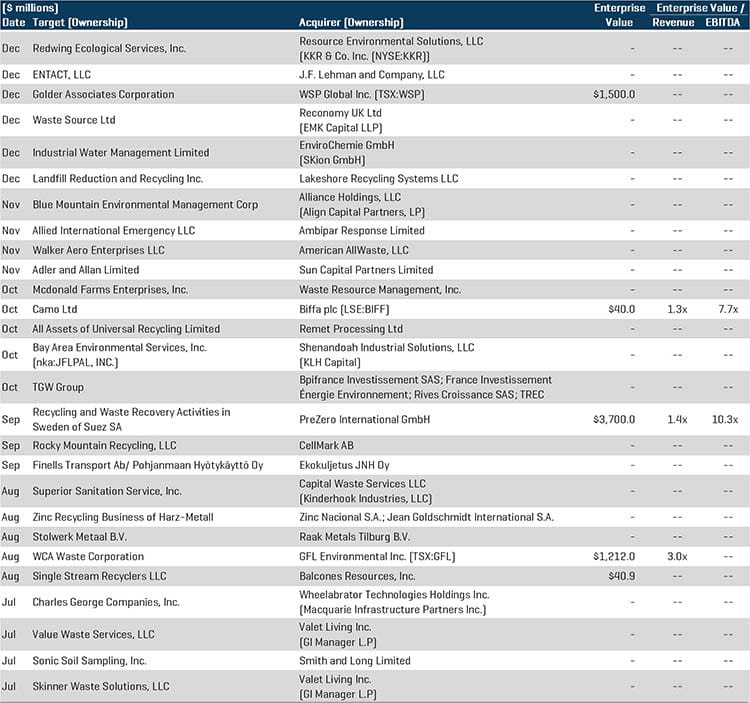

环境服务

与其他工业服务同行相比,环境服务细分市场下半年以最高的整体交易倍数收官。该细分市场在 2020 年的整体成功归因于对环境服务的需求未受到疫情的负面影响。由于社会对高度可持续和注重健康的环境实践普遍关注,以及有关健康、安全和可持续性的监管利好,该细分市场有望进一步增长。尽管经济形势尚不明朗,但私募股权和战略买家在并购方面依然活跃,并进行了多笔重塑行业的交易。重大交易包括:

- PreZero International GmbH(德国 Schwarz Group 的环境部门)收购了 Suez SA(泛欧交易所巴黎代码:SEV)在荷兰、卢森堡、德国和波兰的再生和回收业务。对于 Suez 而言,此次交易是其资产轮换战略计划实施的又一重大举措,该计划旨在将公司定位为全球性、敏捷、创新和高科技的环境服务领导者。这两家公司专有技术的结合创造了协同效应,为 PreZero 的进一步成长奠定了基础。通过增强服务组合和覆盖范围,公司将为客户创造可持续的附加价值。

- GFL Environmental Inc.(多伦多证券交易所代码:GFL,一家多元化的北美环境服务公司)以大约 12 亿美元的对价收购了 WCA Waste Corporation。WCA 经营一个垂直整合的固体废弃物资产网络,包括美国 11 个州的 37 个收集和处理站、27 个转运站、3 个物料回收设施和 22 个垃圾填埋场,由 1,000 多台收集车辆提供支持。此次收购为 GFL 提供了绝佳的机会,以扩大其地理覆盖,并进一步扩展在整个北美的服务种类。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

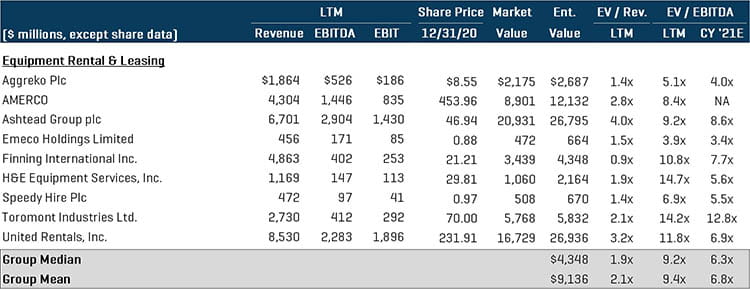

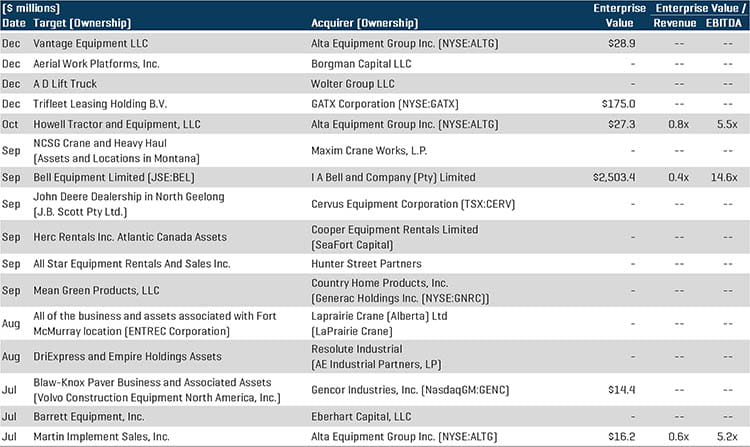

设备租赁

设备租赁细分市场继续受益于寻求整合收购的大型战略系列收购方之间的行业整合,以扩大地理覆盖范围、设备规模和服务能力。私募股权投资公司也在此细分市场中表现活跃。随着越来越多的建设项目重新回到正轨并通过该渠道进行开发,预计 2021 年的设备租赁细分市场将更加活跃。

- GATX Corp.(纽约证券交易所代码:GATX,一家全球轨道车辆租赁服务提供商)收购了全球第四大罐式集装箱出租商 Trifleet Leasing Holding B.V.。交易对价约 1.750 亿美元,是 GATX 现有轨道车辆租赁业务的补充,并且两家公司都秉承追求最高安全性、质量、客户服务和负责任环境绩效的企业文化。

- Bell Equipment Ltd.(约翰内斯堡证券交易所代码:BEL)被 I A Bell and Company (Pty) Ltd. 以大约 25 亿美元的对价收购。Bell Equipment 成立于 1954 年,主要为农业、林业、废弃物处理和建筑行业制造和分销材料处理设备。I A Bell 对 Bell Equipment 的收购符合该公司的增长战略,并进一步提升了该公司在全球拓展通用工程服务的能力。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

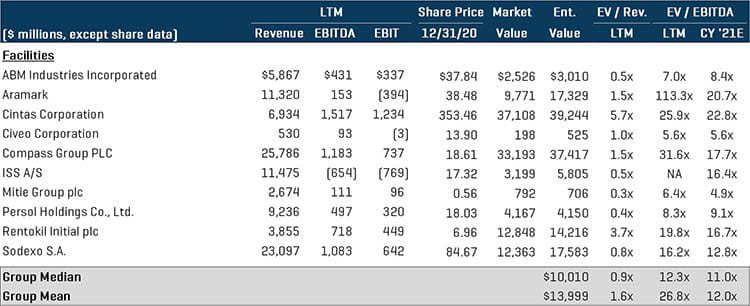

设施服务

下半年,对该细分市场感兴趣的买家采取了一些整合收购战略,因为随着人们逐渐从在家工作回归到工作场所,商用建筑的卫生和安全规程依然至关重要。随着买家追逐多个收购目标以进一步建设现有平台,行业在继续整合。重大交易包括:

- Serco Group Pty Limited 宣布已签订出售与收购协议,以大约 7,650 万美元的对价收购清洁、维护和设施服务管理公司 Facilities First Australia Pty Ltd.。此交易仍在进行中,预计将在 2021 年第二季度交割。交割后,Serco 和 Facilities First 的合并将有利于 Serco Australia 把握各种新机遇,并进一步扩大公司在澳大利亚的覆盖范围。

- Pride & Service Elevator, Inc.(一家电梯保养、维修及相关服务提供商)被 Arcline Investment Management 收购,后者是一家专业从事对中间市场收购控制型投资的私募股权投资公司。对 Pride&Service Elevator 的收购标志着 2020 年 Arcline 在该领域的又一次出手。在 5 月和 8 月,该公司已经分别收购了 Unitec Elevator 和 Jersey Elevator。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

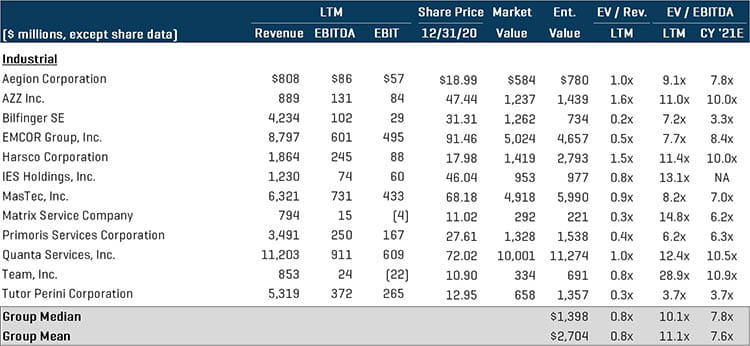

工业服务

尽管在 2020 年上半年,工业服务领域的许多上市公司的业绩受到负面影响,但大多数公司年底时都取得了积极的成绩,利润率和市值有所增长。去年最后两个月的并购活动非常活跃,战略买家和私募股权投资公司都在大力支出。重大交易包括:

- BrandSafway(一家为工业、商业和基础设施终端市场提供专业建筑服务的供应商)收购了 Big City Access,后者是 Rock Hill Capital Group 的一家投资组合公司。Big City Access 成立于 2002 年,总部位于休斯敦,是德克萨斯商业建筑市场中脚手架和其他接近解决方案的领先提供商。对于 BrandSafway 而言,对 Big City 的收购是其主要投资和收购行动中的最新出手,这将带来快速的增长和全球扩张,荷兰钢铁涂层专业公司 Venko 等品牌已经成为 BrandSafway 不断状大的业务组合的一员。

- Pike Corp.(美国最大的公用事业基础设施解决方案提供商之一)被 Lindsay Goldberg 收购,后者是一家领先的私人投资公司,重视与家族、创始人和管理层团队合作。此次收购使 Pike 获得了大量资源,从而可进一步加快公司的重大增长和战略举措。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易

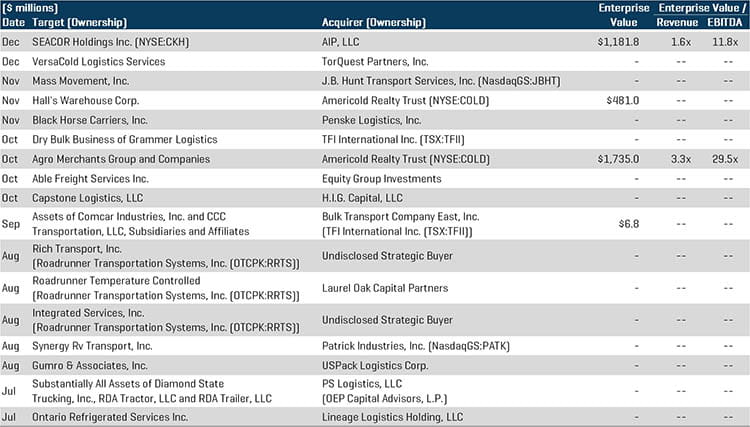

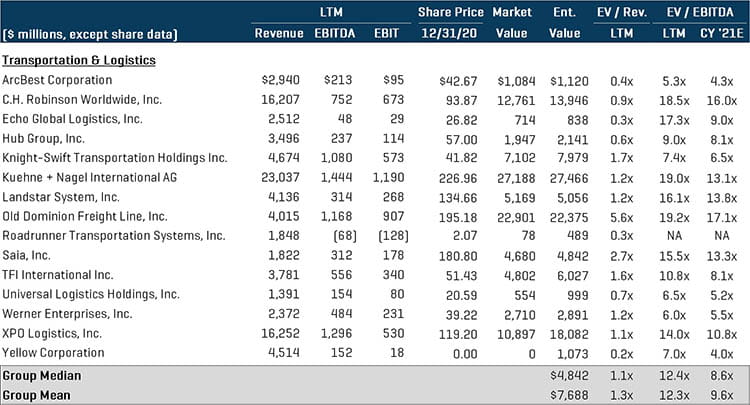

运输与物流

下半年,战略买家和私募股权买家都完成了多笔重要交易,因为目标公司都希望从强劲的行业发展势头中获利,并执行增长计划。疫情推动从传统实体市场向在线平台转型,促进了该领域活动的增加。由于疫情加剧了经济衰退,造成经济严重依赖运输和物流业来促进复苏,因此优质的运输和物流资产十分抢手。重大交易包括:

- SEACOR Holdings Inc.(一家综合物流和驳船运输服务提供商)以大约 12 亿美元的对价被 AIP, LLC 收购,后者是一家纽约的私募股权投资公司,专注于工业企业的收购、提升和成长。此次交易是对 SEACOR 独特、多元化平台的补充,同时发挥了 AIP 的投资和运营专业知识来寻求行业整合和其他增长机会。

- Americold Realty Trust(纽约证券交易所代码:COLD,一家冷藏仓储所有者和运营商)以 17 亿美元的对价收购了全球第四大冷链运营商 Agro Merchants Group。此次交易是这家亚特兰大的房地产投资信托基金通过收购不断拓展其网络的举措的一部分,该基金在过去两年还完成了其他几宗交易。此次合并为 Americold 提供了独特的机会,得以取得机构级质量的全球投资组合,促进向欧洲的战略进军,并在美国、南美和澳大利亚增加互补性网点。

可比上市公司1

(1) 在计算均值/中值时排除了高于 20 倍的倍数

部分并购交易